贷款担保、企业社会责任披露与审计费用

2021-10-23 11:40薛徐杰

国际商务财会 2021年11期

关键词:审计收费

薛徐杰

【摘要】文章选取中国2013—2020年上市公司为样本,考察了贷款担保与审计费用和企业社会责任的关系,发现企业为第三方债务担保会显著增加企业的审计费用,但企业社会责任信息的披露会缓解这一影响。文章为当前对贷款担保的后果、审计费用的决定因素和企业社会责任披露价值的理解提供参考。

【关键词】贷款担保;审计收费;企业社会责任披露

【中图分类号】F239.65

一、引言

由于中国证券交易所成立较晚,以及对首次公开发行的严格要求,大多数企业相对无法获得公共股权融资,因此,大量公司的资本来源于债务融资。根据《中国统计年鉴(2017)》,2002—2016年,债务融资与股权融资的平均比例约为96.33%,相当于每年9.44万亿人民币。在这种情况下,银行享有较强的议价能力,一般要求第三方(即担保人)提供法律上可执行的承诺,在借款人拖欠债务时,担保方有义务偿还债务。考虑到担保方要具备较强信用,银行通常视上市公司为担保人的最佳候选人。信用担保对被担保方(即主要借款人)有利,因为它通过向贷款人提供保险,减轻了借款人的融资限制。而相对的,贷款担保的承诺加剧了担保人在被担保方违约时因连带责任而面临的财务和业务风险。

经典的审计费用模型表明,审计费用不仅包括审计过程中产生的费用(包括正常回报),还包括潜在的赔偿风险。现在普遍认为,客户规模和审计风险在确定审计定价中起着越来越重要的作用(蔡春,2015)。关于风险的衡量,之前的研究主要集中在业务运作的固有风险上,并且通常通过使用应收账款、资产回报率、流动比率、资产负债率等来检查审计风险对审计费用的影响。对于贷款担保,风险以被担保方为条件,并且是或有的。因此,这些風险不同于在正常业务运营中遇到的风险。此外,对于审计人员是否在审计定价中考虑贷款担保这类潜在意外损失的实证研究很少。因此本文探讨审计师如何应对客户的贷款担保活动的问题,即当公司为其他公司提供贷款担保时,审计师是否会向客户收取更高的审计费用。

自2004年以来,中国推出了一系列促进企业社会责任发展的举措,越来越多的中国公司正在向公众披露其企业社会责任信息。积极参与企业社会责任的目标包括盈利、遵守法律、履行道德行为和成为好企业公民,这反映了企业在道德上的正确价值观,以及除股东之外其他利益相关者可能关注的事情。因此,企业社会责任信息的披露可能在担保问题中起着降低风险的作用,从而减轻贷款担保对审计费用的影响。

本文选取2013—2020年沪深上市公司考察了贷款担保与审计费用之间的关系,以及企业社会责任(CSR)的缓和效应。结果发现,担保另一个实体的债务会显著增加公司自身的审计费用。然而,企业社会责任信息的披露降低了贷款担保对增加审计费用的影响。

二、文献综述与研究假设

(一)贷款担保和审计费

提供贷款担保的风险源于在借款人违约时偿还有担保债务的贷款义务,它由两个组成部分决定:一是事前决策风险,二是事后现金流风险。在提供担保之前,担保人的决策风险因担保人是否与特定实体签订贷款担保合同的选择而有所不同。一旦担保协议签署,风险就完全取决于借款人的财务健康状况。因此,这种意外事件的不确定性会导致担保人面临更高的财务和操作风险。

关于贷款担保如何影响审计费用,本文提出了两个论点。第一个论点集中于审计师工作范围。贷款担保是一种以被担保人履行贷款合同义务为条件的意外事件。参照《企业会计准则第13号——或有事项》,当贷款担保产生的负债满足应计负债的要求时,该金额应计入资产负债表。鉴于被担保方引发的财务问题和贷款担保活动中的重大错报,审计师可能扩大合规和实质性测试的范围,增加审计程序,延长审计期限,并聘用更有经验的审计师。第二个论点关注审计风险。尽管一般风险以担保方违约为条件,且因不利选择和道德风险而加重,担保人也可以从共同利益中为与其有重大业务关系的实体提供贷款担保(钱雪松,2019)。然而,若进一步演变为过度担保、关联方担保和公司间相互担保等现象,则会加剧担保人的财务和经营风险。在中国资本市场,越来越多的公司参与贷款担保,担保总额保持较高水平。许多情况下,担保付款大于担保人净资产的账面价值,这显然使担保人面临更多的风险(冯根福,2005)。当公司之间的相互担保出现违约时,多米诺骨牌效应也可能会使担保人处于危险之中。因此,由于企业参与贷款担保水平上升,资产回报、股息收益、托宾Q以及资本和杠杆成本会增加(褚剑,2017)。

在贷款担保交易风险加剧的情况下,审计师也可以调查相互担保链上相关实体的经营活动和财务状况。一旦这些风险不能通过增加审计努力来减轻,审计人员将需要支付风险溢价,以弥补贷款担保交易中审计失败和诉讼风险增加的可能性。鉴于此,给出如下假设:

H1:贷款担保的水平与审计费用呈正相关。

(二)企业社会责任与贷款担保和审计费用的关系

虽然从业者和学者提出了对企业社会责任的各种定义,但最被广泛接受的定义是:“企业社会责任是一个多维结构,包含了社会在特定时间点对组织的经济、法律、伦理和自由裁量的期望”(Kim,2014)。这一定义表明,履行社会责任的企业应该力求盈利,遵守法律,遵守道德,并作为优秀的企业公民行事。这意味着企业积极参与企业社会责任活动,反映了企业的道德价值观、法律合规水平、改善社会条件的目标,以及从股东到利益相关者的定位转移。因此,本文认为企业社会责任报告可能会缓解贷款担保对审计费用的影响。

从信息效应的角度来看,向利益相关者全面披露认为是实现道德原则的一种手段。因此,企业社会责任的披露在减少利益相关者之间的信息不对称性方面发挥了作用。就贷款担保而言,由于担保支付被视为或有债务,一旦借款人违约,该债务会变为现时债务,从而引起担保人自有债权人的极大关注,因为他们会对贷款担保造成的潜在不利损失很敏感。因此,披露的企业社会责任报告中所包含的债权人担保信息对评估担保活动具有重大影响。

从信号效应的角度来看,企业社会责任可能代表了一种具有良好行为规范和长期视野的企业文化。企业文化被视为公司内部的一套共同信念,定义组织成员的适当态度和行为(靳小翠,2017)。先前的研究表明,企业社会责任作为企业文化的一个方面,会影响着企业的实践。例如,李志斌(2017)发现,优秀的企业社会责任文化和高管对良好公民身份的个人偏好会避免内部交易。此外,它鼓励管理者更好地预测未来,并通过长期行为预防风险。所以本文认为,具有CSR意识的公司可能不全以牺牲长期利益为代价追求短期利润,而是更保守和负责任。这些公司不太可能参与向那些信用风险较高的当事人提供担保、关联方担保和相互担保。如果提供了保证,相关信息也将被适当地披露。这种责任和预见性最终将通过降低审计风险和审计工作范围来降低审计费用。基于这两个效应,提出如下假设:

H2:通过CSR的披露,减轻了贷款担保活动和审计费用之间的正向关系。

三、研究设计

(一)样本选择

初始样本包括2013—2020年在上海证券交易所和深圳证券交易所上市的所有A股公司。由于出现了不同的监管和资本结构,本文排除了金融企业的观察结果及缺失数据的观察结果,得到2926家独立公司的17 859份最终样本。贷款担保、财务和审计数据取自国泰安数据库(CSMAR)。确定公司是否为国有的最终所有者信息从中国经济研究中心(CCER)数据库获得。本文在第1百分位和第99百分位处对所有连续变量进行了缩尾。

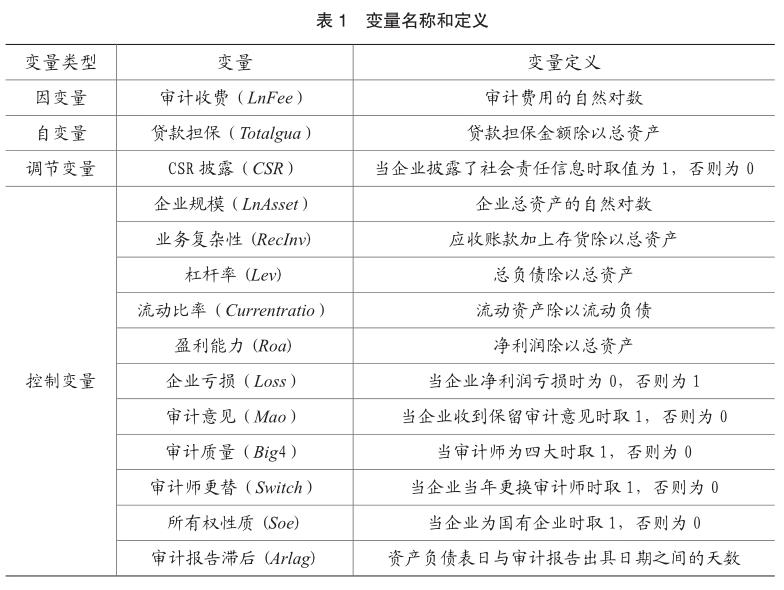

(二)回归模型和变量定义

四、实证结果

(一)描述性统计

表2报告了使用模型的描述性统计数据。根据所有观察,审计费自然对数的平均值和中值分别为13.4360和13.3047,相当于平均审计费684 196元和审计费中位数为600 009元。大约23%的公司在研究期间披露了企业社会责任报告。对于控制变量,平均总资产值为21.8,中位数为21.6。平均杠杆率、流动比率、资产回报率和损失指标值分别为0.4355、2.5578、0.0388和0.1025,表明样本公司通常财务状况良好。大约4%的审计报告发布的是保留审计意见,5%的公司都由四大会计师事务所审计。此外,有6%的公司在当年更换了审计师,而41%以上的公司则由国家控制。

(二)回归分析

表3报告了主要回归结果。第(1)列展示了贷款担保对审计费用的影响,第(2)列显示了CSR的调节作用。在第(1)列中,Totalgua的估计系数为0.140,在1%的水平上很显著,支持提出的假设1贷款担保与审计费用呈正相关。在第(2)列中,Totalgua与CSR交乘项的系数为负且显著,表明贷款担保与审计费用披露的信息将减弱贷款担保与审计费用之间的强烈正关系。换句话说,当担保人报告其企业社会责任活动时,审计员将纳入这些信息并相应降低其审计费用。这一发现支持了假设2。

关于控制变量,LnAsset和LnFee之间存在显著的正相关,该发现与先前的研究一致,表明公司规模是审计定价的最重要因素(蔡春,2015)。通过结果还发现RecInv和LnFee之间存在着积极的关系,这表明随着审计工作复杂性的增加,有一种费用溢价来补偿审计人员的额外努力。其余控制变量的关系在很大程度上符合预期:具有较高的流动比率(Currentratio)和亏损(Loss)的公司分别收取较低和较高的审计费用;当审计报告发表保留审计意见(Mao)时,与费用水平呈正向关联;具有品牌声誉和高质量服务的审计师(Big4)收费更多;公司倾向于更换审计师以降低审计费(Switch),反映出事务所间低价竞争的可能性;国有企业审计费用相对低于非国有公司(Soe)。此外,Arlag与LnFee呈正相关,因为延迟可能表明更复杂的财务报告,甚至审计过程中存在问题。在之前文献中发现Roa与LnFee呈负相关(蔡春,2015;周楷唐,2020),然而,本文没有观察到类似的结果。

五、稳健性检验

对上述回归结果的一个担忧是,这一发现可能是由内生性问题驱动的。从事不同程度贷款担保活动的公司可能有系统地截然不同,这也会影响审计费用。例如,关联方交易可能伴随着关联方要求的更高水平的贷款担保,这些复杂的关联方交易会通过增加审计范围来影响审计定价。因此,所观察到的贷款担保与审计费用之间的关系可能是虚假的。

如果公司在处理组中,则Treat值为1,否则为0。Post是一个指标变量,2013年以后的值取1,否则取0。TreatPost是Treat和Post的交互作用项,用来评估改革后处理组的相对审计费用溢价。表4显示了DID估计量。在第(1)列中出现了三个发现。首先,Treat的显著正向系数表明,在2013年之前,提供担保(处理组)的公司会被收取更高的审计费用,这与论点一致。其次,Post也统计性显著。这意味着由于贷款担保风险以外的原因,控制組审计费用呈现递增趋势。第三,处理组的审计价格的增加幅度大于控制组。这一发现符合预期,因为在改革后,处理组的贷款担保的外部增加超过了未受影响的控制组,可能会导致更多的审计范围,从而导致更高的审计定价。在第(2)列进一步控制了年份的固定效应,TreatPost系数证实了本文的基本结论。

六、结论

本研究探讨了贷款担保与审计费用之间的关系,以及企业社会责任在审计费用设置中的调节作用。研究样本包括2013—2020年沪深上市A股公司。结果表明,为其他实体提供贷款担保与更高的审计费用呈正相关。然而,企业社会责任报告减轻了贷款担保对增加费用的影响。为了排除内生性的担忧,本文利用了外生性冲击产生的贷款担保的变化,结果也是基本一致,加强了稳健性,为当前对贷款担保的后果、审计费用的决定因素和企业社会责任披露价值的理解做出了新的贡献。

主要参考文献:

[1]Al-Dhamari,R.A.,Al-Gamrh,B.,Ismail,K. N.I.K.,& Ismail,S.S.H..Related party transactions and audit fees: The role of the internal audit function.Journal of Management and Governance,2018(22)1: 187–212.

[2]Kim,Y.,Li,H.,& Li,S..Corporate social responsibility and stock price crash risk. Journal of Banking and Finance,2014(43):1–13.

[3]Kim,Y.,Park,M.S.,& Wier,B..Is earnings quality associated with corporate social responsibility.The Accounting Review,2012(87)3: 761–796.

[4]钱雪松,唐英伦,方胜.担保物权制度改革降低了企业债务融资成本吗 ——来自中国《物权法》自然实验的经验证据[J].金融研究,2019(07):115-134.

[5]冯根福,马亚军,姚树洁.中国上市公司担保行为的实证分析[J].中国工业经济,2005(03):13-21.

[6]褚剑,方军雄,于传荣.卖空约束放松与银行信贷决策[J].金融研究,2017(12):111-126.

[7]李志斌,章铁生.内部控制、产权性质与社会责任信息披露——来自中国上市公司的经验证據[J].会计研究,2017(10):86-92+97.

[8]吴高波,赵东辉.企业社会责任表现、高管薪酬与财务绩效[J].国际商务财会,2018(07):61-66+77.

[9]靳小翠.企业文化会影响企业社会责任吗 ——来自中国沪市上市公司的经验证据[J].会计研究,2017(02):56-62+97.

[10]叶丰滢,龚曼宁.审计收费价格管制与审计质量——基于双重差分模型的检验[J].会计研究,2020(12):171-179.

[11]蔡春,谢柳芳,马可哪呐.高管审计背景、盈余管理与异常审计收费[J].会计研究,2015(03):72-78+95.

[12]周楷唐,李英,吴联生.行业专长与审计生产效率[J].会计研究,2020(09):105-119.

猜你喜欢

商情(2016年32期)2017-03-04

商业会计(2016年20期)2017-02-24

会计之友(2017年2期)2017-02-23

商业会计(2016年23期)2017-02-22

财会学习(2017年3期)2017-02-17

商(2016年28期)2016-10-27

商(2016年23期)2016-07-23

企业导报(2016年12期)2016-06-17

商业会计(2016年9期)2016-06-06

现代经济信息(2016年9期)2016-05-24