FOF基金投资策略分析

2021-11-02 04:24乃非赛

三悦文摘·教育学刊 2021年38期

乃非赛

摘要:FOF基金作为基金中的基金,首先始于美国资本市场。它具有分散风险、收益稳定等优点,基金结构分为母子基金结构,子基金的选择和配置较为灵活和多样,基金经理者需要根据市场行情动态的调整子基金持有比例,从而实现稳定且较高的收益,因此FOF基金是一种相对封闭式的中长期基金类型,需要投资者长期定投。FOF基金的种种优势使得它成为基金市场的主流趋势,近几年,FOF基金在我国金融市场发展迅速。

关键词:FOF基金;基金结构;基金市场

一、研究背景

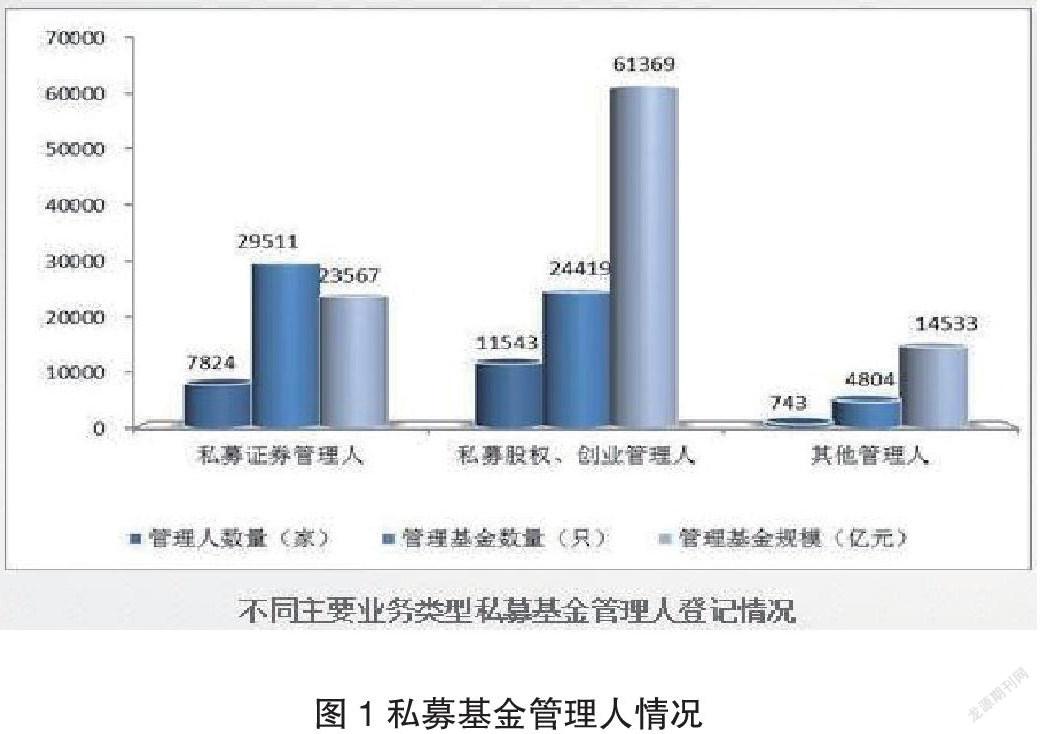

我国第一个FOF基金源于招商证券,2005年5月,招商证券发行了第一只FOF基金—基金宝1号,总规模为12.38亿。然而由于出台了一系列政策和法规,我国证券FOF基金发展比较缓慢。此外,我国市场有很多理财产品,和FOF形式相似,但定义比较模糊,因此并没有确切的FOF产品的概念,同时当时的中国基金产品大多数为公募基金,投资范围有限制,缺乏相应的激励机制,比如货币基金只能投资于流动性较强的产品,公募基金不能投资于CTA策略商品期货等等。然而,随着我国金融市场的进一步发展,私募基金产品逐渐涌入市场,其中FOF基金成为重点研究对象。据统计,到2017年6月,私募基金管理人已经达到20110家,私募基金总规模有9.95亿元,员工数量达22.53万人,如图1所示:

我国FOF基金的投资策略是以主动管理的方式为主,类似于大类资产管理,调整基金池的每一种资产份额,合理的估计收益率和风险,配置股票型基金或者债券型基金。主要投资范围有货币基金、银行类金融工具、封闭式基金以及开放式基金等等。

二 FOF基金投资策略分析

由于我国资本市场发展还不够成熟,有众多限制,比如不能有效对冲、完全做空基本不可能等等,FOF基金的投资策略的方法选择主要分为以下几种:

(一)α+β的配置模式

FOF基金实质上就是不同子基金的投资组合,收益来源于各个子基金的收益率,主要分为两种,无风险收益和风险收益。风险收益又包括α收益和β收益。α收益是市场收益加上超额收益,β收益是系统性风险补偿,β系数同时可以衡量组合收益对市场收益的敏感度。在资产配置中,α收益和β收益和市场变化密切相关,因此在子基金选择中,专业能力、择机能力、市场信息捕捉能力就显得非常关键,抓住市场机遇和风口就能提高基金的收益率。比如2017年我国A股市雄安经济板块的案例,就是典型的例子。通常α收益比较稳定,β收益跟市场波动性密切相关,在市场高涨时,基金业绩越高,而市场处于低迷时,收益率很低。

(二)成本平均化与时间分散化配置模式

成本平均化与时间分散化配置模式在股票交易中很常见,成本平均化是指在买入股票时,关注每只股票的价格,当个股出现回撤时,分批买入股票,降低股票交易的成本,避免大规模的回撤。简单来说,股票价格较低时逐步买入建仓,股票价格较高时,控制仓位。而时间分散化配置是指一方面选择长期投资,在较长的时间股票风险会缓慢降低,趋于市场价值,另一方面,随着年龄的增长,选择低风险资产投资,减少股票或商品期货的投资(1999,菲利普·费雪)。

实质上,成本平均化和时间分散化投资策略是指使得资本分散的进入市场。跟定投基金类似。对FOF基金资产来说,封闭期通常在一年左右,定投并长期持有资产,其实这种投资策略在现实当中很常见,比如支付宝购买基金,普通人都能购买基金,很多人选择定投,投资周期一个月,长期投资,并不会在短时间回撤资金,往往较长的时间会获得稳定客观的基金收益。

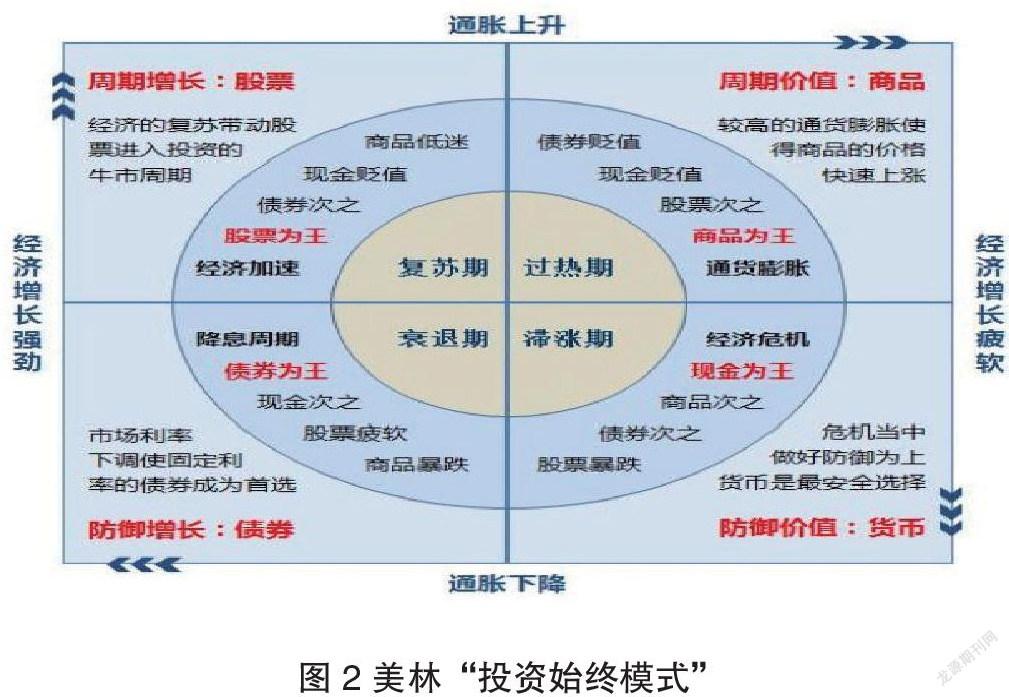

(三)美林“投资时钟”配置模式

美林“投资时钟”配置模式是经典的大类资产配置模型,2004年由美林证券提出。它有效结合乐经济周期、行业滚动、资产收益率曲线。按照经济周期,选择不同的资产进行投资。在经济复苏阶段,选择股票投资,在经济高涨期选择大宗商品,在经济停滞阶段持有货币,在经济衰退期选择债券。对于FOF基金也可以借鉴经典美林“时钟投资”策略。基金管理人可以灵活的按照市场宏观周期调配资金,动态调整,选择中长期投资才能更好受益。此外,我国的投资者基本上是个体投资者,投资存在较多的盲目性,这会扰乱市场,使得价格偏离实际价值,因此基金管理人也要综合考虑各方面因素,比如市场基本面、投资者情绪、监督者政策制定等等。

通常来说,根据市场中性原则,FOF基金首先可以选择均衡配置,股票基金、债券基金、货币基金、大宗商品各占四分之一,然后再判断市场宏观走势,比如再复苏阶段,加大股票基金比例,可以配置到60%~70%,其余10%左右,經济高涨期增加大宗商品比例,停滞期加大货币基金比例,衰退期加大债券基金比例等,也就是说,准确判断市场走势,加大相应的资产份额配置。

(四)动量与反转投资模式

动量策略是指买入过去业绩较好的股票,而卖出历史业绩较差的股票。实际上,我国资本市场明显存在信息滞后,即公司的基本面信息并不能立刻反应在证券价格上,而我国投资者也比较保守,即便消息公布,也不会立刻就做出交易,而继续保持原来的趋势。而反向策略刚好相反,即买入历史业绩较差的股票,此时可能会出现回撤现象。同时卖出历史业绩较好的股票。在实际操作中,动量惯性使得证券价格会朝着一个方向,达到临界点滞后,就会出现反转信号。恰当地运用好动量与反转投资策略组合在实际基金投资中也十分重要。

我国金融市场的投资者大多数是个人投资者,尤其是在A股市场上,散户较多,这些投资者专业度不强,对市场信息反应比较盲目,会造成很多的噪声交易,比如股票价格高涨,投资者会疯狂追涨,股票价格下跌,投资者恐慌,大量抛售,产生羊群效应,而且我国证券信息披露不完善,也会使得一些专业投资者不能准确进行买卖操作。因此在FOF基金投资策略中,并不能仅以市场基本面信息作为唯一判断标准,要综合考虑各种因素,有效的运用动量与反转投资模式。

(五)核心—卫星资产配置

核心—卫星资产配置是指将资产分为两部分,核心资产和卫星资产。核心资产占资产绝大部分份额,是主要的投资收益来源。而卫星资产占少部分资产份额。通常核心资产配置费用较低,流动性较好,风险可控,而卫星资产是指那些收益较高,风险也相对较高的资产。在FOF基金中核心资产占80%的份额,卫星資产占20%的份额,这样的配比能在一定程度上保证收益的稳定性。比如即便卫星资产出现亏损,也不会造成总资产太多的损失,但是如果卫星资产实现大额盈利,但是在总资产中也不会很突出。核心—卫星资产配置模式符合大类资产的配置,也符合FOF基金追求稳定收益,分散风险的特征。

三、FOF基金投资策略优缺点分析及未来展望

(一)FOF基金优点分析

综上所述,FOF基金类似于大类资产配置,具有分散风险、稳定收益等优点。比如在选择FOF子基金时一般对基金经理人专业性要求较高,比如基金经理人学历背景、历史业绩、运作能力等等,还要考虑基金池中子基金池的收益风险指标等等,而且FOF基金经常会采取二次筛选和二次优化,实现更优的收益,提高整个投资组合的效率。比如2015年6月我国的股市暴跌,一些私募基金管理人的基金,连续几个月甚至都处在负收益,而同时对冲策略却表现很好,年华收益率平均40%以上。尤其在2017年,传统的股票策略型基金,都实现了较高的收益,源远超过沪深300指数。由此可见,FOF基金可以灵活的筛选基金,可以实现优化配置,从而实现稳定且较高的收益率。

同时,FOF基金子基金的选择比较灵活。构建基金池选择多样化,既可以选择风险较低的债券或者货币型基金、也可以选择风险较高的股票或者期货型基金,相当于构建一篮子基金,不仅选择灵活,资产配置比例也可以根据宏观市场周期动态调整。

(二)FOF基金缺点分析

首先,FOF基金作为基金中的基金,存在收取双重管理费的现象,即母基金和子基金都会分别收取管理费,提高了投资成本。因为基金经理在市场中筛选业绩好的基金进行组合和配置,因此需要基金经理一定的专业性以及时间成本,因此需要投资者理解和配合,通常,为了给投资者优惠,母基金收取1%,子基金收取0.5%。同时,FOF基金通常作为封闭式中长期基金,与开放式基金相比,流动性较低。因为基金经理需要根据市场行情调整基金比例才能实现稳定收益,因此需要投资者长期配合,不能中途撤回资金。此外,在市场运行良好的情况下,FOF基金收益比较平滑,相比单只股票型基金,收益不能实现爆发性。

(三)FOF基金未来展望

总的来说,FOF基金会跟随大类资产配置趋势,且FOF基金优越的收益风险特征、灵活性以及较强的专业性使得它在未来会成为基金主力军,会成为更多金融机构的首先产品,甚至在全球资本市场中,FOF基金在未来进入黄金时代。但是中国私募基金存在良莠不齐的现象,且FOF基金一般采用市场准入监管机制,容易导致行业垄断,因此在未来的发展中,需要提高事前事后的监管技术,同时需要合格的FOF基金管理人,公开透明的信息披露以及行业行为的规范。

参考文献:

[1]杜迎辉.F0F(基金)发展及应用研究[J].金融理论与实践,2008.

[2]郝鹏.基金公司布局 FOF 产品的战略研究[J].特区经济,2014(8):122-126.

[3]应迪生.母基金在中国的发展和运作[D].上海交通大学,2011.

[4]宫曼琳.投资 FOF 基金解决选基难题[N].中国证券报,2017-10-16(007)