全成本精细化管理在某医院经济管理中应用与效果研究

2021-11-05 05:25许婷婷张广霞

中国医院 2021年11期

■ 翟 晓 许婷婷 张广霞

随着医药卫生体制改革的深入推进,特别是药品、耗材零加成政策在全国范围内铺开,公立医院经济运营面临严峻挑战,在外部补助不足的情况下,亟需加强医院内部管理,提高效率的同时降低运营等各项成本,以保障医院良性运行[1-2]。在此背景下,山东省某医院强化经济管理相关基础性工作,进一步加强全成本核算与精细化管理,旨在全面反映医院运营过程中资源消耗情况,在保障医疗质量和效率不降低的前提下,有效控制成本。本研究在介绍该医院全成本精细化管理主要举措的基础上,通过比较分析管理举措实施前后相关指标数据的变化情况,探析其成效,总结关键点和注意事项,为其他医院开展全成本精细化管理提供参考。

1 资料与方法

1.1 一般资料

该医院2020年2月初开始实施全成本精细化管理改革。为探究其取得的成效,本研究从HIS中提取2019年1月~2020年1月相关指标数据作为对照组,提取2020年2月~2021年2月相关数据作为研究组,分析两组运营成本及相关支出差异。

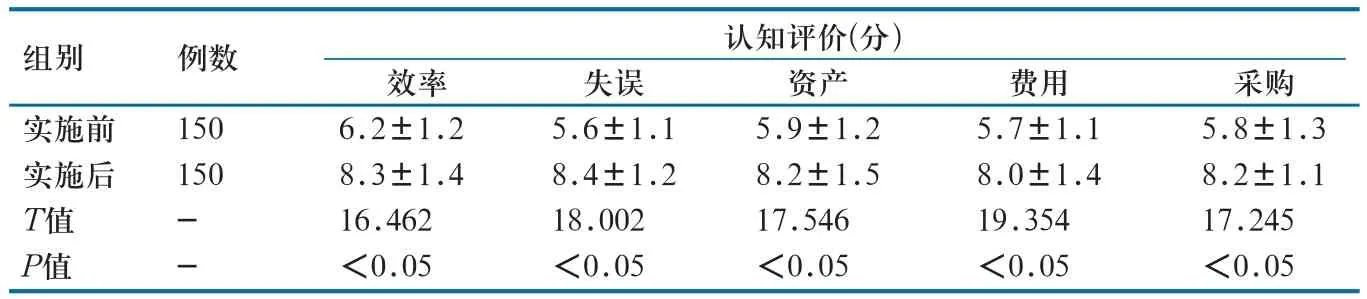

通过问卷调查,了解实施前后员工对成本效益认知和医院管理人员对医院经济管理满意度变化情况。分别于2020年1月底、2021年2月底,选取150名员工和15名医院管理人员,使用医院自制的评估量表对员工成本效益认知情况和管理人员对经济管理的满意度进行量化评估。其中,员工认知调查主要包括5个维度,即效率、失误、资产、费用及采购,每个维度评分范围为0~10分,满分50分,得分越高提示认知度越高;管理人员满意度调查评分范围为0~100分,得分越低提示满意度越低;>85分为“十分满意”,65~85分为“满意”,<65分为“不满意”。

1.2 全成本精细化管理主要举措

1.2.1 构建管理小组。实施前严格依据医院内部资金核算标准,对管理覆盖面进行综合性分析,并依据分析结果构建管理小组。管理小组成员由主管院领导和所涉及部门正职/副职组成,整体把握全成本精细化管理实施方案,并负责宏观调控、资源调动。

1.2.2 从成本管控视角重新梳理管理流程。严格遵循国家法律法规、行业规范标准和医院相关规章制度,从成本管控角度系统梳理医院现有各项工作管理流程。结合实际工作需要,以控制成本、提高效率为目标,对当下制度和流程空缺予以填补,对粗糙流程予以细化,确保各项流程具有可操作性,以充分发挥其对实际工作的规范、约束作用。在实际推进过程中,运用分类管理理念,将相似工作流程纳入同类管理,以增强全院流程的条理性,一方面为建立管理体系打好基础,另一方面避免出现遗漏,保证全覆盖。

1.2.3 依托信息技术开展精细化管理。医院经济业务通常较为复杂,如采取人工管理耗时耗力且效果往往不尽人意[3]。面对日益复杂的经济业务管理局面,为提高管理效率和准确度,医院与第三方合作开发基于成本管控的经济业务管理模块,涵盖采购管理、设备维保、基础建设、对外合作等;将模块嵌入医院HRP系统,与各业务系统数据互通,便于数据归集和系统性分析;开通数据分析功能,管理人员可统计某一时期内某类成本的总体情况和业务明细,从中发现重点管控对象,实现精准管控。

1.2.4 强化监督考核与奖惩。一方面,对基建项目、对外合作等业务进行项目化管理,严格立项审查,对于必要性审查不通过的支出项目予以否决,对于支出预算不合格的项目退回重新核算;对于立项通过的项目,强化实施前论证、实施中预算监督和事后总结反馈;明确负责人制度,各岗位权责明确,责任落实到人;根据项目落实情况,给予合理奖惩。另一方面,对于常规业务加强日常监督管理,注重各业务成本的持续精细化管控,及时发现问题,防患于未然。同时,定期汇总各流程成本发生情况,将之与科室、个人绩效挂钩,及时落实奖惩。

1.3 统计学方法

运用Excel 2010建立数据库,使用SPSS 22.0对数据进行统计分析。对计数资料进行卡方检验,计量资料进行t检验;P<0.05时,差异有统计学意义。

2 结果

2.1 运营相关成本支出

对HIS中提取数据进行统计分析,结果显示,研究组运营相关成本支出显著低于对照组(P<0.05,表1)。

表1 运营相关成本支出对比(万元)

2.2 员工对成本效益认知情况

对问卷中关于成本效益中效率、失误、资产、费用、采购等5方面数据进行分析,结果显示,全成本精细化管理实施后员工对成本效益认知的量化评分显著高于实施前(P<0.05,表2)。

表2 实施前后员工对成本效益认知情况

2.3 医院管理人员对医院经济管理满意度评价

对调查问卷数据进行整理、分析,结果显示,全成本精细化管理实施后医院管理人员对医院经济管理的满意度显著高于实施前(P<0.05,表3)。

表3 医院管理人员对医院经济管理满意度评价

3 讨论

3.1 开展全成本精细化管理必要性分析

随着医药卫生体制改革的深入推进,特别是公立医院改革的全面铺开,取消药品加成、取消耗材加成、检验检查费用大幅降低,导致公立医院收入锐减,而医疗服务价格调整收益和财政补助不足以弥补这一政策性亏损[4],这就需要医院加强管理,开源节流,向管理要效益。在此背景下,开展全成本精细化管理成为医院可持续发展的有效途径之一。一方面,通过健全制度、优化流程,提高医疗活动效率,合理增加医疗收入;另一方面,通过精细化管理,以制度和流程为依据,抓细抓小,有效控制运营成本,降低资源消耗,达到“节流”的目的。此外,医保支付方式改革对医院成本核算提出新要求,医院成本核算已经不满足于掌握医院整体成本情况,而需要开展科室成本、病种成本层面的成本核算[5-6]。全成本精细化管理能够帮助医院财务人员把握医院成本构成,为开展更精细的成本核算打好基础[7]。

3.2 实施全成本精细化管理有效性分析

本研究结果显示,案例医院实施全成本精细化管理后,运营相关支出低于实施前(P<0.05),且差异有统计学意义。这表明实施全成本精细化管理能够显著降低医院的运营成本及相关支出,提高医疗资源利用效率。此外,医院精细化管理离不开信息化,在全成本精细化管理过程中,借助信息化技术和手段,将各项管理举措数字化、智能化,可以有效提升管理效率,降低管理成本[8-9]。案例医院在落实各项管理举措时,结合第三方开发信息化管理模块,与医院HRP系统、HIS系统数据互通,在有效落实各项管理举措的同时,紧密结合成本核算与会计核算,实现直接从源头采集基础数据,从而进行一体化、高效及精细的成本核算与财务管理。通过该信息化模块可实现对各项成本数据的自动归集和分析,方便管理人员发现问题、解决问题,避免损失。本研究结果显示,实施全成本精细化管理后,案例医院员工对成本效益认知情况以及医院管理者对医院经济管理的满意度均得到显著提升,一定程度上反映出该项举措的实践效果。

3.3 实施全成本精细化管理注意事项

(1)注意平衡社会效益与经济效益。公益性是公立医院的本质属性,因此,在实施全成本精细化管理过程中不能照搬企业追求经济效益最大化的相关管理方式和管理理念,要充分认识到医疗活动社会效益的重要性,把握好两者之间的平衡。(2)把握好全成本精细化管理经济效果与绩效奖惩的关系。全成本精细化管理能够激发员工加强成本控制的积极性,同时还能够使医院管理者更加准确、及时地掌握不同科室的成本情况。但是,在实际绩效考核时,不能完全以成本控制结果来处理,应赋予其合理权重,与患者满意度、医疗护理服务效率,工作时间、数量及质量等相结合,综合性开展绩效考核[10]。

猜你喜欢

建材发展导向(2022年10期)2022-07-28

活力(2021年6期)2021-08-05

人大建设(2019年4期)2019-11-17

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年24期)2018-01-31

公民与法治(2016年7期)2016-05-17

太原城市职业技术学院学报(2014年12期)2014-02-27

中国工程咨询(2014年5期)2014-02-16

高中生·职教与就业(2013年2期)2013-03-27

中国工程咨询(2013年6期)2013-02-13