基于全球价值链调整的中美贸易利益与结构

2021-11-25 07:20黄光锋杨国才

安庆师范大学学报(社会科学版) 2021年5期

黄光锋,杨国才

(安庆师范大学经济与管理学院,安徽安庆246133)

全球价值链分工加快了国际生产要素的自由流动和全球产业链的整合,中美两国各自凭借资源禀赋和比较优势,在参与分工中共同构成完整的全球产业链,经济高度融合。2008年以来,多重挑战使全球价值链放缓了扩张的步伐。中美贸易摩擦和新冠疫情将会加速全球价值链进入新一轮的重塑和调整期。中国在参与价值链国际分工中,增加值贸易顺差远低于总值贸易顺差,获取了微薄利润。随着发展中国家参与全球价值链程度加深,发达国家获利失衡。当中国等发展中国家产业沿着价值链向上攀升时,遭受来自发达国家的各种拦截和阻击。2018 年3 月,美国对来自中国的钢铁和铝制品分别加征25%和10%的关税,随后,摩擦对象升级到高科技产品,美国根据“301条款”对涉及从中国进口的电子信息、通信、航空航天等高科技行业加征25%的关税,2018年6月,对列入“中国制造2025”的高技术产品,加征25%关税。2019 年5 月,美国商务部将华为及关联企业列入出口管制“实体清单”,禁止从美国企业获得芯片、元器件和相关技术,并要求其盟国禁止使用华为5G 设备和技术。随后,美国商务部扩大“实体清单”,将包括大华科技、科大讯飞等中国企业列入清单中。2020年5月,美国延长对华为、中兴等中国高科技企业的供货禁令。2020 年8 月,美国加大对华为企业的制裁力度,将华为全球子公司列入“实体清单”。

中国海关数据显示,2019 年中美两国贸易总额为5 412亿美元,同比下降14.6%,东盟十国替代美国成为我国第二大贸易伙伴,第一大贸易伙伴仍然是欧盟。在遭受美国以高科技为核心的大规模贸易制裁同时,2019年我国出口总额持续增加,同比增长3.4%,出现稳中提质的态势,与其他国家的双边贸易关系也保持稳定。据估算,在2018—2019 年中美贸易战升级期间,美国付出的经济成本为其国内GDP的0.5%,约合1 000亿美元,损失25万个就业岗位。中美贸易战损害了两国人民的利益,是一场“负和博弈”。

国家间对于价值链高端地位的竞争已成为当今世界经济的主要竞争形式。金融危机以来,发达国家意识到制造业外迁带来的本国产业空心化以及就业岗位减少等一系列问题,实行“再工业化”战略,促进制造业回流,全球价值链出现调整,扩张势头减缓。随着中国参与价值链分工的深入,以美国为首的发达国家为了维护其在价值链的霸主地位,对中国高科技企业的崛起不断进行阻击,试图把中国“锁定”在价值链低端位置。2008 年以来,出口贸易大国参与价值链的程度和位置发生了显著变化,Koopman(2010)意义的GVC参与度和地位优势逐步显现,美国获益失衡。然而,中美贸易过程中,中国增加值贸易顺差远低于总值贸易顺差,贸易获利能力有限。2018 年开始美国频频对中国发起贸易制裁,与以往贸易争端不同的是,此次贸易摩擦从传统贸易领域扩大到科技创新发展战略和经济运行机制,体现一定的长期性和严峻性。

一、文献综述

WTO前总干事Pascal Lamy(2012)认为,增加值贸易核算更能反映一国的对外贸易状况。增加值贸易核算法,还原了国际贸易实际利益分配格局,体现一国参与价值链体系中扮演的分工角色。以中间品为统计口径的增加值核算法,学者们从总量和部门层面对此进行了较为丰富的研究。Hummels等(2001)系统提出垂直专业化(VS)测度指标,也称为HIY分析法,他把一国总出口中包含的进口国价值部分称为VS,并利用测度指标衡量了OECD成员国和发展中国家出口产品中包含的国外成分[1]。但该方法存在两个假设与现实不符的缺陷,运用HIY 方法分析以加工贸易品为主要出口的发展中国家,会低估此类国家的VS 水平。Koopman 等(2012,2014)放宽了HIY 方法的假设条件,构建单国投入产出模型核算框架,对一国总出口分解为具有不同经济含义的四部分并归类为九项,但该分解法只能分解单边层面国家总出口,对出口品的价值增值和重复计算等方面缺少分析[2-3]。Wang 等(2013)克服了 Koopman 单国模型核算框架的局限性,将一国总出口分解拓展为多国多部门层面的增加值总出口,把结果分为出口的国内成分和国外成分两大部分,共十六项,并区分不同层面总出口的价值来源国以及最终吸收国,丰富了以增加值为基础的出口贸易核算法[4]。

对中美双边真实贸易利益的实证研究方面,王岚(2018)认为中国对美国出口的属地收益率存在行业差异,在剔除跨国公司所有权收益后,中国真实收益率下降幅度较大,但保持稳步增长的趋势[5]。赵玉焕等(2019)基于生产角度从前向与后向联系对2000—2014年中国整体和行业部门参与GVC 的程度和嵌入位置进行了研究,认为制造业参与程度高于服务业,但嵌入位置方面,服务业高于制造业[6]。蔡礼辉等(2020)对中美制造业参与价值链分工进行考察,认为中国制造业处于中下游环节与后向参与GVC分工相一致,贸易摩擦对中美两国有不同的影响[7]。

考虑到在贸易增加值核算中,全球价值链的分工程度和嵌入位置直接影响该国的获利能力,分析价值链分工指标有助于厘清全球价值链背景下我国出口产品的价值来源和结构。对价值链分工地位和参与程度的研究主要有:Koopman 提出的基于国家间贸易角度和WWYZ 提出的基于生产角度的分析理论。Koopman等(2010)在研究贸易增加值基础上,提出GVC_Position、GVC_Participation 和显示性比较优势等指标,并以此测算一国行业部门在价值链分工体系中的地位和参与度[8]。WWYZ(2017)从一国产业前向和后向参与的长度指标来衡量部门产业处于价值链的位置,测算了中国整体和行业层面嵌入全球价值链的情况[9]。金钰莹等(2020)对中国制造业与服务业嵌入全球价值链位置做了对比分析,认为制造业融入程度较高但分工位置较低[10]。指标的深化和研究的深入,有助于我们更全面地理解中国参与GVC的过程。

随着以中国为代表的发展中国家参与GVC分工程度的提升,全球孤立主义和贸易保护主义不断抬头。2018年以来美国发起新一轮以高科技为核心的贸易争端,贸易失衡以及贸易获利再次引发关注。从相关文献的发展脉络来看,由于中间品在全球盛行,以中间品为统计口径的增加值核算法更能反映一国真实的贸易利益。嵌入价值链的位置决定了该国的分工地位,价值链分工地位直接影响该国的收益分配格局。本文采用多国多部门分析框架,从国家、行业和细分产业,多层面对中美贸易增加值进行结构分解,深入剖析各类增加值变化的内部原因;以具有代表性的计算机电子光学制品为例,对行业Koopman 价值链嵌入深度与广度进行测算;分析计算机电子光学制品的国外价值内部结构,并追踪该行业国外增加值的来源。

二、模型设定与数据来源

本文模型设定主要参照Koopman全球价值链地位指数、参与度指数和王直等人的双边贸易分解框架[11]。

(一)贸易增加值分解模型

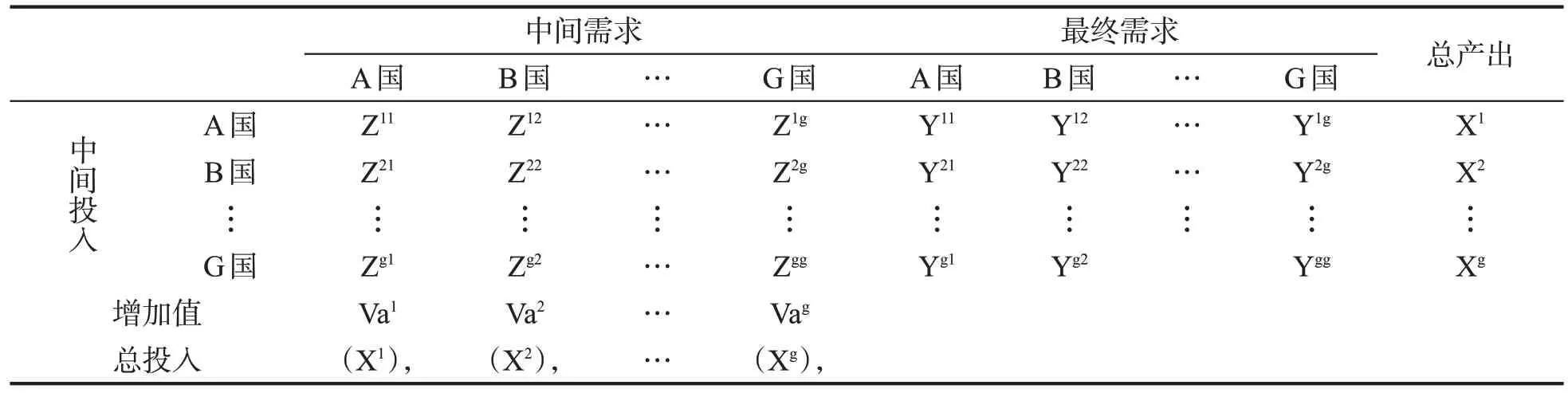

国际投入产出表(ICIO)被广泛用于全球价值链研究,是分析中美贸易失衡和利益测算的基本工具,国际投入产出表如表1所示。

表1 国际投入产出表(ICIO)

其中,Zsr(N×N阶矩阵)表示在国家s 生产,提供给r 国使用的中间投入品;Ysr(N×1 阶矩阵)表示在国家s 生产并在r 国消费的最终产品,X s(N×1 阶矩阵)表示国家s 总产出。从上表可知,一国总产出等于本国和其他国家中间产品需求和最终产品需求总和,用如下公式表达:

市场出清时,总产出矩阵可用简单的分块矩阵形式X=(I-A)-1Y表示,令B=(I-A)-1即里昂惕夫逆矩阵(N×N阶),也称为完全消耗矩阵,它表示为满足r国最终需求增加一单位时所需消耗的s 国中间投入。

s国向r国的总出口,根据WWZ(2013)出口分解公式,可表示为:

(二)全球价值链参与度指数、全球价值链地位指数

Koopman(2010)提出的全球参与度指数和价值链地位指数用来衡量一国在国际分工中的参与程度和位置[7]。全球价值链参与度指数公式表示为:

上式中,GVC_Participationir表示全球价值链参与程度分别表示GVC 前向和后向参与度。GVC_Participationir数值越大,表示r 国i部门参与国际分工程度越高。

Koopman对全球价值链地位指数定义如下:

全球价值链地位指数用于测算r国i部门在参与价值链分工中的位置,该数值越大,说明r国i部门越处于该行业上游位置。

WWYZ(2017)从生产的角度分析全球价值链地位,定义如下:

上式中,GVCPt_f和GVCPt_b分别表示 r 国 i部门前向参与全球价值链的生产长度指标和后向参与全球价值链的生产长度指标。该数值越大,说明r国i部门产业越处于上游位置。

Koopman(2010)和 WWYZ(2017)全球价值链指标的主要差别在于,前者从国家间贸易的角度切入分析,而后者主要从生产的角度分析。综合考虑以上两种方法,本文基于贸易增加值角度论证中美两国贸易利益,在数据处理上主要采用Koopman(2010)全球价值链参与度和地位指数对多国多部门价值增值进行分析。

(三)数据来源

近年来随着全球价值链研究的深入,已有研究机构以现有的国际知名世界投入产出表(ICIO)为基础,构建一国垂直分工参与度等指标,对外经济贸易大学全球价值链研究院基于增加值核算和分析方法,构建了UIBE GVC Index。本文数据主要来源于对外经济贸易大学全球价值链研究院的UIBE GVC Index 和最新版2016 年世界投入产出表(WIOD)。本文通过使用趋势外推获得2015—2018年相关信息。在UIBE GVC Index数据库中,选取行业c1-c3为农业,c4为采矿业,c5-c23为制造业,c24-c56 为服务业;细分行业选取出口额占比最大的计算机电子光学设备(c5)为代表性产业,对其国外增加值加以分析;双边贸易额Esr 是一个2464*661的矩阵,第一维表示出口国和行业,第二维表示出口目的地(包括国家和年份);贸易增加值结构分解把GN×GN×G三维结果转换为G个二维结果。

三、中美贸易增加值测算及价值链地位的整体分析

(一)中美双边贸易总值与国内增加值统计

考虑到中间品在国家间大量流动,以中间品为统计口径的增加值核算法已成为考察中美贸易失衡的重要方法。本部分对中美贸易传统总值与国内增加值统计展开分析。

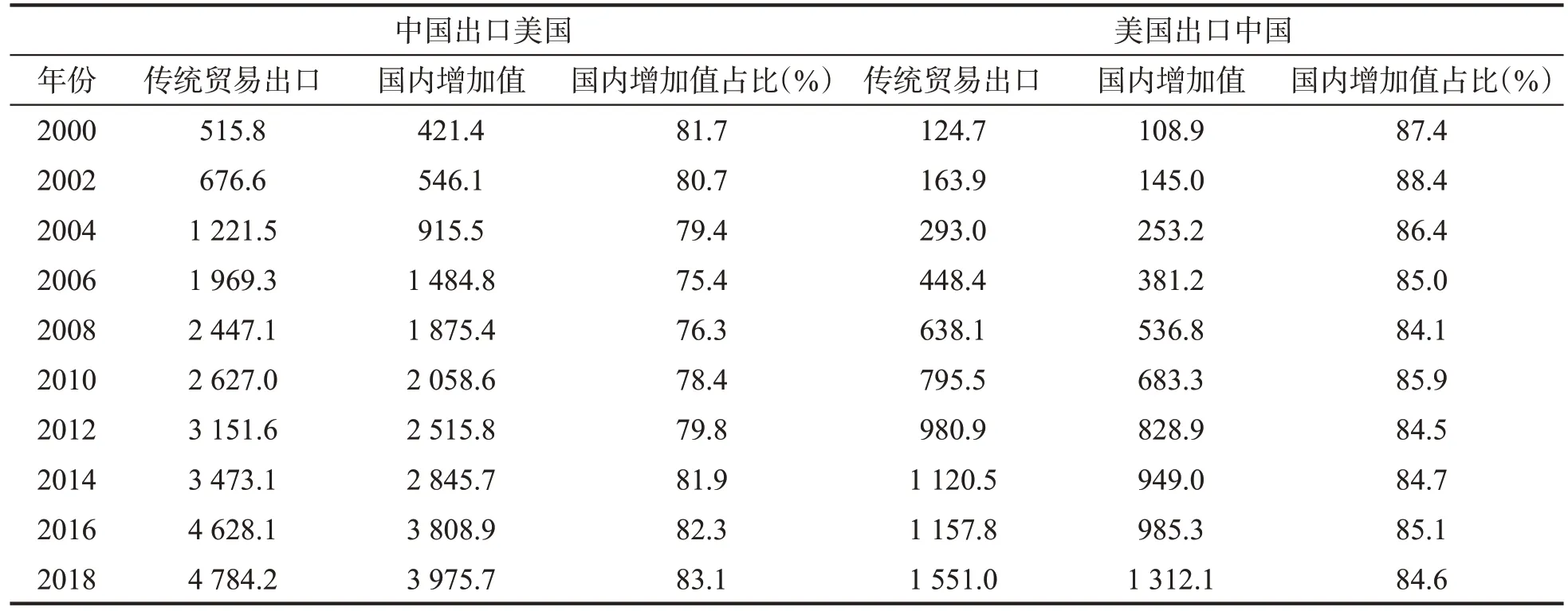

表2 为中美两国传统贸易出口与增加值核算统计。在传统总值贸易中,2018 年中国出口美国贸易额为4 784.2 亿美元,美国出口中国贸易额为1 551 亿美元,贸易顺差为3 233.2 亿美元,同比扩大17.2%。在以中间品为统计口径的增加值核算法下,2018 年,中美两国出口额分别为3 975.7 亿美元和1 312.1 亿美元,顺差为2 663.6 亿美元,增加值贸易顺差比总值贸易顺差减少了17.6%。中美中间品、最终品贸易减少,总值贸易顺差高估了中国贸易利益[12]。

表2 中美两国贸易总值与增加值统计 单位:亿美元

(二)中美双边贸易增加值结构分解

本节从中美贸易增加值角度,分别从国家、行业以及细分产业层面进行增加值结构分析。

1.国家层面

在王直等人的双边贸易增加值分解框架中,一国贸易增加值可表示为国内价值部分和国外价值部分,细分为四部分组成[4],本节根据上述分解框架来分析中美贸易增加值结构。

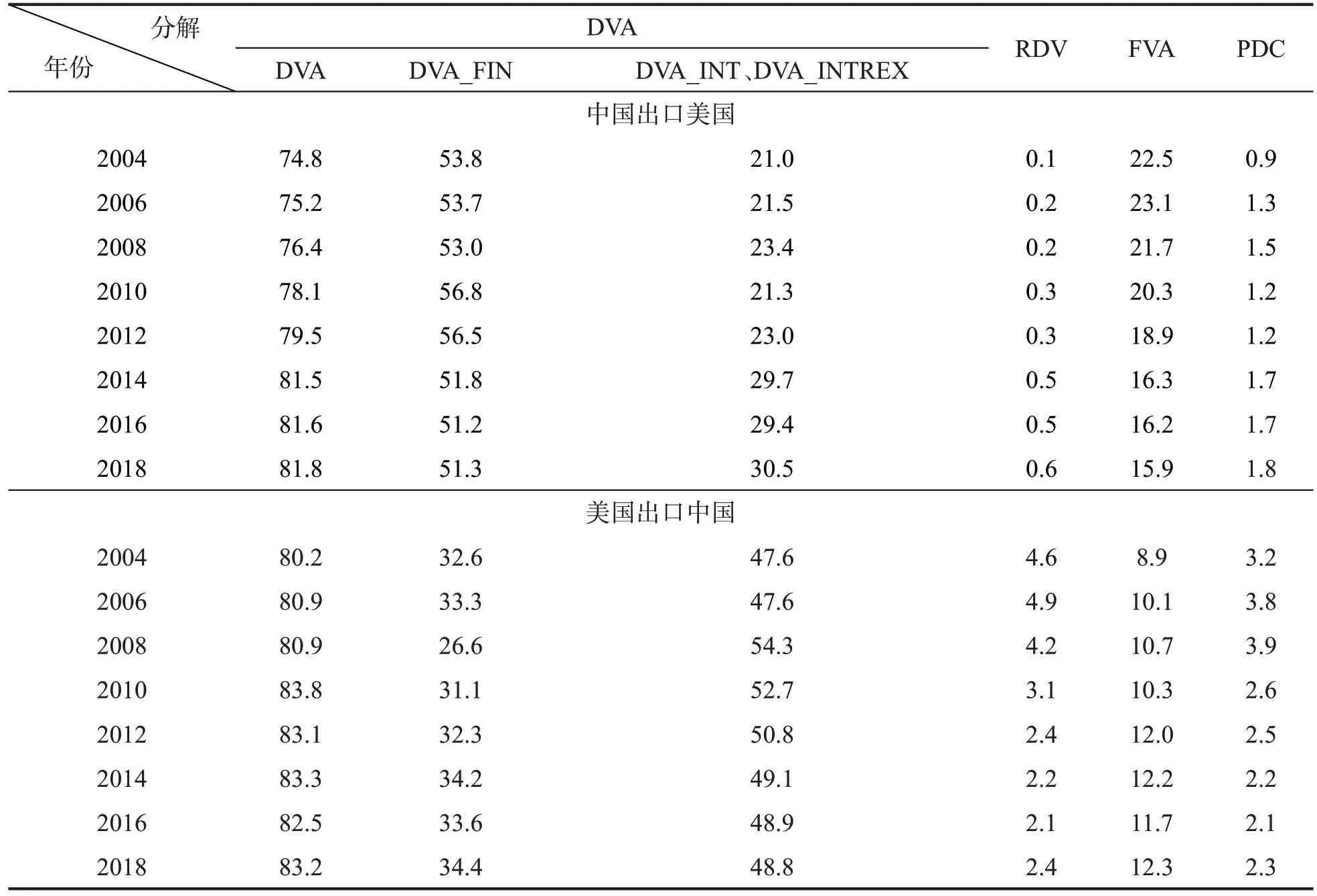

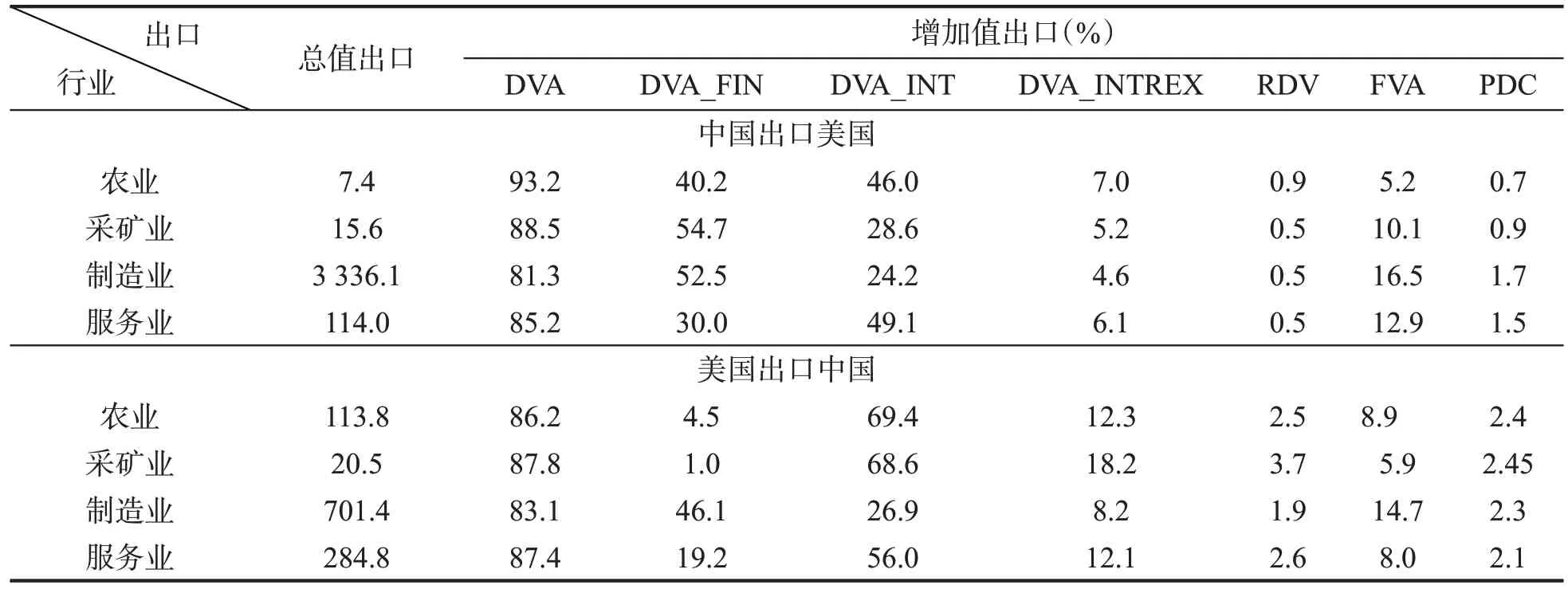

表3 为中美双边贸易增加值分解:(1)整体来看,中国国内增加值(DVA)占总出口的份额呈上升趋势。增加值构成中,最终产品出口国内增加值(DVA_FIN)平均值为53.5%,而同期美国为32.3%,这表明中国出口商品主要是以最终品为主;中间产品增加值(DVA_INT、DVA_INTREX)最高值为30.4%,美国最高值为54.3%,中国中间品出口占比远低于美国。(2)返回增加值(RDV)占比远低于美国,表明美国中间产品往返其国内的次数多,这与美国处于设计研发和品牌营销等价值链上游位置的事实相一致。(3)国外增加值(FVA)方面,中国占比高于美国,表明中国出口贸易的国外价值高于美国,从而实际收益低于美国。(4)中国纯重复计算(PDC)占比低于美国,表明中国中间产品跨越国境次数低于美国,参与价值链环节少于美国。

表3 2004—2018年中美贸易增加值结构分解 单位%

2.行业层面

为深入剖析中美双边贸易利益和结构,本部分以2014年为例对中美双边贸易分行业部门进行分解。表4给出了农业、采矿业、制造业和服务业部门的价值结构分解结果:(1)中美双边贸易中,中国制造业出口占当年中国总出口的比例为96.1%,美国制造业出口占比为62.6%,制造业出口贸易成为中美贸易失衡最主要的来源行业。(2)中国制造业被国外吸收的最终品国内增加值DVA占比为81.3%,低于农业、采矿业和服务业的增加值占比,也低于同期美国制造业出口的国内增加值占比,这表明中国制造业获利能力并不强。(3)在国内增加值DVA组成中,中国农业、采矿业、制造业和服务业的中间品贸易DVA_INT 和DVA_INTREX 占比均低于美国,显示中国价值链分工参与程度低于美国。

表4 中美双边贸易分行业部门价值结构分解 单位:亿美元

3.细分产业层面

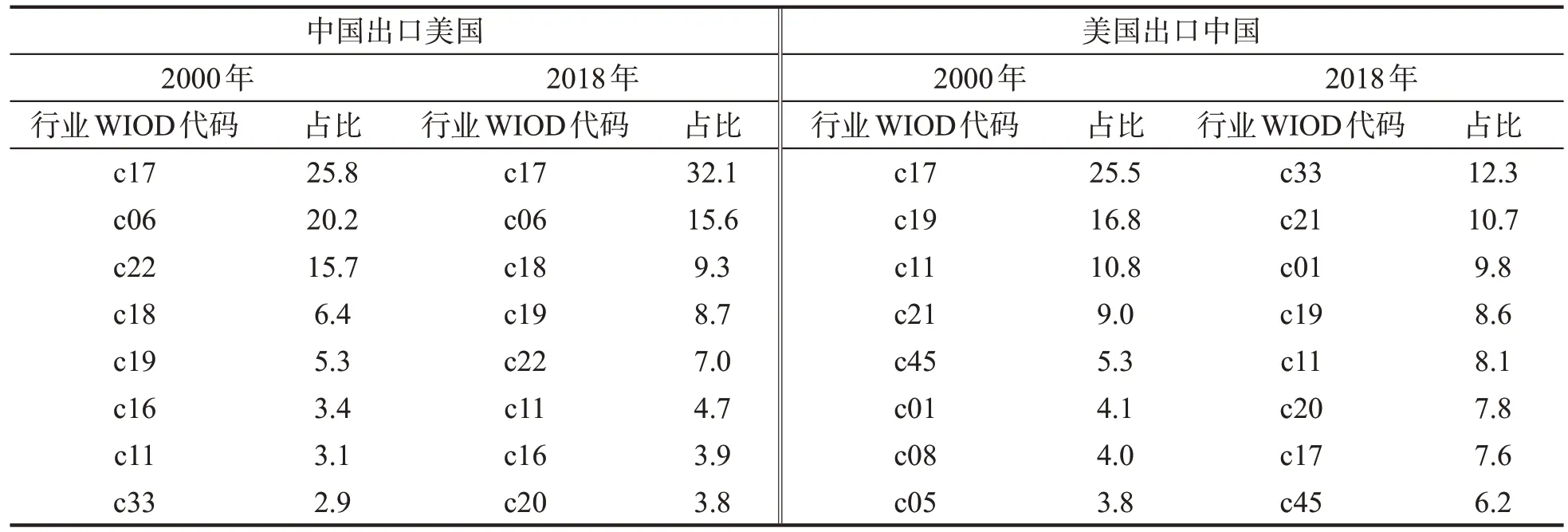

考虑到不同产业对中美贸易利益影响存在很大的差异,在行业层面结构分解的基础上,本部分对WIOD 数据库的56 个细分行业,选取在出口贸易中份额较大的部分行业加以分析。在2000—2018 年,中美双边贸易的行业出口份额有明显变化。(1)美国对中国出口方面,2018年,归属服务业的航空运输业(c33)取代计算机电子光学制品(c17),成为美国对中国贸易最大的产业部门。美国计算机电子光学制品(c17)出口份额由2000 年的25.5%下降至2018年的7.6%。(2)中国对美国出口方面,计算机电子光学制品(c17)和纺织品皮革(c06)与2000年相比,仍然位居前二位置,但计算机电子光学制品(c17)比重由2000年的25.8%上升至2018年的32.1%,纺织品皮革(c06)比重由2000年的20.2%下降至2018年的15.6%。另外,电子设备制造业(c18)出口占比上升,家具制造业(c22)出口占比下降。计算机电子光学制品(c17)和电子设备制造业(c18)同属于技术密集型的产业,而纺织品皮革(c06)和家具制造业(c22)同属于劳动密集型产业。从表5可以看出,中国劳动密集型产业出口占比下降,技术密集型产业出口占比上升。

表5 中美双边贸易细分行业占国家总出口的比重 单位:%

分析表明:(1)随着中国产业结构和要素禀赋动态变化,基于劳动力比较优势的加工贸易业比重下降,资本、技术密集型产业正成为中国出口的主要产业,中国产业结构朝着预期的方向优化和调整。(2)中国对美国出口计算机电子光学制品等制造业,美国对中国输出航空运输服务业,两国的货物贸易和服务贸易具有互补性。

(三)制造业增加值结构与变动趋势

鉴于制造业在中美贸易中占据最大的份额,对中美贸易失衡的形成发挥了重要作用,有必要对制造业增加值和获利能力进行分析。根据WIOTS 数据统计,2010 年中国制造业超越美国成为世界最大的制造业出口国,2018 年中国对美国制造业出口排名前三的商品主要有机电产品、家具玩具和纺织品,出口额分别为2 685亿美元、649亿美元和405亿美元。本部分对2000—2018年中国出口美国制造业的国内增加值进行分析。

1.制造业整体贸易增加值

表6刻画了2000—2018年中国对美国出口的制造业增加值变动情况。2018 年,制造业出口被美国吸收的国内增加值DVA占比为82.1%,其中,最终出口品的国内增加值DVA_FIN 占比为53.7%,被美国吸收的中间产品的出口增加值DVA_INT 和经美国生产并向其他国家出口所吸收的中间产品出口增加值DVA_INTREX 占比分别为25.1%和4.7%。制造业国内价值部分(DVA+RDV)占比从2000 年的81.2%,下降至2004 年的74.5%,随后逐步回升至2018 年的84%,年平均为79.3%。值得注意的是,虽然总增加值呈现出持续增长的态势,但制造业国内增加值占比并没有明显增长,制造业出口总额的快速增长会掩盖真实的获利能力。

表6 2000—2018年中国出口美国制造业国内增加值变动趋势 单位:%

2000—2018 年,中国出口美国的制造业最终产品出口的增加值DVA_FIN 占比平均值为56.3%,中间产品出口的增加值DVA_INT 占比平均值仅为19.2%,最终产品出口增加值高和中间产品增加值低的特点,反映出中国从其他国家进口零部件进行生产组装后出口最终产品的加工贸易特征,嵌入价值链的位置不高。中国知识型制造业缺少竞争优势,创新技术容易被“低端锁定”,贸易利益低于美国[13]。相对制造业,中国服务业前向参与GVC 水平与后向参与水平近似[14]。2010年以来,制造业出口的国内增加值DVA、DVA_INT 和DVA_INTREX 比重上升,尤其是代表中间产品出口的国内增加值DVA_INT 和DVA_INTREX 占比持续上升,表明中国制造业正逐步向高技术、高附加值的上游生产商转化。

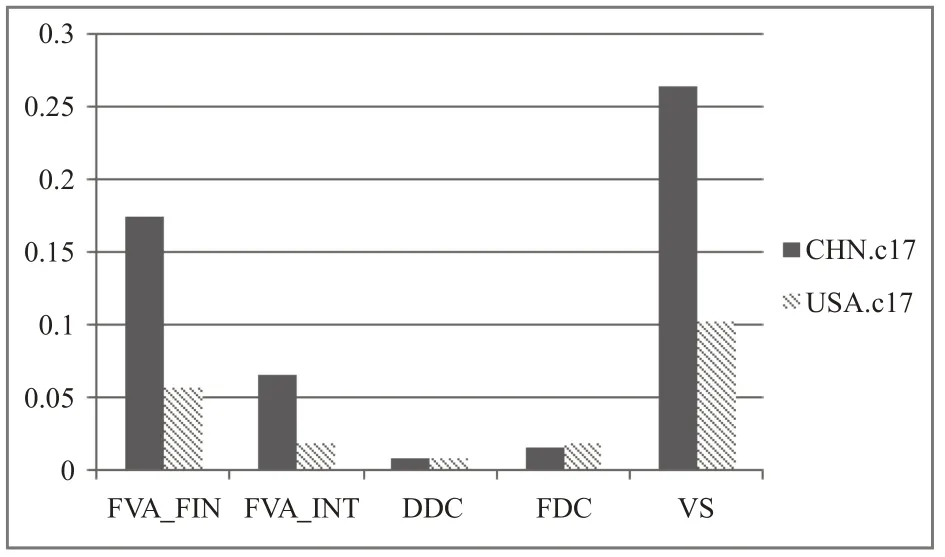

2.计算机电子光学制品国外价值结构和来源

中美双边贸易细分产业中,计算机电子光学制品成为中国对美国贸易占比最大的产业。为深入分析产业部门的国外增加值,有必要对计算机电子光学制品的国外增加值结构和来源进行研究。以2014 年为例,中国对美国计算机电子光学制品贸易的国外价值(VS)占比为26.4%,出口增加值外国成分比较高;美国该行业的国外增加值占比为10.2%,美国出口增加值的外国成分远低于中国。国外价值(VS)组成中,重复计算(DDC+FDC)往往是由于一国中间品在用于最终产品生产之前多次跨境贸易造成的部分,中国计算机电子光学制品重复计算(DDC+FDC)数值低于美国,说明参与价值链的环节相对少于美国,中国中间产品来回国内的折返率较低。

在上文对计算机电子光学设备(c17)国外价值结构分解的基础上,本部分继续探究该行业的国外价值来源。通过对UIBE GVC Index 资料库“WIOD.L3_5_FVA_FIN.USA”分析可知:2000 年,中国出口美国C17行业的国外价值来源国(地区)主要有日本、中国台湾、美国、韩国和德国;2014—2018年,国外价值来源国(地区)依次为中国台湾、韩国、日本、美国和澳大利亚。这也验证了这个事实:其他国家通过中间品贸易,把对美国的出口转化为中国对美国的出口,间接与美国进行贸易,中国出口美国的产品中,有较大比重的价值来源于其他国家,中国的贸易利益被高估。

图1 2018年中美双边贸易计算机电子光学设备国外价值结构分解

(四)计算机电子光学制品GVC的分工程度和地位指数

计算机电子光学制品是中国出口规模最大的产业部门之一,2018年出口美国贸易额达1 000亿美元,占中国对美贸易总额的三分之一。同时,韩国、德国、日本等国向中国出口中间产品主要集中在计算机电子光学制品。因此,本节继续以中国计算机电子光学制品为例,利用Koopman 指标从前向、后向参与度探究该行业价值链分工情况,横向比较中、美、日、韩等国价值链分工地位指数。

1.价值链参与度分析

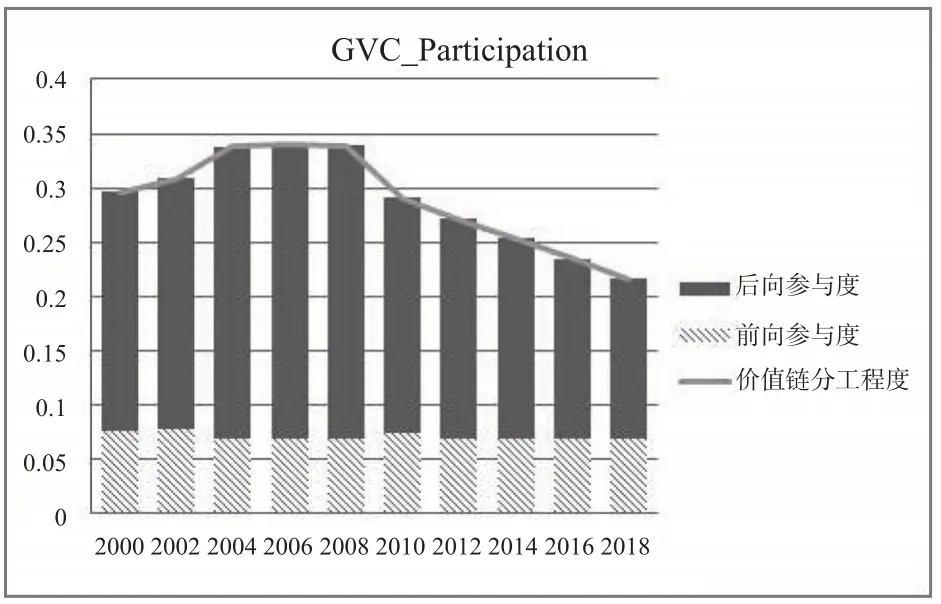

如图2 所示,2000—2018 年,中国计算机电子光学制品产业价值链分工程度呈现倒“U”型趋势,转折点出现在2007 年,分工程度最高值为0.3,之后缓慢下降。由Koopman 价值链分工定义可知,价值链前向、后向参与度能反映一国在全球该行业价值链分工中的参与程度。在考察期内,中国该行业前向参与度比较稳定,均值为0.07,后向参与度远大于前向参与度,即FV 占比远大于IV 占比。这反映了我国计算机电子光学制品产业在参与分工中,主要是以后向参与的方式,依赖进口中间产品嵌入到全球价值链中,加工贸易特征明显。2008 年以来后向参与度呈现缩小趋势,主要原因在于,全球金融危机之后,随着外部市场变化以及产业结构调整,我国计算机电子光学制品加工贸易占比有所减少,前向参与度提升,中间品出口贸易增加值增加,获利能力稳步提升。

图2 2000—2018年中国计算机电子及光学制品全球价值链参与程度

2.价值链地位指数分析

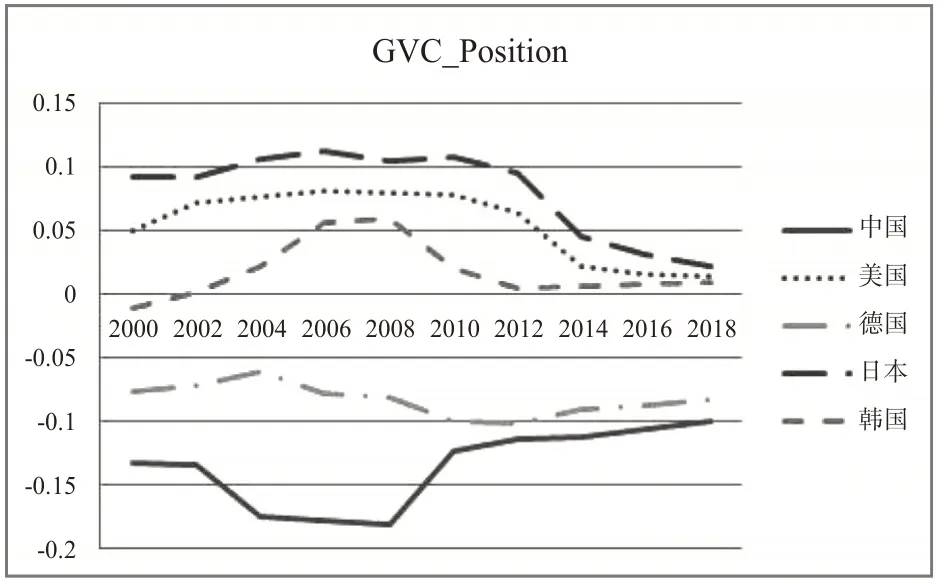

进一步地,考虑到我国计算机电子光学制品产业部门,主要从其他国家进口零部件加工后出口,以后向参与为主,为分析该行业在参与全球分工中的嵌入位置,接下来横向比较中国该行业与其他主要生产国的价值链地位指数。图3表示中、美、德、日等国2000—2018年计算机电子光学制品全球价值链地位指数和变化趋势。可以看出,在考察期内,日本计算机电子光学制品全球价值链地位最高,美国次之,德国和中国价值链地位指数小于0。

图3 2000—2018年计算机电子光学制品全球价值链地位指数

价值链地位是反映一国嵌入全球价值链位置的重要指标,中国该行业价值链地位指数从2000年的-0.133 3 下降至 2008 年的-0.181,然后上升至2018 年的-0.101,价值链地位指数仍持续小于0。德国该行业价值链地位指数低于美国、日本和韩国,高于中国,但指数值小于0,观察期内波动幅度较小。韩国该行业价值链指数先升后降,从2002年由负转正,在2007 年达到0.85 峰值后持续下降至2018 年的0.01,变化趋势与中国相反。日本和美国该行业价值链高于其他国家,在行业位置中处于上游地位,但两国都呈现出先升后降的趋势。结合全球价值链地位指数定义可知,美国、日本和韩国的计算机电子光学制品地位指数大于0,说明该国主要以前向参与为主,嵌入价值链的位置较高,处于上游地位,德国和中国处于中下游。

总体来看,2001—2007年,中国加入世贸组织后对外贸易快速增长,依赖从产业链上游国家进口中间产品加工,体现的是“被动”后向嵌入价值链分工,后向参与度越高,被“锁定”在价值链下游位置的可能性越大。中国后向参与度高的事实,与前文表6 分析的中国制造业出口的最终产品国内增加值DVA_FIN 占比高而中间产品增加值DVA_INT 占比低的情况相一致。2008 年金融危机后,中国该行业的后向参与度下降,地位指数上升,体现出沿着价值链攀升的趋势。原因在于,该时期外部市场发生了很大的变化。一方面,对中国出口商品需求相对减少,导致中国该行业加工贸易参与程度下降;另一方面,加工产业逐步向越南等东南亚地区转移,寻求更低廉的劳动力资源。另外,为改变制造业自主研发能力较弱的困境,中国近年来陆续制定产业结构升级相关政策,引导制造业在积极融入全球价值链网络中,主动寻求嵌入价值链高端位置的机会,提高出口产品获利能力。

四、结论与启示

中美贸易摩擦和新冠疫情将会加速全球价值链进入新一轮的重塑和调整期。中美贸易摩擦核心是全面限制中国的高技术进口,维护美国在价值链分工中的主导地位。以中间品为统计口径的贸易增加值核算法,逐步代替最终品总值核算框架,中美贸易顺差不能简单地认为中国收益丰厚而美国利益受损。本文基于全球价值链视角,通过贸易增加值核算法分析中美贸易增加值和贸易总值,测算双方贸易获利及成分结构,并以计算机电子光学设备为例,剖析该行业外国增加值的来源,为处理中美贸易争端提供新思路。主要结论如下:

第一,中国出口美国的国内增加值占传统贸易出口的比例约为80.2%,传统总值贸易顺差高估了中国贸易利益;中美贸易中,美国获利高于中国,中美贸易差额与贸易获利错配。

第二,随着产业结构调整和要素禀赋动态变化,原来基于劳动力比较优势的加工贸易业比重下降,资本、技术密集型产业正成为中国出口的主要产业,中国产业结构正朝着预期的方向优化和调整;中美两国的货物贸易和服务贸易具有较强互补性,现阶段这种贸易格局符合双方的利益,美国实施的贸易制裁违背了经济全球化的规律,损害双方利益。

第三,2010年以来,中国制造业的中间产品出口国内增加值DVA_INT 和DVA_INTREX 比重上升,制造业出口沿着高附加值的价值链上游攀升;最终产品出口的国外价值来源国(地区)主要有中国台湾、韩国、日本、美国和澳大利亚,这表明其他国家通过中间品贸易,间接与美国进行贸易,中国出口美国的产品中,有较大比重的价值来源于其他国家,中国的贸易利益被高估,也掩盖了价值链分工的事实。

第四,中国制造业嵌入价值链位置不高,后向参与度远大于前向参与度,从其他国家进口中间产品经本国加工后出口。随着外部市场变化以及产业结构调整,中国“被动”后向参与度呈现缩小趋势,前向参与度提升,中间品出口贸易增加值增加,获利能力提升。

猜你喜欢

小学教学研究(2022年18期)2022-06-29

中国经济周刊(2022年8期)2022-05-07

杂文月刊(选刊版)(2022年3期)2022-04-01

——基于《德意志意识形态》的分析

长江丛刊(2020年21期)2020-11-18

甘肃教育(2020年24期)2020-04-13

劳动保护(2019年3期)2019-05-16

东方少年·布老虎画刊(2018年3期)2018-05-14

投资北京(2017年7期)2017-08-18

财经(2017年15期)2017-07-03

创新时代(2015年8期)2015-09-16