盈余管理、股东积极行为与权益资金成本

2022-01-21 14:44马北玲谢洁丽游辉城

会计之友 2022年3期

关键词:盈余管理

马北玲 谢洁丽 游辉城

【关键词】 盈余管理; 股东积极行为; 权益资金成本

【中图分类号】 F276.6 【文献标识码】 A 【文章编号】 1004-5937(2022)03-0049-06

一、引言

随着市场经济体制的实行,我国的资本市场开始形成,经过三十多年的发展已渐趋成熟。在这期间,为促进资本市场的健康发展,政府及监管部门出台很多相关政策。2005年9月,中国证监会发布《上市公司股权分置改革管理办法》,为投资者带来一个股份全流通的市场,极大地缓解了资本供求矛盾。2014年5月,国务院发布《关于进一步促进资本市场健康发展的若干意见》,为构建多层次资本市场体系提出了方向。2016年7月,证监会发布《上市公司股权激励管理办法》,以保护投资者合法权益。另外,企业的公司治理也成为另一种保护投资者的机制。

公司想要在竞争激烈和微利年代获得廉价的权益资金成本变得越来越艰难。具体说,公司价值的增加需要获取廉价的权益资金成本[ 1 ],所以股市成为公司获取廉价资金重要的資本市场之一。因此,就财务管理学的观点来看,资本市场可以被看成是资本所有参与主体之间所有交易契约的集合,所有参与者理应具有契约精神。但由于我国资本市场发展比较晚,多层次的资本市场体系不太完善,有效的市场化资源配置方式还未完全形成,确立现代企业制度并具备完全契约精神仍是企业面临的两大难题。公司制两权分离出现的代理问题再加上利益相关者众多,各种利益交织变得尤为复杂。当前我国资本市场上市公司盈余管理行为尤为普遍,导致投资者之间信息不对称,资本市场股票流动速度变缓,市场交易成本和代理成本随之上升,从而使公司的权益资金成本提高,不利于健康有效的资本市场形成。

有研究指出公司治理机制如股东积极行为能有效抑制盈余管理,纾解健康有效的资本市场形成的不利因素。然而,这些研究大多针对盈余管理与权益资金成本、盈余管理与公司治理机制(如独董比例、董事会人数和审计委员会等)去探讨它们之间的关系或影响,较少探讨盈余管理、股东积极行为和权益资金成本之间的问题。这三者之间的议题是健康有效的资本市场的重要问题之一,也是本研究欲探讨的问题。

二、文献综述与假设提出

(一)盈余管理与权益资金成本

基于信息传递理论,盈余管理可以向会计信息使用者传递用于判断和决策的信号。管理者可以通过选择不同的会计政策,在满足经营者利益的同时为企业创造价值。盈余质量具有一定的定价功能,资本市场能在一定程度上对上市公司盈余管理行为做出反应,提高上市公司盈余质量,引导资本市场资源优化配置,形成有效的市场化资源配置方式。投资者通过财务信息判断上市公司盈余水平,从而对上市公司的实际经营状况做出重新判断。较高的盈余会增加经理人和投资者之间的信息不对称程度,增加代理成本,从而增加投资者所需的回报率,企业权益资金成本随之增加。可操纵性应计利润下的盈余管理通过应计项目对盈余进行操控,较易被投资者察觉,市场会较快做出反应。Kiswanto and Fitriani[ 1 ]的研究指出盈余管理会影响权益资金成本,这说明会计盈余具有价值传递功能,上市公司通过不同的盈余管理方式能够修饰其财务信息,影响其他会计信息使用者对其评价及投资行为,所以盈余管理成为公司治理的重点监控对象。

过去的研究,如Kim et al.[ 2 ]发现盈余管理与权益资金成本之间存在正向关系。从盈余质量的角度,Eliwa et

al.[ 3 ],Persakis and Iatridis[ 4 ]研究发现权益资金成本与盈余质量之间存在显著的负相关,王兵[ 5 ]基于中国证券市场也有相似发现。综合以上相关研究,投资者会寻求经营成果良好的企业进行投资,而企业将在资本市场中获取廉价的权益资金成本。基于此,本文提出假设1。

H1:上市公司盈余管理程度越大,权益资金成本越高。

(二)股东积极行为与权益资金成本

最初的股东积极主义来源于机构投资者主导的证券市场。机构投资者通过长期持股进而积极参加公司治理,防止和惩治管理者在经营中损害股东权益的行为,积极参与公司治理,改进公司经营状况,提高股票的市场价值。学术界关于股东积极主义行为的定义:投资者对企业管理和运营结果不满意时,通过积极参与和影响试图改变企业现状以满足自己长远收益,股东的这些行动能够减小由于所有权和控制权分离带来的代理成本。股东积极参与公司治理,能在一定程度发挥监督和治理作用。最近的研究,如Endri[ 6 ]提出股东应积极参与公司活动,且好的公司治理机制能抑制盈余管理。

股东参与股东大会通过投票方式表达自己对公司经营决策的想法,在某种程度上保证了股东大会的公平性。其他股东越来越重视并广泛参与公司治理,股东参与程度可以体现监督的强度。刘璐[ 7 ]以股东大会出席率,即出席股东所持股数占比作为指标衡量股东积极行为,可以更加直观和完整地反映股东的积极行为。股东参与公司治理的行为能在一定程度上起到治理作用,降低权益资金成本。基于此,本文提出假设2。

H2:股东行为越积极,权益资金成本越低。

(三)盈余管理与权益资金成本:股东积极行为的调节作用

通过股东积极行为引发盈余管理对权益资金成本的影响,鉴于公司治理与盈余管理的密切关系,现有研究者对二者之间的联系主要集中在机构投资者、独立董事、董事会构成、激励模式等[ 8-10 ]。但是股东决定着企业经营发展的方向,股东积极行为能对企业的经营发展起到监督和治理作用,能帮助企业实现业绩改善和长期发展。这一发现支持了政府发展机构投资者,鼓励他们积极参与公司治理所做出的努力。委托代理理论认为,股东和管理者所着眼的目标常常不一致,极易导致二者出现利益冲突甚至矛盾。股东积极行为影响着公司治理机制和经营模式,所以股东积极行为能够在一定程度上起到治理作用,帮助抑制盈余管理,降低公司权益资金成本。如张栓兴等[ 11 ]也指出治理机制能有效地抑制盈余管理。随着我国资本市场的发展,投资渠道和形式不断丰富,参与公司治理的股东越来越多样化,所以本文在引入股东积极行为时不再局限于机构投资者,而是以股东大会出席率作为衡量股东积极行为的指标,希望可以更加全面地反映股东的积极行为。基于股东积极行为的抑制功能,本文提出假设3。

H3:股东行为将积极调节盈余管理与权益资金成本之间的关系。

三、实证研究设计

(一)样本选择与数据来源

本文以2008—2018年我国沪深A股上市公司为研究样本,剔除金融行业上市公司、剔除分析师预测的两年后每股盈余小于一年后每股盈余的数据、剔除极端数据以及数据缺失的上市公司,最后剩下的就是本文所有的研究样本。本文研究的数据均通过CSMAR数据库搜集,通过SPSS分析软件运用回归技术方法得出实证结果。

(二)变量定义

1.被解释变量

权益资金成本是资本市场发展的特殊产物,也是资本市场对上市公司的重要评价标准,对资本市场流动性以及有效的市场化资源配置的形成具有促进作用。简单来说,权益资金成本是普通股股东最低报酬率的要求,也是企业获得股东资金所付出的代价。虽然权益资金成本客观存在,但是仍无法直接观测。现今,学术界对权益资金成本的测量方法仍存在差异。

本文采用的Easton(PEG)模型是一種事前估计模型,能较全面地反映收益与风险之间的关系,同时考虑到PEG模型中体现分析师预测每股盈余和期末股价与资本市场的反应更加贴近,所以借鉴PEG模型计算权益资金成本,具体公式如下:COC=■。其中:eps2为分析师预测的上市公司两年后每股盈余;eps1为分析师预测的上市公司一年后每股盈余;P0为上市公司年末收盘价。考虑到数据分析的时效性,为了能让分析师预测数据更能反映公司实际情况,选取每年最接近年末的分析师预测数据。

2.解释变量

本文借鉴Dechow et al.(1995)修正后的Jones模型估计可操纵性应计利润衡量上市公司的盈余管理程度。具体步骤为:

其中:At为上市公司第t年的总资产;At-1为上市公司第t-1年的总资产;?驻REVt为上市公司第t年和第t-1年营业收入的差额;?驻RECt为上市公司第t年和第t-1年应收账款净额的差;PPE为上市公司第t年的固定资产净值;TAt为总应计利润;NDAt为不可操纵性应计利润;DAt为可操纵性应计利润。最后对可操纵性应计利润做绝对值处理。

3.调节变量

考虑到公司治理因素对盈余管理以及权益资金成本的重要影响,还选取了股东积极行为作为调节变量。以股东大会出席率,即出席股东所持股数占比作为指标衡量股东积极行为,可以更加直观和完整地反映股东的积极行为。

4.控制变量

考虑到市场环境和公司特征对实证结果的影响,参考相关文献,本文还选取了企业性质、股权集中度、独立董事比例、公司规模、资产负债率、账面市值比、市场风险、年度作为控制变量,具体变量定义见表1。

(三)模型构建

为检验盈余管理与权益资金成本之间的相关性,针对H1构建模型(1):

四、实证检验及分析

(一)描述性统计

表2列示各回归模型中变量的最小值、最大值、平均值以及标准差。从表2可以看出,COC的最小值为0.014,最大值为0.732,标准差为0.053,说明上市公司权益资金成本有较大差别。EM的最小值为0.018,最大值为4.962,标准差为0.585,说明各上市公司的盈余管理水平参差不齐。SHA最小值为0.001,最大值为1,说明上市企业股东大会出席率相差较大。

(二)相关性分析

为了研究各变量之间是否存在相关性以及具体相关程度,本文对各变量进行了相关系数矩阵分析。从表3可以看出,其相关系数值在-0.087至0.343之间,同时以VIF检验多重共线性,其值都保持在1左右,说明相关变量之间不存在多重共线性问题。另外,EM、SHA与COC的相关系数分别为0.343、-0.011,且只有EM与COC的相关系数在1%的水平上显著。其他相关具体数据如表3所示。

(三)多元回归分析

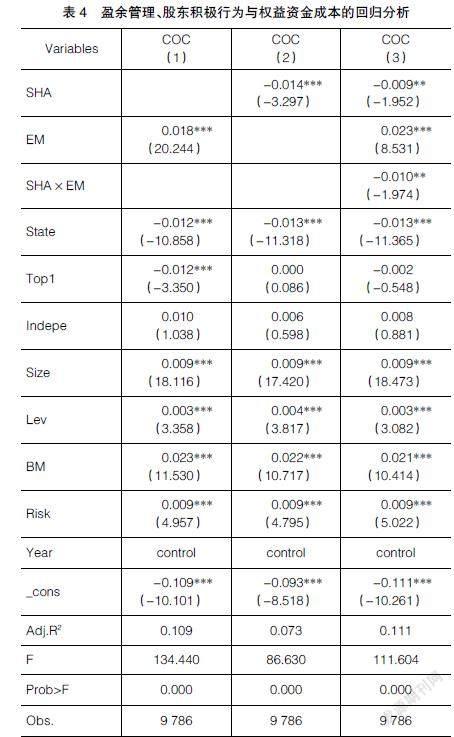

为了考察盈余管理与权益资金成本之间的关系,本文根据模型(1)进行回归,结果见表4列(1)。盈余管理(EM)的系数在1%的水平上显著为正,即公司盈余管理程度越大,权益资金成本越高,H1得到证明,说明公司取得权益资金成本的高低是反映中国资本市场对上市公司盈余行为认同与否的最佳反馈。

为了考察股东积极行为与权益资金成本之间的关系,本文根据模型(2)进行回归,结果见表4列(2)。股东积极行为(SHA)的系数在1%的水平上显著为负,说明股东行为越积极,权益资金成本越小,H2得到证明,结果也印证了公司治理机制能为企业带来利益。

为了考察股东积极行为的调节作用,进一步研究股东积极行为与盈余管理的交乘项对权益资金成本的影响,本文根据模型(3)进行回归,结果见表4列(3)。股东积极行为与盈余管理的交乘项和权益资金成本相关系数在5%的水平上显著为负,即股东积极行为能调节盈余管理与权益资金成本,H3得到证明。这说明股东积极行为能抑制盈余管理,让公司获得更低的权益资金成本,结果也印证了公司治理机制能调节盈余管理为企业带来廉价的权益资金成本。

(四)稳健性检验

为验证回归结果的有效性,对实证研究结果需要进行稳健性检验。为避免样本量波动过大,本文采用林钟高等[ 12 ]的方法,利用上市公司年度市盈率的倒数来重新估计权益资金成本,进一步将计算的权益资金成本替换代入相关模型进行回归检验。回归结果如表5所示,稳健性检验结果大体与前文一致,证明本文的结果具有稳健性。

五、结论与建议

通过探讨盈余管理、股东积极行为与权益资金成本之间的相互关系,研究结果表明:样本公司的盈余管理程度越大,权益资金成本越高。这表明我国资本市场在一定程度上能够识别上市公司盈余管理方式,并会对其行为做出相应“处罚”,发挥资本市场有效性。若样本公司的股东其监督行为越积极,权益资金成本越低。这表明股东积极行为能够在一定程度上起到治理的作用,帮助抑制企业的盈余管理,进而降低权益资金成本并提高竞争优势。

本文的实证研究发现,当企业进行盈余管理时,会影响投资者对其投资标的价值的评价,连带影响企业获取廉价的权益资金成本,进而可能影响到企业的竞争优势。因此,为了更好地保护投资者合法权益,构建多层次资本市场体系。依据本文的实证研究结论提出以下相关建议:第一,政府监管部门应改进资本市场监管的相关制度安排,从动机环节遏制盈余管理行为,缩小盈余管理空间。第二,上市公司在实施盈余管理时应充分考虑潜在的经济后果以及市场反应,而有效的公司治理模式能够发挥治理效应帮助上市公司提高盈余质量。第三,投资者应提高甄别会计信息的能力。提高对会计信息披露质量的鉴别能力,不仅能提高投资者的投资效率,降低投资风险,而且能对企业会计信息披露起到监督作用。第四,调动股东积极性,拓宽投资者治理和维权渠道,同时调动股东参与公司治理的积极性,发挥社会公众媒体对上市公司的监督作用。

【参考文献】

[1] KISWANTO K,FITRIANI N.The influence of earnings management and asymmetry information on the cost of equity capital moderated by disclosure level[J].Jurnal Keuangan dan Perbankan,2019,23(1):123-137.

[2] KIM J H,LEE S H,KEUN YOO Y.Real earnings management and the cost of debt capital:international evidence[J].Asia-Pacific Journal of Accounting & Economics,2020,27(2):151-172.

[3] ELIWA Y,HASLAM J,ABRAHAM S.The association between earnings quality and the cost of equity capital:evidence from the UK[J].International Review of Financial Analysis,2016,48(C):125-139.

[4] PERSAKIS A,IATRIDIS G E.The joint effect of investor protection,IFRS and earnings quality on cost of capital:an international study[J].Journal of International Financial Markets,Institutions and Money,2017,46(C):1-29.

[5] 王兵.盈余質量与资本成本:来自中国上市公司的经验证据[J].管理科学,2008(3):67-73.

[6] ENDRI E.The factors influencing earnings management and implications for the cost of equity capital[J].International Journal of Innovation,Creativity and Change,2020,13(8):391-409.

[7] 刘璐.董事会特征对盈余质量的影响:股东积极行为的调节作用[D].西安:西安理工大学硕士学位论文,2019.

[8] 高璐.独立董事的现金薪酬与盈余管理的关系研究[J].会计之友,2017(4):61-65.

[9] 付强,扈文秀,章伟果.管理层股权激励与企业未来盈余定价:来自中国资本市场的证据[J].中国管理科学,2020,28(1):19-31.

[10] GUO L,PLATIKANOV S.Institutional ownership and corporate governance of public companies in China[J].Pacific-Basin Finance Journal,2019,57(C):1-55.

[11] 张栓兴,温岩泽,杨欣怡.股权质押、股权结构与盈余管理[J].会计之友,2019(14):130-136.

[12] 林钟高,郑军,卜继桂.环境不确定性、多元化经营与资本成本[J].会计研究,2015(2):36-43.

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

中国经贸导刊(2016年32期)2016-12-21

商业研究(2016年8期)2016-12-20

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年3期)2016-06-13