金融开放对我国银行业系统性风险的影响分析

2022-03-03 05:41陈丁燕

市场周刊 2022年2期

陈丁燕

(南京财经大学,江苏 南京 210023)

一、引言和文献综述

2019年的经济工作会议强调要坚决打好三大风险攻坚战,着力推动高质量发展,金融体系总体健康,具备化解各种风险的能力,推进更高水平的对外开放。随着我国金融开放步伐的加快,放开金融市场对我国系统性风险的影响愈加突出。我国金融系统有其特点,社会融资结构中以银行为主的间接融资渠道占了较大比例,商业银行作为重要的金融中介机构,已经融入国民经济血脉之中。对于银行主导型国家而言,银行危机就是狭义的金融危机。2008年的次贷危机表明,商业银行的系统性风险具有演变成金融系统性风险的趋势,系统性风险的溢出效应也说明防范好商业银行的系统性风险是防止发生系统性风险的基础。因此,防范银行业系统性风险尤为重要。对于中国而言,金融开放是加剧商业银行系统性风险还是降低商业银行系统性风险呢?因此厘清金融开放与银行业系统性风险的关系尤为重要。

对于国内而言,董青马和卢满生实证分析了60个国家数据,得出当一国的金融开放程度越高,该国银行发生系统性风险的概率也就越大的结论。陈旺等研究金融开放对银行风险承担的长期与短期影响,得出长期提高银行的风险抵御能力和短期则具有风险效应的结论。

国外对金融开放对商业银行风险影响的研究尚未得出一致结论。Lane等认为外资的大量涌入可以分散系统性风险。Faia等从欧洲银行样本中得到了不仅从个人的角度还是从系统的角度分析,银行的海外扩张都降低了风险的结论,系统性风险更有可能受到国家或商业模式特征的影响。但是,根据Frederic的研究,金融开放为国际资本流动提供了渠道,增加了金融机构的风险承担动机,这使得金融冲击更为迅速地在各国之间传导开来。Luo等得出金融开放通过降低银行盈利效率间接增加了银行风险的结论。Ghosh研究银行业全球化在影响银行危机方面的作用得到银行业全球化的不同措施可以显著降低银行危机发生的概率。

相关文献对金融开放的衡量过于简单或者包含无关内容,同时研究范围和针对的行业过于广泛不具有直接借鉴意义,缺少对我国的具体研究。因此本文具有这两点贡献:根据我国的实际发展情况主要研究商业银行的系统性风险;将金融开放的衡量标准从法定维度与事实维度分开进行分析。

二、实证研究设计

(一)系统性风险的测度

本文使用ΔCoVaR来测度商业银行系统性风险,采用分位数回归计算ΔCoVaR来测度商业银行系统风险。

计算商业银行对系统性风险贡献的时间序列所采用的状态变量及其计算方法如表1所示。

表1 状态变量描述与计算方法

状态变量采用日度数据,样本选取的2007~2017年的数据来自Wind数据库。

(二)模型设计

本文核心解释变量为KOF,被解释变量为商业银行系统性风险的测度指标,即ΔCoVaR,设定如下形式的回归模型:

式中,ΔCoVaR表示商业银行系统性风险,核心解释变量KOF反映了我国的金融开放水平,MIR表示银行微观个体层面控制变量集合,MAC是宏观层面控制变量。在模型中加入影响结果的控制变量,宏观层面选择实际GDP增长率,微观层面选择银行的存款准备金率、资本充足率、净息差、银行规模(银行总资产的自然对数)、非利息收入与总资产的比值、银行财务杠杆,总资产与总权益之比;贷款率,即贷款总额与总资产之比;存款率,存款额与总资产之比、盈利能力(ROA)、不良贷款率,不良贷款与总资产之比;逾期贷款率,逾期贷款与总资产之比。

(三)数据的选择及整理

本文选用Gygli等发布的KOF全球化指标中的金融全球化子指标的事实维度和法定维度作为衡量金融开放的代理变量(FINOPEN)。选取我国从2007~2017的金融全球化子指标数据,以ΔCoVaR测度商业银行的系统性风险,选取16家商业银行和申万二级银行指数2007年至2017年的日度收盘价格。

计算ΔCoVaR所需的银行日度股价数据取自CSMAR数据库的公司研究系列,构造各状态变量所需的沪深300指数、SHIBOR利率和国债收益率日度数据均来自Wind数据库的宏观经济数据,然后进行摘录与整理。

三、实证结果分析

(一)ΔCoVaR

由于大多数银行的收益率偏度Skewness呈现左偏,峰度值Kurtosis大于3说明各个银行及金融系统的收益率并不服从正态分布,各家银行收益率的尾部比正态分布的尾部厚,其分布呈现出尖峰厚尾的特征,估计适用于分位数回归方法更加准确。所有收益率序列ADF检验t

统计量对应的p

值均接近于0,拒绝存在单位根原假设,所有的收益率序列都是平稳序列,本文所有分位数回归均采用5%分位数水平,得到的结果为日度数据,为得到相关的研究结果,再对各商业银行每年的日度数据进行平均,得到16家银行2007年至2017年的年度ΔCoVaR。(二)回归结果及分析

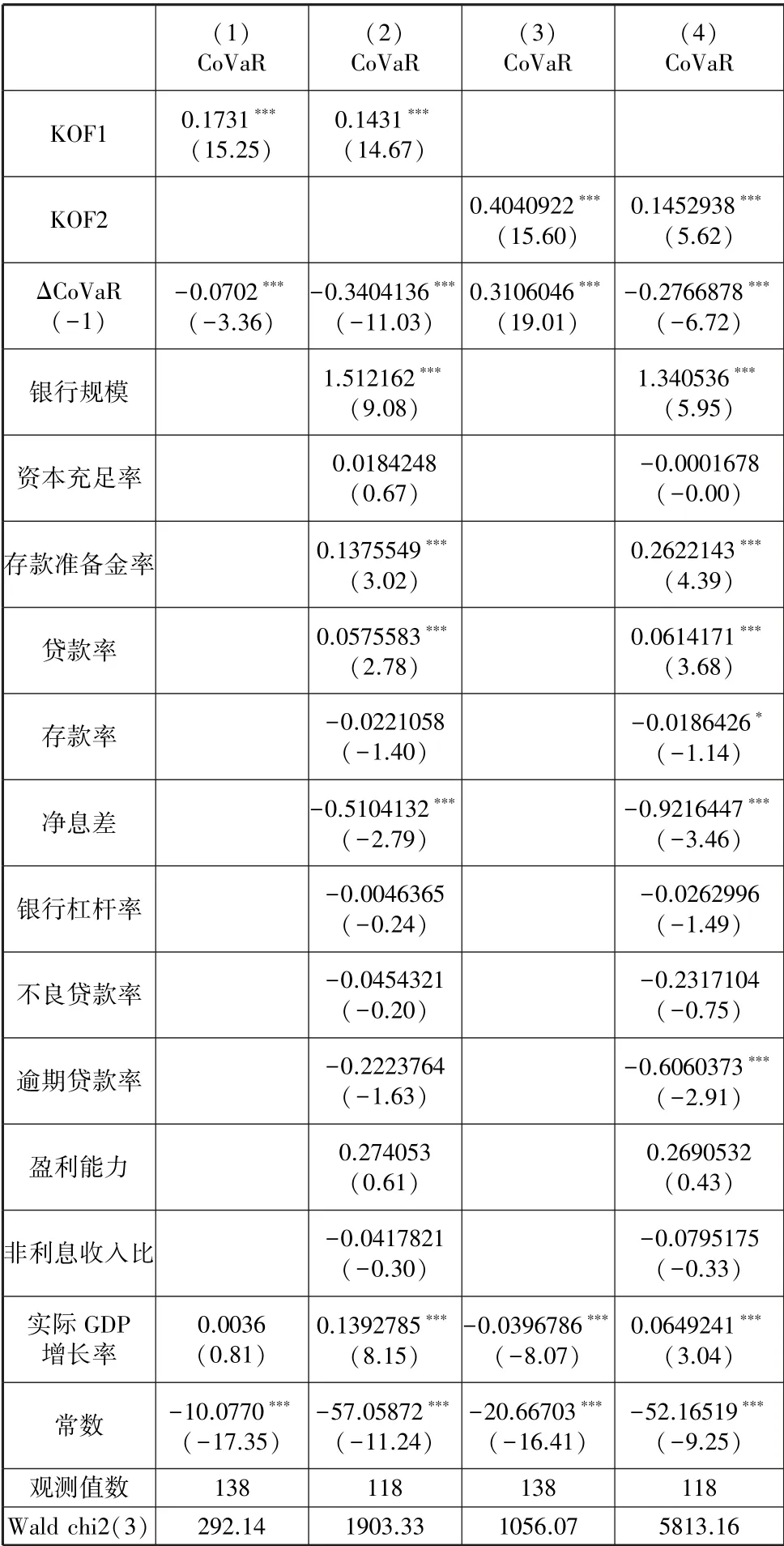

根据检验结果显示采用固定效应模型进行估计,表3列示了回归结果,其中第(1)和(3)列仅控制了宏观环境变量,第(2)和(4)列进一步控制了微观特征变量,KOF1表示法定维度的金融开放指标,KOF2表示事实维度的金融开放指标,得到的回归结果如表2所示。

表2 基准模型回归结果

回归方程中KOF系数符号和显著性是考察的重点。第(1)至第(4)列回归结果显示,金融开放对ΔCoVaR具有正向影响,即金融开放程度的提高会使得银行业的系统性风险恶化。KOF1和KOF2加入回归分析后的系数值显著为正,但是二者的系数值存在一定的差距,KOF1的系数小于KOF2的系数,KOF1的系数为0.1281,KOF2的系数为0.2505,这说明金融开放的法定维度数据对商业银行系统性风险的影响小于事实维度数据,这与Bonfiglioli在2008年得到的结论相似。

第(3)列的数据显然大于第(4)列的数据,说明通过商业银行微观层面方法的实施能有效降低系统性风险,但是第(3)(4)列的数据仍显著大于前两列数据,显示实际的金融开放措施为商业银行系统性风险带来的风险高于法律规定的开放带来的风险。第(1)列与第(2)列的KOF1系数相差0.0059,但是第(4)列与第(3)列的数据相差0.1223,商业银行的微观层面措施对金融开放给商业银行系统性风险的影响是微乎其微的,但是在事实开放维度中商业银行微观层面的信息对于缓解银行业系统性风险的影响是有益的。

(三)稳健性检验

1.更换估计方法和加入滞后一阶。运用GMM回归方法估计模型,加入因变量是滞后一阶,得到的回归结果如表3所示。

表3 GMM回归结果

2.更换代理变量。借鉴Lane和Milesi-Ferretti的方法,用国际投资头寸表中的资产与负债之和与名义GDP的比值衡量实际金融开放水平,公式为:

式中,Assets表示资产;Liabilities表示负债,得到的结果如表4所示。

表4 替代核心变量

虽然在不同的稳健性检验中回归系数的数值大小有所变化,但表3和表4的回归结果表明,金融开放程度的系数在所有回归中均一致保持为正,而且统计上高度显著,这意味着本文的基本结论在总体上是稳健的。

四、结论与政策启示

在我国扩大金融对外开放的背景下,本文通过构建面板模型来考察金融开放对我国银行业系统性风险的影响。研究发现,无论是从法定维度还是从事实维度来考察,金融开放都有诱发银行业系统性风险的可能性,而且事实维度的风险高于法定维度的风险,说明实际资本流动和金融服务业的开放比法律规定的金融开放会带来更高的风险。有鉴于此,本文提出以下一些政策启示。

首先,应不断加强商业银行体系建设,提升商业银行的多元化资产水平,从而强化银行业抵抗金融风险的能力,以保证金融运行整体稳健。同时积极推动国内金融市场的多元化调整,加强对相关经济金融领域的结构性改革。其次,金融开放是一个多层次的系统工程,应与国内经济环境相协调。也应加快人民币国际化步伐,逐步放开人民币在岸金融市场,为金融对外开放奠定良好的基础。最后,应建立完善的银行业监管制度,加强对商业银行的宏观审慎管理,增加对资本配置结构的动态调控,实现资本配置的结构化优化,从而增强银行体系稳健性。

猜你喜欢

——基于FSO框架的分析

人民交通(2022年17期)2022-09-27

房地产导刊(2022年6期)2022-06-16

医学食疗与健康(2022年2期)2022-04-23

当代陕西(2022年4期)2022-04-19

中国新闻周刊(2021年9期)2021-03-29

中国计算机报(2019年14期)2019-06-21

福建基础教育研究(2019年9期)2019-05-28

科学导报(2018年46期)2018-05-14

考试周刊(2017年8期)2017-02-17

中国民族民间医药·下半月(2014年2期)2014-09-26