基于PCA-DEA的医药制造企业财务绩效评价研究

2022-03-03 05:41陆婷婷

市场周刊 2022年2期

陆婷婷

(南京财经大学管理科学与工程学院,江苏 南京 210023)

一、引言

近年来,随着人民生活水平的日益提高和医药制造行业的蓬勃发展,人们越来越重视身体健康。由于市场的巨大需求,我国医药制造企业的销售总产值一直保持较高的增长速度,医药制造行业发展迅速,但是其行业内部的竞争也日益激烈。因此,对医药制造行业财务业绩进行科学、有效的评价,有利于医药制造企业制定恰当的发展战略,规避经营风险,也有利于投资者做出恰当的投资决策,市场监管部门做出有效的监管。

现如今,大多数学者主要研究医药制造企业的创新能力和融资能力,对财务绩效方面的研究相对比较欠缺。邵永同和陈淑珍采用数据包络分析方法,以我国上市生物医药企业2005~2010年的数据作为研究对象,对其融资效率进行了实证研究,发现融资效率处于非有效状态的企业有较大的空间向有效状态转换。吴杰璇选取了34家上市医药制造公司2013~2018年的样本数据,运用三阶段DEA的理论分析了融资效率,得出纯技术效率低下导致企业综合技术效率低下,进而扩大公司的运营规模可以提高融资效率的结论。陈慧莉运用DEA模型,选取了27家生物制药公司作为样本,分析了这些企业的股权融资效率,得出我国生物医药企业总体融资效率较低,需加大资金投资,加强技术管理的结论。段从海通过建立DEA-BCC和DEA-Malmquist模型分析了30家医药制造业上市公司的投融资效率,得出医药制造企业偏好内源融资和股权融资方式的结论。邹鲜红和罗承友通过数据包络分析,以R&D投入量排名前20的省份作为研究对象,对各样本2007年的数据进行实证研究,得出我国医药制造业的技术创新相对有效性,为企业技术创新策略的制定依据。江岩和曹阳立足于我国目前医药制造行业产学研合作的情况,通过建立三阶段DEA模型来分析我国28个省的2010~2017年医药制造业产学研合作创新数据,对其创新效率进行评价,得出企业越多、经济越发达的地区越易出现各项创新资源浪费的现象。高小宁等以湖北省为例,运用二阶段关联数据包络分析法研究了生物医药企业创新效率发展水平,提出了提高创新效率的相关措施。叶红雨和杨雨婷通过建立三阶段DEA模型,对我国28个地区医药制造上市公司在2000~2011年的技术创新效率进行实证分析,得出纯技术效率值低下和环境因素导致技术创新效率较低的结论。目前,只有少数学者对医药制造业的财务绩效进行研究。杨萍通过使用案例研究和对比分析这两种方法,对仁和药业构建EVA财务绩效评价体系,弥补了传统绩效评估指标的不足,发现将企业的权益资本成本添加到财务绩效评价体系中,能有效降低企业的生产经营风险。张军波和江文丽运用因子分析加逐步回归分析法,得出医药制造类上市公司资产总规模与财务绩效成正向关系,固定资产占比与公司财务绩效成反向关系。综上所述,医药制造行业具有研发周期长、融资规模大、财务风险高的特点,并且医药制造企业对我国的经济发展具有举足轻重的作用。

二、研究方法与指标选取

(一)研究方法介绍

Charnes等首次提出数据包络分析,被广泛应用于上市企业运行效率的评价中。DEA方法利用众多决策单元的投入与产出确定生产前沿面,即最佳生产状态,再将待评价企业的投入产出情况与生产前沿面进行对比,从而判断DEA是否有效。

本文欲选取以投入为导向的DEA-BCC模型,其原理如下所示:

其中,j=1,2,…,n表示一共有n个决策单元,x代表第j个决策单元的第i个投入变量,y代表第j个决策单元的第r个输出变量,θ代表纯技术效率,si代表剩余变量,sr代表松弛变量。

当评价指标的数量足够多时,不仅会降低DEA模型处理数据的效率,而且投入指标和产出指标之间较强的相互关系导致所有决策单元的有效性相近,从而导致评价结果无效。因此,本文结合主成分分析法擅长提取信息的优势和数据包络方法高效的数据处理能力,提出基于PCA-DEA的医药制造企业财务绩效评价方法。首先,运用主成分分析法把多个原始的投入产出指标精简为少数几个具有显著代表性的主成分。其次,将缩减后的主成分代入DEA模型作为投入产出指标数据,进而求得各个医药制造企业财务绩效的相对有效性评价结果。

(二)财务绩效评价指标体系的构建

本文以医药制造上市公司的财务绩效作为研究对象,在考虑医药制造行业生产经营的特点和数据可获得性的基础上,分别从营运能力、偿债能力、盈利能力和发展能力这几个角度选取适当的指标来构建医药制造企业财务绩效评价指标体系。具体投入指标与产出指标的选取见表1。

表1 指标选取

三、实证研究及结果分析

(一)数据来源

通过阅读2020年证监会对我国上市公司行业分类结果,从医药制造行业板块选取了医药制造、药品批发零售、生物制品及医疗器械等27家具有代表性的医药制造企业作为研究对象,并从锐思金融数据库中获取各家样本公司2019年12月~2020年12月的财务数据,通过将这些数据代入所构建的指标评价体系中进行财务绩效分析。

(二)评价指标降维

本文运用SPSS软件分别对投入变量和产出变量进行KMO和Bartlett球形度检验。检验结果如表2所示,KMO值分别为0.631和0.698(大于0.6),经过Bartlett球形度检验后的卡方统计量显著性水平是0.000,可以通过信度检验,这表明各变量之间存在共同因素,可以使用主成分分析法进行降维且降维的效果较好。

表2 KMO和Bartlett检验结果

根据主成分特征值大于等于1,且累计方差贡献率在70%以上的提取原则选出的主成分指标,能够有效地保留原先指标的大部分信息,具体提取结果见表3和表4。从表3中可以看出有3个主成分的投入指标特征值大于1,累积方差贡献率为84.894%,可以将之前的10个投入指标精简为3个作为投入的综合指标。从表4中可以看出有2个主成分的特征值大于1,累积方差贡献率为76.256%,可以将之前的6个投入指标精简为2个作为产出的综合指标。筛选后的综合指标能够相对精准地描述原先指标包含的大部分信息,可以更高效地对后续数据进行处理。

表3 投入指标主成分提取结果

表4 产出指标主成分提取结果

接下来根据载荷因子和成分得分系数,对提取的主成分指标进行命名与数据处理。从表5可知,总资产周转率、固定资产周转率、流动资产周转率和存货周转率在主成分上L1的载荷系数较大,主要跟企业的经营质量和资产利用效率相关,故将其命名为运营能力主成分;净资产负债率、产权比率和资产负债率在主成分L2的载荷系数较大,主要反映企业在生产经营过程中偿还长期债务的能力,故将其命名为长期偿债能力主成分;流动比率、速动比率和应收账款周转率在主成分L3上载荷系数较大,主要反映企业在生产经营过程中偿还短期债务的能力,故将其命名为短期偿债能力主成分。根据表6,将6个产出指标精简为2个,作为本文研究产出的综合指标,其中主成分S1主要与企业的发展能力相关,主成分S2主要与企业的盈利能力相关,故分别将其命名为发展能力主成分和盈利能力主成分。

表5 投入指标主成分因子载荷与得分系数表

表6 产出指标主成分因子载荷与得分系数表

(三)效率测算及分析

由表7数据可以发现有些主成分的值为负数的情况,与DEA模型中投入变量值和产出变量值均为正数的要求相矛盾,因此可以利用min-max标准化法对求得的主成分进行正向化处理,如公式(2)所示。最后将得出的新投入产出量代入DEA模型,结果如表8所示。

表7 降维后的投入产出变量表

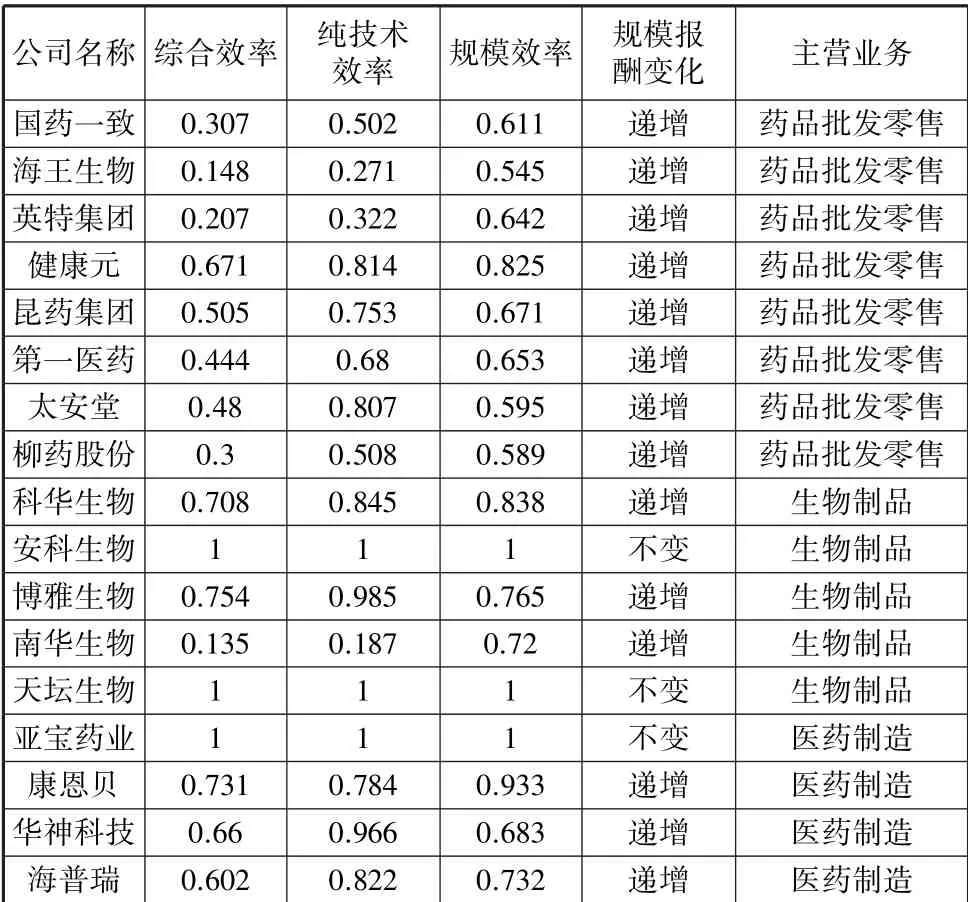

表8 数据包络分析结果

续表

综合效率可以从多个角度评价上市公司调配资源的能力以及资源利用效率的高低,分析这些企业的产业结构是否合理,进而促进企业实现经济利益最大化。由表8可以得出,2020年我国医药制造企业的综合效率均值为0.6,说明我国医药制造企业的总体效率水平不高,还有较大的提升空间。在27家样本医药制造上市公司中,仅有天坛生物、亚宝药业、安科生物这3家企业综合效率、纯技术效率和规模效率DEA有效,整体财务绩效水平优秀。其中除亚宝药业主营业务为医药制造外,天坛生物和安科生物都是以生物制品作为其主营业务,这些公司生产结构配置合理、资源利用效率高,对各方面的投入均实现了最大的产出,具有较强的市场竞争力。剩余24家医药制造企业的综合效率分布在0.135~0.872之间,说明这些医药制造企业的DEA无效。由表8中的数据可以发现这些企业的纯技术效率和规模效率均小于1,存在着资源调配不合理、资源利用效率较低及技术水平较低这几个方面的问题。由于只有一家企业处于规模报酬递减状态,其余企业均处于规模报酬递增状态,因此对绝大多数企业而言在现阶段扩大公司规模可以增加企业效益。与此同时,需要加强对技术方面的投入,只有对企业的技术水平和投资规模同时改进才可以达到相对最优的状态。

纯技术效率值表示假设决策单元的规模水平达到最佳状态时,各个医药制造企业的技术效率水平与经营管理能力。由表8可以得出纯技术效率的均值为0.76,只有3家医药制造企业纯技术效率有效,其余24家DEA无效的医药制造企业经营管理能力和技术水平均比较低。因此,对于这些纯技术效率值比较低的医药制造企业需采取提高技术水平的相关措施。此外,医药制造企业的主营业务对纯技术效率值的影响较大,不难看出主营业务为药品批发零售的医药制造企业的纯技术效率值均处于比较低的水平。因此可以通过改进生产工艺和增加研发投入的方式来提高这些企业的技术水平。

从规模效率来看,只有3家企业的规模收益不变,此时这些企业的各项资源投入达到了最佳的产出量,无须采取改进措施。对于绝大多数医药制造企业而言,其规模效率值虽小于1但是均处于规模收益递增的阶段,由于这些企业的纯技术效率和规模效率均无效,因此只有同时加大技术投入和扩大生产规模才能达到最佳状态。只有誉衡药业存在规模收益递减的情况,可以通过提高资源利用效率或者缩小生产规模等措施来提高该企业的生产效率。

四、结论

为实现对我国医药制造企业的财务绩效进行综合性评价,本文首先构建了医药制造企业的财 务绩效评价指标体系,在搜集相关数据后通过主成分分析法对数据进行降维处理,然后测算出医药制造上市公司的综合效率、纯技术效率和规模效率,经过分析讨论可以得出:①当前我国医药制造上市公司的综合效率均值为0.6,纯技术效率均值为0.76,规模效率均值为0.767,综合技术效率水平低主要受纯技术效率和规模效率这两个方面的影响。只有同时提高技术投入水平和扩大生产规模才能达到相对最优。②从纯技术效率值来看,主营业务为药品批发零售的医药制造企业的技术效率值普遍较低,可以通过优化资金结构、增加研发投入等方式来提高企业的经营管理能力。③从规模效率来看,绝大多数的医药制造企业处于规模收益递增的阶段,只有个别的企业处于规模收益递减的阶段。

猜你喜欢

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

汉语世界(The World of Chinese)(2019年5期)2019-11-11

债券(2018年11期)2018-02-21

中国经济周刊(2017年19期)2017-05-23

投资者报(2017年9期)2017-03-14

债券(2016年10期)2016-11-28

中国民族民间医药·下半月(2014年4期)2014-09-26