权变理论下多因素对管理会计应用的影响

2022-03-05 16:58李牧阳周莎吴凤菊

现代管理科学 2022年5期

李牧阳 周莎 吴凤菊

[摘要]基于权变理论,通过对154家江苏中小企业问卷调研(2022年3月至5月),分析江苏中小企业管理会计应用情况以及4个因素(政策政令,组织结构,商业潜能和运营技术)对管理会计在中小企业应用的影响。结果显示,除少量中小企业对管理会计的应用达到管理会计应用4个阶段当中的第四阶段(综合管理会计),大部分企业依然只停留在第一阶段(流动管理会计)。经过SPSS结构方程回归分析的结果则进一步表明,只有运营技术对管理会计应用存在显著影响,其他因素仅对管理会计应用产生间接影响或者没有任何显著影响。这些发现揭示了中小企业在管理会计应用过程中会结合自身的实际需求有选择地使用管理会计,以达到企业降本增效的目的,不过对大部分企业管理者而言,管理会计依然属于一门较为生疏的学科,在我国的应用仍有待进一步推广。

[关键词]管理会计;中小企业;权变理论;应用研究;运营技术

一、 引言

随着全球商业环境的不断变迁,日趋激烈的市场竞争使得企业越发注重成本效益,重视可持续发展改革。管理会计拥有的各种工具、技术在应用过程中可对企业的全面预算、利润规划和绩效评估提供有效帮助,提升成本效益。因此,理论界倡导企业在转型的过程中应用管理会计。但管理会计不存在标准的应用模式,其在各种企业间的运用有差异是非常常见的现象,成功案例往往难以被直接复制。本文通过分析有关因素对于管理会计应用的影响,尝试为分析总结企业管理会计应用提供新的思路。

本研究基于SWOT态势分析法,讨论企业内外部的有关因素在企业进行管理会计应用时是否会对企业造成影响。SWOT态势分析法是基于对企业内外部条件进行分析和概括,进而分析组织所处环境形势的一种方法。本文利用SWOT态势分析法中对影响企业内外部因素的分类方法对可能影响中小企业管理会计应用的内外部因素进行了调查,并尝试分析各因素单独造成的影响,各因素之间的相互联系,以及这些联系造成的影响。

基于Otley[1]在1980年提出“没有普遍适用于所有组织的不同环境下的会计系统”的前提。在现代企业结构与形式愈加丰富的情况下,各企业对管理会计的应用将更加多样化,加上管理会计本身并不存在任何使用规则上的限制,本研究认为,在不同企业中管理层对管理会计应用存在“权宜应变”的情况。在这一权变理念下,管理者不以某种普遍适用的、最合理的模式和原则对企业进行管理,对于企业的管理遵循随机应变、动态修正的原则,制定适宜具体情况的管理办法,这一情况也导致分析企业管理会计应用时无法采用某种普遍适用的单一模型阐述各因素与管理会计应用之间的关联性。所以下文在对参与调查的江苏中小企业进行分析时,也将遵循权变理论,只对各因素可能对管理会计应用造成的影响进行路径分析,测试各因素对于管理会计应用影响的差异以及各因素之间的联系,并不以单一模型尝试解释所有企业中多种因素对管理会计应用的实际影响。

二、 文献综述

中小企业作为全球经济的重要环节,一直是管理会计研究广泛关注的对象。在全球范围内,中小企业的数量占据企业总数的99%。在中国,根据2018年全国经济普查的数据,中小企业就业人数占总企业就业人数的79.36%,企业数量占比也达到了99%以上1。Mitchell等[2]在2000年的研究也证明了这一点。Fasesin与Messner等[3-4]的研究则显示,在经济发展放缓、产业转型加速的今天,由于全球化、技术进步、市场竞争加剧、管理改革和资本融资限制等因素,中小企业面临未来可持续性发展的挑战。

Senftlechner[5]等于2015年的研究表明,除了传统财务信息,非财务信息在企业的运营中同样有着至关重要的作用,而管理会计对非财务信息的重视使得其在未来企业发展中至关重要。Lavia等[6]在2016年的研究进一步表明,通过管理会计增强中小企业的管理层职能,促进管理职能融合,可以帮助企业提高竞争力。以上结论被包括Reid等[7]在内的许多研究人员在自己的研究中重复提及。他们还认为,企业通过使用管理会计应用获得财务和非财务信息,可以帮助改善其当前运营状况。Ahmad等[8]一些研究者在研究报告中提出,管理会计应用对企业持续减少废物、提升资源有效利用率都有所帮助,并可以以此来提高企业盈利能力。

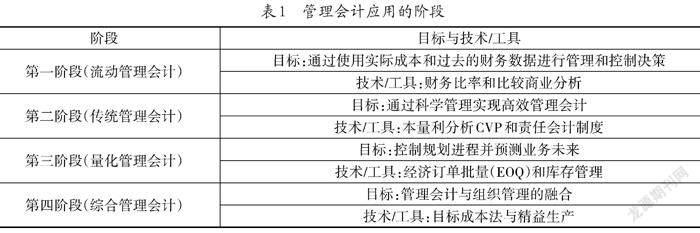

国际会计师联合会对管理会计也十分重视,并于1998年将管理会计定义为会计的一个专业领域,主要研究组织中管理规划、评估和控制。管理会计应用2作为管理会计的一部分,指专门设计被用来支持管理职能部门改进运营效率和实现最佳效率的方法和技术。因此Davilla等[9]认为,管理会计应用的革新会伴随着管理会计理论的进化而发生。Nishimura[10]根据管理会计在企业内的发展将管理会计的应用分为了4个主要阶段,每个阶段都有自己的目标和重点。目标和重点的不同相应体现了不同阶段在协助企业运营管理上的侧重点。表1为基于Nishimura[10]的框架下各阶段的具体内容。

由表1可以看出,在Nishimura[10]搭建的框架中,管理会计应用的变化是为了应对企业在运营时面临的挑战。根据波特五力模型的分析,企业运营时面临的主要挑战来自企业的内部和外部两个方面。以此为基础,大量的研究者检查并讨论了企业内外部因素可能对管理会计应用产生的影响。Davilla[11]等于2005和2007年进行的研究专注于企业内部因素(頂层管理人员在数量和组成上的变化)对企业管理会计应用的影响,报告讨论了所选因素对在美国成长的中小型企业使用管理控制系统产生的积极影响。该研究得出结论,伴随公司规模扩张(以员工人数为代表),不同层级管理人员之间沟通交流的需求随之增加,在公司中运用管理控制系统也愈发重要。Davilla[11]的这一结果得到Hiebl等[12]的支持。Hiebl等[12]的研究从另一个方向上得出了类似的结论,意外的员工数量增加显著影响了公司对管理会计的应用。

外部因素方面,Amat等[13]在1994年的一项研究揭示,在西班牙的中小企业中,市场竞争对管理会计应用的积极影响。随着市场竞争的加剧,中小企业对管理会计的应用也相应增加。市场竞争带给企业的压力,迫使企业通过获取更多市场信息以维持自身的核心竞争力,而这些信息包括了管理会计同时强调的财务与非财务信息。Ahmad[8]于2012的研究则检验了产业先进制造技术进步的影响。结果显示,制造企业对管理会计的应用与产业技术进步显著相关。环境差异性对的各因素产生的综合性影响,这种影响导致的企业管理会计应用差异化则由Messner[4]于2016年的研究进行了论证。结果指出,企业所处的行业及其他外部因素可能会影响企业管理会计应用。

除此之外,大量研究者也对其他可能影响企业管理会计应用的因素进行了研究。Afirah[14]等于2018年进行的研究综合分析了四种因素对于管理会计应用的影响,并得出运营技术对于企业管理会计应用具有显著影响的结论。Afirah等[14]以及Isa等[15]的研究结果也证实了这一发现。Nimtrakoon[16]、Tuan[17]、Ahmad[8]、Alleyne[18]以及Abdel-Kader等[19]的研究则从企业商业环境的角度分析研究,得出商业潜能等因素在企业应用管理会计中起到显著影响。还有一些研究者,比如Abdel-Kader等[19]和Leftesi[20]的研究则从组织结构的角度对管理会计应用进行分析,得出结论显示组织结构对企业管理会计应用没有起到显著影响。

虽然管理会计在为企业降本增效、提升价值等方面有广阔运用前景,但是对于中国中小企业管理会计运用现状,以及可能影响中小企业管理会计运用因素的研究依然存在空白。因此,本文着眼于中小企业的管理会计应用现状,分析多因素对管理会计应用的影响,填补管理会计理论与实际应用之间所存在的实证空白,以此为加强中国管理会计体系建设,为中小企业管理会计应用提供建议。

三、 研究方法及假设

本研究对以下4个因素采用权变理论进行研究确定它们对中小企业管理会计应用的影响。这4个因素为:政策政令(包括财政部相关政策文件)、组织结构(包括规模,竞争战略和去中心化)、商业潜能(包括顾客购买力、技术进步和市场竞争)和运营技术(包括加工系统的复杂度,先进的制造技术以及全面质量管理)。其中,政策因素主要包括国家财政部发布的各类管理会计建设和应用的相关政策文件,商业潜能主要包括企业所在的行业或产业情况,市场规模及竞争激烈程度,这两项是影响企业管理会计应用的外部因素。组织结构与运营技术则多为企业基于自身情况进行调整,是影响企业管理会计应用的内部因素。因此本研究结合态势分析模型,通过SPSS进行路径分析,确定4个因素在管理会计实践过程中对中小企业管理会计应用的影响,以及这些因素中有哪些对管理会计应用产生显著影响,是企业运用管理会计的主导因素,哪些则对企业管理会计产生非显著影响,不是企业运用管理会计的主导因素抑或是无关因素。

尽管管理会计可以为企业提供管理优势,但目前管理会计的实际应用依然较为局限,其理论的实践仍然缺乏曝光率。因此,本研究旨在实现以下目标:(1)检查江苏中小企业中管理会计应用的当前状况;(2)确定政策政令、组织结构、商业潜能和运营技术对中小企业管理会计应用的影响。为我国其他地区的管理会计应用增加更多的实证证据,以缩小Lavia等[6]在他们2015年的研究中所提到的差距。

本研究的假設如下:

(1)政策政令对中小企业管理会计应用产生非显著影响,但对于企业整体外部环境有直接作用,因此会对其他因素产生影响,间接影响企业管理会计应用。

(2)中小企业的组织结构相对简单,有些企业甚至不存在独立的财务系统,但依然会间接影响企业内部其他因素,组织结构对管理会计的应用产生非显著影响。

(3)商业潜能作为企业未来价值的体现,会对中小企业管理会计的应用产生显著影响。企业为进一步开发自身商业潜能、降本增效,应会较为积极地应用管理会计。

(4)运营技术的发展本质目的也是使企业实现降本增效的目标,而管理会计的应用同时也可能要求企业对运营技术进行革新,因此运营技术对管理会计的应用会产生显著影响。

本研究以江苏省苏南和苏中地区的中小企业为研究对象。选择这两个地区的理由是,作为长三角经济带的重要组成部分,苏南和苏中地区经济发展良好,吸引了大量资金的流入,催生了不少优秀中小型企业的诞生,有较好较全面的中小企业样本。本次研究设计了专题调查问卷,通过微信小程序针对性地发放给研究目标地区的中小企业财务管理及高层管理人员。

问卷中,以Nishimura[10]框架中4个阶段管理会计有关技术的应用设计了1(从未)到5(经常)的5分计分制问题,用于制作利克特量表来判断企业目前的管理会计应用阶段。问卷调查所搜集的数据经过作者整理后运用数据统计分析软件(SPSS)结构方程模型(SEM)对影响中小企业运用管理会计的因素进行分析。最终从154家企业收回了有效数据,其中16家的问卷由于数据不完整而被排除在外,最终研究分析使用了完整的138组调查数据。

四、 数据统计及结果

1. 调查受访者情况统计

收集到的138组数据中包含205位受访者,男女分布大致相等,各占约50%。职务上,受访者绝大多数为企业会计和财务管理者,占55.1%;企业所有者和高级管理人员占17.6%;行政管理人员占22.9%;其他两类分别是生产和营销管理,分别占3.4%和1%。

学历方面,大多数受访者完成了本科或同等学历教育,占62%,大专及以下学历占25.4%,硕士以上(包含硕士)学历占12.2%,其余0.4%的受访者则表示接受过其他类型的教育。可见,中小企业通常由受过高等教育的管理者进行管理,他们对管理会计也都有基础性认知。这点也反映在对受访者掌握管理会计有关知识的程度上,受访者中只有24.4%的人对管理会计了解程度较低。但同时,大部分受访者对管理会计的了解也仅停留在较为一般的基础概念了解上,对管理会计的了解并不深入,仅有4.4%的受访者表示对管理会计有较为系统性的学习,并参加过相关的证书认证考试。

工作经验上,受访者平均工作年限为8年以上,普遍在企业中任职时间较长,经验丰富,有接近50%已在企业中工作近10年。

2. 调查企业的基本情况统计

数据有效的138家中小企业平均运营年限在8年以上,大部分企业已运营了较长时间。其中90家企业已运营超过10年,40家公司的运营年限在4~10年,仅有8家公司运营年限为1~3年。行业上,大多数受访企业(共120家)为制造企业,服务企业仅9家,其余9家为其他业务类型的企业。

公司规模上,大部分公司规模不大,受访企业的平均规模在300人。50~200人的企业最多,共78家,200~500人的企业24家,500~1000人的企业21家,1000~2000人规模的企业仅有15家。

按上一年度营业收入统计,138家企业分布较为平均,收入平均值在10000万元至50000万元的区间内。上一年营业收入少于或等于1000万元的企业占11.6%,1000万元~5000万元的企业占21.7%,5000万元~10000万元的企业占15.2%,10000万元~50000万元的企业占28.3%,高于50000万元的企业则占23.2%。

3. 中小企业目前管理会计应用情况分析

为评估目前中小企业的管理会计应用情况,根据Nishimura[10]的框架列出了管理会计应用4个阶段13种不同的管理会计工具,并由受访者根据自身企业情况对目前企业正在使用的管理会计工具频率进行了选择,结果从1(从未)到5(经常)计入利克特量表。表2显示了统计的结果。

根据统计结果,管理会计应用第一阶段的有关技术和工具依然占据管理会计在中小企业当中应用的主导地位,利克特量平均值为最高的3.44,这一阶段下企业主要通过使用实际成本和过去的财务数据进行管理和控制决策,依赖财务比率和比较商业分析等工具。

在后续应用阶段工具使用统计情况上,与预期的管理会计有关工具和技术的应用应当按应用阶段循序渐进的情况相反,结果统计表明,第二与第三阶段管理会计应用工具的使用频率低于第四阶段管理会计应用工具的使用频率。第四阶段的利克特量平均值达到了3.08,高于第二阶段的2.80和第三阶段的2.64。这种与预期不符的情况,合理的解释是管理会计应用的灵活性允许企业跳过第二和第三阶段管理会计工具的应用,根据企业自身的需求直接运用第四阶段管理会计工具。

4. 政策政令、组织结构、商业潜能和运营技术对中小企业管理会计应用的影响

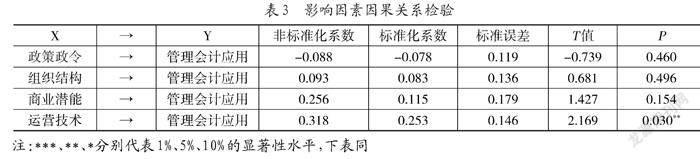

在这一部分,受访者被要求对选定的影响企业管理会计应用的因素(政策政令、组织结构、商业潜能和运营技术)对其所在企业管理会计应用影响程度进行打分。在调研时,针对每个因素问卷提出了两个问题。例如,针对运营技术因素提出的一个问题为企业在运营技术上的改革是否对管理会计的应用产生了影响。问卷为每个问题设计了对应的选项,每个选项被设计成用以区分因素对管理会计应用影响的不同程度,例如,针对企业在运营技术上的改革是否对管理会计的应用产生了影响的问题,设计的选项:是,因为新运营或经营技术推行必须要有新的财务管理方法配合,因此应用了管理会计;是,因为管理会计的应用能更好地配合企业运用新运营或经营技术,进一步提升企业效率;否,管理会计的运用与企业运营或经营改革、改进无关,是由其他因素导致的;没有因此运用管理会计。最终将统计结果进行分析总结,将各因素对企业管理会计应用的影响程度进行排名。表3列示了使用SPSS软件结构方程模型(SEM)生成的独立和依赖结构路径分析结果。

根據表3的分析结果可以得知,政策政令、组织结构和商业潜能的显著性P值都大于0.05,水平上不呈现显著性。只有运营技术对管理会计应用有显著的积极影响,显著性P值为0.030,水平上呈现显著性,其影响系数为0.253。

5. 各因素间相关性分析

表4对各因素作为独立路径进行分析,考察各因素之间的相关联系,进一步确定各因素共同作用对中小企业管理会计应用的影响。结果表明,运营技术与组织结构的协方差关系呈现显著性,标准化系数为0.742,有较强的关联性,政策政令与运营技术和组织结构的协方差关系都呈现显著性,标准化系数分别为0.634和0.681,有中等的关联性。

五、 管理会计应用现状与分析

1. 管理会计应用现状

根据表2的结果,江苏大多数中小企业对于管理会计的应用依然停留在较为基本的层面,企业多以利用财务比率和比较商业分析等工具,通过使用实际成本和过去的财务数据进行管理和控制决策的情况为主。这些发现与Afirah[14]等人的研究所显示的结果类似,该研究也是在一个发展中国家——马来西亚进行。此结果说明,在发展中国家的中小企业中,管理会计的应用程度依然较低,这可能与企业管理者对管理会计在商业中的益处缺乏认知有所关联。

对受访者基本情况的统计结果显示,大部分的企业管理者都对管理会计有基本的了解,但是真正达到较高认知程度(完成过系统性的管理会计课程学习,达到比较了解和十分了解的程度)的比例只有30.7%,管理会计的普及和推广需要加强。该发现还支持Davilla等[11]提出的观点,即前瞻性管理会计(基本上只关注财务信息;即第一阶段和第二阶段)比财务监控(同时关注财务和非财务方面,即第三阶段和第四阶段)更多地被企业所采用。

就管理会计应用第四阶段的中小企业比第三阶段的中小企业更多而言,本研究报告与Afirah等[14]于2018年以及Ahmad[8]于2012年的研究得出了类似的结果。因管理会计实施的灵活性,在实践中,企业无需遵循管理会计的应用顺序,可以根据自身情况选择管理会计应用的任何阶段,以满足其业务运营需求。

本研究测试了所选偶然性组合(即政策政令、组织结构、商业潜能和运营技术)对管理会计应用的影响,并揭示出只有运营技术(包括运营系统的复杂度、先进制造技术和全面质量管理)对管理会计应用有显著的积极影响(P值=0.022)。但表4的数据显示,虽然政策政令和组织结构不对企业管理会计应用产生显著影响,但两者与运营技术都存在显著协方差关系。在此基础之上,为验证运营技术实际对中小企业管理会计应用的影响,也为分析各因素之间的相互关系是否会对管理会计应用产生综合影响。本研究进一步分析了政策政令和组织结构对运营技术的影响,并由此可能产生的对企业管理会计运用的间接影响。表5为重新进行路径分析后的结果。

表5的数据显示,在直接对中小企业管理会计应用的影响上,依然只有运营技术一项因素产生显著影响,其余3项因素依然不对管理会计应用产生显著影响。运营技术对管理会计应用的P值和影响系数与之前将各因素作为独立因素测试时基本一致。这表明,政策政令以及组织结构虽然对企业运营技术的运用会产生影响,但依然不直接对管理会计应用产生任何显著影响,这两项因素对管理会计应用的影响只限于对运营技术的影响从而间接产生。

从表5的数据中进一步分析得出,政策政令对于企业组织结构的影响与表4中一致,影响系数都为0.681,但政策政令与组织结构对运营技术的影响系数则有所下降,分别由0.634和0.742降至0.240和0.578。这说明,虽然政策政令与组织结构在多因素共同作用中对中小企业管理会计应用产生间接影响,但主要对管理会计应用产生影响的依然以企业对运营技术的实际需求为主要驱动因素,对管理会计应用的影响由运营技术这一因素自身的变化为主要推动力,受政策政令与组织结构的间接影响存在但是实际作用较小。

2. 结果分析

本研究进一步分析的结果與Afirah等[14]以及Isa等[15]的研究结果保持一致,显示运营技术的进步是对管理会计应用影响的显著因素。对这一结果一种可能的解释是:伴随中小企业在运营中使用运营技术的增加,对复杂成本计算方法的需求也增加了。企业为适应新的成本计算系统,实施改进的运营技术提高效率,需要对现有的财务系统以及成本计算方法进行更新,导致对管理会计的应用产生需求。

研究还表明,商业潜能(包括顾客购买力和市场竞争)与管理会计应用之间没有显著关系。普遍被认同的企业为应对市场竞争而需要更多的信息做出决策,进而推动管理会计应用的论调遭到否定。此结果与Nimtrakoon[16]、Tuan[17]、Ahmad[8]、Alleyne等[18]、Abdel-Kader等[19]以及Lavia等[6]的研究结论不一致。他们的结论认为管理会计应用和商业潜能之间存在显著关系。对于此种情况,较为合理的解释是:由于目前新冠疫情形势下,大部分企业的业务规模收缩,顾客消费力下降,企业选择将更多的资源投入到内部整合,节省企业开支的方向上,并因此利用管理会计的工具进行成本管理,使得市场等商业环境因素对管理会计应用的影响程度大幅下降,从而呈现出不符合以往规律的情况。。

本研究中,组织结构同样没有对管理会计的应用造成显著影响,这一发现支持Abdel-Kader等[19]的研究观点,但与Nimtrakoon等[16]的研究观点相反。进一步的分析则表明,在中小企业中,组织结构对管理会计的应用会产生间接性影响,而组织结构对管理会计应用的关联性已经被证实存在于大企业当中。因此,本研究认为组织结构对于管理会计影响的差异可能源于不同地区及行业的差异,以及企业规模的不同,导致组织结构对企业管理会计应用的影响存在差异,对结构较为复杂的大型企业而言,组织结构对管理会计应用的影响较为显著,呈现出显著影响的特性,而对组织结构较为简单的中小企业而言,组织结构对管理会计应用的影响则多为间接性的,组织结构上的某些需求可能会通过对运营技术运用上的一些选择,间接对管理会计应用产生影响。

本文研究结果同样表明政策政令对中小企业管理会计的应用同样没有显著影响。合理的解释可能来自管理会计本身的非强制性,由于管理会计运用的非强制性,对管理会计了解不足的企业管理者并不会轻易尝试自己不熟悉的财务系统。但政策政令的宣传依然产生一定效用,虽然很多企业没有系统性地开始运用管理会计,部分管理者依然了解到一些可以在企业中运用的管理会计工具,这些工具可能被这些管理者判断为符合目前企业需求从而被采纳并进行使用,这也解释了为什么政策政令对企业组织结构和运营技术产生一定影响,并间接影响管理会计应用。因此,本研究讨论的多因素对于管理会计应用的影响最终结果如图1所示。

此种结果也凸显了管理会计目前推广不足。为未来中小企业进一步发展,有关部门在管理会计推广上应当出台更多的指导政策和意见,适当利用社会教育和培训资源配合管理会计推广,推出更多的相关课程供企业管理者学习,并建立类似美国管理会计师协会那样的专业学术机构,专门负责管理会计教育及推广工作。

以上研究结果虽然基本符合本研究最开始的预测,但也出现了一些与预测情况截然相反的结果。政策政令方面,虽然作为外部因素会对企业推进管理会计应用起到一定宣传教育作用,但管理会计并不像普通财务会计那样存在相应法律法规对其进行约束,不存在强制性。因此,管理会计的实际应用依然主要依赖企业管理者针对企业自身需求有选择地进行应用,政策政令不会对企业管理会计应用起到决定性作用。

由于管理会计应用在企业中不存在特定形式,它对不同企业组织结构的适应性非常强,企业管理者也可以根据企业的情况选择性应用管理会计。尽管不同的组织结构会使得管理会计在不同企业中的具体应用产生差异,但依然不会对管理会计应用产生决定性影响。

管理会计对企业中各类不同信息需要进行大量处理,因此运营技术,特别是近年来人工智能等计算机技术进一步发展使得管理会计在企业中的应用变得越来越深入,对各种信息处理分析也愈加复杂。运营技术的使用直接关系到企业是否能进一步深入对管理会计应用,两者的强关联假设也在本研究中得到验证。

被认为和管理会计应用有较强关联性的商业潜能却在本研究的结果中呈现出非显著相关的情况,这与一般认为的管理会计应用的目的就是提升企业价值的结论相抵触。对此种现象可能的解释有:

(1)由于受到调查问卷题量的限制,对企业商业潜能的调查不及各类行业调查报告具体,不能排除复杂商业环境对企业对管理会计需求产生较为复杂的影响,导致其他可能存在的潜在因素影响商业潜能对管理会计应用的影响。要解决这个问题就需要对个别企业进行调研,采取访谈等方式深入了解企业在应对市场变化时对管理会计应用的具体考量。

(2)不同行业企业商业潜能对管理会计应用产生影响不同。本研究对调查企业选择的是抽样调查,因此被调查企业并没有被限定具体类型及行业;而不同类型及行业的企业间存在不可忽视的区别,导致这些企业所面临的市场竞争和自身所拥有的商业潜能情况大相径庭。本研究在进行模型建立及路径分析时并未将企业进行分类,这可能导致不同企业的商业潜能对管理会计应用的影响产生波动,使商业潜能呈现出非显著性的情况。要解决这个问题,未来的研究应对不同行业企业进行区分,分析不同行业的商业潜能对管理会计应用所造成的影响是否有所差异。

六、 结论

根据以上结果与分析,本研究得出以下结论:

1. 运营技术是分析的4个因素中唯一一个与中小企业管理会计应用存在显著关系的影响因素(P值=0.028),综合各因素共同影响时其标准化路径系数为0.254。运营技术是企业降本增效、提升企业运营收益、加快企业现代化改革的主要手段,一般企业都会自发地进行此类技术的更新,因此可以推断,大部分中小企业对于管理会计的应用主要来源于运营技术的革新需要管理会计进行配合使用。

2. 政策政令和组织结构与中小企业中管理會计的应用存在弱关联性(P值分别为0.471和0.492)。企业管理会计应用虽然不直接受到两者的影响,但是两者与企业运营技术间存在较强的关联性(P值都接近0.001)。因此,在多因素综合对管理会计应用的影响中,两者可以通过对运营技术的影响,间接影响管理会计应用。这也符合非强制性政策政令仅能对管理会计起到宣传作用的特性,以及中小企业中较为简单的组织结构不会像复杂组织结构那样对管理会计的应用产生影响的特点。

3. 商业潜能对于中小企业管理会计应用存在较强影响的假设被推翻,这可能是由于商业环境的复杂性,导致调查问卷中数量有限的问题不足以对其中影响管理会计应用的有效因素进行分离,也可能是由于被调查者没有完全掌握企业所处的行业及商业环境信息,无法对问卷的问题进行有效作答。因此,有关商业潜能这一较为复杂因素对管理会计应用影响的分析有赖于进一步对个别企业的深入调研。

以上结论表明,中小企业对于管理会计的应用主要还是来源于自身运营技术革新上的需要,企业因内部因素产生对管理会计的需求比外部因素推动企业使用管理会计要更为明显。但,政策政令对企业管理会计应用存在间接影响也表明,企业管理者对于管理会计认知度的提升,也将有助于企业革新运营技术,提高企业价值。

就此,本研究对于管理会计的普及提出以下建议与研究展望:

(1)国家层面上而言,政策政令对管理会计的价值普及需要更进一步,增加企业管理者对管理会计的认知,使企业管理者进一步认识到管理会计对企业提升价值的有用性,从培训入手。国家相关职能部门,如财政部、人社部,可授权委托会计及相关行业学会或协会,首先要制定完善的相关培训制度,在培训制度中,对管理会计的内容有明确要求;对培训师资的资质也有具体标准;并对培训对象进行分层、分类,分别提出相应的培训要求等。其次,倡导培训机构对企业管理层开设对应的培训讲座等普及教育管理会计的活动,对系统开设管理会计培训教育课程的培训机构可给予其申报国家级或省市级培训中心,从政策上加以扶持。

(2)企业层面上而言,企业管理者如果对管理会计的认知度较高,并考虑进一步在企业中推广管理会计应用时,应适当鼓励企业财务部门人员参加管理会计有关学习、研讨课程或会议。管理会计继续教育及学习资源在我国也相当丰富,除美国管理会计师协会IMA和英国特许管理会计师CIMA均在国内开通学习渠道之外,会计职称后续教育课程也有提供管理会计课程。企业管理者可以合理利用这些教育资源对企业财务部门进行管理会计知识普及工作,并为后续管理会计应用在企业中进一步推进铺垫。管理者自身也可以通过这些教育资源进一步加强管理会计知识储备,开发管理会计在企业中的应用模式。并且,因管理会计在企业中应用不受一般财务会计框架限制,管理者可以不考虑Nishimura[10]框架下管理会计应用的阶段推进,根据企业自身需求从不同应用阶段中选择最适合的工具进行使用。

(3)对未来管理会计应用影响因素分析的研究,本文作者认为,有关研究可以进一步探索中国中小企业在Nishimura[10]框架内的管理会计应用问题。比如,可以进行纵向研究,讨论中小企业成立时间长短对管理会计应用的影响,以及管理会计运用如何确保快速增长的中小企业业务可持续性发展的有关问题。

参考文献:

[1] Otley D T.The Contingency Theory of Management Accounting: Achievement and Prognosis[J].Accounting, Organizations and Society,1980,5(4):413-428.

[2] Mitchell F,Reid G C.Problems, Challenges, and Opportunities: The Small Business as a Setting for Management Accounting Research[J].Management Accounting Research,2000,11(4):385-390.

[3] Fasesin O O, Salman A Y,Dunsin A T.Influence of Management Accounting System on Performance of Small and Medium Enterprises in Nigeria[J].International Journal in Management and Social Science,2015,3(4):435-446.

[4] Messner M. Does Industry Matter? How Industry Context Shapes ManagementAccounting Practice[J]. Management Accounting Research,2016(6):103-111.

[5] Senftlechner D, Hiebl M R W.Management Accounting and ManagementControl in Family Businesses: Past Accomplishment and Future Opportunities[J].Journal of Accounting and Organizational Change,2015,11(4):573-606.

[6] Lavia Lopez O, Hiebl M R W.Management Accounting in Small and Medium-sized Enterprises E-current Knowledge and Avenues for Further Research[J].Journal of Management Accounting Research,2015,27(1):81-119.

[7] Reid G C, Smith J A. The Impact of Contingencies on Management Accounting System Development[J].Management Accounting Research,2002(1):427-450.

[8] Ahmad K.The Use of Management Accounting Practices in Malaysian SMES[D].University of Exeter,2012.

[9] Davilla A,Foster G. Management Accounting Systems Adoption Decisions: Evidence and Performance Implications from Early-stage/Startup Companies[J].The Accounting Review,2005,80(4):1039-1068.

[10] Nishimura A. Management Accounting: Feed Forward and Asian Perspectives[M].3rd ed. New York: Palgrave Macmillan,2003.

[11] Davilla A, Foster G. Management Control Systems in Early Startup Companies[J].The Accounting Review,2007,82(4):907-937.

[12] Hiebl M R W, Feldbauer-Durstmuller B, Duller C.The Changing Role of Management Accounting in the Transition from a Family Business to a Nonfamily Business[J].Journal of Accounting and Organizational Change,2013,9(2):119-154.

[13] Amat J, Carmona S,Roberts H.Context and Change in Management Accounting Systems: A Spanish Case Study[J].Management Accounting Research,1994,5(2):107-112.

[14] Afirah A, Noorhayati M. Management Accounting Practices of SMEs: The Impact of Organizational DNA, Business Potential and Operational Technology[J].Asia Pacific Management Review,2018(23):222-226.

[15] Isa C R, Thye N K. Advanced Management Accounting Techniques: An Exploratory Study on Malaysian Manufacturing Firms[C].Singapore:In Proceeding of the International Business and Information,2006:13-14.

[16] Nimtrakoon S,Tayles M E.Contingency Factors of Management Accounting Practices in Thailand:A Selection Approach[J].Asian Journal of Accounting and Governance,2010(1):51-78.

[17] Tuan M T Z.Management Accounting and Organizational Change: Impact of Alignment of Management Accounting System, Structure and Strategy on Performance[J/OL].Edith Cowan University Research Online,(2022-09-27)[2022-08-30]. https://ro.ecu.edu.au/theses/149.

[18] Alleyne P, Weekes-Marshall D. An Exploratory Study of Management Accounting Practices in Manufacturing Companies in Barbados[J].International Journal of Business and Social Science,2011,2(9):49-58.

[19] Abdel-Kader M,Luther R.Management Accounting Practices in the British Food and Drinks Industry[J].British Food Journal,2006,108(5):336-357.

[20] Leftesi A.The Diffusion of Management Accounting Practices in Developing Countries: Evidence from Libya[D]. West Yorkshire: University Huddersfield,2008.

作者簡介:李牧阳(1990-),男,硕士,南京审计大学金审学院讲师,研究方向为财务管理、管理会计、企业管理;周莎(1987-),女,硕士,南京审计大学金审学院副教授,研究方向为财务管理、并购绩效、盈余管理;吴凤菊(1980-),女,硕士,南京审计大学金审学院副教授,研究方向为绿色金融、财务管理。

(收稿日期:2022-08-15 责任编辑:苏子宠)

猜你喜欢

电脑知识与技术(2016年21期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

考试周刊(2016年76期)2016-10-09

大众理财顾问(2016年8期)2016-09-28