2021-2022年度中国甲醇行业市场分析报告(下)

2022-03-24 06:58陈声华

广州化工 2022年5期

1 2021年中国甲醇产业链发展现状及分析

1.1 2021年甲醇原料市场现状及分析

1.1.1 2021年中国煤炭市场现状及分析

图1 2017-2021年中国原煤产量走势及增速(单位:亿吨)

作为我国甲醇生产最主要的原料,煤炭在目前和未来很长的一段时间之内还是生产生活必不可缺的能量来源之一,煤炭的供应也关系到我国的工业乃至整个社会方方面面的稳定发展。

2021年,我国原煤产量达到40.7亿吨,较2020年增加2.3亿吨,增速为5.99%,2021年的增速较2020年提高了6.25个百分点。

2021年,我国煤炭市场由于落后产能的淘汰,而扩大内需的政策又带动下游电力市场的火爆,煤炭市场呈现供需紧张的局面,煤炭价格在10月份涨到2600元/吨的高位。随着国家的政策调控,市场炒作气氛减弱,煤炭市场重回合理区间。

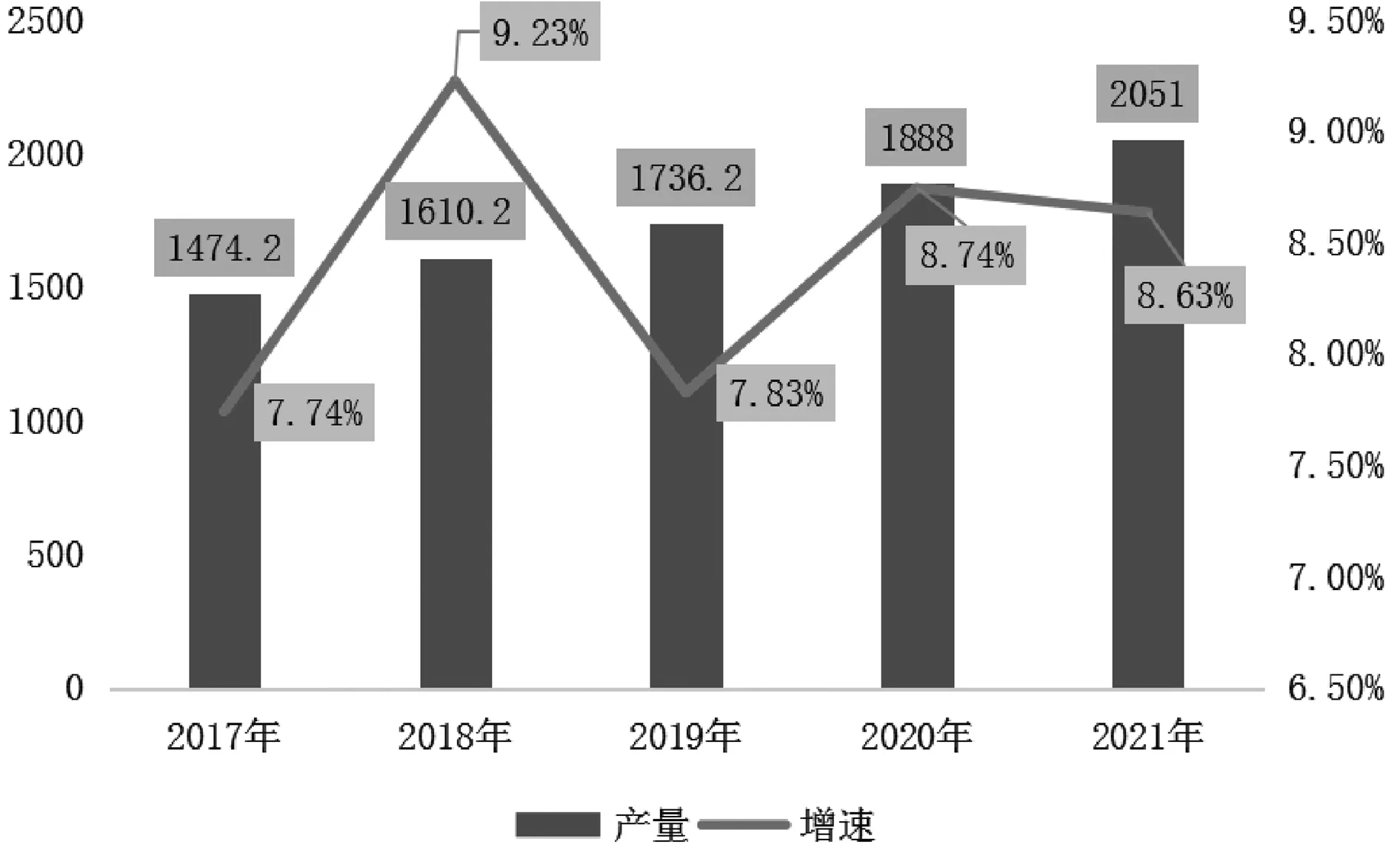

1.1.2 2021年中国天然气市场现状及分析

作为我国甲醇生产的第二大原料,天然气用作化工原料的化工生产装置投资省、能耗低、占地少、人员少、环保性好、运营成本低。天然气主要用途是作燃料,可制造炭黑、化学药品和液化石油气等。

2021年,我国天然气产量达到2051亿立方米,较2020年增加163亿立方米,增速为8.63%,2021年的增速较2020年减少了0.11个百分点。

图2 2017-2021年中国天然气产量走势及增速(单位:亿立方米)

2021年,我国天然气行业景气指数处于不断上升的趋势,由一季度的186.54提升至四季度的214.77。严寒天气增加了供暖需求叠加经济复苏带来的工业和电力需求,我国天然气需求呈现增加趋势。在国内外供应形势严峻的条件下,我国天然气的供需有惊无险地维持了相对平衡,实现了民生用气的稳定供应,保障了社会经济活动基本平稳过冬。

1.2 2021年甲醇需求市场现状及分析

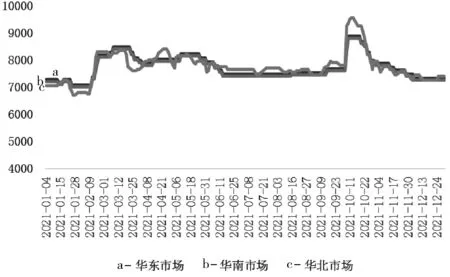

1.2.1 2021年中国烯烃市场现状及分析

烯烃是一种长链聚合物合成纤维,是甲醇需求占比最大的下游产品,也是推进甲醇需求的主要增长动力,烯烃最早是从上世纪50年代开始生产的,在工业、家用产品和服装行业有广泛应用。

图3 2021年中国丙烯市场价格走势(单位:元/吨)

2021年,我国丙烯市场行情呈现先涨后跌,平稳涨后快速下行的走势。供应方面,产能延续扩张趋势,产量供应也继续保持增长趋势,2021年,我国丙烯产量达到4926万吨,较2020年增长11.78%左右。需求方面,2021年,我国丙烯表观消费量达到4352万吨,较2020年增长12.75%左右。

图4 2021年乙烯国际价格走势(单位:美元/吨;美分/磅)

2021年,国际乙烯市场行情呈现先涨后跌,后续上涨明显的走势。国内供应方面,产量继续增长,2021年我国乙烯产量达到2826万吨,较2020年增长30.83%左右。需求方面,2021年1-11月,我国乙烯表观消费量达到2998.45万吨左右。

整体来看,2021年我国烯烃行业的大型化、一体化、基地化趋势更加明显,而随着新增产能的投产,我国将呈现同质产品拼成本、差异化产品拼高端的局面,竞争日趋激烈,对产品的质量、品种和功能都将有更高的要求。

1.2.2 2021年中国甲醛市场现状及分析

作为甲醇需求占比达到一定比重的下游产品,也是传统下游产品,甲醛是一种有机化学物质,可作为酚醛树脂、脲醛树脂、维纶、乌洛托品、季戊四醇、染料、农药和消毒剂等的原料。工业甲醛溶液一般含37%甲醛和15%甲醛,作阻聚剂,沸点101℃。

图5 2021年中国甲醛市场价格走势(单位:元/吨)

2021年,我国甲醛市场行情呈现波动上升后陡然下行,第四季度弱势运行的走势,全年价格区间在1060-2160元/吨左右。1-10月份,甲醛市场波动上行,甲醇市场强势运行,成本方面支撑强势,甲醛工厂供应无压,排单出货,下游在国庆长假前备货气氛热烈,行情整体推涨至高位。10月份之后,甲醛市场高速下行,甲醇市场弱势运行,成本支撑不佳,随着限电进入尾声,部分甲醛装置提升负荷,终端采购气氛平平,行情疲软运行。

截止到2021年12月31日,国内甲醛市场年度均价为1342.30元/吨左右,较2020年增长387.90元/吨,增幅为40.64%。

1.2.3 2021年中国冰醋酸市场现状及分析

图6 2021年中国冰醋酸市场价格走势(单位:元/吨)

2021年,我国冰醋酸市场行情呈现高速上升后回落,第四季度涨至高位再次下滑的走势,全年价格区间在3775-8900元/吨左右。1-8月份,冰醋酸市场波动上行后走低,多套装置意外停车,供方现货紧张,心态受到支撑,后续随着装置恢复和广西华谊新装置投产,供应逐步增加;下游采购气氛尚可,随着价格高企,业者对高价的抵触心态愈发严重,采购气氛减弱。9月份之后,冰醋酸市场再次涨出高价,后续回落,华东、华北等地装置仍未恢复,市场货源紧张,年末虽然装置多数平稳运行,但整体供应压力不大;下游在国庆假期前后接货气氛好转,后期则进入需求淡季,交投难以升温。

截止到2021年12月31日,国内冰醋酸市场年度均价为6612.17元/吨左右,较2020年增长3898.65元/吨,增幅为143.67%。

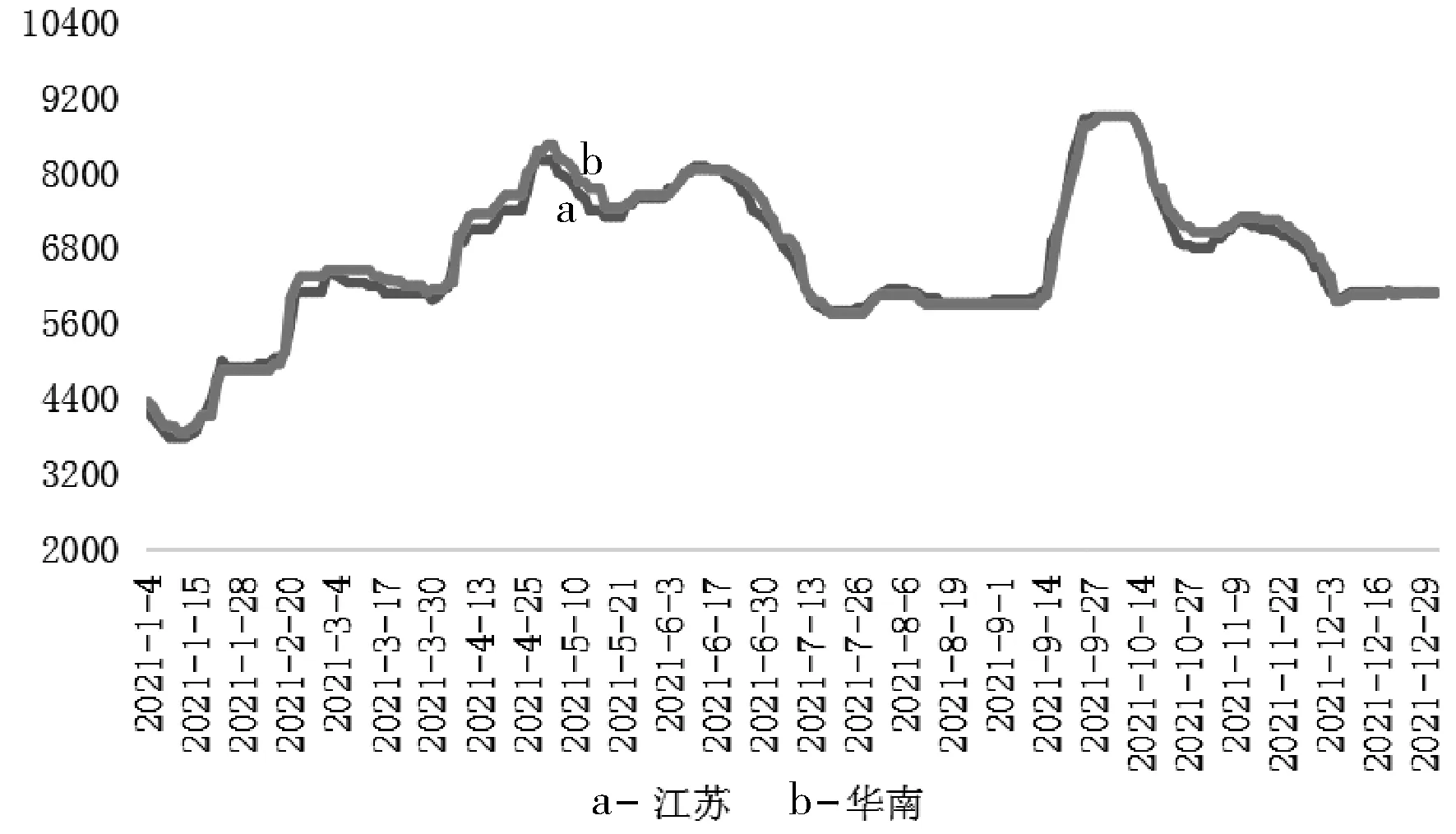

1.2.4 2021年中国MTBE市场现状及分析

作为甲醇需求占比较大的下游产品,也是传统下游产品,MTBE是一种有机化合物,常被用作汽油添加剂,以改善汽油的冷起动特性、加速性能及辛烷值分布。同时又由于MTBE分子中含有氧分子,因此有助于燃料完全燃烧,减少汽车废气中的烃类和一氧化碳排放量,保护环境。

图7 2020年中国山东地区MTBE市场行情走势(单位:元/吨)

2021年,我国MTBE山东地区的市场行情呈现波动上升推涨至全年高位,后续弱势下行的走势。2021年国内MTBE山东地区主流运行区间集中在4000-7500元/吨左右,整体运行价格处于高位,主要是受到国际油价回升且汽油市场走高、进口量大幅下跌、下游需求升温的影响。

截止到2021年12月31日,国内MTBE山东市场年度均价为5789.34元/吨左右,较2020年增长2113.23元/吨,增幅为57.49%。

2 2021年中国甲醇进出口数据分析

2.1 2021年中国甲醇进口数据分析

2.1.1 2021年中国甲醇月度进口数量及金额分析

图8 2021年中国甲醇月度进口数量、金额走势

2021年,国内甲醇进口数量与进口金额呈现先升后降,后续再升的走势。截止到2021年11月,全年最高月度进口数量出现在6月份的112.29万吨,较去年同期减少15.14万吨,降幅为11.88%,全年最高月度进口金额出现在11月份的45855.68万美元,较去年同期增加20369.25万美元,增幅为79.92%;全年最低月度进口数量出现在2月份的81.31万吨,较去年同期提高11.98万吨,增幅为14.12%,全年最低月度进口金额出现在2月份的26152.6万美元。

预估2021年全年我国甲醇进口数量将达到1158.39万吨,较2020年减少142.53万吨,降幅为10.96%。

2.1.2 2021年中国甲醇进口数量按来源国分析

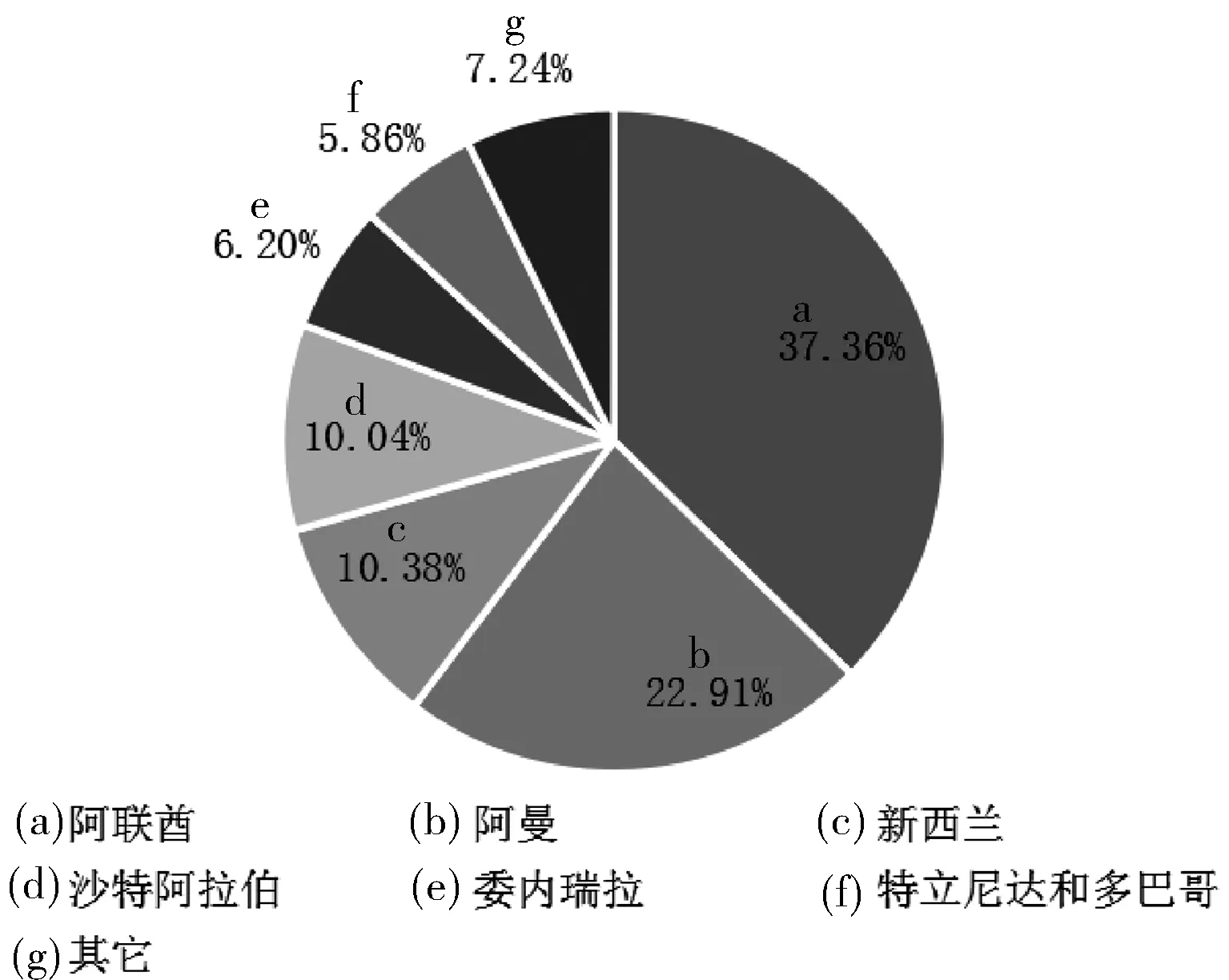

图9 2021年1-11月中国甲醇进口来源国家/地区占比

按数量划分,截至2021年11月,2021年国内甲醇进口的主要来源国家/地区有六个,分别是阿联酋、阿曼、新西兰、沙特阿拉伯、委内瑞拉、特立尼达和多巴哥,进口数量占比分别为37.36%、22.91%、10.38%、10.04%、6.20%、5.86%,占比总和已经达到92.76%。由此可见,进口的主要来源在亚洲地区,其中又以西亚地区为主。

变动情况:相比2020年全年,阿联酋的排名前进3位,占比提高16.08个百分点;阿曼的排名不变,占比提高6.45个百分点;新西兰的排名前进3位,占比减少1.45个百分点;沙特阿拉伯的排名后退1位,占比减少1.84百分点;委内瑞拉的排名进入前六,占比增加0.78百分点;特立尼达和多巴哥的排名后退1位,占比减少1.54个百分点;伊朗的排名没有进入前六,占比减少16.78个百分点。

2.1.3 2021年中国甲醇进口数量按贸易方式分析

图10 2021年1-11月中国甲醇进口数量按贸易方式占比

按数量划分,截至2021年11月,2021年国内甲醇进口的主要贸易方式为一般贸易,占比达到83.31%,其次是保税监管场所进出境货物,占比达到14.44%。

变动情况:相比2020年全年,一般贸易的排名不变,占比提高0.56个百分点;保税监管场所进出境货物的排名不变,占比减少0.71个百分点。

2.2 2021年中国甲醇出口数据分析

2.2.1 2021年中国甲醇月度出口数量及金额分析

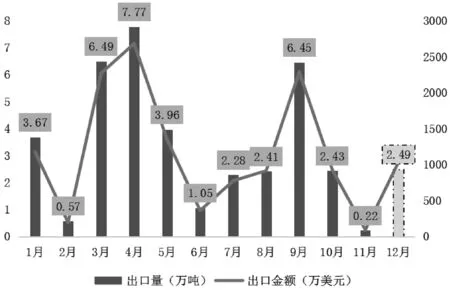

图11 2021年中国甲醇月度出口数量、金额走势

2020年,国内甲醇出口数量与出口金额呈现大幅震动的走势。截止到2021年11月,全年最高月度出口数量出现在4月份的7.77万吨,较去年同期增加5.89万吨,增幅为313.30%,全年最高月度出口金额出现在4月份的2679.85万美元,较去年同期增加2214.30万美元,增幅为475.63%;全年最低月度出口数量出现在11月份的0.22万吨,较去年同期减少1.53万吨,降幅为87.36%,全年最低月度出口金额出现在11月份的90.72万美元,较去年同期减少338.56万美元,降幅为78.86%。

预估2021年我国甲醇全年出口数量将达到39.79万吨,较2020年增加27.67万吨,增幅为228.30%。

2.2.2 2021年中国甲醇出口数量按目的国分析

图12 2021年1-11月中国甲醇出口目的国家/地区占比

按数量划分,截至2021年11月,2021年国内甲醇出口的主要方向国家/地区有六个,分别是印度尼西亚、韩国、印度、荷兰、日本、中国台湾,出口数量占比分别为29.63%、26.03%、22.74%、8.88%、3.58%、2.69%,占比总和已经达到92.55%。由此可见,出口的主要方向在亚洲地区,其中又以东南亚地区为主。

变动情况:相比2020年全年,印度尼西亚的排名前进1位,占比减少3.83个百分点;韩国的排名后退1位,占比减少11.52个百分点;印度的排名进入前六,占比增加22.74个百分点;荷兰的排名进入前六,占比提高8.88个百分点;日本的排名进入前六,占比提高3.58个百分点;中国台湾的排名进入前六,占比提高2.67个百分点;中国香港的排名没有进入前六,占比减少3.36个百分点;越南的排名没有进入前六,占比减少8.46个百分点;泰国的排名没有进入前六,占比减少10.65个百分点。

2.2.3 2021年中国甲醇出口数量按贸易方式分析

按数量划分,2021年国内甲醇出口的主要贸易方式为保税监管场所进出境货物,占比达到86.19%,其次是一般贸易,占比达到13.81%。

变动情况:相比2020年全年,保税监管场所进出境货物的排名不变,占比提高0.89个百分点;保税监管场所进出境货物的排名不变,占比提高1.89个百分点。

图13 2021年1-11月中国甲醇出口数量按贸易方式占比

3 中国甲醇行业发展趋势

3.1 2022年中国甲醇市场宏观面预测

后疫情时代的中国经济,外有美联储政策转向,内有发展转型“爬坡过坎”,中央经济工作会议提出2022年要“稳字当头、稳中求进”。2022年,经济基本面“前低后高”与政策面“前松后紧”已成为市场共识。

世界银行发布最新版《中国经济简报:经济再平衡——从复苏到高质量增长》。报告指出,继2021年上半年强劲反弹之后,中国经济活动虽然在下半年有所降温,不过2021年中国实际GDP增长率将达到8.0%,2022年将增长5.1%。

从大的周期来看,大宗商品市场的牛市行情持续时间较长,主要得益于2015年以来的供给侧改革(去产能)+经济修复阶段(对供给收缩与需求修复)的预期强化。但随着国内经济基本面弱化、海外生产修复以及政策层面对炒作大宗商品的打压,2022年包括甲醇在内的大宗商品市场行情的支撑因素有可能减弱。

3.2 2022年中国甲醇市场成本面预测

煤炭市场方面,经过2021年煤价的大起大落,国家对高煤价实施管控政策,煤炭价格回落到合理区间。2021年12月3日,在2022年度全国煤炭交易会上,国家发改委发布了《2022年煤炭中长期合同签订履约工作方案(征求意见稿)》。内容显示,煤炭中长期合同将继续坚持“基准价+浮动价”价格机制。2021年12月16日,国家发改委新闻发言人孟玮表示,下一步发改委将进一步深入研究论证,适时出台针对性政策措施,引导煤炭市场价格在合理区间运行,促进煤、电价格通过市场化方式有效联动。预计2022年煤炭价格不会出现过大的波动,但在碳中和和碳达峰目标的推动下,煤价整体的价格重心较2016-2020年还是会处于高位。

天然气市场方面,“十四五”我国天然气行业仍处于发展期,但将从快速发展向稳定发展转变。2022年,国家将大力提升天然气勘探开发力度,推动国内天然气增储上产,夯实国内资源保供的基础。同时加快构建多元稳定的进口供应体系,加强统筹协调,推进设施能力建设,保障进口安全稳定。在我国进口的天然气当中,较低价格的长协天然气占到了大多数,因此预计2022年我国天然气价格整体将保持稳定。

3.3 2022年中国甲醇市场供应面预测

2022年至2025年期间,我国计划新建的甲醇装置涉及产能规模超过4000万吨,长期来看,中国甲醇产能规模在未来4年内,仍将保持继续增长的趋势。但是,随着国内对小规模及高能耗装置的淘汰速度加快,预计中国甲醇装置产能增速将会延续放缓趋势,预计2022年甲醇投产装置产能在470万吨左右。因此,2022年我国甲醇产能将稳步扩张,但产能增速逐步放缓,国内甲醇市场整体供应压力不大。

3.4 2022年中国甲醇市场需求面预测

新型下游方面,甲醇制烯烃产业进入成熟期,烯烃利润压缩严重,另外受到政策面影响,煤化工作为高能耗产业,投产进程将会明显放缓。预计2022烯烃端增量有限,投产产能预计在100万吨/年左右,折合甲醇需求增量在300万吨/年左右。

传统下游方面,甲醇传统下游利润修复,需要关注甲醇在新能源领域发展潜力。有机硅作为光伏、半导体等制造业的原料,未来五年将进入产能集中投放期,2022年预计共有超过500万吨的新增装置计划投产,折合甲醇消费量在370万吨以上。在国家“禁塑令”的推动下,我国可降解塑料需求增加明显,作为可降解塑料上游的BDO未来五年产扩张超过500万吨,折合甲醇需求约350万吨。考虑到新装置投产的周期性长等特点,预计2022年传统需求带来的产能增量在100万吨/年左右。

3.5 中国甲醇行业发展趋势预测

3.5.1 2022年中国甲醇市场行情预测

随着国家政策干预成效显著,煤炭价格重回理性,煤炭对甲醇价格的影响将有所削弱,国内甲醇市场行情将主要受到甲醇自身供需关系的影响。预计2022年,国内甲醇供需格局存在进一步紧张的可能:预计2022年上半年受国内投产和进口供应增加的影响,会出现阶段供过于求的局面;下半年随着MTO投产、燃料需求季节性提升,供需关系将会转紧。因此,预计2022年我国甲醇市场行情将整体维持高位,下半年尤其是第三季度将会迎来季节性的行情高峰。

3.5.2 中国甲醇行业发展趋势总结

(1)淘汰落后产能,优化产业布局

甲醇行业应着眼于优化产业布局,提高能源的转化率。应提升进入行业的标准,对落后产能、能耗低、环境污染严重的企业进行严格整顿,实现企业集团的集约化和规模化,提升集中度。应促进地区甲醇下游产品链的合理分配,减少产品运输,避免运输过程中的运输成本及安全隐患,争取做到“区域生产,区域消耗”。

(2)调整原料结构,提高企业效益

加大对水煤浆气化、加压粉煤气化等技术的科研投入,对原料结构进行调整,改变现阶段对天然气和无烟煤的依赖,促进焦煤气资源的利用。鼓励企业生产转型,向高性能化、专业化、高附加值化方向发展,鼓励企业在现有产品基础上,提升新材料、新能源、精细化工等领域的技术含量,加快推广和推动甲醇下游新产品、新技术。

(3)创新装备技术,建设环境友好型企业

改变现有高消耗、低效率的生产模式势在必行,建立适合企业情况的研发机构,改革生产技术,将国外垄断的先进技术国产化,对先进技术进行推广,淘汰限制能耗高、环境污染工艺和设备。处理好经济生产与环境之间的关系,在生产过程中,充分利用生产过程中产生的余热和余压,实现能量的充分利用,降低原材料的浪费和动力的消耗,加大对三废资源化的利用。

(广州化工交易中心资讯分析师 陈声华)

猜你喜欢

化工管理(2022年14期)2022-12-02

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

中国化肥信息(2022年3期)2022-05-05

汽车实用技术(2022年4期)2022-03-07

数学小灵通(1-2年级)(2021年10期)2021-11-05

口腔护理用品工业(2021年4期)2021-11-02

小学生学习指导(低年级)(2019年3期)2019-04-22

小猕猴智力画刊(2016年6期)2016-05-14

创业家(2015年5期)2015-02-27