价值网财务管理环境下企业投资效率研究

2022-04-03 14:47徐鹿吴迪

会计之友 2022年7期

徐鹿 吴迪

【摘 要】 采用2014—2020年阿里巴巴、百度、腾讯和小米集团四个价值网内企业数据,运用DEA-Malmquist模型研究价值网财务管理环境对企业投资效率的影响。价值网财务管理一方面可以通过网内企业的信息共享和隐性担保,减少企业间的信息不对称;另一方面,通过实现价值网的财务管理目标和增强企业的专业性,降低企业间的投资风险。因此,预期价值网财务管理环境有助于提高企业投资效率。研究发现:价值网财务管理环境内企业投资效率高于价值网外企业。根据研究结论对价值网内外企业投资效率的提高提出一些参考建议。

【关键词】 价值网; 价值网财务管理; 价值创造; 投资效率; DEA-Malmquist

【中图分类号】 F234.3;F275 【文献标识码】 A 【文章编号】 1004-5937(2022)07-0017-07

一、引言

20世纪90年代以来,互联网经济蓬勃发展,环境的迅速变化使更加注重资源单项配置的价值链思维不再适合当下多重的社会需求。不同企业间的价值链关系已经演变成价值网络的关系,价值网逐渐成为学者研究讨论的重要课题。在此背景下,Slywotzky[ 1 ]认为由于顾客的需求增加、互联网的严重影响以及市场的激烈竞争,企业应改变自身发展规划,将价值链转变为价值网络。李垣和刘益[ 2 ]指出价值网使企业间的联系具有交互、进化、扩展和环境依赖的特征。随着众多学者对价值网络的不断探究,价值网结构下财务管理主体的变化也得到关注,旧的财务管理思维已经跟不上全新的价值网环境的脚步。王化成等[ 3 ]从财务管理主体变化出发,对价值网财务管理的特点进行了深入研究。价值网财务管理的功能分为降低试错成本、提高投资效率、缓解融资约束和发挥协同效应四大功能。价值网的研究逐渐被应用到企业层面,寻求规范化、效率化的价值网体系。

为了进一步探究价值网对企业投融资效果的影响,本文从价值网财务管理的角度,致力于寻求价值网财务管理对企业投资效率发挥的正向作用。因此,本文针对价值网财务管理的功能之一——提高企业投资效率进行探索,对价值网财务管理提高投资效率的机理进行深入分析,利用数据包络分析(Data Envelopment Analysis,DEA)模型和Malmquist指数模型,从静态和动态两个角度综合证明价值网财务管理提高企业投资效率的功能。本文的贡献在于:(1)价值网财务管理可以提高企业投资效率的研究结论,深化了对价值网财务管理活动经济后果的认识,也为企业提高投资效率提供一些新的思路;(2)运用理论和实证相结合的研究方式,丰富了价值网财务管理的学术成果,也在实证方面为价值网财务管理功能的研究提供支持。

二、文献回顾

(一)价值网

学者对价值网的定义有很多,主要分为三个类别。(1)众多利益相关者组成的网络服务系统。Bovet and Martha[ 4 ]指出价值网是可以设计的业务模式,公司可以通过向网络内的人、组织和特定区域交易提供支持来创造价值,公司本身并不是网络而是提供网络服务。苟昂和廖飞[ 5 ]研究得出,价值网络是在不断发展的公司网络与动态发展的公司内部网络连接之后形成的网络形式,每个利益相关者都成为节点之一,它具有自我调节和动态匹配的能力。(2)以客户为中心的价值创造体系。Kothandaraman and Wilson[ 6 ]认为价值网是一种以客户为中心的价值创造系统,价值网模型中价值创造的最终目标是实现良好的客户价值。周煊[ 7 ]认为价值网是以顾客价值为战略起点的价值创造与管理系统。(3)以上两种观点的综合。李垣和刘益[ 2 ]将价值网定义为由利益相关者影响的价值传递的一系列过程,即生成、分配、转移和使用。王化成等[ 3 ]认为以上概念忽视了资金在企业中的重要作用,因此价值网可定义为一个以顾客需求为导向,以关键企业为核心的网络空间系统。

(二)价值网财务管理

随着价值网概念的提出,学者围绕价值网与商业模式、企业战略、财务管理和技术创新展开了一系列的理论研究。其中,价值网财务管理相关理论亟需深入探索。已有研究主要涉及两个方面:一是价值网财务管理框架研究。盛革和丁孝智[ 8 ]从财务管理模式、金融体系、战略成本管理和产品成本核算四个方面论述了模块化价值网的财务管理框架,指出分权型财务管理模式适用于模块化价值网络组建初期核心企业与网络成员间的管理,价值网络构建成熟后,核心企业更适合选择混合型财务管理模式。王化成等[ 3 ]通过对价值网具体案例的分析,总结出价值网一般模型,并从主体出发,对价值网财务管理目标、模式和对象的特征进行概括,总结出价值网财务管理的功能,并提出未来研究方向和建议。二是价值网财务管理在企业中应用的研究。张肖宇[ 9 ]对互联网企业的价值网财务管理展开探索,对其特征和功能进行总结,提出互联网企业的价值网财务管理需要全面考虑互联网企业与价值网内外部企业的联系,以及该企业所在价值网内部环境与外部环境的联系,才能使价值网充分发挥作用,为企业决策提供帮助。

本文基于以上学者对价值网及其财务管理的研究,以价值网财务管理的功能之一——提高投资效率为研究对象,研究价值网财务管理环境如何影响企业的投资效率。

三、理论分析与假设提出

大量研究发现,影响企业投资效率的关键因素是信息不对称。Myers and Majluf[ 10 ]提出,信息不对称导致经理人逆向选择和道德风险问题,企业的投資效率因此受到影响。张纯和吕伟[ 11 ]认为,信息披露水平提高和信息中介的发展,减轻了信息不对称程度,进而提高了企业的投资效率。价值网是基于核心企业搭建的平台网络,在减轻信息不对称方面发挥了良好的作用,因此,在提高企业投资效率方面也扮演着重要角色。在价值网财务管理环境下,价值网内包含了更多的组织成员,网内成员通过以核心企业为中心构建的信息共享平台,实现信息共享、资源共享,提高信息透明度,降低了网内信息获取成本。此外,价值网内核心企业及合作金融机构可以为网内其他成员企业提供隐性担保,极大地降低了信息不对称,能够很好地避免信息不对称带来的投资过度与投资不足。

彭苏勉提出,价值网内各个节点企业相互博弈,相互妥协,以实现长期利益为目标。在价值网财务管理环境下,这种竞争中的合作有利于保证企业价值网的稳定性,也降低了价值网内企业间的投资风险。网内企业在决定投资某一专业领域时,为降低投资风险,选择所属价值网中核心业务为该专业领域的企业为投资对象是合理的。如:2014年底,百度价值网选择Uber作为其出行服务相关业务的投资对象,此后百度地图活跃用户份额稳居中国手机地图APP活跃用户榜首,并在2015年突破3亿,为百度价值网实现O2O企业战略打下坚实基础,充分体现了这种专业性在促进企业投资决策时的重要性。

综上所述,本文提出研究假设:其他条件不变的情况下,价值网财务管理环境对企业投资效率具有正向影响,即价值网内企业投资效率高于价值网外企业投资效率。根据横纵两个角度具体分为以下两个假设:

假设一:其他条件不变的情况下,同一时期价值网内企业投资效率高于价值网外企业投资效率。

假设二:其他条件不变的情况下,同一企业进入价值网后投资效率高于进入价值网前投资效率。

四、研究方法与数据来源

(一)DEA-Malmquist模型

本文将利用数据包络分析(DEA)模型和Malmquist指数模型,从静态和动态两个角度验证假设。

数据包络分析法(DEA)是利用线性规划测算效率的数量分析方法,通常用来评价具有可比性的多个决策单元的相对有效性,在处理多投入多产出指标方面具有明显优势。本文拟采用DEA方法中的BCC模型,该模型不仅能测算决策单元的综合效率、纯技术效率,还能根据三者之间的比值关系测算出规模效率。纯技术效率是指在生产处于最优规模的条件下,企业的管理水平、技术和制度对效率的影响。规模效率是指由企业规模影响的生产效率,反映企业投资效率是否处于最优规模。综合技术效率指数是以上两个指数的乘积,综合反映技术水平与企业规模对投资效率的影响。DEA方法表达式为:

式(1)中:假设BCC模型有多个决策单元(DMU),xij为某个决策单元j的第i个投入量,xij≥0;yrj为某个决策单元j的第r项输出,yrj≥0;?兹是目标规划值;λj是规划决策变量,?着为非阿基米德无穷小,si-、sr+为松弛变量向量。若?兹=1,si-=0,sr+=0,则该DUM为DEA有效;若?兹<1,则DEA无效;若?兹=1,且si-≠0或sr+≠0,则弱DEA有效。DEA测量可以获得不同时间点的投资效率值,但这种静态效率不具有可比性,评价结果无法发现这些企业的效率是提升还是下降。

Malmquist指数法是利用相邻两期生产率的变化测算综合生产指数的方法,用于衡量多年投资效率的变化,可以补充静态分析结果,更全面地了解行业的投资效率状况和趋势。M指数即全要素生产率是指生产单位的综合生产率,可以分解为两个部分:一是技术效率,二是技术进步。其中技术效率指标与DEA中综合技术效率指标相同,技术进步是指投入相同情况下不同时期最优产出水平的比值。

Malmquist指数法表达式为:

其中,(xt,yt)和(xt+1,yt+1)分別表示t时期和t+1时期的投入产出向量。若M指数>1,说明效率提高;若M指数<1,说明效率下降。

(二)指标选取与数据来源

本文基于价值网一般模型选取了2014—2020年度阿里巴巴、百度、腾讯和小米四个价值网内的上市企业。阿里巴巴、百度、腾讯三家企业作为互联网行业的领军企业,在价值网财务管理环境构建上做到了未雨绸缪。例如阿里巴巴早在2010年就成立了云峰基金,建立了网内的金融环境,为之后价值网内部企业投融资活动提供了资金支持。小米集团作为新兴的移动互联网企业,借鉴前三家企业的经验,在大数据和云计算、AI技术的支撑下,构建互联网平台,打造了小米价值网生态系统。

价值网内除核心企业外价值网成员企业有4种,本文剔除了金融企业,最终选取31家网内实业企业对其投资效率进行测度与分析。包括以阿里巴巴为核心企业的8家网内企业:阿里巴巴、华谊兄弟、微博、美的集团、苏宁易购、五矿发展、恒生电子和百胜中国;以百度为核心企业的10家网内企业:百度、搜狐、网易、中国电信、IBM、EBAY、迅雷、中国联通、京东集团和携程网;以腾讯为核心企业的7家网内企业:腾讯控股、万达电影、阅文集团、新华网、易鑫集团、微盟集团和唯品会;以小米集团为核心企业的6家网内企业:小米集团、微软公司、TCL科技、诺基亚、金山软件和爱奇艺。根据价值网内企业样本总资产上下浮动的15%,在A股上市企业中筛选对比样本,并剔除金融企业和ST企业。最终选取31家价值网外企业进行对比分析。样本数据来源为Wind数据库。

现有关于DEA模型测算投资效率的研究中并没有统一的指标选取标准。现阶段指标选取方式主要有两种:一种为“人”“物”和“财”的投入指标选取标准;另一种则把企业投入分为长期和短期,分别选取指标。本文综合以上两种观点,结合样本公司特点,选取表1中5个指标为模型的投入产出指标。

在上述样本数据中,净利润可能是负数,但DEA模型要求输入的投入产出数据是非负的。此外,投入与产出的原始数据数值差距较大,可能导致模型测算结果不准确。因此,本文将数据标准化处理之后进行模型评价。

五、价值网内外企业投资效率测度与对比分析

(一)DEA模型下的静态分析

根据价值网4项主体要素(控股公司、金融机构、上下游企业及战略合作伙伴)的构成时间,本文以2014年底作为阿里巴巴和百度价值网形成时期,2016年底为腾讯和小米价值网形成时期。因此,本文选取2016—2020年阿里巴巴、百度、腾讯和小米四个价值网内31家原始样本和31家对比样本,利用DEAP2.1软件分析,研究结果如表2、表3所示。

1.指标分析

(1)综合技术效率指数分析

从表2和表3可以看出,2016年价值网内外企业综合技术效率均值分别为0.830和0.778,该指标小于1,表明未达到DEA有效值。相较于网外企业投资效率,网内企业投资效率测度均值明显偏高。2016年,62家企业中有4家企业达到DEA有效,3家来源于网内企业,在31家网内企业样本中该指标为1的比率达9.67%,而在31家网外企业中仅有1家企业达到DEA有效。结果表明2016年3家网内企业、1家网外企业投资效率结构合理,投入产出均衡,实现了资金的最优配置,其余企业尚存在投入冗余或产出不足的状况。2017—2019年,价值网内外企业该指标均值均未达到DEA有效,但网内企业指标均值均大于网外企业,因此,结果显示网内企业投资效率优于网外企业。2017—2018年达到生产前沿面即DEA有效的企业并未发生变动,2018—2019年达到生产前沿面即DEA有效的企业从5家上升到7家,价值网内外DEA有效企业占比均有所上升,但价值网内企业占比明显高于价值网外企业。2020年网内DEA有效企业虽占比有所下降,但62家企业中达到生产前沿面的4家企业仍全部来源于价值网内企业。因此,综合技术效率指标分析结果表明:价值网内企业投资效率优于价值网外企业。

(2)纯技术效率指数分析

从表2和表3可以看出,2016年网内企业该指标均值为0.990,与生产前沿面即有效决策单元指标1仅相差0.010。而网外企业该指标均值为0.974,低于价值网内企业均值,与生产前沿面相差0.026。说明网外企业在管理和技术等方面逊色于网内企业。2016年,该指标为1的企业共24家,其中价值网内企业有17家,占网内样本数的54.84%。网外该指标值为1的企业只有7家,占网外样本数的22.58%。说明2016年价值网内17家企业在管理和技术等方面较为先进,既定投入实现产出最大化。2017—2018年,网内企业的纯技术效率均值均大于网外企业且有效企业数稳步上升,价值网外有效企业却有所下降。2018—2019年,纯技术效率指标达到1的企业由28家下降到19家,但网内企业占比仍然远远超过网外企业。2019—2020年,网内企业纯技术效率指数均值大于网外企业,价值网外指标数值达到1的企业从5家回落为2家,网内纯技术效率指标有效企业数保持稳定,由此可见网内企业占比仍然远远超过网外企业。2016—2020年,网内该指标达生产前沿面的企业占网内样本的比率均超过45%,而网外企业的比率仅为20%左右。因此,纯技术效率指标分析结果表明,价值网内企业在管理和技术方面优于价值网外企业。

(3)规模效率指数分析

从表2和表3可以看出,2016—2020年价值网内企业规模效率均值均大于价值网外企业,平均相差0.1。2016年该指标为1的企业共4家,3家来自价值网内。在企业是否达到最优生产规模对比中,价值网内企业优于价值网外企业。从2017—2019年的指标分析可以看出,达到规模效率为1的企业从5家上升到8家,网内指标值为1的企业占比也由9.67%上升到19.35%。2019—2020年,网内企业占比虽有所下降,但规模指数达到生产前沿面的4家企业仍全部来源于价值网内,网外并没有达到规模效率有效的企业。从规模效率2016—2020年数据来看,价值网内企业明显多于网外企业。因此,规模效率指标分析结果表明,价值网内企业规模优于價值网外企业。

结合纯技术效率和规模效率评价的结果可以发现,2016—2020年,综合技术效率有效的企业大多来自规模效率为1的企业,纯技术效率为1的企业较多,但因规模效率不足,不能达到投资效率有效。因此,企业规模效率不足是影响价值网内外尤其是价值网内企业综合效率的重要因素。

2.显著性分析

为验证价值网财务管理环境对企业投资效率正向影响的显著性,本文对2016—2020年DEA数据结果进行独立样本t检验。结果显示,价值网内外企业的投资效率指数有显著差异。因篇幅有限,在此仅详细描述2020年独立样本t检验结果(价值网内外企业DEA指标统计结果及独立样本检验结果见表4、表5)。方差齐性检验F=0.232,P=0.632,认为方差齐性,可进行两独立样本t检验,得t=2.489,P=0.016<0.05,故价值网内企业和价值网外企业投资效率有显著差别,即价值网财务管理环境对企业投资效率的正向影响具有显著性。

综合以上分析可以发现,价值网内企业投资效率测度的三个指标平均值均高于价值网外企业,且DEA有效情况占比远远高于价值网外企业。进一步分析表明价值网财务管理环境对企业投资效率的正向影响具有显著性。基于此,证实了本文的假设一:其他条件不变的情况下,同一时期价值网内企业投资效率高于价值网外企业。

(二)Malmquist指数下的动态分析

为动态分析各价值网内企业投资效率,本文将4个价值网按形成时间分成两组,通过DEAP2.1软件,对阿里巴巴和百度价值网运用M指数分析企业进入价值网前后投资效率的变化,即2014—2015年网内各企业投资效率指数(T1/T0),对腾讯和小米集团分析其2016—2017年投资效率指数(T1/T0)。为反映网内企业投资效率变化的持续性,本文还补充测算各企业进入价值网当年与2020年企业投资效率指数(TN/T1)的变化情况,分析价值网财务管理环境对投资效率动态影响的持续性。

1.整体效率变动分析

在Malmquist指数中,如果全要素生产率指数(M指数)大于1,则说明相较于上一年,企业投资效率上升。由表6可知:价值网内31家企业全要素生产率指数均值为1.020,总体呈上升趋势。且研究期间两个年度(T1/T0、TN/T1)的全要素生产率指数都大于1,说明价值网内企业投资效率均值处于稳步上升阶段。分解来看,技术进步均值上升5.7%,这说明技术进步指标上升是促使企业投资效率提高的重要原因。进入价值网前后期间,技术效率指标小于1,主要因为规模效率均值小于1,企业规模阻碍了技术效率的提高,企业应注重提高其规模效率。与上述情况不同,进入价值网后的第一期数据与2020年度数据测度得出指标(TN/T1)可以看出,当期规模效率指标大于1,说明企业规模不再是阻碍企业投资效率提高的主要原因,企业在进入价值网后规模效率有所提升,价值网内部企业在后续发展中应更加注重技术水平的提升。

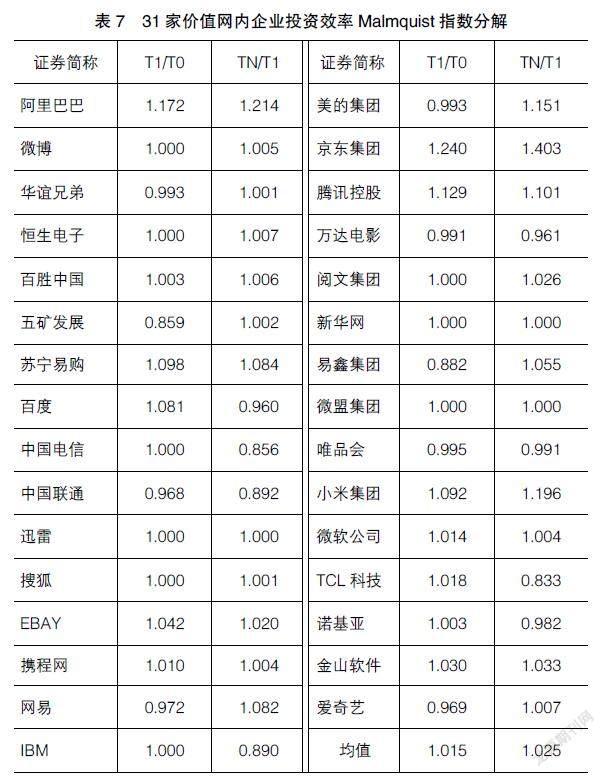

2.价值网内企业效率变动分析

表7中T1/T0数据表明:首先,百度、阿里巴巴、腾讯和小米集团作为价值网核心企业在进入价值网当年M指数均大于1,核心企业投资效率呈现增长趋势。其次,31家价值网内部企业中有9家在进入价值网前后企业投资效率指数小于1,分别为华谊兄弟、五矿发展、中国联通、网易、美的集团、万达电影、易鑫集团、唯品会、爱奇艺,占价值网内总企业数量的29.03%,其余70.97%投资效率均有所提高。TN/T1结果显示,各价值网内企业在进入价值网前至今投资效率指数中,有8家企业M指数小于1,分别为百度、中国电信、中国联通、IBM、万达电影、唯品会、TCL科技、诺基亚,占价值网内企业的25.81%,对比刚进入价值网时期投资效率指数,可以发现投资效率达到有效的企业有所增长,但具体企业有所不同,总体上均超过全部网内企业的50%。

从表7可以看出:阿里巴巴價值网络系统内的7家企业,进入价值网后的第一年内有两家未达到投资有效,这两家企业是华谊兄弟和五矿发展。从具体指标来看,这两家企业的规模效率均远远小于1,而技术进步指标达到有效标准,与总体分析呈相同的状况,阿里巴巴价值网在运行初期,技术管理水平良好,而规模效率不足。从TN/T1指标可以发现,阿里巴巴价值网提高投资效率功能显著,网内7家企业达到有效状态。

综上所述,价值网的核心企业在价值网组建初期投资效率明显提升,随着价值网逐步成熟,投资效率也逐渐稳定。价值网成员企业在加入价值网后与加入前相比,大多数企业投资效率明显提高。基于此,证实了假设二:其他条件不变的情况下,同一企业进入价值网后投资效率高于进入价值网前。

本文认为其他条件不变的情况下,价值网财务管理环境对企业投资效率具有正向影响,即价值网环境内企业投资效率高于价值网外企业。

六、结论与不足

本文以2014—2020年阿里巴巴、百度、腾讯和小米集团四个价值网内企业数据为样本,运用DEA-Malmquist模型进行研究,并对结果的显著性进行了检验,研究发现:价值网财务管理环境对企业投资效率具有正向影响。

结合上述实证分析的结论,本文提出以下两点建议:第一,现有价值网外部企业应踊跃加入价值网生态系统,借助价值网财务管理环境降低信息不对称和提升目标企业专业性,实现企业投资效率的提升。第二,价值网内部企业要注重自身规模效率对投资效率的影响,适当扩大企业投入规模,提升投资效率。本文的结论深化了对价值网财务管理活动经济后果的认识,也为企业提高投资效率提供了一些新的思路。

截至目前,对价值网体系构成的研究中并没有清晰的时间界定。本文的研究存在不足之处:从样本选取来看,研究所用的31家价值网内企业大多上市时间较晚,无法获取全面财务数据。随着价值网财务管理环境的日益成熟和相关研究的日益丰富,笔者将收集更多数据开展后续研究。

【主要参考文献】

[1] SLYWOTZKY A,MORRISON D J,ANDELMAN B.The profit zone[M].1st ed.Three Rivers Press,1998.

[2] 李垣,刘益.基于价值创造的价值网络管理(Ⅰ):特点与形成[J].管理工程学报,2001(4):38-41.

[3] 王化成,刘金钊,孙昌玲,等.基于价值网环境的财务管理:案例解构与研究展望[J].会计研究,2017(7): 11-19,96.

[4] BOVET D,MARTHA J.Value nets:breaking the supply chain to unlock hidden profits[M].John Wiley & Sons,2000.

[5] 苟昂,廖飞.基于组织模块化的价值网研究[J].中国工业经济,2005(2):66-72.

[6] KOTHANDARAMAN P,WILSON D T.The future of competition:value-creating networks[J].Industrial Marketing Management,2001,30(4):379-389.

[7] 周煊.企业价值网络竞争优势研究[J].中国工业经济,2005(5):112-118.

[8] 盛革,丁孝智.模块化价值网及其财务管理框架:基于虚拟化的协同网络视角[J].技术经济与管理研究,2013(2):64-68.

[9] 张肖宇.基于价值网的互联网企业财务管理的作用[J].管理观察,2019(18):148-149,152.

[10] MYERS S,MAJLUF N.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13(2):187-221.

[11] 张纯,吕伟.信息披露、信息中介与企业过度投资[J].会计研究,2009(1):60-65,97.

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

商情(2016年43期)2016-12-26

经济研究导刊(2016年24期)2016-12-12

科学与财富(2016年15期)2016-11-24

财会学习(2016年19期)2016-11-10

中国市场(2016年33期)2016-10-18

商(2016年9期)2016-04-15