增加值权力与互动:RCEP框架下马来西亚参与全球价值链的现状与趋势

2022-05-05 09:17张淼,杨瑞

南洋问题研究 2022年1期

张 淼,杨 瑞

(厦门大学 a. 东南亚研究中心;b. 马来西亚研究所;c. 南洋研究院,福建 厦门 361005)

一、问题的提出:背景与意义

20世纪80年代以来,经济全球化不断发展,全球价值链组织增加值在全球范围内的创造、流动与分配,成为国家对外关系的重要组成部分。然而,2008年国际金融危机发生之后,逆全球化思潮和贸易保护主义甚嚣尘上,经济问题的安全化态势不断凸显。中美贸易摩擦、新冠肺炎疫情等外部冲击加快了全球产业链整体布局和重构进程,也加速了价值链地区化与区域化趋势。(1)Z. Wang and Z. Sun,“From Globalization to Regionalization: The United States, China, and the Post-Covid-19 World Economic Order”, Journal of Chinese Political Science, Vol. 26, No. 1(2021), pp. 69-87; The Economist Intelligence Unit, The Great Unwinding Covid-19 and the Regionalisation of Global Supply Chains, London: May 13, 2020.

东盟是我国周边外交的优先方向,也是我国与“一带一路”沿线国家开展经贸合作的主要区域。随着《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership, RCEP)落地生效和中国—东盟自贸区不断提质升级,2021年东盟再次成为我国第一大贸易伙伴,双边贸易在疫情中逆势劲增,释放出产业链加速整合的强烈信号。在中美战略竞争的背景下,深化中国与东盟国家的产业链合作,对增强中国产业链自主可控力、促进中国经济安全高质量发展具有现实意义。(2)卢光盛、聂姣:《中美贸易战背景下的中国—东盟关系:影响、风险与应对》,《南洋问题研究》2019年第1期,第1-10页。

梳理中国—东盟经贸合作相关文献可以发现,既有研究对东盟地区(3)东盟地区层面研究,参见王勤、黄光锋:《基于产品内国际分工视角下中国与东盟、美国的贸易失衡》,《经济问题探索》2015年第3期,第148-154页;张彦:《全球价值链调整下的东盟制造业发展》,《东南亚研究》2020年第2期,第16-39页;M. Fujita,“Can ASEAN Retain Centrality in Indo-Pacific Region?-From a GVC Point of View”,Journal of Contemporary East Asia Studies, Vol. 10, No. 1(2021), Art. No. 1.及东盟个别国家(4)东盟国家层面研究,参见黄郑亮:《越南制造业在全球价值链的位置研究》,《东南亚研究》2019年第5期,第86-108页;罗仪馥:《东亚产业链变迁与跨越“中等收入陷阱”——以泰国的经济发展为例》,《东南亚研究》2021年第1期,第38-63页;R. Purwono, M. A. Esquivias, L. Sugiharti, U. Heriqbaldi and R. D. Handoyo,“Value Chains, Production Networks and Regional Integration: The Case of Indonesia”,Jurnal Ekonomi Malaysia, Vol. 54, No. 1(2020), Art. No. 1.参与全球价值链及中国—东盟经贸关系的分析卓有成效,但以增加值贸易视角分析国家对外关系的国际政治经济学研究缺乏对马来西亚的实证检验(5)具有代表性的最新研究,参见庞珣、何晴倩:《全球价值链中的结构性权力与国际格局演变》,《中国社会科学》2021年第9期,第26-46页;A. George, C. Li, J. Z. Lim and T. Xie,“From SARS to COVID-19: The Evolving Role of China-ASEAN Production Network”,Economic Modelling, Vol. 101(2021), p. 105510.。基于此,本文选取马来西亚,分别从国家及行业部门层面,对其在RCEP网络中的增加值权力及与主要贸易伙伴国的增加值互动关系进行实证考察。

本文分析从以下几个角度展开。首先,东盟国家在资源禀赋、社会经济发展水平、政治制度及社会文化等方面呈现出高度异质性,这促使我们选取马来西亚进行国别研究。马来西亚是东盟创始成员国之一,拥有高度开放的外向型经济。世界银行数据显示,2020年马国对外贸易总额位列东盟第三;1990—2019年,马来西亚以BOP现价美元计算的出口总额年均增长率高达6.9%(图1);2019年马来西亚出口总额(2,378.3亿美元)约占本国GDP总量的65.2%。2020年,马国对RCEP国家的出口占本国总出口的56.6%(图2)。2022年1月17日,马来西亚向东盟秘书处提交核准书,宣布RCEP将自3月18日起对马正式生效。作为首个与中国建立外交关系的东盟国家,马来西亚与中国保持长期密切的经贸关系,2020年中国已连续12年成为马来西亚最大的贸易伙伴。因此,在RCEP框架下对马来西亚参与全球价值链现状及趋势进行研究,可填补现有文献在研究方法、研究主体等方面的空白,对深化我国同东盟国家的产业链合作具有现实意义。

其次,在保持对中马经贸合作关切的同时,本文也将美国纳入与马来西亚增加值交互的评估中。随着东南亚成为中美战略竞争的焦点地区之一,美国先是试图通过TPP平台主导亚太区域价值链重构,后又借“保障产业链安全稳定”之名加强对东南亚供应体系控制,企图挤压中国不断增强的经济及地缘影响力,(6)刘若楠:《中美战略竞争与东南亚地区秩序转型》,《世界经济与政治》2020年第8期,第20-44页;杨慧:《主导权、制度负外部性与亚太地区的经济制度竞争——以TPP与RCEP为例》,《外交评论(外交学院学报)》2021年第2期,第125-154页。因此,分析马—美价值链互动关系对保障我国产业链供应链安全稳定具有现实意义。

最后,本文分别从国家及行业部门层面对马国在RCEP网络中的增加值位势与互动进行研究。国家提升全球价值链地位的努力终需落实到具体产业及部门上,产业结构优化升级也需要在政策上精准发力。因此,本文先从国家层面对马国价值链位势与互动进行分析,然后对马国重点(战略)产业参与全球价值链情况及与主要国家的互动进行研判,从而为全面推进中马产业链合作的精准施策提供智力支持。

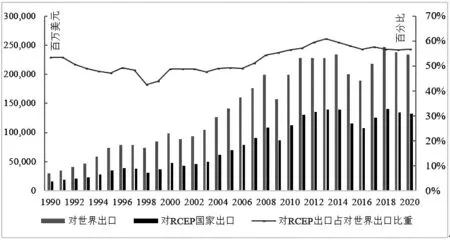

图1 1990—2020年马来西亚商品与服务出口额资料来源:世界银行World Development Indicators(2021)。

图2 1990—2020年马来西亚对RCEP/世界商品进出口额资料来源:国际货币基金组织Direction of Trade Statistics(2021)。

二、理论思考:全球价值链中的权力与互动

价值链(value chain)作为产业经济学中的一个概念,其基本思想最早由亚当·斯密(1774)在分工理论中提出,后经艾伯特·赫希曼(Albert O. Hirschman, 1958)、加里·格里菲(Gary Gereffi, 1994)等丰富与扩展,逐渐形成了基于国际分工和要素禀赋理论的经济学研究路径。由于全球价值链主体定位起初以微观层面的跨国企业研究为主,价值链也是工商管理与企业战略管理的研究重点之一。(7)M. E. Porter, Competitive Advantage. Creating and Sustaining Superior Performance, New York: Free Press, 1985.

全球价值链的本质是生产过程与地理空间、社会制度相结合的组织形式。全球价值链中增加值的创造、流动与分配不仅反映单位劳动力成本、贸易关系、资源禀赋等传统经济因素组合情况,也蕴含了政治博弈与权力关系等非经济因素信息。国际政治学视野下的全球价值链从伊曼纽尔·沃勒斯坦(Immanuel Wallerstein)世界体系理论中“商品链”概念中吸收养分,将价值链定义为实现最终商品而形成的劳动与生产过程网络,(8)I. M. Wallerstein, The Modern World System, New York: Academic Press, 1974.聚焦于价值在各国分布的结构与机制(9)G. Gereffi, J. Humphrey and T. Sturgeon,“The governance of global value chains”,Review of International Political Economy, Vol. 12, No. 1(2005), pp. 78-104.。国际关系学者多沿用“地区主义”研究路径,通过分析国际层次上各行为体之间的互动模式,围绕地区生产网络中的制度安排与权力结构进行研究。(10)迈尔斯·卡勒、王正毅:《从比较的角度看亚太的区域主义》,《世界经济与政治》1997年第6期,第15-19页;黄朝翰、林发彬:《以中国为中心的东亚经济新秩序正在浮现》,《亚太经济》2012年第5期,第3-6页;刘中伟:《东亚生产网络、全球价值链整合与东亚区域合作的新走向》,《当代亚太》2014年第4期,第126-156页。尽管主流国际经济学和国际政治学者对于全球价值链的研究成绩斐然,但价值链结构调整涉及国际生产网络与国际利益格局重塑的现实,使全球价值链在当下不仅仅是一个经济学或国际关系的研究问题,而是同时涉及国际与国内、政治与经济的多层次、综合性问题。(11)李巍、王勇:《国际关系研究层次的回落》,《国际政治科学》2006年第3期,第112-142页;秦亚青、魏玲:《结构、进程与权力的社会化——中国与东亚地区合作》,《世界经济与政治》2007年第3期,第7-15页;翟东升:《从地区价值链到亚洲命运共同体——国际政治经济学视角下的中国崛起和东亚复兴》,《教学与研究》2019年第6期,第65-75页。

政治与经济相关联的规范性论述可追溯至卡尔·波兰尼(Karl Polanyi, 1944)(12)K. Polanyi, The Great Transformation: Economic and Political Origins of Our Time, New York: Rinehart, 1944.,他提出了“嵌入性”(embeddedness)概念,并将经济置于社会结构之下而予以理解。与波兰尼不同,罗伯特·考克斯(Robert Cox)则将研究聚焦于生产,从生产的权力关系出发对社会和世界政治中的权力关系进行论述,提出“生产能产生行使权力的能力,而权力则决定生产的方式”,从而强调了权力与生产的双向互动;并在此基础上引入文化维度,通过物质基础、制度和观念三者之间的辩证关系来理解社会、国家和世界秩序的变革与转型。(13)R. Cox, Production Power and World Order: Social Forces in the Making of History, New York: Columbia University Press, 1987.这种经济为基础、政治为上层建筑且二者动态互动的思想,也体现在马克思政治经济学的论述中。

随着国际分工不断深化,全球价值链中增加值的创造、流动与分配在国内和国际层次上均产生复杂且深刻的影响。国际生产体系中,在全球价值链的组织下,国家作为增加值的买方与卖方进行生产与交换的二元互动(interaction),这也意味着一国经济决策或生产调整势必会影响同在价值链条上其他国家的生产及分配情况。前者调整自身行为对后者产生影响而将前者置于相对优势地位,这种非对称性的优势地位赋予了前者相应的权力(power),在生产不断国际化的当下,这种权力成为国家影响力的重要组成部分。(14)M. C. Mahutga,“Global Models of Networked Organization, the Positional Power of Nations and Economic Development”,Review of International Political Economy, Vol. 21, No. 1(2014), pp. 157-194.

这种由全球价值链结构赋予的权力,早先在苏珊·斯特兰奇(Susan Strange, 1994)提出的“结构性权力”(structural power)概念中就有所体现。她将结构性权力定义为“形成和决定各种政治经济结构”的权力,是建构国家与国家、国家与人民及国家与企业之间关系的基本框架,(15)S. Strange, States and Markets(2nd ed.), London: Pinter, 1994.由4个基本结构(安全、生产、金融和知识)和4个次级结构(运输、贸易、能源和福利)构成。由于结构性权力存在于4个各不相同又相互联系的结构中,因而在塑造“霸权之后”的国际格局中比绝对性、强迫性的“联系性权力”更具影响力。(16)R. O. Keohane, After Hegemony: Cooperation and Discord in the World Political Economy, Princeton, N.J.: Princeton University Press, 1984, pp. 182-216.因此,以生产和贸易为主要特征的全球价值链成为孕育结构性权力的重要场域。

全球价值链中的国家间的生产和贸易以及由此产生的结构性权力,深刻影响着国际生产关系和国际格局,而这种权力结构或国际格局亦对国家生产行为和国家利益产生影响。国家作为全球价值链中的生产者及消费者受到本国在世界秩序中的地位和相对力量制约的事实,并不意味着国家(政府)在此过程中只是无自主性的被动接受者;(17)J. S. Nye and R. O. Keohane,“Transnational Relations and World Politics: a Conclusion”, International Organization, Vol. 25, No. 3(1971), pp. 721-748; Miliband, R., The State in Capitalist Society, London: Weidenfeld & Nicolson, 1969; N. A. Poulantzas, Political Power and Social Classes, New York: Sheed and Ward, 1973; N. A. Poulantzas, Classes in Contemporary Capitalism, London: Verso Press, 1978.相反,国家(政府)在获得(保持)结构性权力的过程中是具有自主性的行动主体,国家在设置国家利益目标和手段时具有自主性,(18)P. B. Evans, D. Rueschemeyer and T. Skocpol(eds.), Bringing the State Back In, Cambridge: Cambridge University Press, 1985; P. B. Evans, Embedded Autonomy: States and Industrial Transformation, Princeton, N.J.: Princeton University Press, 1995.但以国家目标实现及政策执行成效为特征的国家能力,受到国内和国外因素的共同影响。(19)L. Weiss and J. M. Hobson, States and Economic Development: A Comparative Historical Analysis, Cambridge: Polity Press, 1995.国际政治经济学中的国家主义学者从国内结构出发,分析统治联盟和政策网络对一国对外经济政策的约束;(20)P. J. Katzenstein(ed.), Between Power and Plenty: Foreign Economic Policies of Advanced Industrial States, Madison: University of Wisconsin Press, 1978; P. J. Katzenstein(ed.), Civilizations in World Politics: Plural and Pluralist Perspectives, London: Routledge, 2009; T. Risse-Kappen(ed.), Bringing Transnational Relations Back In: Non-State Actors,Domestic Structures and International Institutions, Cambridge: Cambridge University Press, 1995.东亚国家经济腾飞也为发展型国家在协调国内政商关系、运用政策工具等方面提供了令人信服的实证经验。(21)C. Johnson, MITI and the Japanese Miracle: The Growth of Industrial Policy, 1925-1975, Stanford: Stanford University Press, 1982.然而,在分析国际因素对国家能力及政策行为的影响时,国际政治经济学者对国家自主性的研究略显单薄。基于此,本文将在测算和考察马来西亚在全球价值链中的结构性权力之后,简要探讨政府在响应经由全球价值链传导至国内层面的经济挑战时所应扮演的积极角色。

三、增加值权力与互动:马来西亚参与全球价值链的测算方法

当今,国际分工已由最初的产业间分工演变到产业内和产品内分工,中间品贸易成为当今国际贸易的主要内容,以总值贸易衡量一国贸易规模的传统方法无法准确有效地反映出口的多边价值贡献和最终消费价值的国别来源。因此,随着全球价值链测度方法和数据库的不断发展(22)王直、魏尚进、祝坤福:《总贸易核算法:官方贸易统计与全球价值链的度量》,《中国社会科学》2015年第9期,第108-127页。,从最终需求出发的增加值贸易测算逐渐成为国际贸易核算的新路径(23)R. Stehrer,“Trade in Value Added and the Valued Added in Trade”,The Vienna Institute for International Economic Studies(WIIW), 2012, https://ideas.repec.org/p/wii/wpaper/81.html(访问日期:2022年1月16日).。

(一)里昂惕夫分解与增加值溯源

对一国总出口中的增加值进行全球溯源,需要对跨国投入产出表进行里昂惕夫分解。跨国投入产出表由基础投入产出表衍生而来,涵盖国家层面或国家—部门层面的国际分工协作关系,因此成为系统性考察全球价值链的主要工具之一。(24)United Nations Conference on Trade and Development(UNCTAD), World Investment Report 2013: Global Value Chains-Investment and Trade for Development, United Nations, 2013.在基础的非进口竞争型投入产出表中,X表示总产出矩阵,总产出在行项上等于中间需求与最终需求之和,在列项上等于中间投入(中间消耗)和初始投入(增加值)之和。如表1所示,在跨国投入产出表中,yij表示在i国生产j国消费的最终产品,并可根据需要细分至行业或产品层面。

表1 简化的两国投入产出表

表2 出口分解的增加值网络

(二)指标构建:增加值权力与增加值互动

本文构建两项指标用于衡量一国在生产网络中的结构性权力:一是“增加值权力”,用来衡量一国在贸易网络中的位势;二是“增加值互动”,用来衡量一国与网络中其他成员个体之间的相互依存程度。

1. 增加值权力(Power of Value-added, PV)。PV追踪一国输出和吸收增加值占网络中其他国家总出口的比重,衡量一国在其所处贸易网络中的重要性。例如,在RCEP贸易网络中,若一国(如马来西亚)对网络中其他成员国输出增加值占后者出口的比重高,表示马来西亚在网络中具有增加值输出优势,即贸易网络中其他国家出口需要或依赖马来西亚对其提供增加值;若马来西亚从网络中其他成员国吸收增加值占后者出口的比重高,表示马来西亚在网络中具有增加值输入优势,即马来西亚为贸易网络中他国出口提供了需求市场。根据分析对象i国作为增加值输入与输出国的不同角色,将PV分解为两部分,其中:

A. 增加值权力-输出(Power of Value-added Outward, PVO)

(1)

B. 增加值权力-输入(Power of Value-added Inward, PVI)

(2)

2. 增加值交互(Interaction of Value-added, IV)。IV追踪一国对贸易网络中成员国的增加值输入与输出占该国对世界增加值输入与输出总额的比重,衡量该国家与网络成员国的增加值互动。同时,本文使用修正后的净显性比较优势(NRCA)筛选马来西亚具有比较优势的行业,分析马国在行业及部门层面上与网络成员国之间的增加值交互情况。根据分析对象i国r产业增加值输入与输出的不同角色,将IV分解为以下两部分,即IVijr=(IVOijr+IVIijr)/2,其中:

A.增加值互动-输出(Interaction of Value-added Outward, IVO)

(3)

B.增加值互动-输入(Interaction of Value-added Inward, IVI)

(4)

显示性比较优势(Revealed Comparative Advantage, RCA)用于衡量一国(地区)产品或产业在国际市场上的竞争力。(27)B. Balassa,“Trade Liberalization and ‘Revealed’ Comparative Advantage1”, The Manchester School, Vol. 33, No. 2(1965), pp. 99-123.传统RCA指数的计算未剔除出口产品增加值中的国外来源,无法准确有效地反应一国产品或产业的国际竞争力。本文对传统RCA指标进行修正,即以出口中包含的国内增加值替换出口总额。修正后i国r产业的NRCA表达式如下:

(5)

(三)数据选取

本文使用基于ICIO跨国投入产出表的OECD-TiVA全球增加值贸易统计数据库。相较于贸易增加值(Value Added in Trade)从生产侧考察出口的国内增加值规模及其份额,增加值贸易(Trade in Value Added)通过追溯最终消费品价值来源的方式,衡量国内价值被国外消费的部分,可以避免贸易增加值难以衡量国内出口价值折返的问题,因而更能够反映出一国参与国际分工的实际情况。(28)R. Stehrer,“Trade in Value Added and the Valued Added in Trade”,The Vienna Institute for International Economic Studies(WIIW), Working Paper 81, 2012, https://ideas.repec.org/p/wii/wpaper/81.html(访问时间:2022年1月16日).TiVA数据库根据《国际行业标准分类》(ISIC Rev.4)列示了1995—2018年66个经济体(包括RCEP成员国)的增加值溯源数据,适用于本文在RCEP框架下考察马来西亚参与全球价值链的现状与趋势。

从马来西亚的出口结构来看,商品为其最主要出口内容;近30年商品出口占总出口比重持续超过80%,2019年商品出口占出口总额的82.8%。而在马来西亚商品出口中,工业制成品占绝对优势;2019年制成品出口占商品出口总额70.1%。(29)均以现价美元计算。另外,马来西亚食品和燃料出口也具有一定规模,2019年分别占其商品出口总额的9.2%和4.5%。考虑到马国总出口中大多数为工业制成品,本文使用净显性比较优势(NRCA)选取马国优势制造业进行重点分析,分别考察各部门出口中的国内增加值和增加值出口情况。

四、增加值权力与互动:马来西亚参与全球价值链的实证检验

(一)马来西亚在RCEP贸易网络中的增加值权力

这里计算1995年至2018年增加值权力指标(PV),考察RCEP网络中各主要国家增加值权力的静态特征和动态趋势。总体来看,RCEP网络成员国的PV指数呈现出明显的分层特征:中国在网络中附加值权力占据绝对优势地位且连年上升,并且在2005年后一直领先;日本、韩国、新加坡、泰国和马来西亚等国家的位势居中,位于第二梯队;文莱、菲律宾、缅甸和柬埔寨以较低的增加值权力位于第三梯队(图3)。

图3 RCEP贸易网络中成员国增加值权力PV资料来源:根据TiVA数据库计算并绘制(2021),下同。

整体来看,马来西亚在RCEP网络中的增加值权力(PV)处中等水平,观察时段内呈缓慢下降趋势。分解PV可发现,马来西亚PV的降低主要由PVI逐渐下滑导致,表明马国作为附加值买方权力在网络中有所下降,但在网络中仍然大于其作为增加值卖方的重要性(PVI>PVO);此外,富有韧性的国内需求使得PVI在经历2016年最低值(9.8%)后逐步回升,保持了其相对稳定的买方权力。

图4 RCEP成员国1995—2018年GVC参与指数

图5 RCEP成员国1995—2018年GVC地位指数

(二)马来西亚与主要国家的增加值互动

1. 增加值互动:国家层面分析

根据2010—2020年马来西亚前10大出口伙伴国排名,本节选取马来西亚前7大贸易国,即中国、日本、韩国、泰国、新加坡、印度尼西亚和美国,分别在国家层面、行业及部门层面上分析马国与其增加值交互情况。除美国外,其余6国均为RCEP成员国。

如图6中IV复合指标所示,中国虽起点不高,但稳健增长使得我国在2007年赶超美国与日本后成为马来西亚第一大增加值贸易伙伴国;此后中国一直遥遥领先,与美日的差距不断拉大。美日两国与马来西亚的增加值互动关系呈持续下降趋势,分别于2007年和2014年被中国和新加坡赶超。分解IV发现,马来西亚与美国的价值链互动以美对马输出为主,马对美的增加值输出则徘徊在较低水平。然而,美国作为增加值卖方的相对优势地位随着中马之间日益密切的增加值互动而逐渐减弱。美日两国作为曾经对马来西亚增加值出口头号大国的衰势明显,与中国对马来西亚不断增强的增加值出口能力形成鲜明对比,彰显中国作为增加值输入国和输出国对马来西亚不断攀升的影响力。

图6 马来西亚与7个主要贸易伙伴国增加值交互情况

2. 增加值互动:行业与部门层面分析

使用OECD-TiVA数据对1995—2018年马来西亚各产业部门对世界出口提供的增加值占比进行计算及梳理(表4),发现制造业(D10T33)在增加值对外输出方面具有明显优势。同时,结合NRCA对制造业各部门进行筛选,发现食品、饮料和烟草(D10T12)、木材及软木制品(D16)、焦炭和精炼石油产品(D19)、橡胶和塑料制品(D22)、计算机、电子和光学产品(D26)5个部门表现出持续且稳定的显性比较优势。综合表3及表4结果发现,马国D16部门出口具有比较优势,但对外提供增加值占马全行业增加值比重常年低于1%(表4),说明多数D16产品未经本地加工以较为初级产品的形式进行出口;与之类似的还有D22部门,本地增值能力十分有限。筛除这两个部门后,本节着重分析马国D10T12、D19和D26部门与7个主要国家之间的增加值交互情况。其中,D19和D26是国家产业政策(2006—2020)及第十二个大马规划(2021—2025)设定的战略产业部门。

表3 1995-2018年马来西亚的产业NRCA指数

表4 马来西亚各行业对世界出口提供的增加值占比 (单位:%)

(1)D10T12(食品、饮料和烟草)

如图7所示,中国与马国在D10T12部门的增加值互动较其他主要国家具有明显优势,2003年超越美国后保持领先地位。美国在1995年至2003年间的领先地位主要由美对马输出(IVI)支撑,但自亚洲金融危机后持续走低。一水之隔的岛屿国家新加坡受土地等自然资源因素所限,需从马国大量进口包括饮用水在内的各类饮料、食品等基本生活用品,故稳居马国第二大增加值购买国。

图7 马来西亚与7国D10T12行业增加值交互

基于贸易引力模型的基本观点,即经济规模及距离影响贸易量,相邻的泰国和印度尼西亚这两个发展中国家与马国保持密切的增加值互动,其中印尼一度(2010—2012年)超越中美成为马来西亚第一大价值输出国。UN Comtrade数据显示,同期马自印尼进口的前两大商品即为“棕榈油及其分离品”(HS1511)和“椰子油、棕榈仁油或巴巴苏棕榈果油及其分离品”(HS1513)。

(2)D19(焦炭和精炼石油产品)

2019年,马来西亚是东南亚第二大油气生产商,也是全球第五大液化天然气出口国。(31)U.S. Energy Information Administration(2021)Country Analysis Executive Summary: Malaysia, https://www.eia.gov/international/content/analysis/countries_long/Malaysia/malaysia.pdf.1995—2018年,马国D19部门的出口比较优势及出口增加值占比均持续攀升;拆解IV-D19也可发现(图8),D19对外增加值输出能力高于其输入能力(PVO>PVI),这反映出D19作为国家财政主要来源和支柱部门的产业升级初见成效。2019年,联邦政府全资控股的马来西亚国家石油公司(Petronas)以税收、股息和现金支付等形式贡献了35%的政府财政收入。(32)同上。一直以来,马来西亚将油气产业的转型升级作为国家能源政策施政要点,并致力于成为东南亚一体化综合性的石化精炼及仓储枢纽。

图8 马来西亚与7国D19行业增加值交互

从国家间增加值互动情况来看,天然油气资源匮乏的邻国新加坡是马国D19增加值互动最为密切的国家。据UN Comtrade商品进出口数据,在1995—2018年期间,马来西亚对新加坡“矿物燃料、矿物油及其蒸馏产品,沥青物质,矿物蜡”(HS 27)进出口额分别占马对新进、出口总额的30.7%和17.6%;其中,最大的进出口商品类别为“石油、沥青、馏出物(原油除外)”(HS2710)分别占马对新HS第27章商品进出口额的93.8%和75.9%。比较IVO与IVI指标发现,马来西亚D19对新加坡的价值输出(IVO-D19)是支撑两国增加值交互的主因,马国对新加坡增加值输出能力的不断提升也从供给侧角度反映出马国D19部门不断提升的竞争力。

除新加坡之外,中国与马国的IVO-D19和IVI-D19均呈现出一致的增长趋势,对马增加值输入和输出能力实现均衡增长。美日两国与马国在D19部门附加值交互呈总体下降态势,美日对马增加值输出在20世纪90年代占绝对优势,但自2005年前后随着中国占比的不断提升而连续走低。此外,比邻而居的发展中大国印尼也与马国D19保持较为频密的增加值互动,但IVI-D19的波动较大。

(3)D26(计算机、电子和光学产品)

计算机、电子和光学产品(D26)是马来西亚主要出口部门之一。2020年,电子电器生产部门出口高达3861亿令吉,占出口总额的39.4%,(33)Malaysia Investment Development Authority(2021)Malaysia’s E&E Industry, https://www.mida.gov.my/publications/malaysias-ee-industry/, p. 9.其中半导体是主要出口产品。作为全球第七大半导体出口国,马来西亚在半导体的测试及封装领域具有国际优势,产能占全球封测市场份额的13%。除封测领域以外,马来西亚还有晶圆代工厂及一些元器件生产大厂。据UN Comtrade数据,1995—2018年马来西亚贡献了全球半导体(HS8541)出口总量的7%。2018年马来西亚的集成电路出口份额已经超越日本,与美国相当。

早从20世纪70年代起,马国政府就积极出台多项政策支持外资企业在马投资设厂,发展包含半导体在内的电子电器行业。经过近50年的发展,马国已积累一定的技术和规模,拥有了相对完善的半导体产业链,成为跨国半导体企业的海外封测工厂集中地。目前,有来自美国、德国、韩国、日本等超过50家半导体行业巨头在此投资设厂,包括英飞凌、恩智浦、瑞萨、意法半导体和德州仪器等投资的集设计、制造、封装、测试及销售为一体的垂直整合型生产企业(IDMs)。

开放的经济和友好的政策使得马来西亚半导体行业深度嵌入全球价值链。从IV指标来看(图9),美日两国的缓慢衰落与中国的稳健提升形成了鲜明对比;中国与马来西亚增加值交互在2004年与2007年分别超越日本及美国后即一路领先,稳居首位。中美对马D26行业此消彼长的的影响力可在马国电子电器商品进出口的商品数据中得到进一步印证。UN Comtrade数据显示,2020年,马对中出口的半导体和集成电路高达100.9亿美元,是对美出口(44.9亿美元)的两倍多,马对中、美出口分别占马半导体总出口的17.7%和7.9%。

聚焦IVO-D26后发现,中国作为马方附加值买方的结构影响力占绝对优势地位。以半导体相关产品为例,我国的买方权力体现在我国位于马半导体产业链的下游位置,主要进口在马封测完成的半导体原件等;相比之下,美日与马国附加值互动主要由美日对马输出为主,说明美日两国位于马来西亚半导体产业链的上游,对马出口两国具有技术垄断的半导体晶元、半导体生产关键设备/材料及光学原件等。

图9 马来西亚与7国D26行业增加值交互

(三)讨论与小结

综合以上实证分析,我们得出3点结论。第一,马来西亚在RCEP贸易网络中增加值权力连年衰落,其作为增加值进口国的重要性远高于增加值出口国的重要性,这一方面说明马来西亚国内需求保持旺盛,另一方面也说明马国提供增加值能力相对其他国家有所衰减。高GVC参与指数与低GVC地位指数同时存在说明,马来西亚虽高度融入了全球生产网络,但出口贸易长期被锁定在增加值较低的生产环节,参与全球价值链下游化的趋势明显。以电子电器为代表的高技术水平制造业部门的国际竞争力在观察期内逐渐走低,以初级加工中间产品为主的出口贸易仍需依赖进口国进行深度加工。

技术进步已被充分证明可为发展中国家工业化与经济发展提供源源不断的内生动力。(34)P. M. Romer,“Increasing Returns and Long-Run Growth”,Journal of Political Economy, Vol. 94, No. 5(1986), pp. 1002-1037; Schumpeter, J. A., Business Cycles: A Theoretical, Historical and Statistical Analysis of the Capitalist Process, New York: McGraw-Hill, 1939.自主创新能力不足导致马来西亚“重下游、轻上游”的产业结构特征。(35)R. Rasiah,“Is Malaysia Facing Negative Deindustrialization?”, Pacific Affairs, Vol. 84(2011), pp. 714-735.20世纪70年代,马国将发展劳动密集型产业作为国家工业化的重点;80年代至90年代中期,制造业依靠要素与投资驱动实现迅猛发展;90年代后半叶,随着国际贸易条件恶化和国内生产成本增加,国内经济增速放缓,难以实现技术突破的马来西亚转而发展金融等服务业,过早去工业化导致产业空心化。(36)吴崇伯、姚云贵:《东盟的“再工业化”:政策、优势及挑战》,《东南亚研究》2019年第4期,第50-71页。拥有丰富自然资源的马来西亚缺乏对制造业进行技术升级的迫切需要,制造业长期依赖外资企业的生产技术,但外资的技术溢出严重不足,(37)M. Zhang and R. Yang,“FDI and Spillovers: New Evidence from Malaysia’s Manufacturing Sector”, Review of Development Economics, 2022, https://onlinelibrary.wiley.com/doi/10.1111/rode.12857.加之平权行动(Affirmative Action)导致的人才外流等多重因素,(38)H. A. Lee,“Affirmative Action in Malaysia: Education and Employment Outcomes since the 1990s”, Journal of Contemporary Asia, Vol.42, No. 2(2012), pp. 230-254.使得马来西亚在过去半个世纪内始终未能完成从要素驱动向创新驱动的经济转型,长期囿于中等收入陷阱,难以实现向高收入国家的跃迁。(39)W. T. Woo,“Getting Malaysia Out of the Middle-Income Trap”,Social Science Research Network, Rochester, NY, SSRN Scholarly Paper ID 1534454, 2009.

第二,RCEP网络中的增加值贸易构成马来西亚参与全球价值链的主要内容,这为马国积极参与RCEP提供了实证支撑;然而,马来西亚增加值权力在RCEP贸易网络中整体处于中下水平,马国作为增加值输入国权力的连年走低,直接造成本国在RCEP网络中的重要性不断衰减,表明马国政府经济政策调整或生产贸易行为改变所带来的冲击对于网络中他国的增加值产生的影响力逐渐降低。

马来西亚在RCEP网络中增加值权力的持续衰减,引发我们对发展型国家中政府角色的反思。自1963年马来西亚成立以来,其政府通过积极引进外资和签订各类地区贸易协定保持外向型经济的持续增长,通过使用产业政策、贸易政策等工具扮演了全球价值链促进者和监督者的角色;(40)R. Horner and M. Alford,“The Roles of the State in Global Value Chains”,Handbook on Global Value Chains, Stefano Ponte, Gary Gereffi, and Gale Raj-Reichert(eds.), Vilnius: Edward Elgar Publishing, 2019, pp. 555-569.然而,除非国内制度安排能够在保持经济开放的同时为本土创新提供激励和保障,外向型经济政策并不必然提升本土企业的核心竞争力,反而可能对民族工业及幼稚产业造成负面影响。(41)D. C. North,“Institutions”, The Journal of Economic Perspectives, Vol.5, No. 1(1991), pp. 97-112; R. Nelson and S. G. Winter,An Evolutionary Theory of Economic Change, Cambridge: Belknap Press of Harvard University Press, 1982.关于发展型国家的传统分析聚焦于国内结构,强调政府在协调国内政商关系、制定产业政策等国内变量的作用,而忽略了全球化背景下“外部力量”的重要性。(42)C. Johnson, MITI and the Japanese Miracle: The Growth of Industrial Policy, 1925-1975, Stanford: Stanford University Press, 1982; T. J. Pempel, A Region of Regimes: Prosperity and Plunder in the Asia-Pacific, Ithaca:Cornell University Press, 2021, doi: 10.1515/9781501758829.在全球化趋势不断增强的当下,对于一国经济发展历程的考察需纳入外部力量分析。实践中,政府需做到与时俱进,根据本土企业参与全球价值链的实际情况,在国家和部门层面进行发展战略调整和政策工具精细化选择,(43)G. Gereffi and X. Luo,“Risks and Opportunities of Participation in Global Value Chains”,Policy Research Working Paper No. 6847, Washington, DC: World Bank, April 2014.把提升价值链地位的努力具体到产业的技术创新、生产改造与升级上。

第三,以增加值权力与互动为特征的结构性权力可为国家外交决策的制定与实施提供一种新的分析路径。价值链所蕴含的结构性权力在维持“霸权之后”的国际体系及塑造国际关系中比“联系性权力”更具影响力。以中马关系为例,二十多年以来,两国的增加值互动呈稳定增长态势,中国保持在马国制造业及绝大多数部门层面上绝对领先地位。中国与马国增加值互动虽起点不高,在90年代明显落后于美日等主要发达国家,但在之后10年完成对美日等国的赶超。中国与美国对马来西亚结构性权力此消彼长,解释了马国从最初的“一边倒”逐步转型为当下的“大国平衡”外交策略的行为动机,正是出于本国利益和实力地位的现实考虑,务实的马来西亚坚持对华友好政策和外交走向。本文正是从全球价值链角度为马来西亚的外交策略选择提供了底层的经济逻辑。

作为发展中的追赶者,中国突破了国际分工中的外围地位,中国的发展与日本的相对衰落加速了此前以日本为首的“雁阵模式”的式微进程,国家间力量对比的变化及战略互动将对东亚地区秩序产生深远影响。马来西亚的经验映射出以美国为首的西方大国在东南亚地区影响力的整体衰落,呼应了全球增加值网络从“单极”向“多极”演变、国际经贸重心“东升西降”的总体趋势。(44)庞珣、何晴倩:《全球价值链中的结构性权力与国际格局演变》,《中国社会科学》2021年第9期,第26-46页;魏玲:《伙伴关系再升级:东盟关切、中国责任与地区秩序》,《国际问题研究》2021年第6期,第32-53页。

五、结论与启示

在现代生产关系中,以增加值位势与相互依存度为主要特征的结构性权力成为国际关系构成与性质的重要因素之一。本文通过构建增加值权力(PV)与增加值互动(IV)指标,使用OECD-TiVA增加值贸易数据,对1995年至2018年马来西亚在RCEP网络中的结构性权力进行测算和分析。本文的结论与启示主要有以下3点:

第一,RCEP网络提供的增加值贸易活动是马来西亚参与全球价值链的主要内容,但马来西亚在RCEP网络中的增加值位势整体处于中下水平且呈连年衰落趋势,暴露出马国对他国增加值的依赖及其在全球价值链上结构位置的敏感性和脆弱性。未来,马政府可从进一步提升全要素生产率着手,加大教育和培训投入,加快人力资本积累,增加自主研发的制度化投入,抢抓疫情加速全球产业链整合的机遇,借“大破”之势行“大立”之举,在RCEP和疫情加快价值链重构的背景下推动产业优化升级。

第二,20世纪90年代以来,中国对马来西亚的结构性权力不断增强,与马国制造业总体及制造业重点部门的增加值互动均保持绝对领先地位。我国可将对马的结构性权力转化为一种“塑造性”影响力,在规则及规范的引导下促进与东盟国家的社会互动进程,建构有益于我国的国际关系社会场域,为我国的和平发展营造安全有利的外部环境。

第三,中美两国对马来西亚的结构性权力此消彼长,印证了全球增加值网络从“单极”向“多极”演变的总体趋势。在当下国际秩序转型之际,全球价值链蕴含的结构性权力对国际格局重构和对外关系走向具有深远影响,以军事、安全等传统议题为特征的高政治不再是定义国际关系的唯一变量,而以增加值位势与依存度为特征的结构性权力在大国博弈中扮演愈加重要的角色。我国应把握全球价值链格局演变的机制与规律,在百年未有之大变局中,抢抓RCEP发展机遇,提升我国与东盟国家产业链合作的质量与韧性,构建安全稳定的区域价值链,增强我国产业链的自主可控与现代化水平。

本文从全球价值链角度对国际关系中结构性权力进行考察,基于马来西亚的国别研究只是一种初步的学术尝试;未来,如何将结构性权力理论更好地融入全球价值链的研究中,抑或将价值链的思维方式、研究方法及分析工具引入对结构性权力的国际政治经济学研究中,值得进一步探索。传统经济学对全球价值链涵盖的生产、贸易、投资等内容进行了卓有成效的研究,但对全球价值链蕴含的结构性权力或由价值链主导的利益分配是国际政治经济学者所需重点关注的研究领域。正如苏珊·斯特兰奇对“结构性权力”所做出的清晰界定,增加值位势与相互依存虽是构成一国结构性权力的重要组成部分,但绝不是构成结构性权力的唯一结构;未来对结构性权力的全面理解仍需对行为体之间安全、金融和知识网络等非贸易结构进行测度及评估。东盟国家在政治体制、经济发展水平、社会文化方面的多样性可为此类结构性权力系统研究和比较研究提供丰富的经验素材,也可为超越国家个案、建构更具一般性的国际政治经济学理论模型提供一种可能性。未来在实证检验方面,此类研究可结合UNCTAD-Eora、ADB-MRIO等数据库进行多源流数据计算结果的交叉比对,使实证检验更加稳健;在分析增加值互动时,亦可使用社会网络分析方法(如中心度概念)进一步开拓由增加值权力和互动变化所延伸出的价值链稳定性等课题。

[本文在“厦门大学南洋工作坊:RCEP框架下东南亚地区价值链的现状与趋势”(2021年11月12—14日,厦门)发言内容的基础上修订而成,作者感谢吴崇伯教授、翟东升教授、《南洋问题研究》编辑部及匿名审稿专家对本文修改提出的建设性意见与建议。作者文责自负。]

猜你喜欢

四川化工(2022年3期)2023-01-16

现代制造技术与装备(2022年2期)2022-12-17

中国经济周刊(2022年8期)2022-05-07

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

风流一代·经典文摘(2020年2期)2020-03-13

消费导刊(2018年9期)2018-08-14

消费导刊(2017年24期)2018-01-31

中国自行车(2017年1期)2017-04-16

海外星云(2016年15期)2016-12-01