融入与游离:泰国在全球价值链中的地位困境

2022-05-05 09:17罗仪馥

南洋问题研究 2022年1期

罗仪馥

(中国社会科学院 世界经济与政治研究所,北京 100732)

一、引言

中美贸易战和新冠肺炎疫情的蔓延对跨国经济活动产生了深远影响。作为国际贸易、投资与生产活动的集中载体,全球价值链受到的冲击较为显著,因此近年来也引起了政策制定者与学术研究者的广泛关注。全球价值链的形成与变迁,归根结底要表现为世界各国对全球价值链的参与及其在价值链上地位的变化。因此,全球价值链研究除了关注整体性外,还要进一步体现个体性或“国别关怀”。相较于大国与主要经济体,在世界范围内占大多数的发展中国家甚至许多中等规模与中等发展水平国家参与全球价值链的情况经常被简化甚至忽略,但这些国家也是全球价值链的有机组成部分,其个体性同样值得关注。

自20世纪70—80年代由进口替代型转向出口导向型发展战略以来,泰国参与跨国经济活动的规模和广度明显扩大,其参与全球价值链的特征也日益突出。而作为世界上中等规模与中等发展水平国家的典型代表,泰国参与全球价值链的表现、经验与前景,对于大多数国家、尤其是同处于东南亚地区的发展中国家而言具有参照意义与反思价值。截至目前,国内外专门分析泰国参与全球价值链的成果较少,但少数关于东南亚参与全球价值链的研究对泰国的情况有所涉及。其中大部分研究的主要观点是,泰国等东南亚国家凭借劳动力要素禀赋,参与国际分工和产能合作,逐渐实现了对全球价值链的深度嵌入,但这些国家在全球价值链中所处的地位总体较低。(1)相关研究请参见Chantavarn Sucharitakul, et al.,“Weighing up Thailand’s Benefits from Global Value Chains”, in Bank for International Settlements(ed.), Globalisation and Deglobalisation, Vol. 100(2018), pp. 345-354; Upalat Korwatanasakul, Youngmin Baek and Adam Majoe,“Analysis of Global Value Chain Participation and the Labour Market in Thailand: A Micro-level Analysis”, ERIA Discussion Paper Series No. 331, May 2020; 张彦:《全球价值链调整下的东盟制造业发展》,《东南亚研究》2020年第2期,第16-39页;文淑惠、何卓欣、梁经伟:《澜湄流域国家制造业嵌入全球价值链对生产结构复杂度的影响研究》,《亚太经济》2021年第5期,第1-11页。既有研究有助于我们了解泰国参与全球价值链的概况,但视角的单一性或者从区域整体的角度展开分析,也意味着这些研究难以全面而深入地展现泰国参与全球价值链的图景。

基于此,本文所关注的核心问题是如何界定与研判泰国参与全球价值链的现状与前景。围绕这一问题,本文首先致力于较为全面地呈现泰国参与全球价值链的情况,并探讨其主要成因。在此基础上,结合国际政治经济环境的最新形势,尤其是《区域全面经济伙伴关系协定》(RCEP)生效这一关键背景,对泰国改变其全球价值链地位与处境的前景进行判断与分析。

在讨论泰国如何参与全球价值链的情况之前,必须先厘清如何衡量一国在全球价值链中的参与度和地位问题。在既有研究中,常用的指标或测量工具是增加值贸易(value-added trade),有时也包括中间产品贸易(intermediate goods trade),(2)Robert Koopman, Zhi Wang, and Shang-Jin Wei,“Tracing Value-Added and Double Counting in Gross Exports”, American Economic Review, Vol. 104, No. 2(2014), pp. 459-94;王直、魏尚进、祝坤福:《总贸易核算法:官方贸易统计与全球价值链的度量》,《中国社会科学》2015年第9期,第108-127页;庞珣、何晴倩:《全球价值链中的结构性权力与国际格局演变》,《中国社会科学》2021年第9期,第26-46页;苏庆义:《全球价值链:测度与应用》,北京:中国社会科学出版社,2021年。也有少数研究从国际直接投资的角度讨论全球价值链的国家参与度和地位衡量问题,(3)Christine Zhenwei Qiang, Yan Liu and Victor Steenbergen, An Investment Perspective on Global Value Chains, World Bank: Washington, DC, 2021.还有部分研究从跨国产业分工的角度探讨全球价值链。(4)Joonkoo Lee,“Global Commodity Chains and Global Value Chains”, in Robert A. Denemark(ed.), The International Studies Encyclopedia, Oxford: Wiley Blackwell, 2010, pp. 2987-3006; Jeffrey Neilson, Bill Pritchard and Henry Wai-chung Yeung,“Global Value Chains and Global Production Networks in the Changing International Political Economy: An Introduction”, Review of International Political Economy, Vol. 21, No. 1(2014), pp. 1-8.增加值贸易主要反映全球价值链背后的跨国供应关系,但广义上的全球价值链还包含微观层面跨国企业的活动以及产业链跨国分布等内涵,因此国际直接投资与跨国分工网络这两大视角同样重要。由于泰国的跨国生产活动主要以发达国家或工业化国家跨国企业对泰直接投资或布局生产基地等形式呈现,国际直接投资与跨国分工网络两个视角可以进一步融合起来。综上,本文将同时从国际贸易和跨国投资两个角度观察与分析泰国对全球价值链的参与度和地位,在此基础上再对相关问题展开讨论。

二、融入:国际贸易视角下泰国对全球价值链的参与

全球价值链中的国际贸易研究通常关注两个方面:一是中间产品贸易,二是增加值贸易。二者虽然密切关联,但侧重点各有不同。中间产品贸易强调的是贸易产品的类型或属性,与之相对的是初级产品贸易和最终消费品贸易。中间产品贸易可以直观地呈现国家之间在跨国供应链中的上下游关系,但无法清晰地反映产品价值的国别构成。增加值贸易不能区分初级产品、中间产品与最终消费品三类不同产品的进出口情况,但可以体现不同国家创造增加值的总体能力差异,由此界定各国参与全球价值链的广度与深度。基于此,同时关注中间产品贸易和增加值贸易两个方面,可以更为全面地展现国际贸易视角下泰国参与全球价值链的情况。

(一)泰国中间产品贸易情况

从中间产品贸易情况来看,近十年来泰国对全球价值链已实现较大规模的融入,而且融入状态趋于稳定,即贸易规模与结构等未发生大幅度变动。图1和表1分别呈现了2011—2020年泰国中间产品进出口规模及其分别在所有商品进出口规模中的占比情况,以及中间产品贸易的商品结构:

第一,就进口而言,泰国中间产品进口规模与占比都较大,且以较小的幅度波动上涨。进口规模大致在1700亿美元至2600亿美元之间变化,占商品总进口额的比重在68%—76%区间内波动。作为对比,同在东南亚地区且经济发展水平与泰国较为接近的马来西亚和印度尼西亚,在2020年的中间产品进口规模分别为1,294.94亿美元和952.70亿美元,分别占其商品总进口额的68%和67%,无论规模还是比重都略小于泰国。(5)详细数据请参见UN Comtrade Database, https://comtrade.un.org/(访问日期:2021年9月16日)。泰国中间产品进口规模最大的部门是第二大类“工业用品”,该门类下的“加工工业用品”(表1第22类)比重最高,在中间产品进口额中所占比重长期稳定地超过36%;其次是“燃料与润滑剂”,以及“资本货物及其零附件”部门(表1第31类和第42类),但从2011年到2020年,这两大门类下中间品进口的进口规模及其占比都略有下降;再次是“运输设备及其零附件”,其规模和比重在过去十年间都有所增长(表1第53类)。(6)根据经济大类(Broad Economic Categories,简称BEC)分类统计标准,贸易的商品划分为资本品、中间产品和消费品三大类,其中中间产品包括以下8类:111 主要用于工业的初级食品和饮料;121 食品和饮料(加工,主要用于工业);21 其他地方未规定的工业用品(初级);22 其他地方未指定、加工的工业用品;31 初级燃料和润滑剂;322 加工燃料和润滑剂(除汽油外);42 资本货物的零附件(运输设备除外);53 运输设备的零附件。参见“5th revision of the Classification by Broad Economic Categories(BEC)”, UN TRADE STATISTICS, https://unstats.un.org/unsd/trade/classifications/bec.asp(访问日期:2021年5月15日)。

第二,就出口而言,泰国的中间产品出口是该国商品总出口的最大组成部分,规模变化幅度总体较小。在2011—2020年间,泰国中间产品规模总体在1000亿美元至1300亿美元之间波动,占商品总出口额的比重也稳定在48%至53%之间。与进口的情况相反,泰国的中间产品出口能力与马来西亚、印尼等国相比总体较低。2020年,马来西亚中间产品出口额1,599.70亿美元,占总出口额比重为68%;而印尼的中间产品出口规模为1,160.70亿美元,虽略低于泰国,但占比却高达71%,比泰国高出约20%。(7)详细数据请参见UN Comtrade Database, https://comtrade.un.org/(访问日期:2021年9月16日)。此外,与进口的情况相似,泰国中间产品出口的部门也以“加工工业用品”“资本货物的零附件”和“运输设备的零附件”为主。其中,除“资本货物的零附件”的规模与占比略有下降外,其余两类产品的规模和比重都有所扩大。

第三,泰国中间品产品贸易长期处于逆差状态,即中间产品进口额明显高于出口额。在2011—2020年间,逆差额大致在200亿美元到700亿美元之间,总体呈现波动下降的趋势。相较之下,马来西亚和印尼的中间产品贸易则呈现出顺差格局。尽管顺差规模并不庞大,2020年两国顺差额分别为305亿美元和208亿美元,(8)详细数据请参见UN Comtrade Database, https://comtrade.un.org/(访问日期:2021年9月16日)。但这已经足以说明马来西亚和印尼的中间产品生产能力总体上略比泰国突出。

图1 2011—2020年泰国中间产品进出口与商品总进出口情况数据来源:UN Comtrade Database.

表1 2011年与2020年泰国进口、出口中间产品结构对比 (单位:%)

中间产品的多次出入境是全球价值链运作的主要特点之一,(9)余心玎、杨军、王苒、王直:《全球价值链背景下中间品贸易政策的选择》,《世界经济研究》2016年第12期,第47页。中间产品贸易不以最终消费为目的,而主要服务于各国内部的加工生产。泰国中间产品贸易规模与比重变化以及横向比较结果说明,产业内与产品内贸易已逐渐取代产业间贸易成为泰国对外贸易活动的支柱,这是泰国融入全球价值链的直观表现。此外,从进口与出口情况的对比结果来看,相比于中间产品生产,泰国加工制造的优势与能力相对突出,这又说明泰国在全球价值链上总体仍处于中下游地带;不过,中间产品出口规模与占比的小幅度扩大或增加,也反映了过去十年间泰国在全球价值链上正在实现小范围的地位升级,只是现阶段这种升级仍局限在中下游地带之内。

(二)泰国增加值贸易情况

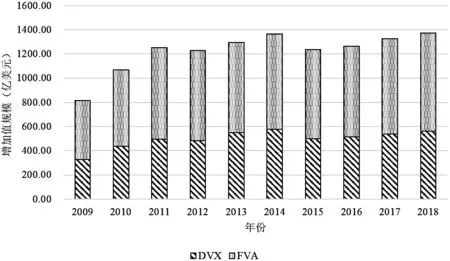

通过剖析中间产品贸易,可以对一国参与全球价值链的情况进行浅层次的观察。在此基础上,还需借助增加值贸易的情况来进一步厘清该国参与全球价值链的深度。对于增加值贸易的分析,主要可以围绕以下几个指标展开:一是“本国出口中的本国增加值”(DVA);二是“本国出口中的他国增加值”(FVA),也称一国参与全球价值链的后向关联(backward linkage),二者之和为本国的“增加值总出口”;三是“他国出口中的本国增加值”(DVX),也称一国参与全球价值链的前向关联(forward linkage)。图2和图3分别呈现了2009—2018年泰国在这4个指标上的表现。

图2 2009—2018年泰国增加值总出口分布情况数据来源:UNCTAD-Eora Global Value Chain Database.

图3 2009—2018年泰国参与全球价值链的前向与后向关联规模数据来源:UNCTAD-Eora Global Value Chain Database.

首先,泰国增加值总出口规模总体呈现扩大趋势,其中他国创造的增加值规模小于本国创造的增加值。如图2所示,在泰国的增加值总出口中,由他国创造的增加值占比相对较小,且从2009年的32%下降至2018年的31%;由本国创造的增加值占据相对较大的比重,且在这一时间段内略有上升。

其次,泰国参与全球价值链的规模有所扩大,其中后向关联规模明显大于前向关联规模。如图3所示,从2009年到2018年,泰国的后向关联规模由487.65亿美元逐渐增长至812.11亿美元,年均增长率约为5.8%;前向关联规模则由328.45亿美元波动增长至559.79亿美元,年均增长率约为6.1%。

总体而言,在国际贸易视角下,泰国对全球价值链的参与凸显了“融入”的特征,具体表现在3个方面:第一,无论是中间产品还是增加值,泰国贸易额都有所增长,说明其参与全球价值链的范围或规模正在扩大;第二,中间产品贸易逆差,以及后向关联明显大于前向关联,则反映了泰国在全球价值链上主要处于中下游地带的事实;第三,中间产品进口额的总体下降趋势,增加值总出口中由本国创造的增加值相对增长,以及前向关联的小幅度提高,则在一定程度上反映出泰国在全球价值链中地位的缓慢“升级”。

泰国支柱产业之一——汽车制造业参与全球价值链的情况可以视为上述特征的一个“缩影”。2019年,泰国已成为世界第11大汽车生产与销售国,也是东南亚第一大汽车制造国。近年来,泰国汽车年产量约200万辆,出口额占该国商品总出口额约8%,泰国GDP约12%来源于汽车产业。(10)“Thailand’s Automotive Industry: The Next-Generation”, Thailand Board of Investment, March 25, 2015, https://www.boi.go.th/upload/content/BOI-brochure%202015-automotive-20150325_70298.pdf;“Automotive Industry”, Start Up in Thailand, https://startupinthailand.com/thailand-industries/automotive-industry/.在汽车整车生产与出口规模不断扩大的同时,泰国境内的汽车零部件生产企业数量也明显增加。(11)Ikuo Kuroiwa,“The Automotive Value Chain in Thailand”,Working Papers DP-2016-33, Economic Research Institute for ASEAN and East Asia(ERIA), 2017.从1990年到2017年,汽车部门总出口额中的本国增加值占比已实现从31%到49%的跃升(详见图4),说明在此期间,泰国正逐渐由汽车“零部件组装者”成长为“零部件生产者”,这是全球价值链融入与地位升级的直观表现。(12)关于泰国汽车制造业发展的详细情况,参见Peter Wad,“The Automobile Industry of Southeast Asia: Malaysia and Thailand”, Journal of the Asia Pacific Economy, Vol. 14, No. 2(2009), pp. 172-193;王勤、林少霞:《泰国汽车产业的国际竞争力》,《南亚东南亚研究》2019年第3期,第76-89页;王勤、林少霞:《东盟国家汽车工业的发展:产业政策与跨国公司的驱动》,《云大地区研究》2019年第2期,第40-61页。

图4 1990年与2017年泰国汽车出口额中的增加值来源说明:左图为1990年情况,右图为2017年情况。数据来源:UNCTAD-Eora Global Value Chain Database.

三、游离:跨国投资视角下泰国对全球价值链的参与

跨国投资视角聚焦于外国直接投资及其对泰国参与国际生产分工的影响。与大多数东南亚国家相似,泰国主要通过转向出口导向型发展战略,并在发达国家对外产业转移的契机下实现经济起飞。(13)Kiyoshi Kojima,“The ‘Flying Geese’ Model of Asian Economic Development: Origin, Theoretical Extensions, and Regional Policy Implications”, Journal of Asian Economics, Vol. 11, Issue 4(2000), pp. 375-401; 徐建国、吴洪主编:《东南亚国家经济发展研究》,昆明:云南科技出版社,1988年,第283-288页;王正毅:《边缘地带发展沦:世界体系与东南亚的发展(第二版)》,上海:上海人民出版社,2018年,第124-184页。因此,对泰国参与全球价值链的分析,离不开对于外国直接投资与外资企业的讨论。

(一)泰国吸引外国直接投资概况

20世纪70—80年代,为配合出口导向型发展战略的全面推进,泰国政府开始修改或新订有关外国投资的法规。但在20世纪90年代以前,泰国所利用的外资总体上以贷款为主,直接投资为辅。在1960—1990年间,外国贷款在泰国累计利用外资总额中所占比重高达78.6%,而外国直接投资的占比尚不足21.8%。(14)韩锋:《泰国经济的腾飞》,厦门:鹭江出版社,1995年,第156页。20世纪80年代末期,面对日元升值以及日本和东亚“四小龙”加大对外投资与产业转移力度的国际机遇,泰国政府进一步放宽对外资的限制,出台更加优惠、便利的投资政策,泰国由此迎来了外国直接投资的高潮。1988年,泰国吸引外国直接投资流量年增长率高达212.4%,1990年也首次突破20亿美元,达到25.8亿美元。(15)详细数据请参见UN Comtrade Database, https://comtrade.un.org/(访问日期:2021年10月16日)。图5、表2和表3分别呈现了近年来泰国吸引外国直接投资的规模、国别分布与产业分布情况,结合横向比较的一些信息,泰国吸引外国直接投资主要表现出以下3个方面的特点:

首先,2009年以来泰国FDI流量波动明显,FDI存量表现较为突出。如图5所示,除去2020年新冠肺炎疫情蔓延导致全球直接投资普遍萎缩这一特殊情况,泰国在2009—2019年间,吸引外国直接投资流量最低年份(2011年)仅13.7亿美元,最高年份(2013年)则高达154.93亿美元。相比较之下,泰国是同时期东南亚国家之中吸收外国直接投资流量最不稳定的国家,但在一些年份里则成为吸收外资的高地。例如,在2010年和2013年,泰国在东南亚国家中是仅次于新加坡的第二大FDI目的地,2018年吸引FDI流量也仅次于新加坡和越南。若从存量角度看,截至2020年,泰国又是东南亚国家中除新加坡外吸收外国直接投资存量最多的国家,规模达到2,718.3亿美元。(16)关于东南亚其他国家吸引FDI的情况,以及泰国吸引FDI存量的数据,请参见UN Comtrade Database, https://comtrade.un.org/(访问日期:2021年10月16日)。此外,FDI流量在泰国GDP中所占比重长期在3%上下浮动,说明外资在泰国的经济增长中占据着较为重要的地位。

其次,从外国直接投资的国别或地区分布看,泰国的外资来源高度集中,其中日本的地位尤为突出。如表2所示,泰国外资来源地聚集在东亚地区,日本、新加坡和中国香港依次位列前三,2020年三者投资存量占泰国FDI总存量的比重高达60.2%,其中仅日本一国所占比重就超过了30%。

最后,从外国直接投资的产业分布看,泰国的“汽车及其零部件”“电器与电子产品”和“石化及化工产品”是最受外资青睐的部门。表3列举了泰国吸引外资最多的十大产业部门,这些部门占据了泰国近80%的外来投资,其中又以“汽车及其零部件”“电器与电子产品”和“石化及化工产品”3个部门最为典型。截至2019年,3部门吸引外资额分别为700.67亿美元、554.28亿美元和389.48亿美元,依次占同期泰国外资总额的25%、20%和14%。与此同时,这3个部门也是泰国创造与出口增加值的“主力”。

图5 2009—2019年泰国吸引FDI流量及其占GDP比重数据来源:UNCTADstat.

表2 2014—2020年泰国FDI主要来源地及其投资存量 (单位:亿美元)

表3 2019年泰国吸收外来直接投资前十大产业

(二)外资企业参与泰国产业进出口活动情况

从泰国吸引外国直接投资的情况来看,泰国国内经济的诸多特性其实是由外资与外资企业塑造和界定的。在此前提下,要深入理解泰国参与全球价值链的本质,还必须剖析外资企业参与该国产业进出口活动的情况。

一方面,泰国的产业活动相当一部分是由外资企业主导开展的。如表4所示,泰国外资企业数量可观,从2010年到2017年就实现了近47%的增长,总数将近5000家。在此基础上,外资企业的生产规模庞大,2017年产值已超过96,673.44亿泰铢,较2010年增长近51%。外资企业还是泰国进出口活动的主要拉动者或实施者。从2010年到2017年,这些企业的商品进口额占泰国商品总进口额的比重由41.41%上升至43.78%;在出口方面的占比更为突出,由46.08%增长至53.85%。换言之,上文相关贸易数据所体现出来的泰国对全球价值链的“融入”,较大一部分其实是由在泰外资企业贡献的。

表4 2010年与2017年泰国境内外资企业概况

另一方面,外资企业在泰国的生产活动更多以外资企业而非泰国本土企业为支撑。如前所述,日本是泰国外资的最大来源国,日资企业的活动情况在一定程度上可以折射泰国外资企业生产活动的全貌。图6展现了2012年和2017年在泰日资企业原材料和零部件的来源构成。其中,从泰国本地获取原材料和零部件的比重出现小幅度上升,大致从2012年的53%上升至2017年的57%,这与国际贸易视角下泰国在全球价值链中地位略有升级的判断是相符的。但与此同时,在泰日资企业仍有相当一部分原材料和零部件是从泰国境外获取的,其中从中国获取原材料和零部件的比重还略有扩大。此外,若再对位于泰国的这部分企业进行剖析,又可以发现,即使是从泰国本地获取原材料与零部件,其中也有绝大部分(约58%)来源于在泰外资企业,而非泰国本土企业。

图6 2012年和2017年在泰日资企业的原材料与零部件来源数据来源:JETRO.

这背后隐含了泰国吸引外国直接投资的演进过程:在投资初期,相关企业倾向于在泰国布局加工组装基地,逐步提高了泰国的生产与出口能力;而随着生产规模的扩大,为了降低运输成本,外资企业又寻求在泰国设立中间产品或零部件生产基地,或者吸引其他零部件生产商在此布局,以更好地服务于加工组装。这一演进过程映射到泰国的对外贸易中,就呈现出了泰国不断融入全球价值链,且地位小幅度提升的繁荣景象。但从本质上看,这种融入与提升是外资企业在泰国投资与生产布局的扩大与升级。在整个演进过程中,泰国参与全球价值链的国内要素长期以相对初级的劳动力为主,(17)林锡星:《开放经济政策与泰国的发展》,《东南亚研究》1998年第3期,第32-33页。而资本、技术等有助于提升一国在全球价值链中地位的高级生产要素,主要还是外资企业提供的。因此,泰国对全球价值链的融入,实际上是一种“代理式融入”——泰国成为了外资企业参与全球价值链的“代理人”。

总体而言,从跨国投资视角看,泰国实际上是“游离”于全球价值链之外的。这主要表现在以下3个方面:第一,外资企业在泰国的生产活动中占据着重要甚至主导地位,泰国境内创造和输出的增加值较大比重实际上也是由外资企业创造的;第二,在泰外资企业的原材料与零部件来源渠道更为多元,除了从泰国当地获取外,还倾向于从母国或第三国进口原材料与零部件,因此,泰国在全球价值链中后向关联规模的扩大,也在很大程度上有赖于在泰外资企业的扩产;第三,泰国中间产品生产与出口能力的提升,或在全球价值链中前向关联规模的扩大,实际上也得益于外资企业在泰投资布局策略的调整——原本在泰建立制造业加工厂的外资企业,随着生产规模的扩大与运输成本的提高,进一步在泰国设立零部件生产线,或者吸引相关的中间产品生产商对泰投资。

这在泰国汽车制造业中的表现尤为典型。如图7所示,泰国绝大部分汽车产能是由外资企业创造的,其中仅日本一国的汽车企业(包括合资企业)的产能占比就超过了70%。又如图4所示,2017年与1990年相比,泰国的本国增加值在汽车部门出口总额中所占比重上升了18%;与此同时,来自日本的增加值占比也出现了较大幅度的下降,即由26%降至8%。这与日本企业加大对泰国汽车中间产品制造环节的投资不无关联。泰国增加值占比的上升和日本增加值占比的下降,从根源上看只是中间产品生产的地点发生了转移,而中间产品生产的主体并未产生实质性改变。一般而言,汽车产业的特点主要表现为由汽车品牌大国及其关键企业进行统一布局,(18)Timothy Sturgeon, Jack Daly, Stacey Frederick, Penny Bamber and Gary Gereffi,“The Philippines in the Automotive Global Value Chain”, Center on Globalization, Governance & Competitiveness, Duke University, May 2016.大型汽车企业在泰国汽车产业链的演变中发挥着主导作用。以在泰国最大的日资汽车企业——丰田为例。自20世纪90年代中后期以来,丰田汽车一直致力于在泰国培育供应商并建立日益完整的供应链,截至21世纪初,该企业已带动70余家日本合资企业以及与丰田有关的企业作为丰田的核心汽车部件供应商入驻泰国,这部分供应商占丰田在泰国生产输入额的比重高达79%。(19)林丽钦:《跨国公司与泰国汽车产业集群的关系研究》,《东南亚纵横》2011年第6期,第20页。

图7 2019年泰国汽车产能分布情况数据来源:FTI, Thailand Auto Book, compiled by Krungsri Research, 转引自“Automotive Industry”, Start Up in Thailand, https://startupinthailand.com/thailand-industries/automotive-industry/.

四、泰国在全球价值链中地位困境的成因

泰国参与全球价值链的情况总体表现出既融入又游离的矛盾性,或者说,泰国对全球价值链的融入只是一种“代理式融入”。在国际贸易维度,泰国的中间产品贸易与增加值贸易规模及其相关比重持续扩大,这确实是其融入全球价值链且缓慢实现地位提升的一种直观表现。但在跨国投资维度,与泰国本土企业相比,泰国境内外资企业的生产活动更加活跃,并对泰国融入全球价值链作出更加突出且不可或缺的贡献。这反映了泰国在全球价值链中地位的提升很大程度上只是外资企业在泰国生产战略布局的调整与升级。一旦外资企业抽离,泰国参与全球价值链的规模与深度也将大幅度缩小。从这个意义上看,泰国其实又是游离于全球价值链之外的。理解泰国这种地位困境的成因,需要同时关注国际与国内两个层面的因素。

(一)国际因素:经济全球化为泰国参与全球价值链带来机遇

泰国参与全球价值链现状与特点的形成,可以在该国最初被纳入全球价值链的方式与过程中寻得缘由。20世纪80—90年代是包括泰国在内的东亚“四小虎”经济高速增长的辉煌期。在这一时期内,对于全球多边贸易体制改革具有里程碑意义的关税与贸易总协定(GATT)乌拉圭回合谈判正式启动,并取得诸多积极成果,经济全球化由此进入高峰期。与此同时,日本、中国香港等发达经济体也大幅度增加对上述国家直接投资,并为其参与全球价值链提供最初动力。

1986—1994年的乌拉圭回合谈判以及1995年世界贸易组织(WTO)的正式成立为主要标志性事件,经济全球化进入了新的时代,包括泰国在内的东南亚国家得以在更加宽松自由的环境中融入全球经济。丹尼·罗德里克(Dani Rodrik)和张夏准(Ha-Joon Chang)等学者对这一时期全球发展环境的特征作了如下描述:新自由主义兴起并成为主导国际经济与政治关系的主流意识形态,与此同时,技术创新降低了跨国运输成本与通信成本,世界各国逐渐取消了对货物贸易、服务贸易和资本流动的限制,国际贸易与跨国资本流动空前繁荣。尽管上述学者都认为新的全球发展环境从长远来看对后发展中国家可能不利,但他们也承认当时这些国家在新环境中得以与世界经济接轨,而且从中获得了大量的收益。(20)[美]丹尼·罗德里克:《新全球经济与发展中国家:让开放起作用》,王勇译,北京:世界知识出版社,2004年,第3-4页;[英]张夏准:《富国陷阱——发达国家为何踢开梯子?》,蔡佳译,北京:社会科学文献出版社,2020年,第16-19页。

在经济全球化高峰期,全球价值链所覆盖的地域范围大幅度扩张。以泰国为代表的后发展中国家即使尚不具备足够的跨国经济活动优势与能力,如高超的技术创新水平、强大的生产能力和国际运输能力等,也能凭借低廉的劳动力成本迅速被发掘并纳入全球价值链之中。

一方面,在国内生产与消费能力相对较低的条件下,泰国面向发达国家的最终消费品出口,就成为其与世界进行增加值交换、尤其是输出增加值的必要平台。而乌拉圭回合达成的《农产品协议》《纺织品服装贸易协议》等文件大幅度削减了泰国对发达国家出口相关产品的关税水平和非关税壁垒,(21)张汉林、马凤琴:《论乌拉圭回合最后文件与发展中国家贸易发展》,《国际商务》1995年第4期,第53-57页。这对于在农产品种植与加工、以及纺织服装制造方面具有相对优势的泰国而言是重大利好,泰国对发达国家出口相关产品的规模因此得以扩大。这是该国最初融入全球价值链的背景条件。

另一方面,乌拉圭回合谈判结果还助推跨国投资的自由化,为日本等发达国家扩大对泰国的投资提供更为便利的条件,泰国对外中间产品贸易因此得以迅速兴起。谈判达成的《与贸易有关的投资措施协议》(TRIMs)是WTO协议的重要组成部分,其宗旨在于促进投资自由化,为扩大世界贸易扫清一些跨国投资规则方面的障碍。(22)关于该协定的介绍,详见盛斌:《WTO与多边投资协定》,天津:天津大学出版社,2003年,第4章。该协定最重要的条款之一是要求东道国放宽生产的原产地限制。在这一规定之下,对泰投资的跨国企业在泰国的加工制造活动更加灵活——既可以从泰国以外获取零部件,又能够在泰国生产零部件再出口他国,进而带动泰国更紧密地嵌入国际生产分工网络。此外,20世纪80年代中后期日美贸易摩擦以及日元升值也成为日资企业扩大对泰投资的特殊契机。在这一时期,日本对泰国直接投资的领域开始由初级的加工制造扩展至技术水平更高的零部件生产。例如日产等汽车公司在当地建立汽车引擎工厂,并以周边国家为出口对象;藤仓电线公司也建立了电子机械用的专用高级电缆工厂等。(23)樊勇明:《日本的投资与亚洲的崛起》,上海:三联书店上海分店,1991年,第163-169页。基于此,泰国在相关产业的全球价值链中得以参与更多的环节。

(二)国内因素:泰国依附式产业发展政策限制其对全球价值链的真正融入

经济全球化为泰国在自身条件不足的情况下参与全球价值链创造了必要的外部环境,但外部环境能够发挥作用,归根结底还需依托于泰国特定的产业政策。总体来看,经济全球化以及由此逐步孕育而成的自由主义秩序对后发展中国家的经济开放施加了更大的压力,其产业政策的选择空间明显缩小。(24)Robert Wade, Governing the Market: Economic Theory and the Role of Government in East Asian Industrialization, Princeton: Princeton University Press, 1990, p. 621.不同发展中国家在此过程中的产业政策选择存在细微差异,其中泰国选择的是更顺应经济全球化要求的道路,即实施了一系列依靠外国资本实现工业发展的政策,这是造就泰国游离于全球价值链之外这一现状的内在根源。(25)笔者此前将泰国的产业发展模式界定为“依附型产业扩张”,与韩国的“自主型产业扩张”形成鲜明对比。在依附型产业扩张模式下,产业发展的主导者为外国企业与资本,产业扩张的基础是消耗劳动力、土地和资源等初级生产要素,产业扩张的方式是接受外资企业的产业转移。本文对于泰国依附型产业政策的讨论,其实正是对泰国政府在依附型产业扩张模式下的相关政策举措的描述。关于依附型产业扩张模式的界定与分析,参见罗仪馥:《对外经济政策、产业扩张模式与经济发展——基于韩国与泰国的比较分析》,《当代亚太》2020年第4期,第104-107页。自20世纪80年代中期至今,泰国产业政策的基本方向总体而言并未发生根本性改变。虽然在1997—1998年亚洲金融危机以及随后由他信·西那瓦执政的数年时间内,泰国国内出现短暂的反全球化浪潮,(26)Kevin Hewison,“Resisting Globalization: A Study of Localism in Thailand”, The Pacific Review, Vol. 13, No. 2(2000), pp. 279-296.但由于保守势力过于强大等原因,他信也未能使泰国的产业发展政策取向由依附型转向自主型。长期以来,泰国的依附式产业发展政策及其对该国参与全球价值链的影响主要表现在以下两个方面。

其一,泰国全面因应WTO的要求,放宽对外资企业的诸多限制,降低甚至废除了外资企业使用本土零部件的要求,这是外资企业得以成为泰国生产活动主导者的前提。1983年,泰国投资委员会颁布旨在鼓励外资入驻泰国的1号法规,放宽外资持股比例限制,并承诺不设置同类型国有项目与外资企业竞争等。(27)吴天青编:《泰国的奖励投资和优惠法规》,《东南亚研究》1988年第4期,第87-91页。此后,泰国政府引进外资的力度持续加大,从1991年颁布《投资促进法》,免除外资企业某些工业设备的进口关税,(28)Thailand Board of Investment, “Investment Promotion Act(No. 2)B.E. 2534”,https://www.boi.go.th/english/download/boi_forms/proact_eng.pdf.到21世纪初他信政府短暂放缓自由化与对外开放但又很快恢复,(29)Richard F. Doner, The Politics of Uneven Development: Thailand’s Economic Growth in Comparative Perspective, Cambridge University Press, 2009, p. 131.再到2016年前后巴育政府提出“工业4.0”战略和东部经济走廊(Eastern Economic Corridor, EEC)建设规划,(30)Petra Desatova,“Thailand 4.0 and the Internal Focus of Nation Branding”, Asian Studies Review, Vol. 42, Issue 4(2018), pp. 682-700.无不以引进更多的外资为目标或手段。外资享受特定的政策优惠及其大量流入,对泰国本土竞争力较弱的民族企业成长壮大极为不利,这是泰国民族企业难以挤进全球价值链,进而导致泰国实质游离于全球价值链之外的主要原因。

其二,泰国主要依赖日本等发达国家获取资本和技术等高级要素,而难以自主培育国内资本和技术要素,最终导致泰国参与全球价值链的本国生产要素长期以劳动力等初级要素为主。(31)国务院发展研究中心赴泰产业政策考察团:《泰国的产业政策与经济发展》,《管理世界》1990年第6期,第125-126页;林锡星:《开放经济政策与泰国的发展》,《东南亚研究》1998年第3期,第32-33页。也有学者将泰国的这种发展战略概括为“外延式”(extensive)战略,与“内涵式”(intensive)战略相对。(32)Richard F. Doner, Gregory W. Noble and John Ravenhill, The Political Economy of Automotive Industrialization in East Asia, New York, NY: Oxford University Press, 2021, pp. 93-126.以汽车制造业为例,近年来泰国政府致力于推动汽车产业转型升级,借此提高泰国在全球汽车产业链中的增加值占比。对此,泰国政府的实施路径并非以提高本国的研发能力为主体,而是更多地依靠鼓励外资入驻与引进技术。2017年,为了大力发展电动汽车制造业,泰国政府启动了电动汽车制造商和零部件制造商的促销特权计划,为外资企业提供5—8年免税期和汽车、机械进口免税的优惠。(33)张琪:《泰国电动汽车产业的“五年区域枢纽”愿景与前景》,《中国对外贸易》2020年第9期,第20-22页;王勤、林少霞:《泰国汽车产业的国际竞争力》,《南亚东南亚研究》2019年第3期,第83页。至2018年,泰国投资促进委员会已批准了4项大型投资特别优惠申请,所涉金额近300亿泰铢,其中包括日产和本田两家日本企业的项目。(34)王勤、林少霞:《泰国汽车产业的国际竞争力》,《南亚东南亚研究》2019年第3期,第83页。这一产业政策似乎带来了泰国产业向中高技术水平发展,以及在全球价值链中地位提升的繁荣景象,但实际上泰国参与全球价值链的要素基础尚未发生根本性改变,对于外资企业的依赖程度有增无减,其“代理式融入”全球价值链的处境也被进一步固化。

综上所述,国际层面的经济全球化为泰国融入全球价值链带来机遇,而国内层面的依附式产业发展政策限制泰国对全球价值链的充分融入,这是在国际政治经济学与比较政治经济学视角下解读出来的泰国参与全球价值链地位困境的主要成因。当然,除这两方面因素外,泰国“既融入又游离”于全球价值链状态的形成还存在其他辅助性的原因。例如,从历史文化的角度看,泰国未受过真正的殖民统治和严重的战争破坏这一特殊经历,使得经济民族主义在泰国的表现不那么突出,这也是泰国可以较快同时实现贸易、投资与金融的对外开放,并允许外资在本国经济发展中占据如此重要地位的原因。

五、泰国突破全球价值链地位困境的前景

从泰国在全球价值链中地位困境的成因看,突破这种困境的关键在于国际开放条件与泰国国内产业政策两个方面。虽然国内因素更具有根本性,但从泰国国内政治经济格局来看,当前泰国主动转变依附式产业发展政策难度较大,(35)罗仪馥:《东亚产业链变迁与跨越“中等收入陷阱”——以泰国的经济发展为例》,《东南亚研究》2021年第1期,第38-63页。因此短期内突破困境的路径可能主要表现为外部环境产生倒逼效应。就国际环境而言,一方面,现阶段大国战略竞争激化、新冠肺炎疫情蔓延以及WTO改革受阻等诸多现实条件使经济全球化难以实现新的突破。全球价值链的发展因此还出现了断裂、重组与回缩的“逆潮”,除以越南为代表的新兴发展中国家能够清晰显见地从中获得发展机遇外,其他大多数国家主要面临风险或不确定性,泰国总体而言属于后者。(36)关于全球价值链重构的表现及其成因的讨论,参见李坤望、马天娇、黄春媛:《全球价值链重构趋势及影响》,《经济学家》2021年第11期,第14-23页;杨丹辉、渠慎宁:《百年未有之大变局下全球价值链重构及国际生产体系调整方向》,《经济纵横》2021年第3期,第61-71页;罗仪馥:《全球价值链重构与中国对越投资前景》,《云大地区研究》2019年第2期,第74-104页;等等。但另一方面,伴随着逆全球化浪潮的兴起,区域一体化却得到加强,(37)张宇燕:《全球化、区域化和平行体系》,《世界经济与政治》2020年第1期,第1页。RCEP便是在这种背景下加速成型,并于2022年1月1日正式生效。作为有史以来泰国所参与的规模最大的区域自贸协定,RCEP或许可以为泰国突破现有的全球价值链地位困境创造契机。

RCEP文本中与全球价值链的发展密切相关的条款主要包括消除关税壁垒、支持区域产业链供应链发展和便利外国直接投资3个方面,(38)关于RCEP文本的详细内容,请参见中国自由贸易区服务网,http://fta.mofcom.gov.cn/rcep/rcep_new.shtml(访问日期:2021年9月10日)。这些规则将从以下3个角度对泰国参与全球价值链产生影响。

第一,RCEP可能强化泰国在国际贸易维度融入全球价值链的表现。RCEP致力于消除关税壁垒,成员之间的关税减让承诺以“立即降至零关税”和“十年内降至零关税”两种形式为主,最终在货物贸易方面的整体开放水平将超过90%。据泰国商业部对外贸易谈判厅的统计,在协议生效后,RCEP成员自泰国进口立即减为零关税的商品多达29,891种,其中包括汽车及零配件、塑料、化学品、电子设备零件以及电脑及配件等制造业中间品;另外还有近万种商品的关税将在10—20年内逐步降至零。(39)《自2022年1月1日RECP生效开始,泰国进口产品超2.9万种减税到0%》,中华人民共和国驻泰王国大使馆经济商务处,2021年11月9日,http://th.mofcom.gov.cn/article/jmxw/202111/20211103216218.shtml。在这一前提下,泰国面向RCEP成员国的中间产品或增加值贸易规模将有所扩大,未来其在国际贸易维度融入全球价值链将有更加突出的表现。

第二,RCEP可能使泰国对全球价值链的参与进一步由全球层面聚焦至区域层面。事实上,RCEP内部已形成紧密的产业链关联,主要表现为中间产品贸易在RCEP成员国之间的贸易中占据主体地位,2017年RCEP国家与其他成员国的前、后向关联度占各国境外总关联度的比重普遍超过40%,泰国也不例外。(40)陈凤兰、陈爱贞:《RCEP区域产业链发展机制研究——兼论中国产业链升级路径》,《经济学家》2021年第6期,第70-80页。近年来泰国所参与的对外经济活动也高度集中于亚太区域层面,尤其是RCEP成员范围之内。在贸易方面,中国、日本、新加坡、马来西亚、越南、澳大利亚等RCEP成员国在泰国的主要贸易伙伴排名中均位居前列;在投资方面,2014年以来,来自RCEP成员国的FDI存量占泰国吸收FDI总存量的比重一直维持在55%左右,2020年更创历史新高,约为57%。(41)详细数据,参见ASEANstat, https://data.aseanstats.org/(访问日期:2021年10月31日)。

在此基础上,RCEP采用“区域原产地累积”规则,即允许货物的原产成分在RCEP成员国之间进行累积,降低产品获得协定项下原产资格的门槛,促进生产要素在区域内的自由流动,为成员国之间的生产分工合作提供更加便利的条件,同时减少成员国对区域外增加值的依赖,最终促进区域产业链供应链的发展。对于泰国而言,这一变化意味着中间产品和增加值的输入来源将更加集中在RCEP成员国范围内,面向相关国家输出中间产品与增加值的动力也更大,客观上使泰国对全球价值链的参与更加聚焦于亚太区域层面。此外,与全球层面的价值链相比,现阶段亚太区域层面的价值链衍生自“雁行”模式下的跨国生产网络,区域价值链的紧密度和黏性较高,抵御大国战略竞争等国际因素冲击的能力也相对较强。(42)倪月菊:《RCEP对亚太地区生产网络的影响——一个全球价值链视角的分析》,《东北师范大学报(哲学社会科学版)》2021年第3期,第55-56页。从这个角度看,由全球转向区域层面,还有利于泰国对价值链的稳定参与。

第三,RCEP可能成为倒逼泰国本土企业成长与真正融入全球价值链的动力。RCEP在促进外国直接投资便利化方面多有发力。协定要求成员国采用负面清单的方式取消或放宽对制造业、农业、林业、渔业和采矿业投资的限制性措施,提高相关规则透明度与协调度,降低外国投资者在RCEP成员国设立公司的时间成本等。这意味着RCEP成员国之间直接投资的门槛将有所降低,但这并不等同于泰国在RCEP生效之后可以吸引更多的外国直接投资。一方面,RCEP在某种程度上弱化了东南亚国家之间的差异性,泰国在吸引外资方面的政策优势,在越南、柬埔寨等新兴发展中国家中也有所体现;另一方面,越南等国的劳动力成本优势更加突出,在参与中低端制造业或中高端产业的低端环节上更具有竞争力,越南等国近年来也确实成为了外国直接投资的新热土。(43)聂慧慧:《越南:2020年回顾与2021年展望》,《东南亚纵横》2021年第1期,第81-89页。此外,泰国与越南等国参与全球价值链的环节相似,目前都以中低端环节为主,(44)李颖婷、崔晓敏:《亚洲产业链:现状、演变与发展趋势》,《国际经济评论》2021年第2期,第151-152页。相关国家存在客观的产业竞争关系。(45)张彦:《RCEP区域价值链重构与中国的政策选择——以“一带一路”建设为基础》,《亚太经济》2020年第5期,第18页。

基于此,未来泰国在吸引外国直接投资上可能面临来自越南等国的更大竞争压力,即外国直接投资将优先选择越南等国而非泰国,而缓解这种压力的关键在于发掘泰国在劳动力成本以外的要素优势或者其他泰国特有的政策优势。与越南等新兴发展中国家相比,泰国启动工业化进程与经济起飞的时间较早,虽然目前经济发展尚未实现从中等收入水平向高收入水平的跨越,但还是具有一定的“先发”优势,主要表现为泰国企业通过外资企业引进了更多的技术和积累更多的经验,劳动力素质有所提高,企业成长的条件相对更为成熟。因此,若外国直接投资热度下降,泰国所能依赖的外资相对减少,其企业反而可能获得更大的成长空间,更加独立地融入跨国分工网络之中,并促进泰国对全球价值链的实质参与。不仅如此,由于外国直接投资主要进入中低端产业或高端产业的低端环节,泰国减少对外资的依赖以及本土企业的成长可能还有助于提升泰国在全球价值链中的地位。

综上所述,RCEP生效可以促进泰国与成员国之间的中间产品或增加值贸易,有助于泰国以既有方式进一步融入全球尤其是区域价值链中;RCEP还有助于促进区域内部直接投资的自由化与跨国生产分工的深化,但在越南等其他RCEP成员国的竞争压力下,泰国吸引外国直接投资的难度增加,这可能倒逼泰国本土企业成长,并在一定程度上缓解其实质上游离于全球价值链的处境。

六、结论与启示

本文的基本结论是,从国际贸易角度解读,泰国融入全球价值链的程度与深度逐渐强化,但若将跨国投资纳入考量,泰国在某种意义上又是游离于全球价值链之外的。这种地位困境根源于经济全球化达到高峰的特定时代条件,以及泰国依附式的产业发展政策。在当前大国战略竞争与逆全球化成为突出特征的新时代背景下,RCEP生效可能使泰国对全球价值链的参与日益由全球层面聚焦至区域层面,为泰国突破这种地位困境带来一些机遇。基于上述研究过程与结论,本文的研究意义与启示主要包括以下3个方面:

第一,通过对泰国这一典型国家的讨论来强调与证实,当我们考察一国参与全球价值链的情况时,应该更加全面地考虑国际贸易、直接投资与跨国生产等多个维度的表现,才能使该国参与全球价值链的面貌更加立体化,也才能透过“量”的表象看到“质”的本体。

第二,本文并非否认跨国投资的意义,相反,如果没有发达国家的跨国直接投资,很多发展中国家或新兴经济体甚至难以在全球价值链中占据一席之地,也无法在较短时间内实现经济起飞。本文的目的在于厘清像泰国这样的发展中国家参与全球价值链的表象与本质,进而引发另一个层面的反思:对于泰国及其类似发展中国家而言,在实现“代理式融入”全球价值链后,如何摆脱其在全球价值链上的实际“游离”状态,最终达到对全球价值链的真正融入?

第三,在更深远的层次上,本文还涉及一国的对外开放问题。从长期以来世界各国经济发展的经验来看,对外开放对于一国经济起飞与发展的意义已无需多加强调,问题的关键应该在于如何开放或者对外开放的适度性,这也是本文关于泰国参与全球价值链地位困境成因讨论所衍生出的更高层次的问题。在这一问题上,泰国经验为其他中小规模发展中国家提供的启示在于,一国在对外开放的过程中,需要把握好速度与范围,不能激进地在贸易、投资与金融领域全盘开放,避免在未培育起一定的产业与经济发展自主权之前,就将本国的经济置于外来资本的高度干预甚至控制之下。较为理想的开放过程应表现为在贸易、投资与金融领域缓慢且逐步实现对外开放。(46)围绕这一问题,笔者此前已发表相关论文进行讨论,该论文对韩国与泰国对外开放的不同政策、过程与结果展开比较分析,得出的结论是韩国的“递进式开放”政策是其经济发展获得成功的缘由,而泰国的“全盘式开放”政策则是其经济发展相对滞缓的成因。这其实也是对如何对外开放或者开放适度性问题的探讨。详见罗仪馥:《对外经济政策、产业扩张模式与经济发展——基于韩国与泰国的比较分析》,《当代亚太》2020年第4期,第95-123页。

(2021年11月13日,笔者在由厦门大学东南亚研究中心主办的厦门大学南洋工作坊“RCEP框架下东南亚地区价值链的现状与趋势”会议上宣读了本文的研究思路与观点,得到了翟东升教授和吴崇伯教授等多位专家的指点,特此致谢。另外,感谢匿名评审专家提出的修改意见。当然,文责自负。)

猜你喜欢

环渤海经济瞭望(2021年2期)2021-05-08

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

华人时刊(2019年15期)2019-11-26

中国外汇(2019年23期)2019-05-25

华人时刊(2018年17期)2018-11-19

消费导刊(2017年24期)2018-01-31

中国自行车(2017年1期)2017-04-16

市场周刊(2017年1期)2017-02-28

红领巾·成长(2014年9期)2014-10-30