上市公司控股股东股权质押特征和财务行为研究

——基于康美药业的实证分析

2022-05-07 04:45王馨逸刘妍妍杨玥

商展经济 2022年9期

王馨逸 刘妍妍 杨玥

(南京审计大学 江苏南京 211815)

上市公司股权质押是指股东以其所持股权为质押标的物,从银行、证券公司、信托公司、资产管理公司等金融机构融得资金的行为。近年来,我国上市公司股东在融资过程中选择股权质押方式的现象已经十分普遍。截至2021年11月5日东方财富网上的数据,我国共有2522家上市公司存在股权质押行为,超过上市公司的半数,质押笔数总计达到2.01万,质押总市值高达4.07万亿元。在选择融资方式时,股权质押确实是一个上佳选择,一方面股权质押流通性高、变现能力强、操作手续简单。另一方面,股权质押不会影响质权人的控制权和表决权。基于以上优点,股权质押越来越受股东的青睐,而随着股权质押的普遍化,股权质押在现实运用中遇到的问题与漏洞也逐渐显现出来。这些负面因子引起了学者的广泛关注,大量学者对股权质押这一主题进行了多方位研究。在学者的研究中,关于通过股权质押进行市值管理的论述很多,比如李贤等(2020)认为,高质押率强化了上市公司市值管理行为和效果。此外,股权质押下对中小股东的利益侵占、掏空行为、盈余管理也是许多学者的研究对象。在阅读大量文献后发现,学者对于股权质押的特征并未进行系统性的概述,当提及股权质押特征时往往以质押比例或笔数简单代指并由此分析产生的经济后果,但是在A股市场中股权质押导致的经济后果受多元质押特征的影响,这一点并未引起学者的关注。基于此,本文以康美药业为例,详细阐述控股股东股权质押的多元特征,分析这些特征导致的财务行为和最终对上市公司产生的影响。

1 对康美药业的案例分析

1.1 案例公司介绍

康美药业股份有限公司(以下简称“康美药业”)成立于1997年,2001年在上交所上市,股票代码为“600518”。康美药业的业务十分广泛,涵盖药材的种植和交易、前端生产开发和终端销售,业务渗透中医药全产业链的各个关键环节,有效地整合了全产业链资源。

康美案是康美药业最为人知的财务造假事件,引起了巨大轰动,为了便于文章阐述,本文对康美案进行了简单梳理,如图1所示。

图1 康美案始末

1.2 康美药业控股股东及实际控制人情况

康美药业2001年刚上市时,控股股东为普宁市康美实业有限公司,董事长、总经理及实际控制人均为马兴田。普宁市康美实业有限公司于2013年更名为康美实业有限公司,又于2017年更名为康美实业投资控股有限公司。

2020年7月21日,上海证券交易所发布关于对康美药业实际控制人暨时任董事长马兴田及有关责任人予以纪律处分的决定,公开认定马兴田等高管终身不适合担任上市公司董事、监事和高级管理人员。于是,马兴田卸任董事长,由马兴谷接任。

截至2021年11月12日雪球网的信息,康美药业控股股东为康美实业投资控股有限公司,董事长为马兴谷,总经理为刘国伟,实际控制人仍为马兴田,持股比例32.67%。

1.3 康美药业控股股东股权质押基本特征

1.3.1 质押规模

2010年6月3日,康美药业控股股东第一次将康美药业股份进行股权质押,质押比例占其持股比例的30.54%。其后的数年间,控股股东不断进行新的股权质押行为和解压后立即再次质押的循环质押行为。

而在2017年、2018两年间,控股股东股权质押的情况最为疯狂,质押比例居高不下,相较行业平均累计质押占持股比例的48.76%,康美药业控股股东股权质押比例始终在70%以上,到2018年最后一次质押时,控股股东已经累计质押了其持有股份的99.53%,几乎将持有的股权全部质押,达到质无可质的地步,此时控股股东质押规模已经占据上市公司总股本的 32.76%,约三分之一。

1.3.2 质押笔数

自2010年控股股东进行了第一次股权质押后,其后控股股东的股权质押行为愈加频繁,对于新增质押笔数这一指标,整体呈现上升趋势,相较其他年份,2015—2017年质押最为频繁。

康美药业控股股东股权质押的详细信息如表1所示,表1及本文数据主要由Choice金融数据终端、CSMAR数据库和手工进行收集和整理。

表1 控股股东股权质押信息

1.4 康美药业控股股东股权质押的独特特征

1.4.1 精准踩点的质押时点

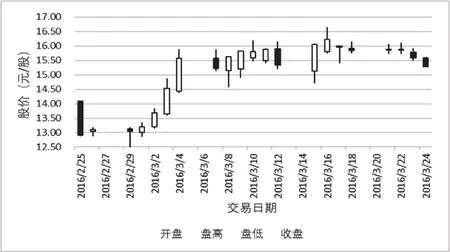

股权质押的价格一般以交易前20个交易日的均价为基准,通常以3~5折算初始交易价格,股价越高融资越高,康美药业控股股东股权质押的时机堪称精准。如2016年3月24日的新增质押,在质押前的20个交易日左右,即2月25日之后,康美药业股价明显上升,具体股价波动如图2所示,图2数据整理自同花顺软件。又如2017年10月初,公司股价呈现明显上升趋势,11月8日,康美控股股东新增质押。多次在控股股东股权质押行为发生前的一个月左右,康美药业股价有突发性或持续性增高,明显有操纵股价之嫌。

图2 2016年2月25日—2016年3月24日康美药业股价图

1.4.2 关系密切的质押机构

在整理CSMAR数据库中康美药业控股股东股权质押明细的过程中发现,控股股东质押质权方中广发证券股份有限公司和广发证券资产管理有限公司两个广发系的公司占据超过半壁江山。经统计,在总计43次质押行为中,质权方为广发证券股份有限公司总计19笔,质权方为广发证券资产管理有限公司总计9笔,两者共计28笔,占总质押笔数的65.12%。

经查找资料发现,两家公司关系极为密切。2001年,康美药业上市时得到了广发证券的保荐,康美药业20年来的增发股票事宜,广发证券几乎都参与其中。企查查数据显示,康美药业2007年6月28日出资1200万元持有广发证券子公司广发基金管理有限公司10%的股权。2015年,广发证券全资子公司广发乾和投资有限公司联合康美药业实控人马兴田的妻子许冬瑾全资持有的普宁市信宏实业投资有限公司(以下简称“信宏实业”),合资成立广东广发互联小额贷款股份有限公司。2018年12月,康美药业因涉嫌信息披露违规遭到立案调查后,广发证券并没有立即和康美药业撇清关系,反而有收购其所持广发系公司股份帮扶脱困之意。

1.4.3 质押期间异常审计定价

康美药业和广东正中珠江会计师事务所有限公司(以下简称“正中珠江”)的合作始于2000年——康美正在筹划上市的时候,至此康美和正中珠江开始了长达19年的合作。

通过对康美药业的历年年报梳理发现,2001—2008年,公司支付给正中珠江的报酬在30万元左右,自2009年开始大幅增加(2009年为80万元)。2010—2018年,康美药业支付给正中珠江的审计费用分别为120万元、180万元、230万元、250万元、320万元、380万元、430万元、495万元,9年来翻了四倍有余。9年时间中,仅此一项支出总计高达2905万元。此外,自2013年起,康美聘任正中珠江为内部控制审计会计师事务所,至2018年共计支付760万元报酬。

1.5 财务行为

1.5.1 股价操纵

上文提到康美药业存在股价操纵之嫌疑。

2019年5月17日,证监会通报康美药业案有关进展中提到康美药业将部分资金转入关联方账户买卖本公司股票。而在2020年5月13日发布的《中国证监会行政处罚决定书》(〔2020〕24号)中也提到2016年1月1日—2018年12月31日,康美药业在未经决策审批或授权程序的情况下,累计向控股股东及其关联方提供非经营性资金11619130802.74元用于购买股票等用途。由此可见,康美药业确有买卖股票操纵股价的行为。

1.5.2 财务造假

为了获取投资者的投资信心和在股权质押等融资行为中获得成功,上市公司可能会联合审计机构粉饰报表。

康美药业在质押期间的外审工作一直由正中珠江负责。2016年、2017年度报告,正中珠江都为康美出具了标准无保留的审计意见,2018年度报告出具了保留意见。而在《中国证监会行政处罚决定书》(〔2020〕24号)中提到康美药业2016年、2017年、2018年度报告和2018年半年度报告中存在虚假记载,虚增营业收入共计291.28亿元,虚增利息收入共计41.01亿元,虚增货币资金886亿元,数额巨大。正中珠江审计时未能识别风险,保持应有的职业怀疑,甚至出现审计项目经理苏创升配合康美财务人员拦截询证函的情况。最终,证监会决定对正中珠江会计师事务所责令改正,罚没5700万元,对相关涉事人员予以警告罚款。

1.5.3 利益输送

据《中国证监会行政处罚决定书》(〔2020〕24号)指出,康美未按规定披露控股股东及其关联方非经营性占用资金的关联交易情况,在2016年1月1日—2018年12月31日,康美在未经决策审批或授权程序的情况下,累计向控股股东及其管理方提供非经营性资金11619130802.74元用于购买股票、替控股股东及其关联方偿还融资本息、垫付解质押款等用途。

1.6 对上市公司的影响

上述财务行为对上市公司产生了一定的负面影响,本文主要从公司总体的风险上升和股价崩盘方面来阐述。

1.6.1 风险上升

高比例频繁质押本就存在极大的风险,而康美药业的质押特征和财务行为更加剧了这种风险。控股股东高比例质押容易引起股东的质疑和恐慌,从而影响股价,并且有控制权转移的风险。例如,金一文化实际控制人四年间频繁进行股权质押,股价一跌再跌,质押股权持续触及平仓线,最终实际控制人为偿还股权质押等债务不得不将控制权转让。尽管康美药业此前对高比例质押做出了回应,表示质押原因出于公司未来发展战略需要,是受限于民营企业融资渠道狭窄的选择,但是媒体和中小股东对其的质疑从未消失。

并且,康美药业和广发证券的亲密关系不但体现在股权质押业务中,而且在公司合作方面两家公司的关系十分紧密,除了上文提到的合资子公司外,康美药业还曾是广发证券的十大股东之一。据广发证券股份有限公司2010年中期年报,信宏实业以7096.46万入股,持股比例2.83%,成为十大股东之一。直到最近的广发证券股份有限公司2021年第三季度报,信宏实业才从其十大股东中消失。

如此亲密的关系之下,很难不让人怀疑在质押过程中的审核是否完备严格,相较其他公司的业务,对康美药业的制约力是否更小。除了高比例质押本身的巨大风险外,若后续质押过程的审核也趋于宽松,那么对上市公司而言,风险系数上升导致公司出现更严重问题的可能性无疑是巨大的。

确实,2019年康美案的发生既震惊了众人,又印证了风险。2020年7月10日,证监会发布公告,由于广发证券在康美药业相关投行业务中的违规行为,拟对广发证券采取行政监管措施。

1.6.2 股价崩盘

康美药业控股股东的不合规质押行为,间接造成了康美药业的股价崩盘。为了以一个较高的股价完成质押行为,融得更多的资金,上文已证实康美药业存在操纵股价的事实。然而,由于此时的股价并非基于其本身价值的真实反映,而是操纵得来,难以持续有力的支撑,由此可以看到,康美的股价在质押前后一直呈现波动状态。股权质押刺激的财务行为——财务造假,也就是康美案曝光以后,康美药业股价不稳。2019年4月29日,康美药业发布《关于前期会计差错更正的公告》后马上开始闪崩,2019年4月30日—5月13日出现了6个跌停;2019年5月17日晚,康美主动申请实施“其他风险警示”,股票简称变更为“ST康美”后,股票又是连续15个跌停,作为曾经的白马股,康美药业不复辉煌,从最高的51.77元,跌倒最低1.66元,现今4元左右。

2 结语

通过对康美药业的案例分析可以较为清晰地发现,控股股东股权质押导致的负面影响从前期的特征中透露出来,任何事件曝光之前其实都有迹可循,可根据对这些特征的分析来规避风险,本文的研究还在继续,尚未完成股权质押的测度构建,为上市公司股权质押风险提供明确指标,希望接下来通过大量案例研究建立测度指标。现仅以康美药业为例从企业、监管机构、媒体三个方面提出一些对规范股权质押的建议:(1)企业应建立内部监管机制对股东股权质押行为进行监督和制约,支持中小股东参与监管体系,构建公平平台。股东个人应有大局意识,以公司前景为重,增加集体责任感,约束自己,在不违法违规的情况下,寻找更优的处事方法。(2)监管机构应建立详细的监管机制、规范条例,完善质押的流程和规范。(3)媒体应关注企业违法违规的股权质押行为,起到监督责任,积极举证曝光。

在上市公司控股股东融资的过程中,股权质押已经十分常见,其中存在一定的风险。本文以康美药业为例,阐述了股权质押的特征,分析了这些特征导致的上市公司财务行为和对上市公司的总体影响,并从企业、监管机构、媒体三个方面提出了一些建议,希望能对规避股权质押带来的风险提供一些借鉴。

猜你喜欢

当代水产(2022年3期)2022-11-17

当代水产(2022年3期)2022-04-26

华声文萃(2022年3期)2022-03-31

证券市场红周刊(2021年45期)2021-11-22

中国品牌(2019年10期)2019-10-15

中国品牌(2019年10期)2019-10-15

证券市场红周刊(2019年32期)2019-08-26

证券市场周刊(2017年14期)2017-05-23

投资者报(2014年26期)2014-07-31