京津冀地区高技术产业地位变化的成因探析

2022-05-22 11:47孙威高沙尔·吾拉孜

智库理论与实践 2022年2期

关键词:协同发展

孙威 高沙尔·吾拉孜

摘要:[目的/意义]京津冀地区是我国重要的科技创新中心,其高技术产业在全国具有重要地位,然而近10年来其地位在全国出现了下降的趋势,分析其地位下降的原因并提出对策建议对于京津冀协同发展和建设世界级城市群具有重要意义。[方法/过程]本文对比分析了2014年前后4~5年京津冀地区高技术产业发展的状况,对其地位下降进行了结构分析,从外部和内部两个方面探讨了其地位下降的原因。[结果/结论]国际制造业回流阻碍了京津冀地区高技术产业引进技术和产品出口。国内长三角、珠三角地区高技术产业的快速发展吸引了更多的优质资源,使京津冀地区高技术产业发展面临困难。固定资产投资规模小、占全国比重低,研发转化率低、地区内差异大,地区和产业关联度弱、协同发展水平低等内部因素制约了京津冀地区高技术产业发展。未来应扩大高技术产业规模,加大科技研发投入和成果转化率,提升本地化水平,健全地区内的产业链。

关键词:协同发展 高技术制造业 非首都功能疏解 京津冀地区

分类号:K902

DOI: 10.19318/j.cnki.issn.2096-1634.2022.02.14

?本文系国家自然科学基金项目“协同发展下北京非首都功能疏解的影响机制与区域效应”(项目编号:41871117)研究成果之一。

1 前言

根据《国民经济行业分类》(GB/T 4754—2017),高技术产业,是指国民经济行业中研究与开发(Research and Development, R&D)投入强度相对高的制造业,包括医药制造,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造,医疗仪器及仪器仪表制造,信息化学品制造等6大类。高技术产业具有知识和技术密集度高、资源和能源消耗少、研究和开发投资大、工业增长率和技术水平高等特点,代表了产业发展的方向。1971年,美国国家科学院在《技术和国家贸易》中首次提出高技术(high technology,High-Tech)的概念,英国政府在撒切尔执政期间把高技术列为国家发展战略。1995年,中国在《关于加速科学技术进步的决定》中提出,要把发展高技术产业摆在优先位置,提高高技术产业的规模效益和在国民经济中的比重,使一些高技术产业逐步成为国民经济的支柱产业。高技术产业在我国取得了快速发展,2018年高技术产业(制造业)主营业务收入15.7万亿元,占规模以上工业增加值的比重为13.9%。

京津冀地区是我国科技和智力资源非常密集的地区,也是创新活力较高的国家科技创新中心,发展高技术产业具有得天独厚的条件和基础,对促进产业结构优化升级、提升区域竞争力、推动京津冀协同发展、建设世界级城市群具有重要意义和作用[1]。然而,根据《中国高技术产业统计年鉴》的计算结果,近10年来,京津冀高技术产业在全国的地位呈现下降趋势,高技术产业主营业务收入占全国的比重由2009年的9.3%下降为2018年的6.1%,逐渐失去了优势地位。在此背景下,本文研究京津冀高技术产业地位下降的原因和对策具有重要的现实意义。

需要说明的是,本文中的高技术产业是指高技术制造业,选取2009—2018年作为研究期。这主要是由于2014年京津冀协同发展上升为国家战略,选取其前后4~5年的數据能够更清楚地反映京津冀协同发展战略下高技术产业发展的状况及其变化。由于《中国高技术产业统计年鉴》中信息化学品制造业数据不全,本文中的高技术制造业只包括其他5类行业。本文的数据来源于《中国高技术产业统计年鉴》《中国科技统计年鉴》以及北京、天津、河北三省市的统计年鉴。

2 地位下降的结构分析

2009—2013年,京津冀高技术产业主营业务收入持续增长,但从2014年开始下降,2018年为9,577亿元。利润总额在2018年之前一直保持稳步增长的趋势,但占全国的比重却由2009年的10.2%下降到2018年的6.6%。总体上来看,过去10年京津冀高技术产业发展比较缓慢,甚至在2014—2018年各项指标呈现下降的趋势(见表1)。

从横向比较来看,京津冀高技术产业主营业务收入和利润总额占全国的比重高于企业数和从业人员平均数占全国的比重,这说明京津冀高技术产业以较小的规模实现了较高的收入和利润。从纵向比较来看,京津冀高技术产业主营业务收入下降了3.2个百分点,利润总额下降了3.6个百分点。虽然2018年主营业务收入和利润总额较2009年有较大的提升,但是其占全国的比重却在下降,且下降幅度较大,这说明京津冀高技术产业的发展速度没有跟上全国的步伐,逐渐失去了在全国的领先地位。

2.1 产业结构分析

电子及信息设备制造业在京津冀高技术产业中的占比最高,2018年主营业务收入达到4,952亿元,占全国的比重达到51.7%,是京津冀高技术产业的支柱行业;其次为医药制造业,2018年主营业务收入达到2,583亿元,占全国的比重达到27%;计算机及办公设备制造业、医疗仪器及仪器仪表制造业总量较低,2018年的比重分别只有9%和8%。航空、航天器及设备制造业主营业务收入在2009—2016年快速上升,2016年总量超过计算机及办公设备制造业,成为京津冀第三大高技术产业(2017年、2018年的数据未公布)。

但是,从京津冀高技术产业占全国的比重来看,除航空、航天器以及设备制造业以外,其余4类行业占全国的比重总体呈现下降趋势。2016年,京津冀航空、航天器及设备制造业占全国的比重达到31.9%,在全国具有绝对优势地位。在国家政策和产业集聚效应的双重作用下,航空、航天器及设备制造业成为京津两市高技术产业的支柱行业,尤其是2014年天津市的航空、航天器及设备制造业主营业务收入在全国位居第2位。相比航空、航天器及设备制造业,其余4类行业的占比逐年下降,在全国的优势不明显(见图1)。

2.2 区域结构分析

从京津冀三省市的情况来看,2018年北京市主营业务收入总量最大,增速最快,超出全国增幅;天津市在总值上排在第二位,但相比2014年下降37.7%;河北主营业务收入最低且增速较慢(见表2)。

由表2可知,京津冀三省市高技术产业发展差距较大,这与三省市本身的产业梯度差不无关系。北京拥有强大的研发创新能力,制造业发展程度高,处于产业链的高端;天津制造业还未完全实现从传统制造业向高技术和战略性新兴产业的过渡;河北省制造业总体上仍处于产业链的低端,优势产业以高耗能、高污染、低附加值的传统产业为主[2]。

3 成因解析

一个地区产业的发展离不开其所处的国内外市场环境[3]。全球化致使制造业在全球范围内形成了按价值链或产业链分工的格局[4-5],然而,近年来国际制造业回流的趋势冲击了原有的分工体系,影响了部分国家和地区的制造业的发展。在国内,地区间竞争关系到技术和人才等资源的流动,对地区高技术产业的发展至关重要[6]。在地区内,投资与研发是保障高技术产业不断发展、扩大产业规模、提高技术水平和提升竞争力的关键[7-9]。同时,产业的协同发展是京津冀协同发展战略的一个关键突破口,而产业关联度的高低能够影响地区产业的协同发展水平。结合上述分析并根据已有文献的研究结果以及作者的分析,本文从外部因素和内部因素两个方面建立了研究框架(见图2)。其中,外部因素包括国际制造业回流和国内地区间竞争,内部因素包括固定资产投资规模小、研发转化率低、地区和产业关联度弱(见图2)。

3.1 国际制造业回流

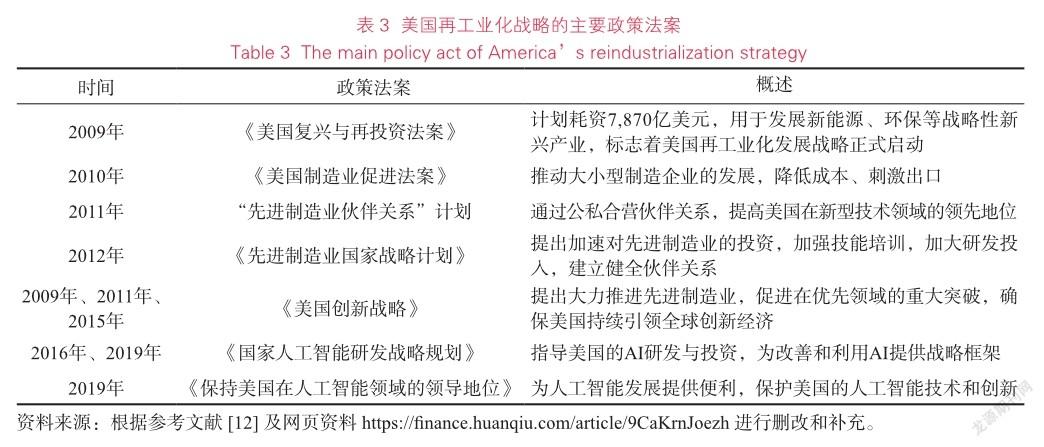

2008年,国际金融危机让全球许多国家认识到经济发展不应该过多依赖金融信贷等高消费增长模式,特别是欧美国家在面对金融危机时出现失业率上升、虚拟经济比重过大以及实体经济空心化的困境,先后提出“再工业化”战略。“再工业化”战略主要涉及国家安全、经济安全和政治安全的高端制造业领域[10-11]。其中美国的再工业化战略最具代表性(见表3)。

在欧美国家的再工业化战略下,我国高端制造业的比较优势出现下降趋势[13],这主要是因为欧美国家增加了对高新技术和产品的保护力度,使我国高端制造业技术引进和产品出口变得更加困难[14]。我国的高端制造业面对如此严峻的国际形势,在理论上,这有利于倒逼我国高端制造业研发和创新能力的提升。然而,聚焦于区域层面,在核心和外围地区高端制造业发展水平和研发创新能力差距较大的情况下,很难在短时间内快速提升研发创新能力和形成较强的竞争力[15-16]。例如,2014年起京津冀高技术产业出口交货值不断下降,2018年技术引进经费支出比2014年下降了10.6%,外商投资企业数下降了27.9%(全国下降16.2%)。在当前的国际环境下,京津冀高技术产业发展面临的困难较大。2020年,新冠肺炎疫情对全球制造业产业链的冲击,致使国际上有关高端制造业领域的竞争变得更加激烈。

3.2 国内地区间竞争

京津冀、长三角和珠三角是促进中国经济发展的三大增长极,在“中国制造2025”和建设创新型国家的战略目标下,三大城市群逐渐形成一批具有国际竞争力的高技术产业集群[17]。近年来,相比京津冀,长三角和珠三角的高技术产业发展规模更大、增长速度更快,且在全国处于领先地位(见表4)。

长三角和珠三角高技术产业的快速发展对京津冀地区的影响体现在两方面:一方面,长三角和珠三角高技术产业发展规模的扩大提升了其集聚水平,企业在寻求集聚带来的外部性的驱使下进一步向该地区流动;另一方面,产业集聚有助于形成相对完整的产业链,研发环节和生产环节的配套有助于提高创新成果的转化效率,促进高技术研发成果的产业化。因此,长三角和珠三角吸引了更多的优质资源[18-20],使得京津冀高技术产业的发展面临更加激烈的市场竞争,市场占有率出现下降的趋势。

3.3 固定资产投资规模小

投资是国民经济发展的关键引擎,也是产业发展的关键影响因素[21]。京津冀高技术产业固定资产投资额总体呈现上升的态势,但其增速不稳,增速最快年份为2010年的64.9%,最低年份为 2017年的–0.28%。京津冀高技术产业固定资产投资额在区域制造业固定资产投资额中的比重从2014年起缓慢上升,但一直低于全国平均水平,并且京津冀高技术产业固定资产投资额在全国高技术产业投资额中的比重在经历2009—2011年的快速提升之后,从2012年开始呈现下降的趋势(见图3)。

由图3可知,从全国范围来看,京津冀高技术产业投資情况不容乐观。京津冀虽然是全国创新能力最高、创新活动最活跃的地区之一,但目前高技术产业仍处于从投资驱动向创新驱动转化的阶段,投资驱动特征更为明显,特别是在天津和河北两地。在京津冀协同发展的战略下,河北省高技术产业投资增长趋势良好;天津市既没有全面转化到创新驱动的发展阶段,又呈现固定资产投资额总量少、增速慢的态势,对京津冀高技术产业发展造成了一定影响。

3.4 研发转化效率低

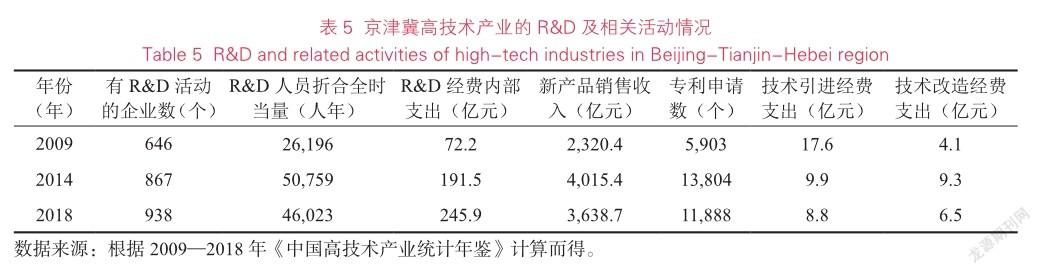

京津冀地区有R&D活动的高技术企业数和人员折合全时当量从2016年开始减少,新产品销售收入和专利申请数均在2014年之后呈现波动下降的趋势,占全国的比重分别从2014年的11.3%、8.3%下降至2018年的6.4%、4.5%。技术引进经费支出在2009—2018年呈波动式下降的趋势,而技术改造经费支出先上升后下降(见表5)。

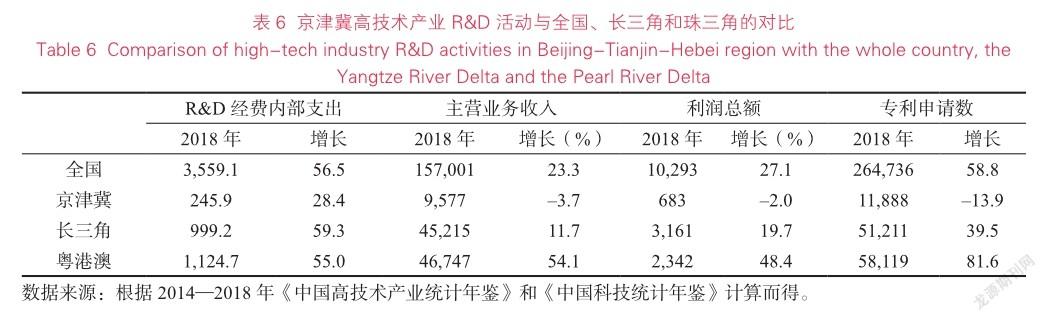

从三大城市群的对比情况看,2014—2018年全国、长三角和珠三角R&D经费的快速增长伴随着主营业务收入、利润总额和专利申请数的提高,但是京津冀地区R&D增长率与主营业务收入、利润总额和专利申请数的增长率不成正比(见表6)。在京津冀内部,北京2018年R&D经费比2014年增长21.1%,主营业务收入增长28.0%,利润总额增长44.6%;而天津2018年R&D经费虽然比2014年增长33.5%,但其主营业务收入减少37.7%,利润下降44.3%;河北R&D经费虽然比2014年增长46.3%,但其总量最小,且主营业务收入仅增长5.8%,利润总额减少9.6%。以上数据表明,京津冀地区R&D投入的使用效率和成果转化率仍然较低。

总体上来看,2009—2014年京津冀高技术产业R&D投入不断增加,但增长率不稳定,并且区域内三省市之间的差距较大。其中,北京研发投入总量大、强度高、增速快,并且科研产出也在增加;河北研发投入增长虽然很快,但其总量小;天津除研发经费以外的各项指标均呈负增长。其深层次的原因有两方面。一方面,科技创新资源和创新要素在三地分布不均衡,在地区内自由流动和共享程度低,北京强大的自主创新能力未能带动区域整体研发能力的提升。而三省市较大的技术差距致使北京大量的科技创新成果流向国内其他区域,形成京津冀地区科技成果跨地区转化的“蛙跳”现象[22]。另一方面,研发投入的提升与科研成果不同步与产学研合作效率低有直接联系。产学研各方追求目标的差异使其结合动力不足[23],导致京津冀高技术产业的创新能力和竞争力偏低。

3.5 地区和产业关联度弱

京津冀协同发展的一个重要突破口是产业协同发展。这里的协同是指系统中诸多子系统通过一定方式的组合,并相互协调合作和同步联合,发挥出这些子系统简单相加所不能达到的效果[24-25]。因此,子系统之间的有序性和同步联合性是实现协同的关键因素,本文通过灰色关联度分析法来反映这一点。灰色关联度分析法的核心思想,是通过对不同序列数据对应的几何曲线形状的接近性来测度不同序列之间联系的密切程度[26]。其能够反映不同区域产业增长趋势的相近程度,从而反映地区内产业的关联度,而各省市间产业关联度的高低能够影响地区内产业的协同发展水平[27]。灰色关联度分析模型及其计算过程详见参考文献[28]。

3.5.1 地区间灰色关联度分析 本文以京津冀高技术产业主营业务收入为参考数列,分析京津冀三省市高技术产业内部关联程度。测算结果表明,2014—2018年与区域关联度最高的是北京,灰色关联度为0.6871,并且较前五年有小幅的提升,说明北京高技术产业不仅自身发展水平高,而且对区域的贡献度也大;其次是天津市,但天津市后四年与区域的关联度较前五年下降,这与上文分析中发现天津高技术产业后四年发展呈下降趋势的结论一致;河北省与区域高技术产业的关联度最低,为0.6140,但河北高技术产业在后四年的关联度较前五年提升幅度大,说明河北省在京津冀高技术产业协同发展中受惠最多,对区域的贡献程度也越来越高(见表7)。

由表7可知,从三省市两两间的关联度分析结果来看,2014—2018年灰色关联度大小依次为京冀、京津、津冀,分别为0.765,8、0.668,4、0.553,3。其中,北京与河北的灰色关联度不仅最高,而且相比前五年上升幅度最大;北京与天津的灰色关联度也处于较高水平,并且后四年的灰色关联度较前五年有所提升;天津与河北的灰色关联程度最低,并且较前五年明显下降。这说明京津冀协同发展战略下北京与河北、北京与天津在高技术产业的互动发展程度相对较高,而天津与河北的關联度仍然较低。

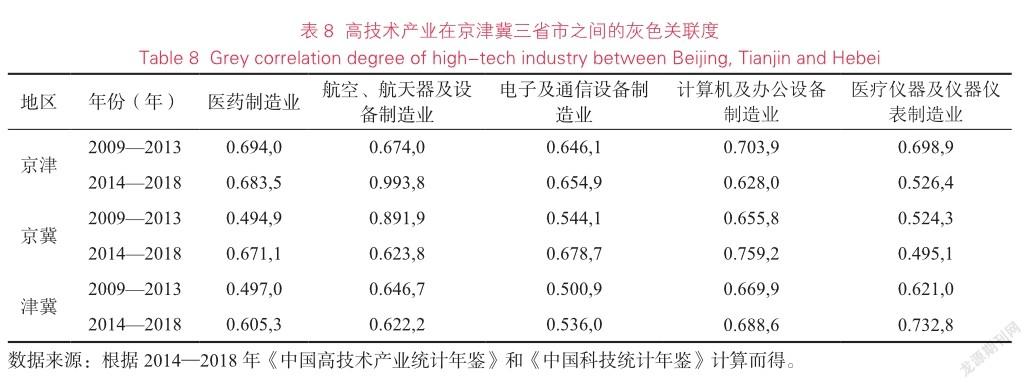

3.5.2 产业间灰色关联度分析 在医药制造业,2014—2018年北京与天津的灰色关联度最高,但相比前五年有所下降,这主要是由于天津的医药制造业一直处于缓慢增长的状态,而北京与河北的灰色关联度较前五年有大幅提升。在航空、航天器以及设备制造业,北京与天津的灰色关联度达0.993,8,说明两市的航空、航天器以及设备制造业发展水平和变化趋势相近。在电子及通信设备制造业,北京与河北的关联度最高,为0.678,7,并且京津与津冀的关联度也有所提高。在医疗仪器及仪器仪表制造业,天津与河北的关联度最高,为0.732,8(见表8)。

由表8可知,从分行业灰色关联度的计算结果来看,三省市在部分高技术产业的灰色关联度明显增强,例如,北京与天津在航空、航天器及设备制造业方面,北京与河北在医药制造业方面,天津与河北在医疗仪器及仪器仪表制造业方面。这反映了三省市在高技术产业的不同行业有较为明显的分工,互补性强,关联度高,有利于京津冀高技术产业水平提升和规模扩大,增强京津冀地区在全国乃至全球的竞争力。

4 对策与建议

近年来,京津冀地区高技术产业之所以在外部和内部多种因素的影响下表现出地位下降的趋势,其主要原因是三省市高技术产业整体发展水平较低、竞争力较弱、关联度较低。因此,未来发展的重点应放在扩大规模、增强技术创新能力和提升协同发展水平上。

4.1 扩大整体规模

相比长三角和珠三角,京津冀高技术产业的规模偏小,内部发展差距较大,应对外部冲击的能力较弱。因此,京津冀地区要加大高技术产业的固定资产投资规模,通过优惠政策吸引高技术企业和创新人才,扩大高技术产业规模,提高集聚程度。首先,产业规模的大小直接影响其发展水平[29],尤其是津冀两地高技术产业规模不做大就很难与北京合作,无法建立协同发展的关系,也就无法共同抵抗外部冲击。其次,产业规模的提升有助于促进企业集聚,集聚产生的正外部性能够加快知识与技术的溢出[30],而知识与技术的溢出又反过来促进产业空间集聚,两者之间存在的内生因果循环关系[31],有助于促进区域发展。需要注意的是,本文认为,天津和河北在发展高技术产业中不必刻意地寻求与北京错位发展,因为知识与技术的外溢更容易在上下游产业间发生[32],尤其是从京津冀三省市来看,同一产业间形成的专业化溢出更有利于加强区域创新活动[33],产业差异过大反而会起到阻碍作用。

4.2 加大科技研发投入和“官产学研”合作力度

在国际国内竞争中,京津冀高技术产业表现出相对弱势的主要原因是其科技创新能力不足。虽然过去10年间京津冀地区研发经费投入在快速增长,但由其产生的科研成果严重不足,两者的增长趋势不同步。一方面,要继续加大研发投入。因为相比长三角、珠三角,京津冀高技术产业的研发投入仍然偏少。另一方面,要提高“官产学研”合作效率。无论是美国的“再工业化”战略,还是德国的工业4.0战略都非常注重“官产学研”之间的配合。当前京津冀协同发展中政府的主导作用非常强,而北京是我国主要的科研院所及高校聚集地,各主体之间追求的目标存在差异,使其合作动力不足,导致京津冀地区快速增长的研发投入未能带来相应的创新成果。因此,多部门的跨界有效合作是提升高技术产业竞争力的关键,建议加快建设便利、畅通的创新网络,充分发挥各方面的优势资源和功能,提升京津冀地区的整体竞争力。

4.3 推进津冀高技术产业的本地化发展

京津冀高技术产业的发展主要以北京的扩散为主,通过在天津、河北直接投资和设立分支机构带动津冀两地的发展[34]。龙信企业大数据显示,2014—2016年,北京对津冀企业累计投资5,177.4亿元,分别是天津和河北投资额的9.3倍和7.1倍[35]。据新华社报道,截至2018年年底,中关村企业在天津、河北设立的分支机构已超过7,400余家。目前,天津和河北主要作为接收者,特别是河北的高技术产业主要以输入为主。随着非首都功能疏解工作从规模化疏解向精准疏解转变[36],向天津和河北转移的企业可能会减少。未来应加快实现天津、河北两地的高技术产业的本地化发展:一是加大研发投入,形成独立的研发创新能力,促进津冀两地产业结构转型升级;二是加快输入津冀两地的高技术产业与当地其他产业的融合,使高技术产业能够在横向上通过向其他产业的渗透促进其走向技术驱动的发展道路,从而加快当地经济发展[37-38]。此外,从产业生命周期理论来看,北京的高技术产业已进入成熟期,天津和河北的高技术产业分别处于成长期和导入期,两地高技术产业的发展差距相对较小。因此,天津和河北需进一步加强对接,积极应对京津冀地区长期存在的割裂问题[39]。

4.4 提升科技成果转化效率

一方面,要完善地区内高技术产业链。当前,北京聚集了我国主要的科研院所和高等院校,是原始创新的策源地,但无论是北京自身,还是天津和河北都欠缺高新技术产业化的能力,北京大部分科技成果需要到外地转化。2018年1月至11月,北京市科技成果流向本市和津冀的技术合同成交总额仅占25.6%,流向外省市(除津冀)的技术合同成交额占比达57.8%(见表9)。因此,要有效地融合三地资源,加强产业对接,构建高技术产业链和产业集群,促进研发成果在本地转化,提升地区高技术产业的竞争能力。

另一方面,三地要打造各具特色的高技术产业体系,在高端制造业的某个环节占领高端、引领发展、培育优势。例如,北京市的电子及通信设备制造业,天津市的航空、航天器及设备制造业,河北省的医药制造业。各省市要围绕优势高技术产业,强链、补链、延链,形成特色产业链、产业集群和产业集群区,从而提高高技术产业在全国的地位。

参考文献:

[1] 刘雪芹, 张贵. 京津冀产业协同创新路径与策略[J]. 中国流通经济, 2015, 29(9): 59-65.

[2] 薄文廣, 陈飞. 京津冀协同发展: 挑战与困境[J]. 南开学报(哲学社会科学版), 2015(1): 110-118.

[3] MOWERY D C, NELSON R R. Sources of industrial leadership: Studies of seven industries [M]. Cambridge: Cambridge University Press, 1999: 365-366.

[4] 张杰斐, 席强敏, 孙铁山, 等. 京津冀区域制造业分工与转移[J]. 人文地理, 2016, 31(04): 95-101, 160.

[5] SHARMA S, WANG M, WONG M C S. FDI Location and the relevance of spatial linkages: Evidence from provincial and industry FDI in China[J]. Review of International Economics, 2014, 22(1): 86-104.

[6] SEYOUM B. The role of factor conditions in hightechnology exports: An empirical examination[J]. The Journal of High Technology Management Research, 2004, 15(1): 145-162.

[7] 张钟文, 叶银丹, 许宪春. 高技术产业发展对经济增长和促进就业的作用研究[J]. 统计研究, 2017, 34(7): 37-48.

[8] 张同斌, 高铁梅. 财税政策激励、高新技术产业发展与产业结构调整[J]. 经济研究, 2012, 47(5): 58-70.

[9] 方毅, 林秀梅, 徐光瑞. 东北三省高技术产业竞争力提升策略研究[J]. 软科学, 2010, 24(3): 56-59.

[10] 傅天嫦, 叶怡扬, 田詩梦. 论美国发展高端制造业[J].经济研究导刊, 2020(9): 179-181.

[11] 张凤, 陶诚, 蒋芳, 等. 战略高技术发展趋势[J]. 智库理论与实践, 2016, 1(6): 6-9.

[12] 张亚彬, 陈一琳. 京津冀高技术产业协同发展与区域经济的关系研究[J]. 前沿, 2019(4): 77-83, 117.

[13] 李俊, 胡峰. 欧美再工业化五年后中国制造业比较优势现状、原因及对策: 基于2010—2014年贸易数据的对比分析[J]. 经济问题探索, 2016(6): 80-84, 118.

[14] 王俊. 欧美“再工业化”对我国先进制造业竞争力的影响与对策[J]. 综合竞争力, 2011(2): 73-76.

[15] 郑志来. 欧美高端制造业发展战略对我国的影响与应对[J]. 经济纵横, 2015(4): 115-119.

[16] 张同斌, 李金凯, 周浩. 高技术产业区域知识溢出、协同创新与全要素生产率增长[J]. 财贸研究, 2016, 27(1): 9-18.

[17] 叶堂林, 毛若冲, 李国梁. 城市群内创新环境差异与高技术产业竞争力的关系探究: 基于京津冀和长三角两大城市群实证分析[J]. 经济与管理, 2020, 34(1): 10-17.

[18] 张亚明, 张心怡, 唐朝生. 京津冀区域经济一体化的困境与选择: 与“长三角”对比研究[J]. 北京行政学院学报, 2012(6): 70-76.

[19] 陈燕, 林仲豪. 粤港澳大湾区城市间产业协同的灰色关联分析与协调机制创新[J]. 广东财经大学学报, 2018, 33(4): 89-97.

[20] 陈印政. 粤港澳大湾区实施创新驱动发展的战略思考[J]. 智库理论与实践, 2019, 4(6): 52-57.

[21] CONNOLLY E, FOX K J. The impact of high-tech capital on productivity: Evidence from Australia [J]. Economic Inquiry, 2006, 44(1): 50-68.

[22] 刘秉镰, 王钺. 京津冀、长三角与珠三角发展的比较及思考[J]. 理论与现代化, 2020(3): 5-11.

[23] 朱瑞博. “十二五”时期上海高技术产业发展: 创新链与产业链融合战略研究[J]. 上海经济研究, 2010(7): 94-106.

[24] 孙虎, 乔标. 京津冀产业协同发展的问题与建议[J]. 中国软科学, 2015(7): 68-74.

[25] 王兴明. 产业发展的协同体系分析: 基于集成的观点[J]. 经济体制改革, 2013(5): 102-105.

[26] 刘怡, 周凌云, 耿纯. 京津冀产业协同发展评估: 基于区位熵灰色关联度的分析[J]. 中央财经大学学报, 2017(12): 119-129.

[27] 裴小丹. 京津冀高新技术产业协同发展问题研究[D].石家庄: 河北师范大学, 2015: 20-22.

[28] 彭继增, 孙中美, 黄昕. 基于灰色关联理论的产业结构与经济协同发展的实证分析: 以江西省为例[J]. 经济地理, 2015, 35(8): 123-128.

[29] 戴宏伟. 中国制造业参与国际产业转移面临的新问题及对策分析[J]. 中央财经大学学报, 2007(7): 69-74.

[30] 杨浩昌, 李廉水, 刘军. 高技术产业聚集对技术创新的影响及区域比较[J]. 科学学研究, 2016, 34(2): 212-219.

[31] BERLIANT M, REED R R, WANG P. Knowledge exchange, matching, and agglomeration[J]. Journal of Urban Economics, 2006, 60(1): 69-95.

[32] FORNI M, PABA S. Spillovers and the growth of local industries[J]. The Journal of Industrial Economics, 2002, 50(2): 151-171.

[33] 吴玉鸣. 中国区域研发、知识溢出与创新的空间计量经济研究[M]. 北京: 人民出版社, 2007: 46-47.

[34] 祝尔娟. 北京在推进京津冀协同发展中应发挥核心引领带动作用[J]. 中国流通经济, 2014, 28(12): 16-19.

[35] 孙铮, 孙久文. “十四五”期间京津冀协同发展的重点任务初探[J]. 河北经贸大学学报, 2020, 41(6): 57-65.

[36] 周民良. 京津冀世界级先进制造业集群建设中的北京定位[J]. 中国发展观察, 2020(Z7): 109-113.

[37] 邵长安, 关欣, 初玉. 北京市高技术产业与第三产业互动发展的路径及对策分析[J]. 科技和产业, 2020, 20(12): 131-135.

[38] 邵长安, 关欣, 叶中华. 北京市高技术产业与区域经济发展的关系研究[J]. 管理评论, 2019, 31(9): 105-115.

[39] 李佳洺. 功能疏解背景下北京产业结构调整的思考[J].智库理论与实践, 2019, 4(6): 68-77.

作者贡献说明:

孙 威:提出研究选題,设计论文框架与撰写论文,修订并终审论文;

高沙尔·吾拉孜:参与设计论文框架和撰写论文,进行数据处理。

Analysis on the Causes of the Change of High-Tech Industry Status in Beijing-Tianjin-Hebei Region

Sun Wei1,2,3 Gaoshaer Wulazi1,2

1Institute of Geographic Sciences and Natural Resources Research, Chinese Academy of Science, Beijing 100101 2College of Resources and Environment, University of Chinese Academy of Sciences, Beijing 100049 3Urban and Regional Development Strategy Committee, China Development Strategy Research Association, Beijing 100101

Abstract: [Purpose/significance] The Beijing-Tianjin-Hebei region is an important center of scientific and technological innovation in China, and the high-tech industry in Beijing-Tianjin-Hebei regions has an important position in the country. However, its position has declined in the recent 10 years. It is of great significance to analyze the reasons for its decline and put forward countermeasures for the synergistic development of Beijing-Tianjin-Hebei region and the construction of world-class urban agglomeration. [Method/process] This paper makes a comparative analysis of the development status of high-tech industry in Beijing-Tianjin-Hebei regions in the four to five years before and after 2014, analyzes the structure of the decline in status, and discusses the reasons for the decline in status from both external and internal aspects. [Result/conclusion] International manufacturing reflux has hindered the high-tech industry in the Beijing-Tianjin-Hebei region from introducing technologies and exporting products. The rapid development of high-tech industry in the Yangtze River Delta and the Pearl River Delta has attracted more high-quality resources, making the development of high-tech industry in the Beijing-Tianjin-Hebei region face difficulties. Small size and low proportion of fixed asset investment, low R&D conversion rate, large regional differences and weak regional and industrial correlation restricted the high technology industry development of the Beijing-Tianjin-Hebei region, In the future, we should expand the scale of high-tech industry, increase investment in R&D, increase the conversion rate of achievements and the level of localization, and improve the industrial chain within the region.

Keywords: synergistic development high-tech industry decentralization of non-capital functions Beijing-Tianjin-Hebei region

猜你喜欢

现代商贸工业(2016年22期)2016-12-27

青春岁月(2016年22期)2016-12-23

现代经济信息(2016年27期)2016-12-16

祖国(2016年20期)2016-12-12

时代金融(2016年29期)2016-12-05

商情(2016年40期)2016-11-28

商(2016年32期)2016-11-24

人间(2016年24期)2016-11-23

电子技术与软件工程(2016年22期)2007-12-26