高管团队内部社会资本对财务绩效的影响

2022-05-25 04:37李斌闫凌山李玉芳

北方论丛 2022年3期

李斌 闫凌山 李玉芳

[摘 要]基于社会资本理论和高阶理论,以2013—2019年中国创业板上市公司为样本,引入企業创新为中介变量,研究了高管团队内部社会资本对财务绩效的影响。实证研究发现,第一,高管团队内部社会资本在任期、年龄和学历异质性三个维度上对企业创新均为正向影响;第二,任期、年龄和学历异质性对财务绩效均有正向影响;第三,企业创新在高管团队内部社会资本对财务绩效的影响路径中发挥中介作用。在更换企业创新、财务绩效指标和中介作用检测方法后,结果依然稳健。研究结果表明,企业应重视维护高管团队内部社会资本,完善人才培养,建立内部社会资本—企业创新—财务绩效的有效转化机制,并结合创新驱动发展等国家战略加大企业创新投入,带动相关产业转型升级,使其成为企业核心竞争力之一。

[关键词]高管团队 社会资本 企业创新 财务绩效

[作者简介]李斌,中国地质大学(武汉)经济管理学院讲师,博士;闫凌山,李玉芳,中国地质大学(武汉)经济管理学院硕士研究生(武汉 430074)

[DOI编号]10.13761/j.cnki.cn23-1073/c.2022.03.009

一、引言

党的十九大和近年来《政府工作报告》均提及并阐明了“创新驱动发展”的重要性,指明了创新提升企业财务绩效的转型方向,如何提高企业创新引起了学术界的关注。在我国经济转型背景下,因市场制度不健全、产权保护尚欠缺等问题限制了企业的发展,企业转而寻求非正式渠道的庇护,社会资本开始受到更多关注。社会资本理论认为,企业通过社会关系网络达到资源获取和信息共享的目的,从而促进企业创新[1]。高阶理论指出,高管团队已经转变为企业最高战略的制定和执行者,其行为也成为影响企业创新与财务绩效的关键因素[2]。国内外学者研究均表明,高管团队内部社会资本通过帮助企业获取各种有价值的信息和资源正向促进企业发展,但如何才能更好地发挥其对财务绩效的提升作用还需进一步挖掘。只有弄清高管团队内部社会资本影响企业创新和财务绩效的路径才能发挥出高管团队社会资本的优势。因此,研究高管团队内部社会资本对企业创新和财务绩效的影响路径具有现实意义。多数国内外文献显示,社会资本能够促进企业创新和提升财务绩效,但探讨三者之间关系的文章却较为匮乏。

鉴于此,本文通过构建高管团队内部社会资本对财务绩效影响的理论框架,选取企业创新为中介变量,以我国创业板上市公司为样本,检验了以下四个问题:高管团队内部社会资本能否影响企业创新?企业创新能否提高财务绩效?企业创新是否在高管团队内部社会资本对财务绩效的影响路径中充当了中介角色?不同类型的高管团队内部社会资本对企业创新和财务绩效的影响有何不同?以期丰富相关领域研究文献。

二、理论与假设

(一)高管团队内部社会资本与企业创新

社会资本概念于1980年由Bourdieu提出,研究界定了社会资本是资源的集合,存在于组织结构的关系网络中,并对组织产生各种影响[3]。Shipilow把高管团队社会资本也分为外部与内部两个部分[4]。高管团队内部社会资本指的是,包括信任、信息共享等可以通过团队成员关系获得的资源[5] 。而后,国内学者将高管团队内部社会资本再次细分,将其分为任期、年龄和学历异质性三类[6] 。Coleman认为行动者关系网络通过社会资本获取的知识、信息等资源,对企业创新活动的开展起支撑作用[7]。Faleye发现企业高管团队的社会关系网络越发达,企业创新的数量越多、质量越好[8] 。国内研究在此基础上证实社会资本可以起到一定调节作用,从而影响企业创新[9]。社会资本也可以通过缓解融资约束等途径来促进企业创新[10],严成樑、朱丽等人的研究结论也证实了这一观点[11] [12]。

大量国内外研究是从外部社会资本角度来研究其对企业创新的影响,没有把内部社会资本的细分指标与企业创新和财务绩效联系起来。社会资本是一种促进社会信任合作的驱动力,可以促使社会各方缓解融资约束、降低交易成本、提高高管团队之间资源利用率,也可以促进企业创新并正面影响创新型经济发展。高管团队内部社会资本的异质性会影响团队之间沟通交流,异质性小的团队熟悉程度高,在沟通认知上的一致性更高,有利于增进团队资源利用,促进成员间的合作。而异质性大的团队说明其人才吸纳更为广泛,包含不同年龄段、不同学历水平的成员,从而使整个高管团队能够充分考虑到市场各方面因素,制定出更好的战略方案,进而对企业创新产生积极影响。所以,为探明高管团队内部社会资本对企业创新的影响,并深入辨析不同类型的高管团队内部社会资本与企业创新的差异化关系,本文借鉴高管团队内部社会资本分类方法,将其分为任期、年龄和学历异质性三个维度,并结合历史文献回顾分析和相关理论,提出研究假设1:

假设1:高管团队内部社会资本能够促进企业创新。

假设1a:三个维度中任期、年龄、学历异质性均能促进企业创新。

(二 )企业创新与财务绩效

企业创新活动包含投入和产出两方面,以往研究企业创新的文献中,选取研发投入作为衡量标准的较多。Sougiannis从历史收益率的角度进行考察,研究证实研发投入较大的企业常有超额收益产生 [13]。赵淑芳研究发现,创业板上市公司等高回报的研究创新型企业会更受到投资者青睐,应支持企业研发创新[14]。张庆国认为国有企业在参与“创新驱动发展”时更愿意对重大科技攻关进行投资,应当鼓励国有企业加强人才建设并参与基础研究[15]。陆玉梅等人的研究证实企业研发投入会影响下一期财务绩效 [16] [17] ,说明了企业创新影响的滞后性。

从高回报、重大科技攻关、提高产品附加值等创新投资特点可以看出,企业创新必然是一个周期长,且具有一定不确定性的投资活动。然而,企业创新会向利益相关者传递出企业经营状况良好、有能力开展具有高风险特征的研发活动等信息,能够提高外界对企业预期价值评估。企业创新的成果无论是降低成本还是产生附加值更高的产品,最终都会影响到与成本相关的一系列财务指标。但由于企业创新有一定周期,带来的影响无法在当期财务绩效中体现出来,只有观察企业创新活动之后财务周期的绩效才能检验企业创新的影响。企业创新帮助企业获得核心竞争力,实现盈利和持续发展目标,进而提高公司财务绩效。综上,提出研究假设2:

假设2:企业创新能够提升财务绩效。

(三)企业创新的中介效应

关于高管团队内部社会资本与财务绩效间的中介效应的研究,Park发现高管团队内部社会资本主要通过降低交易成本来提高财务绩效,但维系现有社会资本的稳定需要持续投入,交易成本的降低和投入成本的增加相互抵消,导致财务绩效的提高具有不确定性[18]。王莺妹等人也提出了社会资本与财务绩效之间有间接作用 [19]。

企业财务绩效是各种因素共同作用的结果,社会资本只是因素之一,两者的直接关系并不一定显著。高管团队内部社会资本对财务绩效并不是直接作用的,而是通过其他因素间接作用于财务绩效。通过以上分析可知,高管团队内部社会资本可以对企业创新产生影响,进而能够影响到财务绩效。所以本文引入企业创新作为研究的中介变量,探寻高管团队内部社会资本对财务绩效的影响路径。基于上述假设及社会资本理论和交易成本理论,若高管团队内部社会资本能够促进企业创新,企业创新就能够提升财务绩效。经过合理推测,提出研究假设3:

假设3:高管团队内部社会资本能够促进财务绩效,且企业创新在此過程中发挥了中介效应。

假设3a:任期、年龄、学历异质性均能够促进财务绩效,且企业创新在此过程中发挥了中介效应。

三、研究设计

(一)数据来源与样本选择

本文的初始研究样本是中国创业板2012年12月31日前上市的全部公司,选用2013—2017年间高管团队内部社会资本和企业创新相关数据。数据主要来源于国泰安数据库,部分数据来源于年报。考虑到企业创新对财务绩效的影响有滞后性,财务绩效选择滞后两年的观察值,即选取2015—2019年的相关财务数据。同时,本文通过下列方式筛选研究样本:(1)剔除金融类公司;(2) 剔除出现重大重组事宜的公司;(3) 剔除2013—2017年高管团队内部社会资本数据和企业创新数据不完整的公司; (4) 剔除2015—2019年相关财务数据缺失的公司。最终取得348家公司样本,合计1740个数据样本。

本研究样本选择为创业板公司的理由有三个:一是创业板为高新技术企业、创业型企业和中小型企业提供直接融资平台,此类企业创立时间短、规模小,相比大型企业和成熟企业,它们更需要通过社会资本获取业务机会解决生存问题;二是创业板上市公司自身资源有限,它们既需要借助内部网络传达信息资源,也需要外部利益相关者获取资源确保公司初期成长;三是创业板上市公司多为高科技企业和创业型企业,更加重视企业创新,以“企业创新”作为中介变量进行研究更合适。

(二)变量定义

1.被解释变量

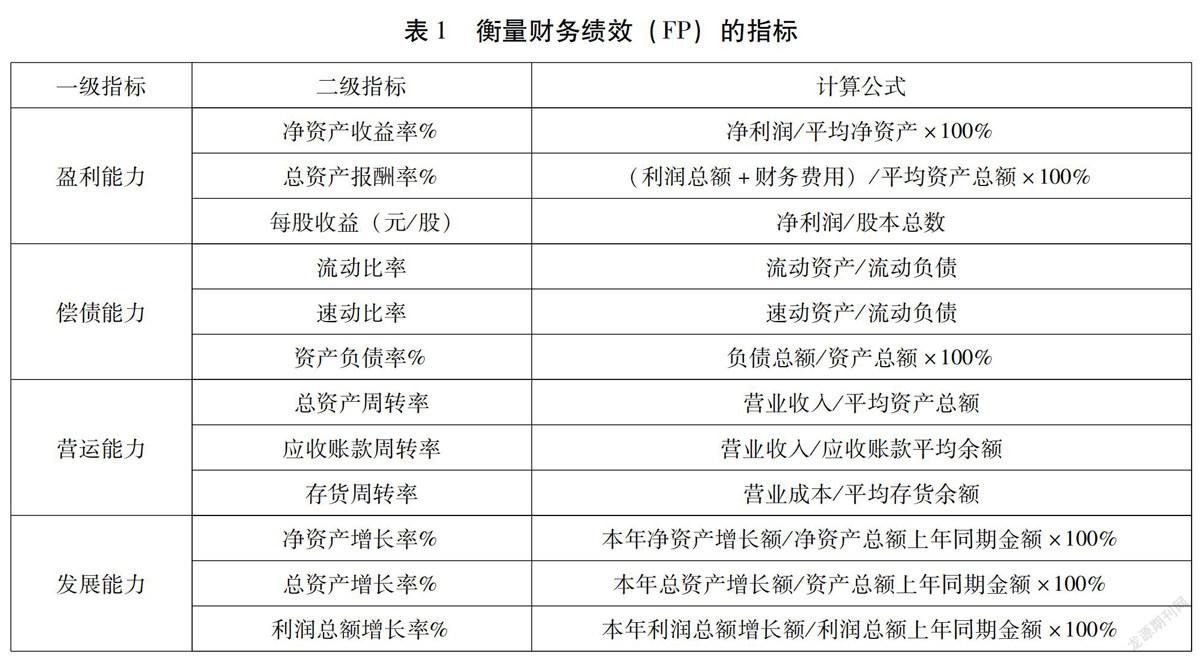

多数实证研究仅以单一指标衡量财务绩效,例如:托宾Q值、净资产收益率、总资产收益率等。这样的衡量方法不够全面,因此本文基于综合评价的视角,从四个方面,通过因子分析法综合衡量财务绩效。指标体系如表1所示:

收集2015—2019年上市公司上述财务指标,并做标准化处理,对12个指标进行因子分析。KOM检验值大于0.5,巴特利检验显著性P=0.000,说明这些指标适合做因子分析。在提取特征值大于1的主成分后,得到4个主成分,累计贡献率85.41%。并对4个主成分进行回归分析,来计算综合得分。计算公式为:

F=0.3733×F1+0.2783×F2+0.1788×F3+0.1695×F4(1)

经计算后,F值的大小可以用来衡量财务绩效。

2.解释变量

本文借鉴Shipilow对高管团队社会资本的定义,即企业高管团队通过与团队成员和外部利益相关者的社会关系传达信息资源,从而拥有了内部社会资本[4]。熟悉度和一致性是内部社会资本的重要分析方向。高管团队成员之间由熟悉度导致的思维碰撞程度、互动频繁程度、知识共享水平等方面均可以影响资源利用效率,从而影响财务绩效。熟悉度主要取决于成员间的接触时间,因此选择高管团队任期异质性(Ten-sc)来衡量。在管理企业的沟通上,出现的不一致性,可以使团队成员之间进行更深入的交流,在不同的决策面前,辩出最有利的方案,有利于促进成员合作,并制定出更优的企业战略,进而正向影响企业创新和财务绩效。选用高管团队年龄异质性(Age-sc)和高管团队学历异质性(Deg-sc)衡量一致性。年轻的管理人员更有承担风险的可能,年长的管理人员更多选择规避风险。陈哲等人证实了在创业团队中平均年龄可以影响企业成长性,即影响公司营业收入等财务指标 [20]。受教育程度也能影响管理者的价值观,相似的价值观可以在战略投资制定和企业经营活动决策上有一致性。学历分为高中、大专、本科、硕士、博士,分别取值:1-5。本文中衡量高管团队任期、年龄和学历异质性的方法均采用标准差系数法,即计算样本标准差与其均值的比值,可以准确衡量样本的异质性。结果越高,则异质性越高。综上,本文核心解释变量为任期异质性(Ten-sc)、年龄异质性(Age-sc)和学历异质性(Deg-sc)。

3.中介变量

中介变量企业创新(RD)用研发投入来衡量。研发投入有绝对和相对两个角度,相对指标可以将不同规模的企业纳入研究范围,所以本文拟用相对指标量化研发投入强度。一般是用研发投入绝对数与营业收入或总资产的比值来度量,考虑到企业营业收入可操控性比较大,所以用研发投入绝对数与总资产的比值衡量研发投入大小。

4.控制变量

本文主要研究高管团队内部社会资本对企业创新和财务绩效的影响,为避免可能影响企业创新和财务绩效因素的干扰,提出如下的控制变量:

(1)公司规模(C-Size),用总资产的对数来衡量;(2)公司年龄(C-Age),计算企业自成立起的年数来衡量企业年龄,用(当年年份—公司注册年份)来测量;(3)高管团队规模(T-Size),用高管团队成员数量来衡量;(4)行业(Ind),高新技术行业的研发投入往往高于劳动密集型产业,需对行业进行控制。本文参照国泰安的标准,将电子信息技术行业、生物与新医药技术行业、航空航天技术行业、新材料技术行业、高技术服务业行业、新能源及节能技术行业、资源与环境技术行业、高新技术改造传统产业等八大行业界定为高新技术行业。高新技术行业赋值为1,否则为0;(5)所有制(Own),国企赋值为1,否则为0。

(三)模型建立

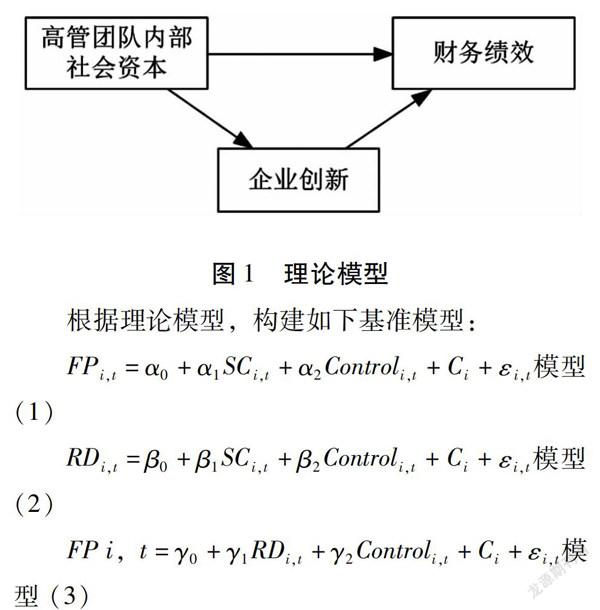

基于高阶理论和社会资本理论,通过以上分析和假设,构造理论模型如图1所示。引入企业创新意在更深入地理解高管团队内部社会资本与财务绩效之间的关系及影响路径。

其中i代表企业个体,t代表年份;FP代表财务绩效;RD代表企业创新;SC代表高管团队内部社会资本,细分为任期异质性(Ten-sc)、年龄异质性(Age-sc)和学历异质性(Deg-sc)三个维度;Control为控制变量,包含公司规模(C-Size)、公司年龄(C-Age)、高管团队规模(T-Size)、行业性质(Ind)、公司所有制(Own);Ci代表个体固定效应;ε为误差项。检验系数α1、β1、γ1是否显著来验证解释变量与被解释变量之间的相关性。

四、 实证分析

在实证分析之前,首先对数据做1%水平下的winsorize处理,排除数据中的极端值。然后对数据中所有变量分别做单位根检验,LLC和LPS检验结果P值均为0.000,说明面板数据平稳。最后进行豪斯曼检验,检验结果P值为0.000,拒绝随机效应原假设,即本研究数据应遵循固定效应。

(一)描述性统计分析

由表2可知,三个影响因素中,任期差异最大,年龄差异最小。研发投入平均占总资产的2.60%,最大为14.85%。由公司年龄可知,上市年限平均4年,标准差1.68,样本公司的成熟度存在一定差异,平均成立年限较短。行业指标的均值为0.86,说明我国创业板上市公司中高新技术行业公司占比86%。公司性质均值为0.04,即国企占比仅有4%。高管团队规模标准差是2.39,均值是6.94,说明高管团队成员平均约有7人,但每家公司差异较大。公司规模取值最大24.54,最小19.29,平均21.38。

上市时间越久、企业规模和高管团队规模越大的企业,其内部社会资本网络越丰富,对财务绩效的影响越大。同时,公司所在行业和公司股权性质也会对企业创新投入和财务绩效产生影响,在进行相关性分析后,得出公司上市年限(C-Age)、公司规模(C-Size)和高管团队规模(T-Size)与财务绩效相关性显著且均为负相关,行业(Ind)与财务绩效显著正相关。这也说明上述几个控制变量的选择有合理性。此外,变量间关联程度低,无多重共线性。

(二)回归结果分析

1.高管团队内部社会资本对财务绩效的影响

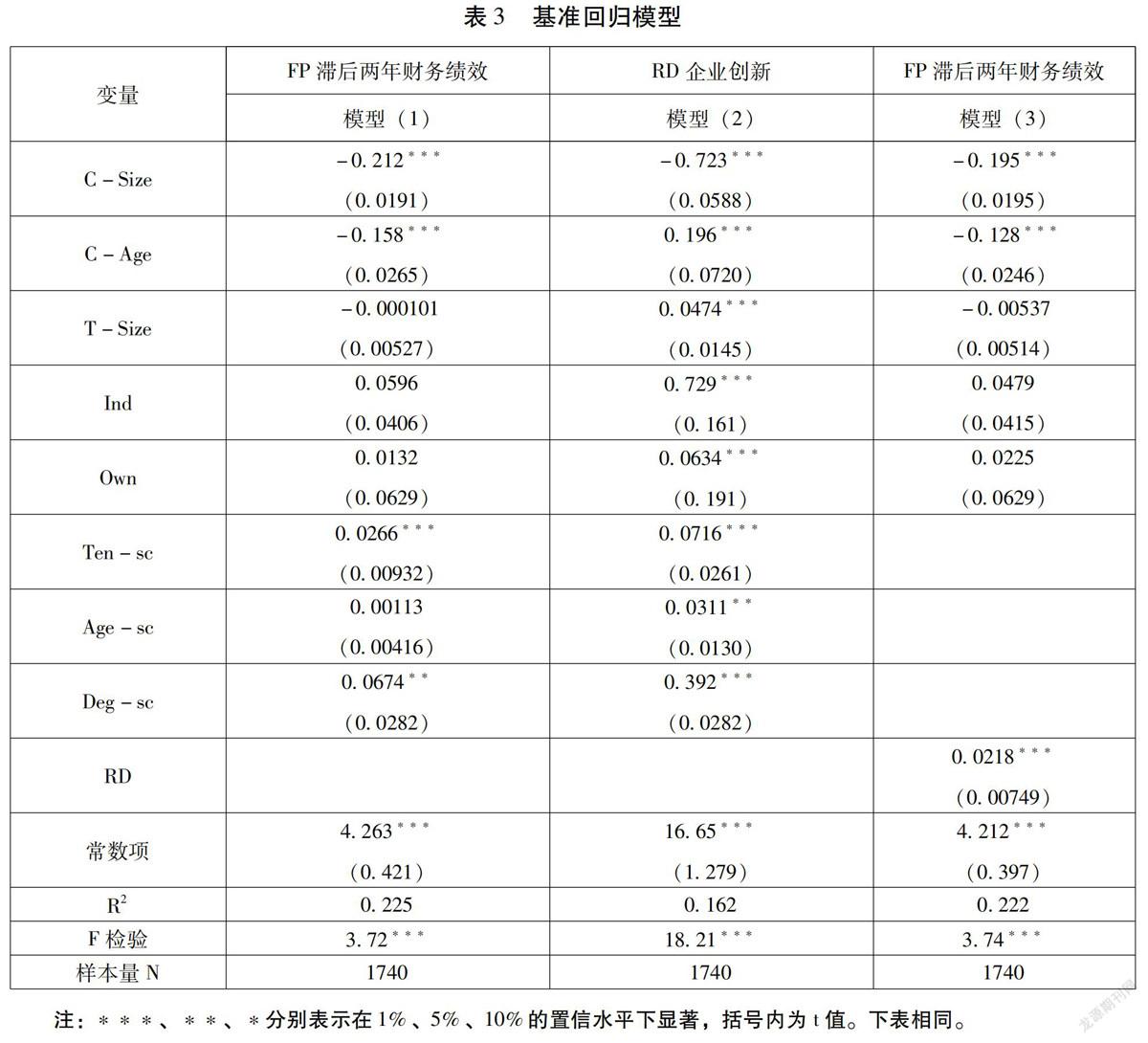

检验方法采用固定效应面板数据回归。结果如表3,将任期异质性(Ten-sc)、年龄异质性(Age-sc)、学历异质性(Deg-sc)引入基准回归模型(1),检验其与财务绩效的假设关系。当控制了公司规模(C-Size)、公司上市年限(C-Age)、高管团队规模(T-Size)、行业(Ind)、公司股权性质(Own)后,得出结果:

(1)高管团队成员任期异质性与公司财务绩效显著正相关

任期异质性可以影响高管团队成员之间沟通互动方式和信息交换效率。虽然任期异质性大可能会带来因意见不同引起的内部冲突等问题,但是积极引进新人才,为高管团队内部注入新鲜血液,可以给企业和高管团队带来新的思维方式和资源。高管任期的差异导致团队成员在战略决策方面的差异,差异越大的团队之间可以有更多不同的声音出现,在多种战略决策之间更容易选择出最优解。而高管团队任期异质性小的团队,成员间的熟悉程度高,反而容易产生单一决策,在重要决策面前容易出现盲从的局面。所以,任期异质性大的高管团队更有利于提高企业的财务绩效。结合实证检验结果,说明高管团队任期异质性越大,公司财务绩效越好。

(2)年龄异质性与财务绩效正相关

高管团队年龄异质性越小,高管成员间在沟通认知上的一致性越高,但一致性并非越高越好,一致性减少了高管团队成员间的沟通障碍,但同时也减少了思想碰撞的机会,反而阻碍了企业的发展。根据信息不对称理论,市场经济中,各类人员掌握的信息是不对等的,不同年龄阶段的高管会表现出不同的利益诉求,对各利益主体的关注重点也不太一致,掌握的信息和资源也不同。高管团队成员中具有不同年龄阶段的高管,往往意味着拥有不同的实践经验和更丰富的信息资源,高管团队年龄异质性越高的企业更容易关注到社会和企业发展的各个方面,使得整个高管团队更加全面和完整,能够做出质量更高的决策,有助于企业实现财务绩效的提升。故高管团队年龄异质性越大,财务绩效越好。实证检验结果证实了这一观点,高管团队年龄异质性对公司财务绩效有正向影响作用。

(3)学历异质性与财务绩效显著正相关

学历也是影响高管团队内部社会资本中一致性的重要因素,不同学历的高管成员在认知水平和价值观等方面会有比较大的区别,一般情况下,学历越高的高管专业性越强,做决策时会更理性也更谨慎,而在实际管理工作中,学历较低的高管往往经营管理经验更加丰富,社会关系也更加复杂,拥有的社会资本就越多。所以高管人员不论学历高低都可以在不同层面上为企业的经营决策提供有效意见。总体来看,教育水平的差异化、多元化更有益于高管团队在面临復杂的市场大环境时分析和解决困难,做出符合企业发展的战略决策。实证检验结果也证实了学历异质性对公司财务绩效有显著正向影响作用。

更进一步分析结果,高管团队成员间差异越大,考虑问题的角度越全面,对信息的理解越深刻,更能接受创新和变化,有利于促进企业创新进而提高财务绩效。结合三种异质性可以看出,高管团队成员之间熟悉度和一致性越低,公司财务绩效越好。

2.企业创新对财务绩效的影响

基准回归模型(3)将企业创新设为自变量,结果显示企业创新与财务绩效显著正相关。财务绩效是衡量企业经营好坏的重要指标,企业创新向利益相关者传递出有能力开展具有高风险特征的研发活动等信息,进而提高投资者对企业预期价值的评估。企业创新也是近年来“创新驱动发展”战略的重要组成部分,企业作为创新主体进行创新活动,带来高附加值、高竞争力的产品和技术,从而提高销售净利率,最终影响到与成本相关的一系列财务指标。综上,企业创新帮助企业获得核心竞争力,实现盈利和持续发展目标,提高公司财务绩效。假设2得到了验证。

3.高管团队内部社会资本对企业创新的影响

将企业创新作为因变量,引入任期异质性(Ten-sc)、年龄异质性(Age-sc)、学历异质性(Deg-sc)作为自变量,带入基准回归模型(2)。衡量高管团队内部社会资本的三个指标与企业创新均显著正相关。创新是企业持续稳定发展的主要动力,而企业创新往往受到高管团队识别能力、思维方式、信息获取和处理能力的影响。高管团队任期、年龄和学历异质性越大,则熟悉程度和一致性越低。对于高新技术企业,说明其持续引进人才,加快高管团队成员之间知识更新,吸收借鉴更多不同的思维和决策,有利于增进团队成员间合作和信息交换,从而促进高管团队从更多不同的决策方式中制定出更好的战略方案,进而对企业创新产生积极影响。这说明三个指标均有利于促进企业创新。

综上,假设1a得到了验证,即假设1成立。

模型(1)和模型(3)中,控制变量公司规模和公司上市年龄与财务绩效显著相关,需加以控制。模型(2)中所有控制变量均与企业创新显著相关,同样表明本文控制变量的选择是有意义的,其中公司规模越小、上市年龄越长、高管团队规模越大则企业创新越好。而在创业板中,属于高新技术行业和国企的公司,其创新要优于其他公司。

(三)企业创新的中介作用检验

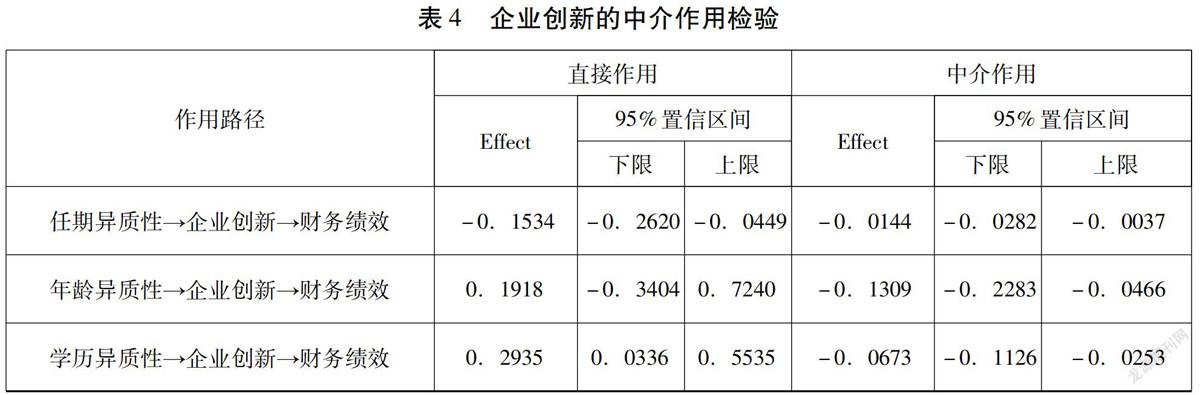

在进行中介作用检验时使用Bootstrap检验法,依次将任期异质性、年龄异质性、学历异质性作为自变量,将公司财务绩效作为因变量,选择企业创新为中介变量,检验结果如表4。

结果表明,企业创新的中介作用置信区间均不包含0,说明企业创新在任期、年龄、学历异质性与公司财务绩效间均具有显著中介作用。任期和学历异质性对财务绩效直接作用为 -0.1534和-0.2935,置信区间不包含0,说明企业创新在任期和学历异质性对财务绩效影响过程中具有部分中介作用。年龄异质性对财务绩效的直接作用为0.1918,置信区间包含0,说明在年龄异质性对财务绩效影响过程中具有完全中介作用。

高管团队的任期、年龄、学历异质性通过影响团队合作、信息交换、资源配置等因素,促使企业创新提升,而企业创新的提升可以提高滞后几期的财务绩效。所以,企业创新在高管团队内部社会资本影响财务绩效的路径中起到中介作用。本研究探明了以企业创新为中介,高管内部社会资本对公司财务绩效产生影响的作用路径。结合高管团队内部社会资本与财务绩效关系的检验结果,假设3a成立,即假设3成立。

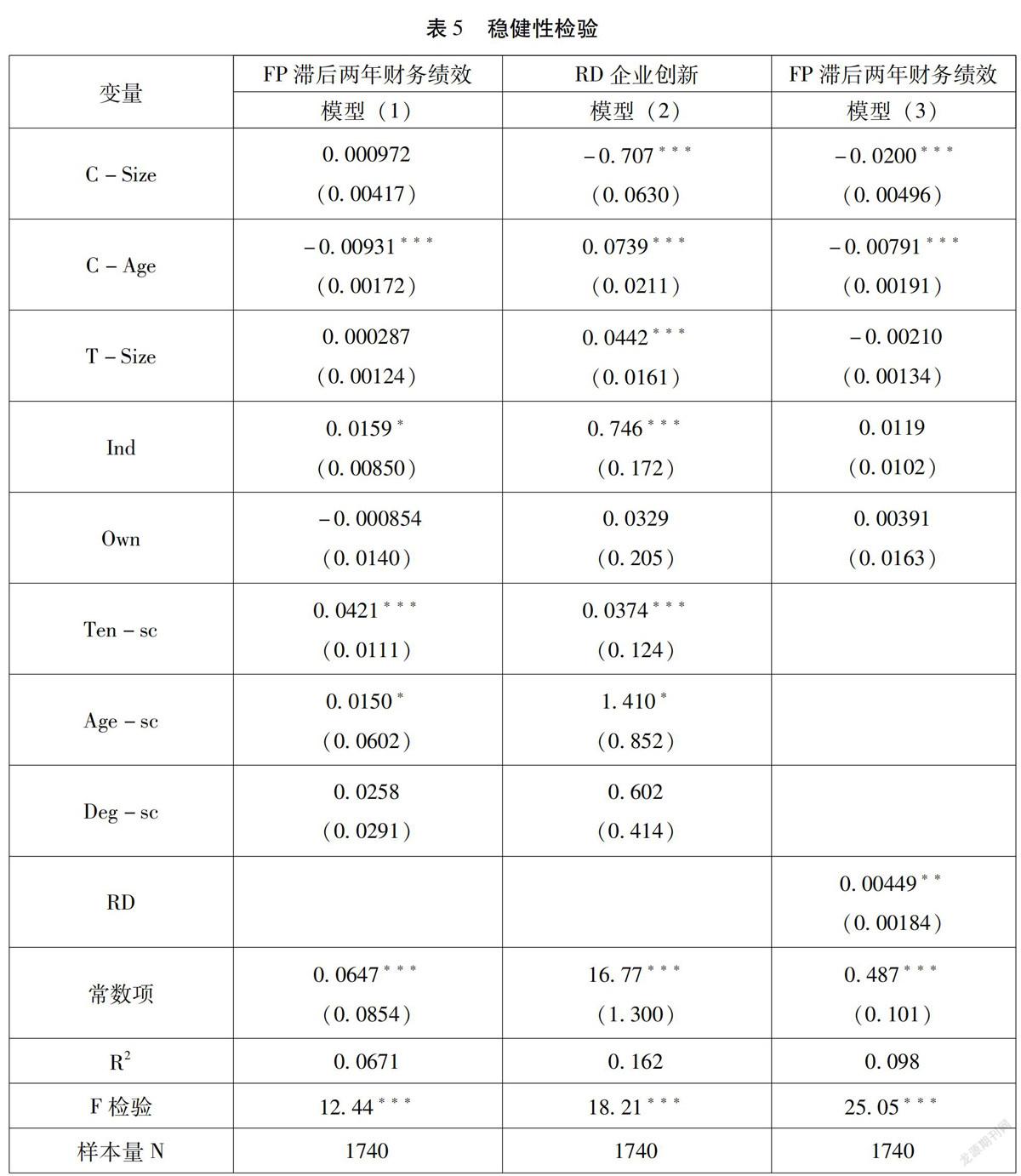

(四)稳健性检验

在稳健性检验部分,本文首先更换了测量指标。因为企业创新和财务绩效的科学测度对研究结论都具有较大影响。根据以往学者的研究,在反映企业创新投入的相关指标中,一般是用研发投入绝对数除以企业营业收入或企业总资产的数值来度量,上文中已经用了研发投入绝对数与总资产的比值来衡量企业创新。在此部分用研发投入绝对數与营业收入的比值来进行稳健性检验,财务绩效指标换用总资产收益率。检验结果如表5。

从表5可知,在更换企业创新和财务绩效的测量指标后,高管团队内部社会资本的任期和年龄异质性与财务绩效显著正相关,学历异质性与财务绩效正相关;任期和年龄异质性与企业创新显著正相关,学历异质性与企业创新正相关;企业创新与财务绩效显著正相关。稳健性检验的结果与上文结果基本保持不变,表明本研究结果总体稳健。

其次,更换了中介效应的检验方法。中介效应检验最常用的是逐步检验回归系数法,虽然该方法近几年受到了质疑,但因其方法简单,且容易理解和解释,仍可使用。更换后的检验结果基本保持不变,表明中介效应检验结果稳健。

五、结论与启示

本文引入企业创新作为中介变量,在控制有关变量情况下构建回归模型,并进行中介作用检验。检验了高管团队内部社会资本对财务绩效的影响作用和影响路径。主要得出以下结论:一是高管团队内部社会资本对企业创新有正向影响,其中任期、年龄、学历异质性均与企业创新均呈正相关; 二是企业创新与公司财务绩效显著正相关,因子分析衡量的财务绩效更加全面和严谨;三是任期、年龄和学历异质性均对公司财务绩效有正向影响;四是企业创新在任期、学历异质性与财务绩效间起部分中介作用,在年龄异质性与财务绩效间起完全中介作用;五是研究在高新技术行业具有一定普适性,可以整合科创板和主板科技型企业等样本,使相关假设在更广泛的范围内得到验证。

最后,根据中国现阶段国情,并结合上述研究结论,提出建议:

第一,企业应该重视建立和维护高管团队内部社会资本。团队任期异质性需要增大,在维持团队稳定的同时积极吸纳新的人才,这样才能使高管团队成员之间保持高效的资源交换和信息流动速度,给企业创新营造良好的氛围和基础。在引进各方面的人才时,应注重将人才本身的资源转化为公司成长的资源,积极将人才优势转化成技术优势,同时也要完善人才培养、评价、激励等环节,充分释放引进人才的主观能动性,孵化高附加值技术。年龄异质性和学历异质性方面也应尽量增大,在建立高管团队和引进人才的时候,既要有老成持重的年长管理者,也要有勇于创新的年轻管理者,既要有高学历人才,也要有学历稍低但实践经验丰富者。这种做法会使高管团队行动一致性降低,但可以丰富企业高管团队人员多样性,使不同类型的高管成员之间思想碰撞,制定出更好的企业战略和决策,从而获得更好的财务绩效。

第二,企业应建立内部社会资本—企业创新—财务绩效有效转化机制。企业只有将内部社会资本转化为企业创新所需的有效资源,才能真正起到促进企业创新和提高财务绩效的效果。资源依赖理论强调,企业高管团队通过社会关系网络可以获取这些稀缺资源,用于自身战略决策和企业发展。但只拥有资源还远远不够,还需配以能够利用资源、开发资源、配置资源的能力,才能真正起到促进企业创新的作用。社会资本是一种特殊性资源,这种资源的价值取决于拥有者的利用能力。管理者在决策时,要充分利用其拥有的社会资本,将其与企业创新活动有效结合起来,才能达到一定的知识积累或经济效果。只有通过对资源的合理化调控和配置,才能使其支撑企业战略决策,促进企业创新。在此基础上鼓励高管团队内部进行资源交换,促进信息快速流通,增加有效信息的利用率,增强协作效应,共同为公司发展献策出力。

第三,企业应紧密结合国家发展战略,加大相关创新投入。高新技术企业作为创新驱动发展战略和中国制造2025规划的重要微观组成部分,应以国家战略为导向增加相关企业创新投入,打破核心技术受制于人的困境,形成企业核心竞争力。企业必须将自身发展规划、内部社会资本带来的资源与国家发展战略紧密结合,促进企业创新发展,并积极带动相关产业转型升级,这样才能发挥出内部社会资本的最大优势。否则,社会资本由于关系维系成本过高、嵌入资源量太大等问题,将造成企业资源浪费和创新思想束缚,反而会抑制企业创新和发展。

[参 考 文 献]

[1]曾萍,邓腾智,宋铁波.社会资本、动态能力与企业创新关系的实证研究[J].科研管理,2013(4).

[2]Hambrick, D.C. et al. The Organization as a Reflection of Its Top Managers[J]. Academy of Management Proceedings, 1982(1).

[3]Bourdieu P.The Forms of Capital[M]// Richardson(ed).Handbook of Theory and Research for the Sociology of Education.Westport,CT:Greenwood Press,1986.

[4]Andrew Shi Pilow & Insead Wade Danis.TMG Social Capital, Strategic Choice and Firm Performance[J].European Management Journal,2006(1).

[5]Leana,C. and Pil,F.Social Capital and Organizational Performance: Evidence from Urban Public Schools[J].Organization Science,2006,13(3).

[6]甄雷.高管社会资本与企业绩效的关系[J].航空财会,2019(3).

[7]Coleman, J.S.Social Capital in the Creation of Human Capital[J].American Journal of Sociology ,1988,94(Supplement).

[8]Faleye,O,T.Kovacs,A.Venkateswaran.Do Better-Connected CEOs Innovate More[J].Journal of Financial and Quantitative Analysis, 2014 (5-6).

[9]陳钰芬,金碧霞,任奕.企业社会责任对技术创新绩效的影响机制:基于社会资本的中介效应[J].科研管理,2020 (9).

[10]吴超鹏,金溪.社会资本、企业创新与会计绩效[J].会计研究,2020(4).

[11]严成樑.社会资本、创新与长期经济增长[J].经济研究,2012 (11).

[12]朱丽,郑国阳,吴伟,等.创新投入如何高效转化?——企业内外部社会资本协同机制研究[J].财会通讯,2021(2).

[13]Louis K. C. Chan, Josef Lakonishok, Theodore Sougiannis. The Stock Market Valuation of Research and Development Expenditures[J]. The Journal of Finance,2001(6).

[14]赵淑芳.创业投资异质性与企业创新绩效关系研究:基于创业板经验数据[J].管理现代化,2020(6).

[15]张庆国.甘肃省属国有企业创新驱动发展路径[J].开发研究,2020(6).

[16]程宏伟,张永海,常勇.公司R&D投入与业绩相关性的实证研究[J].科学管理研究,2006(3).

[17]陆玉梅,王春梅.R&D投入对上市公司经营绩效的影响研究:以制造业、信息技术业为例[J].科技管理研究,2011(5).

[18]Seung Ho Park, Yadong Luo. Guanxi and Organizational Dynamics: Organizational Networking in Chinese Firms[J].Strategic Management Journal,2001(5).

[19]王莺妹,傅政.论高管团队社会资本与企业绩效的关系[J].时代金融,2011(18).

[20]陈哲,张晓晴,张弛,等.创新型科技企业创业团队素质与公司成长性间关系的实证研究:以中国“新三板”挂牌的软件和信息技术服务业公司为例[J].投资研究,2019 (7).

[责任编辑 王舒鸿]

The Influence of Social Capital within the Top Management Team on Financial Performance

——Based on the Intermediary Effect of Enterprise Innovation

LI Bin YAN Ling-shan LI Yu-fang

Abstract:Based on the theory of social capital and high-level theories, taking the listed companies on China’s GEM from 2013 to 2019 as a sample, introducing corporate innovation as an intermediary variable, this paper studies the impact of social capital within the senior management team on financial performance. The empirical study found that, first, the social capital within the top management team has a positive impact on corporate innovation in the three dimensions of tenure, age, and education heterogeneity; second, the heterogeneity of tenure, age and education all have a positive impact on financial performance; third, corporate innovation plays an intermediary role in the impact path of social capital within the senior management team on financial performance. After changing enterprise innovation, indicators and intermediary detection methods, the results are still robust. The research results show that companies should pay attention to maintaining social capital within the senior management teams to improve talent training, establish an effective transformation mechanism of internal social capital-enterprise innovation-financial performance, and combine innovation-driven development and other national strategies to increase investment in enterprise innovation and upgrading of relevant industries to make them the core of enterprises.

Key words:Senior Management Team Social Capital Enterprise Innovation Financial Performance

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

现代企业文化·理论版(2016年14期)2016-10-21

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17

中国市场(2016年15期)2016-04-28