新冠肺炎疫情期间减税降费政策对小微企业的影响

2022-05-30 17:18席利娜

理财·市场版 2022年5期

席利娜

小微企业是我国国民经济运行过程中的基本部件,是经济发展的推动器,是社会稳定发展中非常重要的一部分,但复杂多变的国内外经济形势,让大多数小微企业一直在浪尖上跳舞。再加上2020年伊始,新冠肺炎疫情暴发且一直持续,给企业健康发展、经济平稳运行造成了巨大影响,尤其是小微企业受到了极大冲击。为帮助企业渡过难关,国家在近3年加大了减税降费力度,不断推出税收优惠政策,既有利于企业发展,又有利于激发经济增长潜能。

减税降费政策出台的背景和目的

一、减税降费政策出台的背景

随着改革开放的不断深入、市场经济的加速发展,众多小微企业如雨后春笋般涌现。小微企业在安排富余劳动力就业、盘活经济、丰富经济结构、促进社会和谐等方面发挥了重要作用。特别是近几年,我国的小微企业不仅在数量上持续增长,规模也在不断扩大,对于国计民生、经济运行、社会稳定的影响越发明显。国家工商总局的数据显示,目前我国西部10个省份的小微企业超过160万户,占全国企业总户数的16.16%;中部9个省份的小微企业超过220万户,占全国企业总户数的22.24%;东部12个省份的小微企业超过600万户,占全国企业总户数的61.6%。

小微企业作为经济社会发展过程中的重要一环,起着不可估量的作用,但是小微企业在蓬勃发展的同时,也存在用工成本上升、利润空间小、筹集渠道少、企业税费负担过重等问题。2018年11月,习近平总书记主持召开民营企业座谈会,并在会上发表重要讲话,指出可以对小微企业推行普惠性的税收优惠政策。2019年1月,国务院常务会议研究决定,再推行一批专门针对中小微企业的税收优惠措施。为积极贯彻习近平总书记关于减税降费的重要指示,落实中共中央以及国务院有关帮扶小微企业健康平稳发展的决策部署,财政部、税务总局于2019年1月发布了《关于实施小微企业普惠性税收减免政策的通知》。

二、减税降费政策出台的目的

2020年新冠肺炎疫情的突发、快速蔓延以及后续次生影响的不断衍生,对中国经济造成的冲击势必是全面的、长期的。为抵御新冠肺炎疫情给小微企业造成的不利影响,党中央、国务院及各省份先后出台几十项税费优惠政策,着力减轻中小企业的税费负担、降低企业的运营成本、强化金融扶持力度,全方位、多角度地帮助中小微企业渡过难关,缓解资金压力,稳定就业市场。

专门出台的减税降费政策无疑给困难中的企业吃了一颗定心丸,增强了经营者对于企业未来发展的信心。其中针对小微企业推行的有关减税降费政策,更是使广大小微企业经营者看到政府扶持小微企业发展的决心和信心。国家始终关注小微企业的发展状况,多方面、多角度、多层次制定政策,帮助小微企业渡过疫情难关,让税收政策在優化经济结构、推动企业发展、减轻企业负担、推动居民消费和保障就业等方面发挥重要作用。

新冠肺炎疫情期间出台的主要减税降费政策

疫情防控期间,国家连续出台和发布了7批共28项有关减税降费等税收优惠政策,使大多数小微企业享受了政策红利。这些政策大体可以分为三类:一是普惠性优惠政策。小规模纳税人月/季度增值税销售额未达到规定限额的免予征收增值税;小规模纳税人原适用3%征收率的,疫情期间减按1%征收增值税;减征“六税两费”;减免、延缓缴纳疫情当年所得税。二是享受社保费政策。阶段性减免企业应缴纳的保险费;延期缴纳保险费免收滞纳金;再次缓缴保险费免收滞纳金;减征职工基本医疗保险费。三是延续实施普惠金融优惠政策。符合条件的公益性捐赠在计算企业所得税时允许税前全额扣除;2020年度发生的亏损,结转年限最长由5年延长到8年;免文化事业建设费;减免房屋租金、行政事业性收费;工会经费全额返还等。

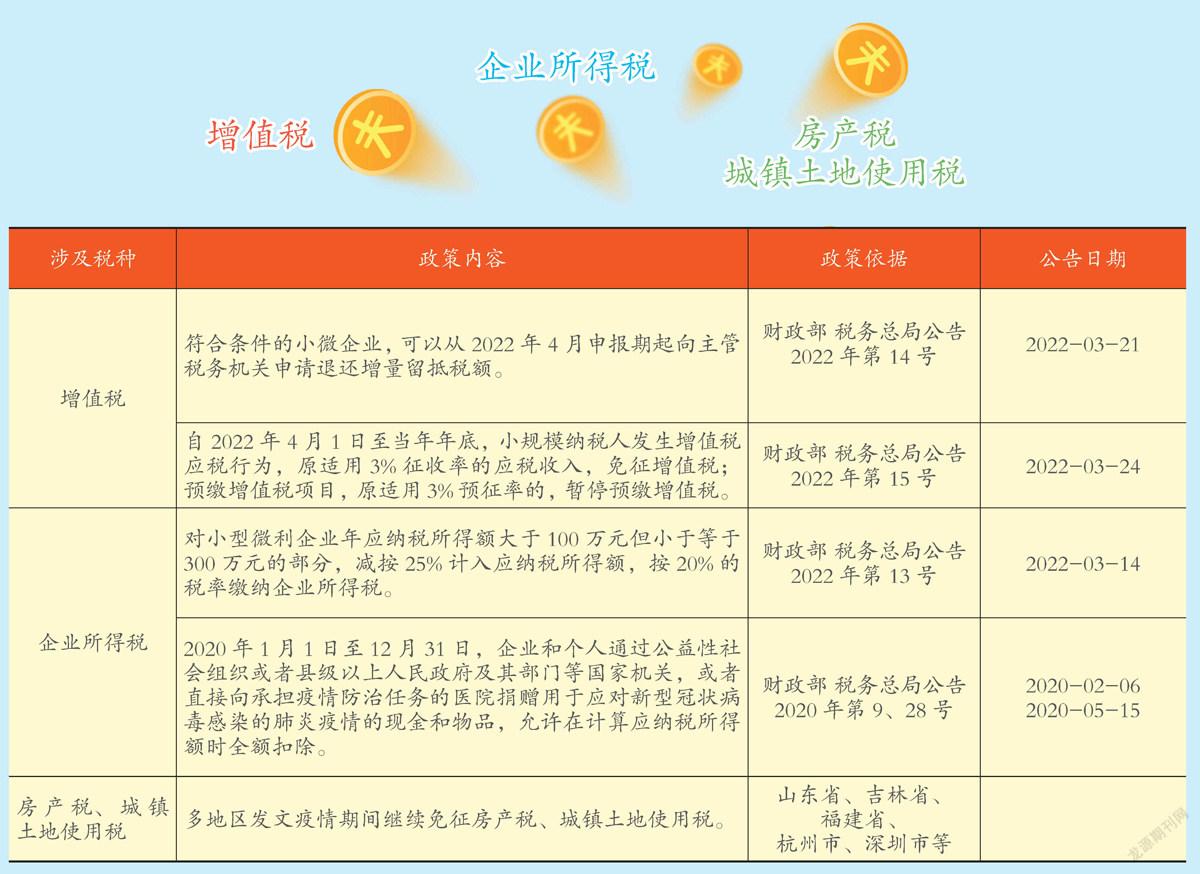

2020年疫情暴发后,国务院提出,下调增值税税率,继续下调企业养老保险费率,预计增加减税降费达5 000亿元。2021年,国务院再度强调,通过减税降费恢复市场主体元气、增强市场主体活力是当年工作重心。2022年,全国两会继续提出“六税两费”减免政策扩围、中小微企业设备器具税前扣除力度加大、小微企业所得税减免力度加大、全额退还留抵税额等。具体政策梳理见下表:

减税降费政策对小微企业的影响

减税降费是宏观调控的关键举措,是实施积极财政政策逆调节的重要内容。在当前经济下行压力下,减税降费有助于稳住市场主体,从而稳住经济基本盘。

一、提升市场主体活力

疫情期间出台的一系列税收优惠组合政策正在发挥出显著效应。面对经济萧条和新冠肺炎疫情双重影响,税务相关部门聚焦支持中小微企业、科技创新、实体经济发展,继续落实落细各项减税降费政策,2021年全年累计新增减税降费约1.1万亿元,其中小微企业新增减税降费2951亿元。近几年出台的减税降费政策有效提升了企业市场主体的活力,恢复市场主体元气。2022年,政府工作报告指出要实施新的组合式税费支持政策,将制度性安排和阶段性措施有机结合,减税与退税并举,延续实施扶持制造业、个体工商户和小微企业的减税降费政策,并提高减免幅度、扩大适用范围,预计全年退税减税约2.5万亿元。

二、缓解小微企业融资难、融资贵的问题

有关小微企业的贷款需求一般比较急、周转快,但金额不大,针对这一特点,疫情期间金融机构专门开发出“银税互动”类的信贷产品,及时上新了专门针对小微企业的信贷产品,并对信贷审批流程进行了进一步优化设置,同时提高了贷款需求的回应速度,适当增加了贷款审批额度,延长了贷款期限。

2021年,中央财政安排奖补资金30亿元,用来帮助扩大小微企业的融资担保规模,同时降低贷款的担保费率,全年为市场融资主体减轻担保费用超100亿元。继续提高创业担保贷款的贴息力度,2021年,有关创业担保贷款的贴息和奖补金额,中央财政拨付高达63.36亿元,同比增长达65.9%。支持打造普惠金融示范区,优化中小微企业融资环境。

三、赋能小微企业高质量发展

从供给来看,政府通过减税和降费政策调控商品及服务的价格,降低成本、稳定市场,从而增加企业资金流,让企业将有限的资金用于发展自主创新技术和引进世界先进设备,提升企业的创新能力和行业话语权,提升企业效益。

从需求来看,减税降费政策能够帮助小微企业获得更多的优质资本投入,企业通过扩大规模、提升效率以降低产品成本,进而降低消费品价格,从而提高消费者可支配收入,刺激消费。疫情期间,居民传统的消费方式被改变,无接触的消费方式迅猛发展,线上和线下平台快速融合,网络销售、外卖送餐服务火速发展。

疫情下提升减税降费政策对小微企业激励效应的策略

一、利用新兴媒体,落实减税降费政策

科技发展,时代更迭。如今,人们很少再通过报纸、广播电台等获取信息,微信公众号、微博、今日头条、抖音等短视频已成为社会信息的新型载体,政府也积极利用新兴媒体搜集与获取信息,在公众需求的取得与反馈等职能上进行不断创新。疫情时期尤为明显,市场上活跃的新媒体以广而密的覆盖面积和传播效率拉近了人们和疫情的关系。

税务部门应分层次开展精准信息推送,区分企业法定代表人、财务负责人、办税人员等不同類型,通过多种渠道开展更具针对性的税费优惠政策推送。此外,主管税务机关主动提供专业服务,为小微企业答疑解惑,加深其对政策的理解,真正达到“覆盖面更广”的效果。

二、小微企业加强业务学习,合理筹划税负

近些年来,我国税收政策更新频繁,减税降费相关政策变化多、专业性强。不同行业、不同业务对应不同的税率,小微企业为了更好地减轻自身负担,需要完善自身的财务制度,财务人员势必要掌握税收优惠政策新变化、新趋势,学透政策,提升财税技能。小微企业要适应市场需求变化和税制改革影响,调整经营模式、优化流程,合理筹划公司总体税负。

涉及多个业务的公司,例如既涉及生产销售又涉及运输服务的,可注册登记为两个公司,不但能简化会计核算,同时还能叠加享受小微企业在增值税和所得税等方面减税降费优惠政策,降低税负,获得更多税收政策红利。

三、建立健全税收政策体系

不管什么优惠政策,都不是长期有效的,而是在特定时期所采取的临时应对措施。新形势下,小微企业要想长远发展,需要拥有一个健全的税收政策体系。建立健全税收政策体系,需要考虑减税降费政策对小微企业适用的具体范围和条件,科学地预测小微企业未来的税负。从长远的角度考虑,这种税收政策体系是为了鼓励创新税收优惠政策能够长期为小微企业服务,做到短期与长期有效结合,并在此基础上以法律形式进行颁布与实施,让稳定的税收政策推动小微企业不断向前发展与创新。

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29

计算机应用文摘·触控(2022年8期)2022-05-25

瞭望东方周刊(2018年4期)2018-02-01

中国集体经济(2016年26期)2016-11-19

金融理财(2014年4期)2014-04-28

环球时报(2013-02-08)2013-02-08