国有资本划转社保基金的政策调适及经验启示

2022-06-06 16:40李培丁少群

改革 2022年5期

李培 丁少群

摘 要:厘清国有资本划转社保基金的历史演变逻辑,有助于强化划转后的治理能力建设。西方主要发达国家多是用股权(股份)变现后的资金或股权(股份)收益补充社保基金,而经济转型国家则是将私有化的股权直接转给社保基金持有或控制。我国经历了中央层面国有股减持、转持以及地方层面划转国有股权等探索后,由中央和地方承接主体持有国有股权成为基本统一的模式,其显著特征和内在意涵是深化国企改革和长期分享国资发展成果,实现共享发展。未来要加强划转运行的治理,强化国有资本的保值增值能力,并制定科学的收益分红方案,有效防范运行风险,实现国有资本和社保基金的可持续运行和高质量发展。

关键词:国有资本划转社保基金;国有资本;社保基金

中图分类号:F123.7 文献标识码:A 文章编号:1003-7543(2022)05-0052-12

新中国成立后,国有企业成为集中力量发展经济和适应重工业发展战略所诱致出的一种内生的制度安排[1]14,当时国有资本的主要功能是支撑工业体系,即体现经济属性、发挥经济保障的作用。在此背景下,国家、国有企业和国有企业职工之间形成了“工资低、就业高、福利多”的就业格局[1]23,国企承担了本应由社会主体或公共服务机构提供的社会服务,“企业单位养老”成为主流。诚然,这种社会关系的形成使得国有企业老一代职工未缴纳社会保障费但应享有的社会保障权利被隐形化和内卷化了[2],实际上延伸形成了国家对国有企业老职工社会养老保障的隐性负债,而这种负债日渐形成了今天的历史欠账。随着时间的推移,国有企业老职工的养老问题日渐暴露,养老保障社会化过程中视同缴费年限政策形成的养老保险基金缺口日益凸显,养老保险的隐性债务开始显性化,养老保障压力越来越大。20世纪90年代,就有学者曾提出利用国有资产来弥补国有企业老职工的养老历史欠债,使国有资产回归到全民所有、全民共享的本性[3]。

党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》提出要“建立更加公平可持续的社会保障制度”,“划转部分国有资本充实社保基金”,以此充分发挥国有资本的社会保障功能,促进社会保障制度可持续发展。目前,我国国资国企改革已取得重要进展,在老龄化社会快速到来和基金缺口快速扩大的双重压力下,国有资本理应成为社保基金的重要补充和支付“稳定器”,为退休人员和在岗职工提供当前与未来基本的待遇保障和稳定的预期。为进一步推动国有企业深化改革,使全体人民共享国有企业发展成果,增强基本养老制度的可持续性,2017年11月,国务院印发《划转部分国有资本充实社保基金实施方案》,对划转部分国有资本充实社保基金予以明确规定;2019年7月10日,国务院常务会议决定“全面推开将中央和地方国有及国有控股大中型企业和金融机构的10%国有股权,划转至社保基金会和地方相关承接主体”。

划转部分国有资本充实社保基金政策是国有企业和国有资本在其经济属性和功能之外发挥社会属性和社会功能的具体体现,也是国有资本支撑和助推社会建设和发展[4]以及让国有资产“取之于民、用之于民”的题中应有之义。国有资本划转社保基金已进入全面实施阶段,从其发展历程来看,国外利用国有资本充实社保基金实践较早,且在运行过程中积累了一定的经验,我国的划转政策也经历了不断的调适完善,并进行了不同层面和方式的实践探索。系统总结国内外实践并获得适应我国实际的经验启示,有助于全面推开划转工作,并为进一步制定较为系统完整、长期可行的运行治理机制和体系奠定基础。

一、国外国有资本划转社保基金的政策及实践

19世纪末以前,西方主要资本主义国家仅在供水、公共交通等生产生活性的基础设施领域布局了国有企业,到20世纪初这一现象有所改变,西方主要资本主义国家纷纷采取国有化措施,将国有化的范围由最初的基础设施领域延伸至基础工业领域,扩大了国有化的规模,各国的国有企业得到了迅速发展[5]42。“二战”后,西方各国为了恢复经济,大量投资新兴工业,私营企业开始国有化[5]105。但随着国有经济的深入发展,政资不分、人浮于事、效率低下等弊端日渐显现,二十世纪七八十年代西方各国国有经济改革形成高潮,其中,国有经济私有化成为国有经济改革的最突出内容[5]138。私有化的过程主要是出售财产或股份,更多的是经营权的转移,但国家还在一定程度上牢牢掌握着企业的所有权,根据经济社会发展需要随时进行宏观调控和干预。正是这种不断的“国有—私营—国有—私有”的经营形式和企业性质的转变,满足和适应了经济社会的发展需求,也为日后的高福利制度形成奠定了一定的经济基础。由此,西方部分国家以高福利的养老保险制度而扬名,并被世界其他国家所效仿。

随着西方国家石油危机诱发的经济危机以及“二战”后“婴儿潮”退去导致的生育率降低和人口老龄化端倪骤显等因素影响[6],这些国家面临着严峻的经济、政治和社会压力[7]。在此背景下,高福利的养老保险制度开始被许多国家视为政府财政的包袱和经济社会发展的阻碍,它在建立后的30年间被看作社会文明进步的标志和社会经济发展的巨大推动力量,而后来又被认为给政府造成了巨大的财政压力并对社会经济发展产生了某些严重的负面影响[8]。西方国家纷纷开始调整、优化、改革具有较大代际间收入再分配功能的现收现付制养老保险制度。提高缴费水平、延迟退休年龄、降低养老待遇几乎成为西方国家应对经济、人口、养老危机的共识。当然,开拓筹资渠道也成为选择之一。于是,各国纷纷将注意力集中到国有经济(国有资本、国有资产)领域,利用国有经济拓展养老基金来源、化解养老危机一时成为西方大部分国家的选择和偏好。在国有经济私有化过程中,不同的国家根据经济社会发展、社会保障水平以及养老金支付压力等综合因素将国有资产或股权划转给社会保障相关机构,用于弥补社会保障基金支付缺口、缓解养老压力。

西方主要国家划转国有资本充实社保基金的实践较早,总体上分为两大类(见表1,下页)。一是西方发达国家划转国资收益的实践。美国、英国、波兰、挪威等西方主要发达国家国有经济私有化的主要特点是将国有资产收益或股份收入划转给社会保障相关机构,如美国将国有股份和收益的8%划转给社会保障基金,波兰将国有企业私有化收入的60%划给人口储备基金,英国和挪威也將国有收入划给养老基金。英国曾于1979年对公有企业进行了私有化改革,并实施国有股减持,首先是在保持国有股股权不变的情况下将企业的经营权交给对外聘请的职业经理人;其次是将经营状况较好的国有企业入市(股票市场)进行国有股的减持,但政府在减持国有股后的企业中保留了“黄金股份(权)”,主要目的在于避免企业在作重大决策时损害国家利益[9]。二是西方经济转型国家划转股权的实践。一些正处于经济转型中的国家在国有经济私有化过程中将国有资产或股权划转给社会保障基金,如匈牙利将国有股权划给工会管理的养老基金,拉脱维亚、马其顿、克罗地亚分别将国有企业私有化股权的5%、10%和33%划转给相应的养老基金,而爱尔兰将电信私有化收入的70%划给国家养老储备基金。C8F02A6D-6A1F-4ED9-8A67-B69546848307

二、我国国有资本划转社保基金的政策演变与调适

我国国有资本划转社保基金的政策和实践大致可以分为国有股减持(变现)、国有股转持和国有资本划转三个阶段(见表2,下页),并在不断探索中调适、完善和优化,逐步形成操作性较强的实施方案。

(一)国有股减持阶段:利用上市国有股权变现充实社保基金

1997年,我国建立起了“统账结合”的基本养老保险制度体系,并以政策形式进行了明确。传统计划经济的长期深刻影响,以及国企改革发展过程中形成的诸多历史遗留问题,使部分国有企业不能完全适应市场经济发展的要求,同时传统的单位养老带来的隐性债务等社会负担加重,导致企业经营缺乏活力,产生了经营困难、经济效率下降、债务增加等一系列问题。

为解决国企改革发展所需的资金问题,推进社会保障机制完善,并改变国企经营效率不高的现状,1999年9月党的十五届四中全会指出要在不影响国家控股的前提下,选择一些国有控股上市公司适当减持部分国有股,所得资金用于国有企业的改革和发展。会议指出,加快社会保障体系建设是推进国有企业改革的重要条件,要采取包括变现部分国有资产、合理调整财政支出结构等多种措施充实社会保障基金。自此,国家开始进行国有股减持的探索性尝试[10],这是“划转部分国有资本充实社会保障基金”政策的雏形。1999 年底我国开始实施国有股配售,中国嘉陵和黔轮胎成为实施对象,但由于市场对其配售反应过度,高估了其配售权价值,且各类投资者认为国有股上市流通是降低股票价格的系统风险[11],因而纷纷用脚投票,国有股减持探索性的试点很快被暂停。

2000年8月,为应对人口老龄化高峰时期的社会保障支出,国家设立全国社会保障基金作为国家社会保障储备基金专门用于养老保险等支出的补充和调剂,资金来源于中央财政的预算拨款、划转的国有资本、基金投资收益及国务院允许的其他途径,运营主体为全国社会保障基金理事会。全国社会保障基金理事会具有对拥有资本的投资运作权。为缓解当时国企职工下岗分流的压力以及解决社会养老保险个人账户空账、隐性债务等问题,并进一步开拓新的社保资金筹集渠道,推动社保体制完善和深化国企改革,2001年6月国务院出台《减持国有股筹集社会保障资金管理暂行办法》,要求上市公司采取市场定价方式出售首次发行和增发股票融资额10%的国有股,以划拨方式转给全国社会保障基金理事会。但由于当时股权分置改革正在进行,划拨变现对股票市场稳定造成了一定冲击,该办法核心内容的第五条仅执行四个月即被暂停[12],但在境外上市企业的国有股依然要执行政策规定①。其主要原因是广大投资者不认可将首次发行和增发股票与国有股存量发行捆绑定价,大多数投资者认为按市价减持国有股的方式并不合理,在投资者可采取行动的范围内他们只能“用脚投票”表达反对意见,于是“用脚投票”就成了助推股市持续下跌的主要力量,但更深层次的原因则是市场仲裁者非独立性的判断和缺乏决策应有的权力,这也是市场长期可持续发展的主要障碍之一[13]。

从中央相关政策来看,这一阶段主要是以变现国有资产的方式补充社保基金,即利用国有资本(资产、股权)存量变现收入弥补社会保障的历史隐性债务。

(二)国有股转持阶段:利用上市国有股权收益充实社保基金

2003年10月,党的十六届三中全会提出“加快建设与经济发展水平相适应的社会保障体系,采取多种方式包括依法划转部分国有资产充实社会保障基金”。此次全会提出的依然是划转部分国有资产充实社保基金,但2009年6月在我国股权分置改革任务基本完成的前提下,财政部等四部门出台的《境内证券市场转持部分国有股充实全国社会保障基金实施办法》规定:“在境内证券市场首次公开发行股票并上市的股份有限公司(含国有股),均须将10%的实际发行股份数量转由社保基金会持有。”与国发〔2001〕22号文关于减持变现的相关规定不同的是,财企〔2009〕94号文规定全国社会保障基金理事会直接持有国有股的股权,而且将划转范围直接规定为境内上市的公司。全国社会保障基金理事会享有股权长期的收益,并拥有处置权利,但不干预上市公司的日常经营管理。

这一阶段政策层面发生了新的变化,对划转方式作出了新的规定,即从划转变现的国有资产转向直接持有国有股权,享有一定且有限的股东权利,但不实质参与上市公司经营管理。

(三)国有资本划转阶段:利用非上市国有资本分红充实社保基金

自2009年6月执行财企〔2009〕94号文以来,全国社会保障基金理事会转持中央层面上市公司国有股权取得了一定效果。为了更好地筹集社会保障基金,2013年11月党的十八届三中全会明确提出要划转部分国有资本充实社会保障基金,同时完善国有资本经营预算制度,2020年提高国有资本收益上缴公共财政比例至30%,更多用于保障和改善民生。

2015年8月,中共中央、国务院下发《关于深化国有企业改革的指导意见》(中发〔2015〕22号),强调建立的国有资本经营预算管理制度要覆盖全部国有企业,实施分级管理,并再次提到2020年国有资本收益的30%要上缴公共财政用于保障和改善民生,同时划转部分国有资本充实社会保障基金。2015年11月发布的国务院关于改革和完善国有资产管理体制的若干意见》(国发〔2015〕63号)提出“在改组组建国有资本投资、运营公司以及实施国有企业重组过程中,国家根据需要将部分国有股权划转社会保障基金管理机构持有,分红和转让收益用于弥补养老等社会保障资金缺口”。

為了切实落实中央决策部署,更好地发挥国有资本的社会保障功能和实现共享发展,满足人民群众日益增长的美好生活需要,经过几年的酝酿,2017年11月9日,国务院出台了《划转部分国有资本充实社保基金实施方案》,在四大“基本原则”框架下,从划转范围、对象、比例、承接主体、划转程序、承接主体对国有资本的管理、划转步骤、配套措施和组织实施等方面对划转部分国有资本充实社保基金予以明确规定。此次政策的突出特点是分为中央和地方两个层面,划转范围是已完成公司制改革的国有及国有控股大中型企业和金融机构,划转比例为国有股权的10%,且首次提出了承接主体的概念。C8F02A6D-6A1F-4ED9-8A67-B69546848307

为进一步夯实社会保障制度基础,2019年7月10日召开的国务院常务会议决定中央和地方全面推开划转部分国有股权充实社保基金,承接主体为全国社会保障基金理事会和地方国有独资公司。2019年9月,财政部、人力资源和社会保障部、国资委、国家税务总局、证监会五部门联合下发《关于全面推开劃转部分国有资本充实社保基金工作的通知》(财资〔2019〕49号),明确了具体划转的操作办法,为全面推开国资划转提供了操作指南和规范。

这一阶段,中央政策进一步完善,经历了减持、转持后转为划转国有资本,即由承接主体持股,参与红利分配,在经过批准的情况下可以投资运作获取收益。

三、我国国有资本划转社保基金的探索与实践

(一)中央层面国有资本划转实践

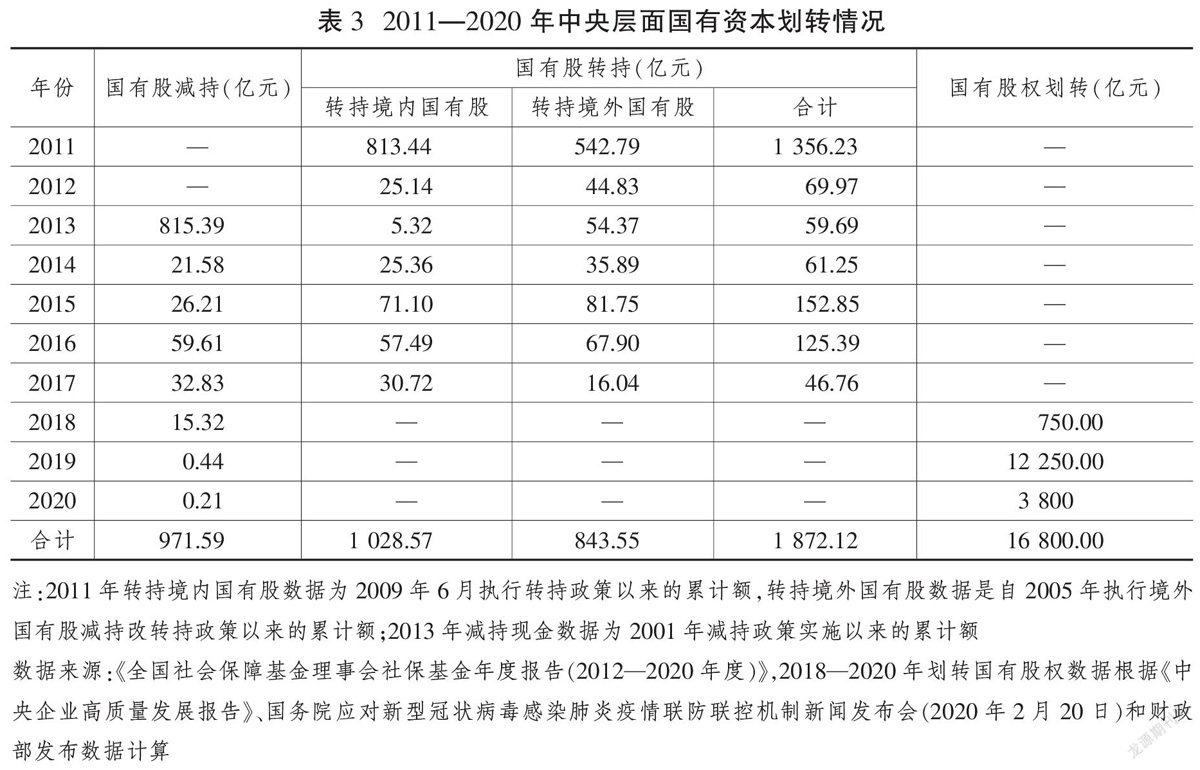

自2001年国有股减持政策实施以来,我国国有资本划转社保基金方式不断调整、规模不断扩大(见表3,下页)。

1.划转方式不断调整

划转方式主要由减持上市公司国有股权向转持上市公司国有股权和划转非上市中央企业国有资本转变。2013年末累计减持国有股权815.39亿元,转持国有股权1 485.89亿元,转持国有股权是减持国有股权的1.82倍;到2020年末,转持上市国有股权总额是减持国有股权总额的1.93倍,转持上市国有股权和划转非上市国有资本总额是减持国有股权总额的19.22倍。

2.划转规模不断扩大

到2020年末,我国累计减持上市中央企业国有股权总额达971.59亿元,全国社会保障基金理事会转持国有股权总额为1 872.12亿元。截至2020年末,符合条件的中央企业和中央金融机构划转部分国有资本充实社保基金工作全面完成,共划转93家中央企业和中央金融机构国有资本总额1.68万亿元[14],减持、转持和划转总额达19 643.69亿元。

(二)地方层面国有资本划转实践

1.国有资本划转社保基金实施方案的整体比较分析

在国发〔2017〕49号文发布前,已有部分省市通过国有资本收益充实社保基金。如上海市公布的《关于上海市2015年预算执行情况和2016年预算草案的报告》,要求进一步扩大国有资本经营预算收益收缴范围,将市本级国有资本经营预算的19%调入一般公共预算,用于充实社会保险基金。2017—2019年分别进一步将市本级国有资本经营预算调入一般公共预算比例增加至22%、25%和28%,统筹用于扩大社会保险基金规模,提高社会保险基金支付能力。广州市2016年公布的国有资本经营预算充实社会保险基金的比例为20%,2017—2019年分别增加至22%、27.8%和32.5%。

随着人口老龄化程度的逐步加深和社保基金缺口日益凸显,国有资本划转社保基金再次提上地方政府的议程,山东省和辽宁省率先启动了国有资本划转社保基金的实践。国发〔2017〕49号文发布后,浙江省、云南省作为国家试点省份开展了国有股权划转的实践,随后安徽省、重庆市等10余个省份陆续出台了划转实施方案。这里梳理了国发〔2017〕49号文出台前后15个省份的划转实施方案(见表4),并进行分析,发现其具有以下特点:

一是承接主体多为已有的具有资本运营功能的平台,且多由省级财政部门进行监管。在15个省份中,有超过一半的省份将已有的国资平台作为承接主体,对划转的国资进行专户管理;还有的省份新设立国资运营平台作为承接主体。特别值得关注的是,山西省财政厅组建养老金管理公司作为承接主体,直接明确了划转国资的属性和用途。

二是承接主体的监管机构多为省级财政部门。在国发〔2017〕49号文发布后,15个省份中有10个的承接主体由财政部门监管,这与实施方案中规定的财政部门行使收益收缴的职能有关。

三是部分省份明确探索运作管理和长效机制。个别省份在制定划转方案时,根据地方实际完善了相关规定,如较早开始实践的山东省提出“探索建立划转国有股权统筹运作长效机制”;国有企业比重较大、人口老龄化程度较深、养老保险基金缺口风险较大的重庆市规定:重庆发展投资有限公司与企业原有股东可通过协议等方式进一步明确股东权利的行使方式,除国家规定须保持国有特殊持股比例或要求的企业外,重庆发展投资有限公司经批准可通过国有资本运作获取收益。在国家划转国有资本运作管理办法出台前,承接单位可对划转国有资本产生的现金收益进行投资,投资范围限定为银行存款、一级市场购买国债和对划转企业的增资;福建省则提出“探索建立对划转国有股权的合理分红机制”。

2.代表性省份国有资本划转社保基金实施方案的比较分析

山东省是较早探索划转部分国有资本充实社保基金的省份,且以划转范围大、划转比例高等引起了广泛报道和关注,而云南省作为西部省份在国务院印发《划转部分国有资本充实社保基金实施方案》后被选为试点省份。这里选取山东省、云南省进行深入比较分析。

2015年3月,山东省人民政府出台了《省属企业国有资本划转充实社会保障基金方案》(以下简称《山东方案》),将471户省属国有企业(含国有控股参股企业)30%的国有资本划转充实山东省社会保障基金;截至2020年底,纳入划转范围的省市县国有企业有144户,划转国有资本358.31亿元,社保基金权益1 132.18亿元[15]。2018年10月,云南省人民政府印发了《云南省划转部分国有资本充实社保基金实施方案》(以下简称《云南方案》),将全省国有及国有控股大中型企业(一级企业)和金融机构10%的国有股权划转至承接主体持有。截至2020年底,云南省已基本完成划转工作,累计划转省属和州(市)国有企业44户,共划转国有资本162亿元,对应国有权益616亿元[16]。具体而言,《山东方案》和《云南方案》探索具有以下特点:

第一,两者均成立了专门的机构。山东省新成立了社会保障基金理事会、山东省财欣资产运营有限公司负责承接划转的国有资本,而云南省则由新组建的云南省国有股权运营管理有限责任公司作为承接主体,对划转的国有股权进行专户管理。C8F02A6D-6A1F-4ED9-8A67-B69546848307

第二,两者承接主体职责不同。山东省社会保障基金理事会除了持有国有资本股权外,还履行划转的国有股权出资人和投资者职能,可进行直接股权投资和资产股权委托运作,并对其进行监管。而《云南方案》规定承接主体作为财务投资者,享有所划入国有股权的收益权和处置权,不干预企业日常生产经营管理。

第三,兩者国有股权划转范围不同。《山东方案》中划转国有企业范围较大,山东省属以及部门管理的国企471户均在划转范围内,包括28户文化类国企;而《云南方案》仅划转全省国有及国有控股大中型企业(一级企业)和金融机构的股权。

第四,《山东方案》划转的国有资本界定清晰。山东省社会保障基金理事会作为承接主体持有的是国有企业的实收资本(股本),不包括资本公积、盈余公积、未分配利润等,而企业利润则按照出资额进行分配。

第五,《山东方案》划转的企业需为公司制。山东省要求划转方案发布实施时尚未完成公司制改造的全民所有制企业要在2016年底前完成公司制改造,变为公司制企业后及时进行国有资本划转。

第六,《山东方案》划转后实施实质监管。山东省国资委和山东省社会保障基金理事会分别按持有的产权情况行使股东职权、履行相应的股东义务,可以提名、选举董事和监事,派出股权董事和参与持股企业重大决策,这比《云南方案》规定承接主体仅为财务投资者前进了一步,更能实质行使股东的权利。目前,山东省已实现社会保障基金理事会向持股企业派出股权董事的全覆盖。

第七,《山东方案》采取循序渐进的方法。划转方案要求兼顾企业改制、国有资产监管工作进展情况,依照“一次划转、分步到位、逐户完善”的步骤操作实施。

第八,山东省探索构建长效机制。山东省提出要探索建立划转国有股权统筹运作长效机制,充分发挥社会保障战略储备基金作用[17]。

第九,山东省承接主体持有股权有所调整。国发〔2017〕49号文规定地方政府可成立国有独资公司或依托现有的国有资本投资运营公司的专户承接、运营、管理划转的国有资本。山东省人民政府决定将山东省社会保障基金理事会持有的20%国有资本及享有权益,一次性调整至具有国有资本战略运营策划、资本流转、投融资、基金管理和创新发展功能平台的山东国惠投资有限公司持有[18]。至此,山东省形成了社会保障基金理事会(持股10%)和国有资本投资运营公司(持股20%)“双平台”持股模式。随着实践探索的完善,2020年山东省财政厅新组建了山东省财欣资产运营有限公司,作为全省划转企业国有股权充实社保基金工作的承接主体。

总体来看,《山东方案》在承接主体职责、划转范围及划转后的监管等方面均突破了国发〔2017〕49号文的相关规定,特别是提出探索建立划转国有股权统筹运作长效机制,也为全国的探索提供了实践经验,而《云南方案》基本与《全国方案》一致。

通过梳理国有资本充实社保基金的实践可知,国有资本发挥社会保障功能可以通过一次性的收益划转和具有可持续特征的持有股权来实现。国资收益划转与国有股权划转存在两点不同:一是两者充实社保基金的方式不同。国资收益划转是将国有资本经营预算收入先行调入一般公共预算账户,再补充社会保险基金,其直接用收益充实社会保险基金,而国有股权划转则是新设立单独的社会保障基金会或国有独资公司作为承接主体对收益进行分红和管理,由财政适时收缴进行补充。二是两者作为国有资本收益的属性不同。直接补贴社会保障基金的国资收益属性为一般公共预算收入,由国有资本经营预算收入转化而来,而社保基金(承接主体)持有国有股权,享受的是国有资本收益分红,不纳入国有资本经营预算范围,也即不纳入一般公共预算收入,是社保基金一种新的资金来源渠道。

当前,我国绝大多数省份社保基金累计结余为正,划转国有资本充实社保基金是一种战略性、储备性、预防性的政策安排。中央和地方承接主体持有10%国有股权获取国资分红收益,弥补企业职工基本养老保险制度转型时期因企业职工享受视同缴费年限政策形成的企业职工基本养老保险基金缺口是划转部分国有资本充实社保基金政策设计的初衷,同时为建立国有资本划转和企业职工基本养老保险基金缺口逐步弥补相结合的运行机制奠定基础和探索经验,其划转比例和划转范围将结合基本养老保险制度改革及可持续发展要求进行动态调整,最终目的是为日益加深的人口老龄化所导致的社保基金缺口提供稳定的资金来源和战略保障。

四、国有资本划转社保基金的经验与启示

通过梳理总结国外国有资本划转实践、我国划转政策演变与调适以及中央和地方层面划转实践等发现,西方各国根据其实际选择合适的划转方式,我国也根据经济社会、资本市场等宏观形势的发展不断调整政策,中央层面的国有资本划转取得了良好成效,部分地方试点也积累了实践经验,为全面推开中央和地方国有资本划转社保基金奠定了基础。

(一)国内外国有资本划转社保基金实践的经验

从国外实践可以看出,西方主要发达国家多是划转国有收入,即用股权(股份)变现后的资金或股权(股份)收益充实社保基金,这种方式是一次性的收益性补充,无法分享企业后续发展的成果。而经济转型国家则是将私有化的股权直接转给社保基金持有或控制,这种方式可以从持有股权收益分红中获得资金来源,对于社保基金筹资的长期性而言具有可持续性,但也面临着企业经营不善导致股权价值下降、收益减少或企业发生重大经营事故无法取得收益分红等风险,给社保基金的可持续发展带来了挑战。此外,英国减持国有股后仍保留“黄金股份(权)”的做法启示我们要统筹考虑划转涉及的多元主体利益,避免划转前国有股权的“稀释”,实现“应划尽划”,并加强划转后国有企业的监督管理,使社保基金持股与国有企业其他股东形成利益行动“一致人”,共同促进国有企业的科学决策和可持续发展。

我国划转政策和实践是在不断适应我国经济社会发展实际而进行调适和完善的,实现了由近(期)及远(期)、由短(期)到长(期)的深刻变革。为减轻股市动荡和实施股权分置改革,我国实现了划转方式的变革,由国有股减持向国有股转持转变,增强了国企和资本市场未来发展的信心。为了强化国有企业现代化治理体系建设(股权多元化、治理现代化)和践行共享发展理念,我国实现了划转理念的变革,由国有股转持向国有资本划转转变,增加了社保基金长期分享国资国企改革发展成果的新途径。随着国资国企和社会保障制度改革的深化,我国国有资本划转社保基金逐步走向成熟和统一,由中央层面的减转持向中央和地方全面划转国有股权转变,承接主体持有国有股权并获得收益分红成为统一的划转方式。C8F02A6D-6A1F-4ED9-8A67-B69546848307

(二)国内外国有资本划转社保基金实践的启示

全面推开中央和地方国有资本划转社保基金已成为共识,且在中央和地方层面已开始实施。为了使国有资本划转后国有企业更健康、更持续地运行,具有国资属性的社保基金更有效、更科学地保值增值,在实践中需要进一步处理好三个方面的关系:

一是中央和地方责任划分的关系。社保基金缺口既有体制转型等历史成因,也有人口老龄化等人口结构变化的现实影响,且社会保障是中央和地方共同的事权,弥补社保基金缺口需要中央和地方共同分担责任。因此,划转部分国有资本充实社保基金就需要清晰界定、合理划分中央和地方的责任,根据各地实际情况进一步强化责任分担,促进中央企业和地方国有企业共同发展。

二是划转国有资本收益分红与国有资本利润上缴的关系。当前划转国有资本的收益分红并不纳入国有资本经营预算,换言之,国有企业承担着“双重分红”,造成了国有企业划转股权的障碍和阻力。如何更加兼顾和平衡国有企业股东(职工)利润分配、划转国资收益分红和国资利润上缴(经营预算)之间的关系是减轻国有企业经营压力、提升国有资本划转动力和维系国有企业可持续发展的关键,需要探索制定科学合理的收益分红方案,构建多维的利益协调机制[19]。

三是承接主体持股与划转国有企业的关系。当前,多数地方均强调承接主体仅作为财务投资者,不参与国有企业日常经营管理,但监督国有企业管理者的决策以及确保承接主体持股利益的实现直接决定了弥补社保基金缺口的效果。因此,从承接主体逐步专业化的角度来看,“唤醒”承接主体作为股东的有效表决和适当监管职能,寻求承接主体与划转国有企业的适度“融合”,形成“利益一致人”,是实现国有股权多元化、承接主体持股长期化、国有企业发展持续化的重要举措,需要进一步探索承接主体行使股东权利的方式,建构长效的监督治理机制[20],以有效防范和化解运行过程中的风险。

参考文献

[1]林毅夫,蔡昉,李周.充分信息与国有企业改革[M].上海:格致出版社,上海三联书店,上海人民出版社,2014.

[2]李培林,张翼.国有企业社会成本分析[M].北京:社会科学文献出版社,2007.

[3]吴敬琏,马国川.重启改革议程——中国经济改革二十讲[M].上海:生活·读书·新知三联书店,2013.

[4]马骏,张文魁.国有资本管理体制改革研究[M].北京:中国发展出版社,2015.

[5]常辉.20世纪西方大国资本主义国有经济研究[M].北京:人民出版社,2016.

[6]蔡向东.统账结合的城镇职工基本养老保险制度可持续性系统研究[M].北京:中国劳动社会保障出版社,2015.

[7]彼得·S.海勒,彭宅文.亚洲国家(地区)准备好应对人口老龄化的挑战了吗[J].社会保障研究,2006(2):67-84.

[8]郑功成.社会保障学[M].北京:中国劳动社会保障出版社,2005.

[9]郎咸平.国企股改中的政府信用[J].商务周刊,2005(5):85-87.

[10]李锦.国企“输血”社保:大局大担当[N].经济参考报,2017-12-22(011).

[11]朱武祥,郭志江.股票市场对国有股配售过程中信息披露的反应及固有股上市流通策略——中国嘉陵和黔轮胎[J].管理世界,2000(5):180-186.

[12]金刚.国有资产充实养老保险基金方式的选择[J].南方经济,2010(4):26-36.

[13]张文.国有股减持与市场仲裁的独立性[J].财贸经济,2002(5):43-45.

[14]刘昆.关于2020年中央决算的报告——2021年6月7日在第十三届全国人民代表大会常务委员会第二十九次会议上[J].中国财政,2021(15):4-10.

[15]张腾,吴宗昊.山东省财欣资产运营有限公司揭牌 我省行政事业资产和社保基金管理运营全面展开[EB/OL].(2020-12-31)[2021-06-11].https://sd.dzwww.com/sdnews/202012/

t20201231_7497914.htm.

[16]苏瑜,杨建华.累计划转44户国企616亿国资充实社保基金 云南进一步筑牢养老“安全网”[EB/OL].(2021-01-26)[2021-06-11].http://yn.yunnan.cn/system/2021/01/26/03125

6900.shtml.

[17]龚正.政府工作报告——2018年1月25日在山东省第十三届人民代表大会第一次会议上[J].山东经济战略研究. 2018(Z1):4-17.

[18]山东省发展改革委.山东国惠将承接省属国企20%股权[EB/OL].(2018-04-16)[2021-06-11].http://fgw.shandong.gov.cn/art/2018/4/16/art_91491_7356298.html.

[19]李培,丁少群.国有资本划转社保基金:多元视角、互动机理与利益协调机制构建[J].改革,2019(5):148-159.

[20]李培.国有资本划转社保基金的治理机制重构研究[J].经济学家,2019(11):84-92.

Policy Adjustment and Experience Enlightenment of State-owned Capital Transferred to Social Security Fund

LI Pei DING Shao-qun

Abstract: Clarify logic of the historical evolution of State-owned Capital Transferred to Social Security Fund is helpful to strengthen the construction of governance capacity after transferring. Most of the major western developed countries supplemented the social security fund with funds or equity(shares) after the realization of equity(shares), while the countries in transition directly transferred the privatized equity to the social security fund to hold or control. After experiencing the reduction of state-owned shares and transfer to state-owned shares at the central level, China's holding of state-owned equity has become a basic unified model, which is the distinctive features and internal meaning of deepening the reform of state-owned enterprises and long-term sharing of state-owned assets, and achieving shared development. In the future, we should strengthen the management of transfer operation, strengthen the ability of maintaining and increasing value of state-owned capital, and formulate scientific income sharing scheme, effectively prevent operation risks, and realize the sustainable operation and high-quality development of state-owned capital and social security fund.

Key words: State-owned Capital Transferred to Social Security Fund; state-owned capital; social security fund

基金項目:重庆市社会科学规划项目“地方国有资本划转社保基金后的运行与治理研究”(2021NDYB057)。

作者简介:李培,重庆国际投资咨询集团智库研究中心研究员;丁少群,西南财经大学公共管理学院教授、博士生导师。C8F02A6D-6A1F-4ED9-8A67-B69546848307

猜你喜欢

现代商贸工业(2016年21期)2016-12-26

现代商贸工业(2016年26期)2016-12-26

人间(2016年24期)2016-11-23

中国集体经济(2016年27期)2016-11-19

现代经济信息(2016年22期)2016-10-26

商(2016年27期)2016-10-17

中国市场(2016年9期)2016-06-20

商(2016年9期)2016-04-15

商(2016年4期)2016-03-24