数字普惠金融对城乡居民收入差距的影响

2022-06-06 18:35杨怡陶文清王亚飞

改革 2022年5期

关键词:数字普惠金融

杨怡 陶文清 王亚飞

摘 要:将数字普惠金融、农村人力资本、农业绿色全要素生产率同时纳入城乡居民收入差距分析框架,基于2011—2019年我国30个省级面板数据和北京大学数字金融研究中心的数字普惠金融指数,采用系统广义矩估计方法,评估数字普惠金融对城乡居民收入差距的影响以及农村人力资本的调节效应、农业绿色全要素生产率的中介作用。研究发现:数字普惠金融的发展显著促进了城乡居民收入差距的缩小;数字普惠金融的覆盖广度、数字化程度有助于抑制城乡居民收入差距的扩大;农村健康类人力资本、教育培训类人力资本、迁移类人力资本不仅本身对城乡居民收入差距具有收敛作用,而且在数字普惠金融对城乡居民收入差距的收敛效应中发挥正向调节作用;农业绿色全要素生产率增长在数字普惠金融对城乡居民收入差距的收敛效应中发挥了部分中介作用。

关键词:数字普惠金融;城乡居民收入差距;农村人力资本;农业绿色全要素生产率

中图分类号:F124.7;F49 文献标识码:A 文章编号:1003-7543(2022)05-0064-15

普惠金融是指基于机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。随着移动互联网、大数据、人工智能等数字技术的迅猛发展,一个以数字化为驱动的普惠金融——数字普惠金融正在全球范围内加速形成,为更加广泛特别是原来面临“金融排斥”的人群提供支付、储蓄、理财等多元化金融服务,使每个能接入互联网的人都可以低成本获取金融服务。自《G20数字普惠金融高级原则》正式提出“数字普惠金融”概念后,我国逐步将数字普惠金融发展上升至国家战略的高度。2017年7月,习近平总书记在全国金融工作会议上提出要“建设普惠金融体系”。中国人民银行积极推动《G20数字普惠金融高级原则》落地实施,引导各地人民银行分支机构及商业银行参照《G20数字普惠金融高级原则》稳健、可持续、创新发展数字普惠金融。《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》明确指出,要“构建金融有效支持實体经济的体制机制,提升金融科技水平,增强金融普惠性”。大力发展数字普惠金融,已成为金融供给侧结构性改革和高质量发展的重要内容。

传统金融发展的固有“市场缺陷”,为数字普惠金融提供了针对原来被传统金融排斥在外的细分市场逐利空间。近年来,互联网企业的“金融化”和传统金融业务的“互联网化”,推动了金融科技与普惠金融的深度融合,使我国数字普惠金融实现了超常规发展。随着农村数字技术基础设施的初步完善和国家对农村数字普惠金融发展的政策扶持力度进一步加大,数字普惠金融逐步向“三农”领域渗透,为国家脱贫攻坚事业及绝对贫困全面消除作出了重要贡献[1]。当前,我国开启了相对贫困治理的新征程,缓解以城乡居民收入差距为主要表征的相对贫困,成为政府和学术界高度关注的重大现实问题。就城乡居民收入差距的形成机制而言,较多学者从“金融排斥”或“金融抑制”视角进行了广泛讨论。发展中国家普遍存在金融抑制和信贷配置两极分化现象,这将加剧国民财富分配不均,并形成恶性循环[2];由于内部人为设置的障碍和不同人群获取金融资源能力的差异,处于相对弱势的家庭和中小企业难以均等地从银行等正规金融渠道获取金融资源,从而导致财富分配的不均等[3]。农户和中小企业普遍面临较高的融资成本约束,再加之金融部门的信贷歧视,农户和中小企业被排斥在正规金融市场之外,从而导致城乡居民收入差距扩大[4-5];农村金融的条件排斥、地理及营销排斥显著扩大了城乡居民收入差距,其对城乡居民收入差距扩大的累积贡献高达26.1%[6]。

数字普惠金融发展的初衷是为原来被传统金融市场排斥在外的细分人群提供快捷、便利及低成本的金融支持,以缓解传统金融固有的“市场缺陷”及其引致的财富分配不均。那么,我国数字普惠金融的发展是扩大还是抑制了城乡居民收入差距呢?数字普惠金融快速发展并逐步向农村地区拓展市场,提高了农村居民或家庭、农民合作社、家庭农场、种养大户等农业经营主体获取普惠金融服务的可能性。不同主体对数字普惠金融的认知、认同及获取在很大程度上取决于农村人力资本水平,拥有不同人力资本水平的农业经营主体因互联网知识、金融素养、资金配置能力有别,而在数字普惠金融融资决策、获取金融资源后从事生产经营活动的效率上存在必然差异。那么,农村人力资本在数字普惠金融的城乡居民财富分配效应中,能否发挥出应有的正向调节作用?数字普惠金融通过缓解传统金融供给下的农村金融抑制,或许有助于促进农业先进技术的引入及要素配置效率的改善,进而提升农业绿色全要素生产率,而农业绿色全要素生产率改善所引发的收入增长效应,对农民收入增长及城乡居民收入差距缩小具有重要作用。那么,农业绿色全要素生产率在数字普惠金融影响城乡居民收入差距的过程中发挥着怎样的作用?农业绿色全要素生产率是否是数字普惠金融促进城乡居民收入差距缩小的中介变量?对上述问题的回答,具有重要的现实价值。

我国数字普惠金融的发展历史并不长,因而学术界对上述问题的研究并不丰富。虽有少数文献对我国数字普惠金融的财富分配效应及其对城乡居民收入差距的收敛作用进行了实证检验,但少有文献利用覆盖广度、使用深度及数字化程度三大细分指数分析其对城乡居民收入差距的异质性影响。并且,至今无文献将农村人力资本和农业绿色全要素生产率纳入数字普惠金融对城乡居民收入差距影响研究的分析框架,细致考察农村人力资本的调节作用和农业绿色全要素生产率的中介作用。

本文的边际贡献如下:一是区别于较多文献单纯地实证检验数字普惠金融与城乡居民收入差距的关系,本研究基于金融抑制视角,从交易成本、风险管控、市场拓展、金融供给体系四个层面,深入阐释数字普惠金融影响城乡居民收入差距的理论逻辑。在此基础上,对我国数字普惠金融对城乡居民收入差距的收敛效应进行实证检验,并揭示覆盖广度、使用深度、数字化程度三个细分指数对城乡居民收入差距的异质性影响。二是将农村健康类人力资本、教育培训类人力资本、迁移类人力资本纳入数字普惠金融与城乡居民收入差距关系的分析框架,阐释三类人力资本在其中的调节作用,并进行实证检验及异质性讨论。三是尝试将农业绿色全要素生产率纳入数字普惠金融与城乡居民收入差距关系的分析框架,通过理论阐释和实证检验相结合,讨论农业绿色全要素生产率在其中的中介作用。B847C921-F4F9-4BE3-B4E4-9109C39FC643

一、理论分析与研究假设的提出

(一)数字普惠金融、农村金融抑制与城乡居民收入差距

我国农村地区存在着金融抑制或金融排斥现象。在供给层面,源于国家长期实施的“工业优先、城市偏向”的非均衡发展战略和金融市场化改革,传统金融机构将有限的金融资源配置到城镇非农部门,并采取关闭农村网点等措施降低运营成本以获取最大化利润[7]。在广大农村地区,由于农村居民非聚集居住且征信情况难以被全面掌握,金融机构拓展农村市场的成本较高、风险较大。不仅如此,农业生产周期长、自然风险和市场风险大、收益低等固有的“弱质”特性,使得具有逐利性的金融资源排斥农村或农业,农村或农业长期面临金融抑制[8]。就金融需求而言,农户及现代农业经营主体具有强烈的融资需求。在农村土地资源再配置及农业产业化经营推进过程中,农户实施土地流转及适度规模经营面临着较大的信贷缺口。在乡村振兴战略纵深推进的背景下,农村三产融合、农业多功能拓展及农村环境治理等对农村金融提出了更多、更高要求。农村金融服务亟须探索新模式、新路径。

在实践层面,数字普惠金融在农村地区得到快速发展,形成了多种模式。一是金融机构提供农村数字普惠金融服务。传统金融机构基于移动互联网、大数据、智能化手段及工具,通过网上银行、手机银行及电商平台等,向农村经营主体或农户拓展金融业务,以满足多元主体多样化的金融需求。二是农业供应链金融服务商提供的农村数字普惠金融服务。作为农业供应链上的主要组织者或引导者,农业龙头企业借助于大数据及人工智能技术,系统整合相关经营主体的商流、信息流、资金流及融资需求、信用风险等数据资料,向供应链上关联主体提供相对精准、便捷的数字普惠金融产品或服务。三是金融科技企业提供的农村数字普惠金融服务。阿里巴巴、京东、腾讯等大型综合电商平台和金融科技公司,充分发挥自身用户覆盖广、用户大数据集成等综合比较优势,向农村目标群体提供灵活多样的数字普惠金融产品或服务,以改善或缓解不同农业经营主体的融资瓶颈。

从理论上讲,数字普惠金融的發展及向农村地区的广泛渗透,有助于缓解农村地区的“金融抑制”,其作用机理为:

第一,数字普惠金融通过降低交易成本缓解农村金融抑制。在传统金融供给框架下,农村金融供给主体与需求主体在信贷过程中存在较高的显性和隐性交易成本[9]。农村金融市场相对分散的客户资源、单个农户较小的信贷规模、交通通信设施的落差,叠加农村金融信用中介的缺失和金融市场治理体系及法制环境的不完善,使得传统金融机构在客户搜寻、匹配、交易及监管等方面的交易成本较高,这是金融供给主体和需求主体交易意愿下降进而形成金融抑制的重要原因。而数字普惠金融可以通过互联网、人工智能、大数据等数字技术,对分散、小规模的客户资源进行精准高效识别、匹配和交易,有助于降低人工劳力、物理网点运营费用、客户服务等方面的交易成本,从而促进农村金融交易市场发展、缓解金融抑制[10]。

第二,数字普惠金融通过增进金融风险管控能力缓解农村金融抑制。受农业生产的高自然风险、信贷抵押品缺失、农户借贷的道德风险、较低的违约成本等多方面因素的影响,传统金融机构在提供“三农”金融服务中,面临着较高的金融风险,这是农村传统金融市场特别是生产性信贷市场萎缩,进而出现农村金融抑制的重要成因[11]。数字普惠金融在开拓农村金融市场、进行金融风险管控的过程中,可以充分借助互联网、区块链、人工智能、大数据、云计算等数字技术的全流程应用,建立或完善包括农村广大普惠群体在内的全面征信系统,加强金融风险的识别与处置,极大提升农村金融市场的风险管控能力。这不仅提升了金融服务的覆盖范围和普惠人群获取金融资源的可能性,而且将金融的获取门槛依据风险、信用等级进行科学划分,缓解了传统金融市场主要凭借家庭收入状况、抵押能力等进行客户等级划分而造成的金融获取机会的非均等性[12]。

第三,数字普惠金融通过扩展客户服务范围缓解农村金融抑制。在互联网或数字技术发展水平较低的情形下,传统金融机构对农村地区提供金融服务须借助广泛的物理网点,物理网点建设的高成本提高了金融机构的运营成本,降低了金融机构提供服务的主观意愿,从而造成了农村地区的金融抑制现象。而数字普惠金融的服务覆盖广泛化、客户群体大众化,为广大农村居民或家庭获取金融资源提供了可能。即使在缺乏银行网点、ATM机的偏远农村地区,农村居民也可以通过电脑、手机等通信工具获取线上金融资源;互联网技术的发展降低了长尾市场获取金融资源的边际成本。一方面,数字技术将金融服务渠道的“毛细血管”渗透到社会各类人群,另一方面,借助于融资对象的大数据分析,金融机构实现了客户市场细分和精准营销,满足了不同人群对金融服务的个性化需求,增强了金融资源供给与需求的匹配效率[13]。金融服务可得性的提高,缓解了农村居民或家庭为发展农业生产、进行人力资本投资或开展创业活动等方面的资金约束。

第四,数字普惠金融通过完善农村金融供给体系缓解农村金融抑制。农村金融机制不健全是金融抑制的重要成因。改革开放以来,随着经济的快速增长和金融市场化进程的有序推进,我国金融规模迅速扩大,金融供给体系逐步健全,但城乡二元金融结构并未得到根本性改变,主要表现为传统金融机构在农村金融市场的信贷业务相对收缩,农村金融资源向城镇地区或非农部门持续净流出,呈现所谓的“系统性负投资”问题。尽管在国家顶层设计层面形成了农村政策性金融与商业性金融扶持“三农”的政策或制度框架,但在实际操作中仍然存在较为严重的“行政色彩”,致使金融资源市场化配置效率低下,农村信贷规模较小且覆盖面狭窄。数字普惠金融向“三农”领域的渗透,改变了农村金融市场主要以政策性金融和商业性金融为主导的农村金融供给体系。这给传统金融机构带来了竞争压力,促使它们为获取竞争优势,而不断开发适宜农村金融需求的“在线”新产品、新服务,并降低服务价格、简化服务流程、创新担保方式等,这在一定程度上催生了互联网信贷、互联网保险、互联网理财等金融服务的多元化,农村金融服务呈现多样化、个性化的特征,更好地实现了农村金融供给与需求的匹配[14]。B847C921-F4F9-4BE3-B4E4-9109C39FC643

金融发展是资本形成的前置条件,城乡二元金融结构使得我国农村金融资源供给严重不足,农业经营主体尤其是广大农户难以获得用于发展农业生产的金融支持,由此形成的金融抑制是农民收入增长缓慢的重要原因。而数字普惠金融发展对城乡居民收入差距的影响,主要是通过缓解广大农村地区面临的“金融排斥”或“金融抑制”来实现的。这种“金融排斥”或“金融抑制”的缓解,有助于广大农村地区的农户及家庭、现代农业经营组织等市场主体获取低成本、便捷的金融服务,为其生产或创业活动提供有效的金融支持,从而对农户及家庭的收入产生影响,进而引致城乡居民收入差距的变化[15]。

城乡居民收入差距缩小的关键是要促进农民收入的快速增长。从收入构成来看,农民收入主要包括经营性收入、工资性收入、财产性收入、转移性收入,而增加农民的经营性收入,须提高农业生产经营效益。长期以来,受制于农户从事生产经营性投资的融资约束,农户难以根据市场需求和自身禀赋条件进行持续有效的生产经营性投资或农业生产改良投资,农业的规模化、专业化、市场化、集约化程度低下,农业生产效益及农民收入增长动力不足。数字普惠金融发展及其向农业生产领域的渗透,能有效缓解农业生产经营主体尤其是广大农户的融资约束,进而促进他们从事生产经营性投资、推行适度规模经营,有助于提升农业生产效率和促进农民经营性收入增长。而农业适度规模经营及农业生产效率提升,所释放的农村富余劳动力向城镇转移就业,不仅有助于增加农户家庭的工资性收入,而且有助于他们通过出租土地、宅基地及林地等多种方式获取更多的财产性收入。

前文阐释了数字普惠金融缓解农村金融抑制进而促进农民收入增长的基本逻辑,但数字普惠金融的发展也会广泛惠及城镇居民,并在一定程度上促进城镇居民的创业及就业活动,这可能对城镇居民收入增长也发挥促进作用。因此,数字普惠金融发展是扩大还是缩小了城乡居民收入差距,在较大程度上取决于城乡居民在数字普惠金融发展中各自获益的程度。如城镇居民获益更多,则数字普惠金融扩大了城乡居民收入差距;反之,则促进了城乡居民收入差距的缩小。由此,提出如下假设:

假设1:数字普惠金融对城乡居民收入差距的影响具有不确定性。

(二)农村人力资本的调节作用和农业绿色全要素生产率的中介作用

1.农村人力资本的调节作用

人力资本是体现在劳动者身上的资本,主要包括劳动者的知识技能、文化技术水平与健康状况等。自Schultz提出人力资本概念以来,人力资本成为新增长理论诠释经济增长源泉及解读收入差距形成的重要视角。数字普惠金融的发展及向“三农”领域的广泛渗透,为广大农户或家庭获取金融服务提供了较大可能性,使其能够用于发展生产、增加收入。但数字普惠金融能否顺利获取,以及获取后能否实现与其他生产要素诸如劳动力、土地等的优化配置,仍取决于农户及其家庭的人力资本水平。在其他要素不变的情形下,农村人力资本水平提升对于提高农业经营绩效及农民收入水平、缩小城乡居民收入差距具有正向的促进作用[16]。

就个人或家庭而言,人力资本的积累途徑主要有三种:一是通过医疗保险投资实现疾病来临前的“未雨绸缪”,这种投资有助于形成个人身体健康的稳定良好预期。居民健康状况及未来预期对金融资产配置和使用效率具有重要的影响。拥有较高健康水平的个人或家庭能够增强投融资者的信心,从而更易于获得金融资源,改善自身收入分配状况。二是通过教育和培训投资以增进知识能力水平,提高金融素养。金融素养是影响个人及家庭金融决策行为的重要因素,教育水平低下及金融素养缺失是不当融资安排及金融资产配置效率低下的重要原因。三是通过交通、通信投资增强居民的地域流动性,拓展人际交往网络。人际交往频率提升及边界延伸,不仅能够拓展个人及家庭的就业渠道,而且能够对创新、创业活动产生较强促进作用;人口流动及由此形成的社会网络有助于扩展多元化融资渠道,为个人及家庭生产经营活动创造更多有利条件,促进收入增长;农村居民交通及通信类投资有助于缩小城乡“信息鸿沟”,促进农户及家庭的市场融入,提升其参与水平,有效拓展增收来源。基于上述分析,提出如下假设:

假设2:在国家积极倡导数字普惠金融向“三农”领域拓展的背景下,数字普惠金融促进城乡居民收入差距缩小的效果在一定程度上受制于农村人力资本水平。具体而言,农村健康类人力资本、教育培训类人力资本、迁移类人力资本均在数字普惠金融对城乡居民收入差距的影响中发挥正向调节作用。

2.农业绿色全要素生产率的中介作用

农业绿色全要素生产率是指在农业最终产出中,除去劳动、资本和土地等传统有形生产要素外的其他无形要素对农业经济增长的贡献部分,无形要素通常包括农业技术进步、农业要素配置效率改善、农业生产管理流程优化、组织持续创新等[17]。农业绿色全要素生产率增长不仅蕴含着投入产出效率的提升,而且意味着农业合意产出的增长、农业污染下非合意产出的降低。农业绿色全要素生产率增长是农业经营效益提升和农民收入增长的重要驱动因素,但农业绿色全要素生产率增长所蕴含的农业技术进步及要素配置效率改善,离不开金融资源的有效供给。

相对于非农业投资,农业投资面临着较高的自然风险和市场风险,而投资农业科技创新及绿色环保等领域则面临着更大风险。农业本不丰裕的资金要素通过正规金融渠道持续净流向城镇非农产业部门,进一步加剧了农业生产经营活动的资金缺口。在国家政策引导下,数字普惠金融向农业领域持续扩散,对缓解农业环境与科技进步等方面的融资约束具有重要作用。普惠金融供给下的农业劳动力、土地等要素潜力得以进一步激活,释放出极强的要素配置改善效应,这有助于推动以绿色全要素生产率增长为表征的农业生产效率改善。而农业绿色全要素生产率改善所引发的农业产业增长及农民收入提升效应,有助于提升农民的生产经营性收入,农业绿色全要素生产率提升所释放出的农户家庭富余劳动力向城镇非农产业部门转移就业,则提升了农民或家庭的工资性收入。此外,农业绿色全要素生产率改善本身所蕴含的技术进步和管理提升,增进了农民的生产经营素质,对于拓展农民的多种收入来源进而改善城乡居民收入分配结构具有重要的意义。基于上述逻辑,提出如下假设:B847C921-F4F9-4BE3-B4E4-9109C39FC643

假设3:数字普惠金融通过提升农业绿色全要素生产率,进而促进城乡居民收入差距缩小,即农业绿色全要素生产率在数字普惠金融影响城乡居民收入差距的过程中发挥中介作用。

二、模型、变量与数据说明

(一)模型的构建

考虑到城乡居民收入差距可能存在惯性或“路径依赖”,这里将城乡居民收入差距的滞后一期纳入解释变量,这不仅可将其作为部分遗漏变量的代理变量,而且可反映城乡居民收入差距自身的惯性和持续影响。由此,建立一个动态面板模型:

gapi,t=α0+α1gapi,t-1+β0difii,t+β1Xi,t+μi+λt+εi,t(1)

上式中,下标i代表省份,下标t代表年份;gapi,t代表城乡居民收入差距,为本文的被解释变量; difii,t代表数字普惠金融,为本文的核心解释变量,其系数代表了数字普惠金融对城乡居民收入差距的净效应;Xi,t为控制变量的集合,具体说明见后文;μi为地区虚拟变量,用来控制各省份不随时间变化的个体效应;λt为年份虚拟变量,用来控制所有年份的固定效应;εi,t为随机扰动项。

本研究不仅要刻画数字普惠金融对城乡居民收入差距的影响及效应,而且要进一步讨论农村人力资本是否对上述影响及效应具有调节作用。为此,我们借鉴龚平[18]的研究思路,将农村人力资本的衡量维度分为健康、教育培训、迁移三种类型,在式(2)—(4)中分别加入数字普惠金融与健康类人力资本(hhi,t)的交互项(difii,t×hhi,t)、数字普惠金融与教育培训类人力资本(ehi,t)的交互项(difii,t×ehi,t)以及数字普惠金融与迁移类人力资本(mhi,t)的交互项(difii,t×mhi,t),得到式(2)、式(3)和式(4):

gapi,t=α0+α1gapi,t-1+β0difii,t+β1hhi,t+β2(difii,t×hhi,t)+β1Xi,t+μi+λt+εi,t(2)

gapi,t=α0+α1gapi,t-1+β0difii,t+β1ehi,t+β2(difii,t×ehi,t)+β1Xi,t+μi+λt+εi,t(3)

gapi,t=α0+α1gapi,t-1+β0difii,t+β1mhi,t+β2(difii,t×mhi,t)+β1Xi,t+μi+λt+εi,t(4)

进一步地,引入农业绿色全要素生产率(GTFP)作为中介变量,参考温忠麟[19]的做法,构建中介效应模型,检验农业绿色全要素生产率在数字普惠金融影响城乡居民收入差距中是否具有中介作用,其回归模型如下:

gapi,t=c1+a1difii,t+β1Xi,t+μi+λt+εi,t(5)

gtfpi,t=c2+a2difii,t+β2Xi,t+μi+λt+εi,t(6)

gapi,t=c3+a3difii,t+a4gt fpi,t+β3Xi,t+μi+λt+εi,t(7)

式(5)—(7)為中介效应检验程序,其检验逻辑为首先检验回归系数a1是否显著,若系数显著,随后进行下一步检验,反之,则停止检验;接着检验系数a2和a4,若两者系数均显著,则进一步检验a3的系数,a3不显著则为完全中介,反之可能存在部分中介。

为了处理模型固有的内生性问题[20-21],本文借鉴白俊红等[22]的做法,采用系统广义矩估计方法(System Generalized Method of Moments,system GMM)对模型(1)—(7)进行参数估计。

(二)变量与数据说明

1.被解释变量:城乡居民收入差距

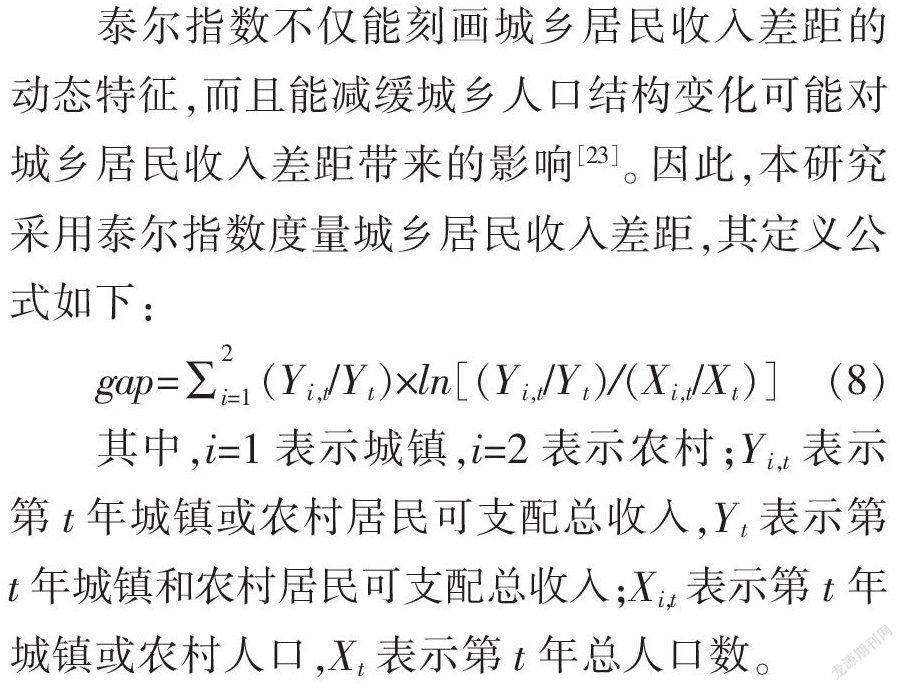

泰尔指数不仅能刻画城乡居民收入差距的动态特征,而且能减缓城乡人口结构变化可能对城乡居民收入差距带来的影响[23]。因此,本研究采用泰尔指数度量城乡居民收入差距,其定义公式如下:

其中,i=1表示城镇,i=2表示农村;Yi,t表示第t年城镇或农村居民可支配总收入,Yt表示第t年城镇和农村居民可支配总收入;Xi,t表示第t年城镇或农村人口,Xt表示第t年总人口数。

2.核心解释变量:数字普惠金融指数

本文的数字普惠金融指数直接采用北京大学数字金融研究中心编制的“北京大学数字普惠金融指数(2011—2019)”,该指数是国内衡量数字普惠金融发展水平的较为权威的指数,其由覆盖广度(cov)、使用深度(bre)及数字化程度(dig)三个细分指数合成。由于该指数较本文选取的其他变量而言数值过大,不在同一量纲上,因而本研究使用该指数占100的百分比表示数字普惠金融发展的水平。

3.控制变量

(1)城镇化(urban)。城镇化建设能改变我国的人口结构和要素配置方向,不仅表现为农村富余劳动力的非农化转移和农业资本深化(资本劳动比提高),而且在国家政策引导和市场机制作用下,通过城镇地区的技术、人才和管理等生产要素向农业或农村扩散,从而对农业发展产生影响,进而引致城乡居民收入分配状况的改变[24]。本文用人口城镇化率即常住人口占总人口的比重来衡量。

(2)财政支出(fe)。财政支出是实现国民收入再分配的重要杠杆,财政支出规模、城乡配置及使用效率,不仅直接影响城乡居民收入分配,而且通过财政支出对社会资本、金融资源流向的引导作用,对城乡居民收入分配产生间接影响[25]。本文用政府财政支出占地区生产总值比重来表征。

(3)经济发展水平(lnpgdp)。王少平和欧阳志刚[23]、吕炜和储德银[26]等众多学者的实证研究表明:经济发展水平是影响城乡居民收入分配的重要变量。本文用各地区(省份)人均GDP的对数表示。

(4)经济开放度(fdi)。经济开放度的提升有助于城乡产业融入经济全球化进程,外商直接投资向城乡产业领域的广泛渗透,有利于激活城乡要素资源和促进产业发展,进而对城乡居民就业与收入分配产生重要影响[27-28],本文用外商直接投资占地区生产总值的比重表示。B847C921-F4F9-4BE3-B4E4-9109C39FC643

4.调节变量

农村人力资本,为本文考察的调节变量。借鉴杨晓军[29]的研究成果,从健康、教育培训和迁移三个要素来构建农村人力资本水平的评估体系。一是健康类人力资本(hh),选取农村居民人均医疗保健支出来反映其对健康人力资本的投入;二是教育培训类人力资本(eh),选取农村居民人均文教娱乐支出来反映其对教育和娱乐人力资本的投入;三是迁移类人力资本(mh),选取农村居民人均交通通信支出来反映其对迁移的人力资本投入。本文对上述人力资本均作对数化处理。

5.中介变量

本文的中介变量为农业绿色全要素生产率。参考龚锐等[10]的做法,本研究采用SBM-ML模型测算农业GTFP增长指数。产出指标为:以农林牧渔总产值表示合意产出,并用农林牧渔总产值价格指数(2011年=100)对农林牧渔总产值进行核算,以剔除價格变动的影响。以化肥、农药、农膜、柴油、翻耕、灌溉六大因素引致的农业碳排放作为非合意产出,单位为万吨,其核算公式为:E=∑Ei=∑Ti·δi,式中,E为农业碳排放总量,Ei为第i个碳源的碳排放量,δi为第i个碳源的碳排放系数,参考已有文献的做法确定碳排放系数分别为:农药4.9341kg C/kg、化肥0.8956kg C/kg、柴油0.5927kg C/kg、农膜5.18kg C/kg、灌溉266.48kg C/hm2、翻耕312.6kg C/km2[30]。投入指标为:用第一产业从业人数代表农业劳动投入,以农作物的实际播种面积表示土地投入,以农业机械总动力表示机械投入水平,以化肥施用折纯量表示化肥投入水平,以有效灌溉面积表示灌溉投入。

6.数据来源

本文采用的统计数据主要来自各省(区、市)统计年鉴、《中国农村统计年鉴》、《中国价格统计年鉴》、EPS全球统计数据库。考虑到数据的可获得性和样本的完整性,缺失数据通过插值法处理。其中,数字普惠金融相关数据来源于北京大学数字金融研究中心编制的“北京大学数字普惠金融指数(2011—2019)”。最终本文使用的数据为2011—2019年除西藏、港澳台地区之外的30个省级面板数据。变量的描述性统计如表1(下页)所示。

三、结果与讨论

(一)基准回归结果

采用系统GMM对模型(1)进行参数估计,估计结果见表2(下页)列(4)。为与系统GMM估计结果进行对比,表2还报告了采用混合最小二乘法(POLS)、随机效应模型(RE)和固定效应模型(FE)进行估计的结果,分别见列(1)、列(2)和列(3)。

作为一致估计,系统 GMM 要求工具变量为外生变量,并且要求扰动项不存在自相关以及差分后的扰动项不存在二阶自相关,对此需进行 Hansen或Sargan工具变量有效性检验以及Arellano-Bond 序列相关检验。AR(1)和AR(2)检验表明,差分方程的残差序列虽然不能拒绝一阶序列相关,但可以显著拒绝二阶序列相关,说明模型设定是可行的。Hansen检验不能拒绝工具变量有效的原假设,表明本文选取的工具变量是有效的。以上检验说明针对模型(1)的系统GMM估计是可靠的,本文以此结果作为基准回归进行讨论。

被解释变量的一期滞后项gapi,t-1的系数为正且通过了1%的显著性水平,说明我国城乡居民收入差距在时间维度上存在惯性和“路径依赖”,这一结果与叶志强、陈习定[31]的研究结论一致。

核心解释变量数字普惠金融difi的系数在1%的显著性水平下为负,说明数字普惠金融的发展有助于城乡居民收入差距的缩小。可能的原因在于:数字普惠金融的发展有效缓解了我国农村存在的金融抑制和金融排斥现象,更多的农村居民或家庭通过获取数字普惠金融服务,提高了收入水平。数字普惠金融能惠及城市居民或家庭,但城乡居民收入差距得以缩小说明了农村居民或家庭获益更多。

从列(4)其他控制变量的回归结果来看,城镇化的系数显著为正,说明传统意义上通过推动农村富余劳动力向城镇部门转移来提升城镇常住人口比重的城镇化路径,无助于促进城乡居民收入差距的缩小。因此,应推动以农村转移人口市民化为要义的新型城镇化,充分发挥城镇对农业或农村的带动作用。财政支出的系数显著为正,说明地方政府财政支出水平的提高显著扩大了城乡居民收入差距,因而需进一步优化财政支出的城乡配置结构,增加对农村或农业部门的配置比率,强化农村水利、电力、交通、互联网等基础设施建设和医疗卫生、基础教育等公共服务供给,优化农业生产和农民福利改善的环境和条件,以更好地发挥财政支出对城乡居民收入分配的调节作用。经济发展水平的系数为负但不显著,说明促进经济增长对城乡居民收入差距的收敛作用并不明显。外商直接投资的系数显著为正,说明外商直接投资显著扩大了城乡居民收入差距。

(二)覆盖广度、使用深度、数字化程度对城乡居民收入差距的影响

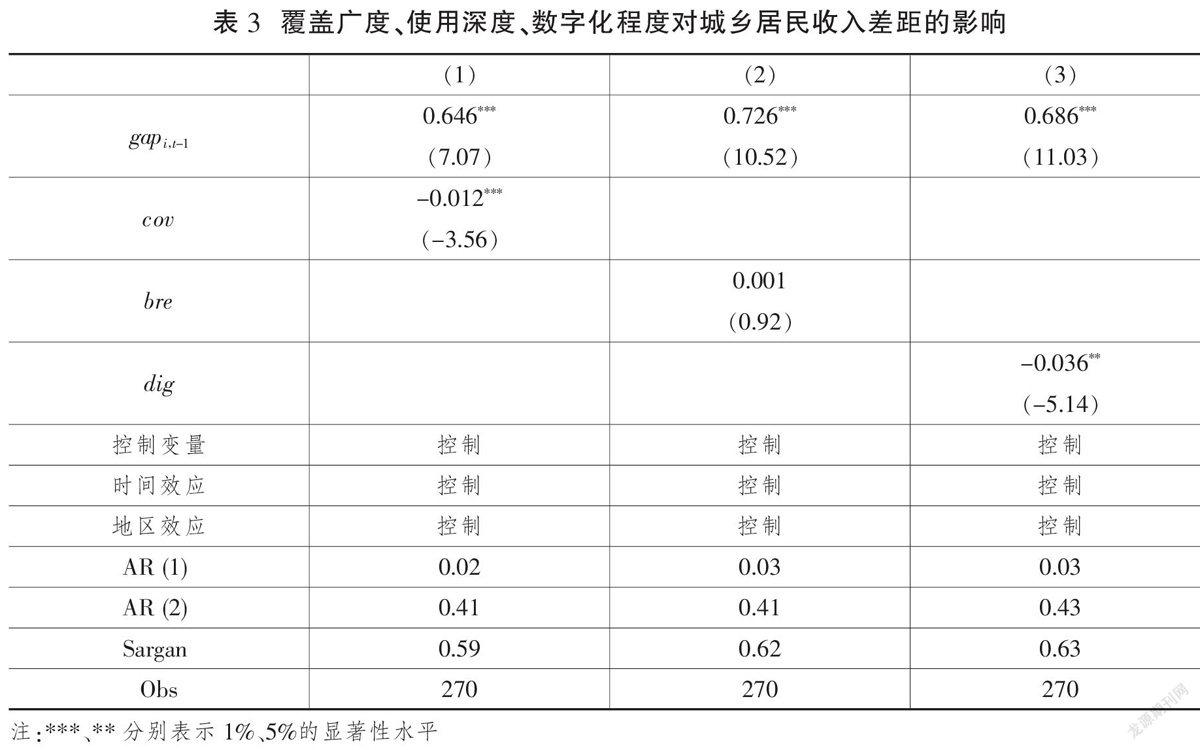

为考察不同细分指数对城乡居民收入差距可能存在的异质性影响,我们选取覆盖广度(cov)、使用深度(bre)、数字化程度(dig)三个指标作为解释变量,对城乡居民收入差距分别进行系统GMM估计,回归结果如表3所示。

实证结果显示:数字普惠金融的不同细分指数对城乡居民收入差距的影响具有异质性,覆盖广度和数字化程度的系数显著为负,说明拓展数字普惠金融的覆盖广度和数字化程度,能有效促进城乡居民收入差距的缩小。可能的原因在于,拓展数字普惠金融的覆盖广度,有助于将更多的农户或家庭以及种养大户、农民合作社、家庭农场等现代农业经营组织纳入普惠金融的服务对象,而数字化程度的提高为上述农村人群或农业经营主体通过“在线”方式获得普惠金融支持提供了快捷、便利、低成本的渠道。数字化程度的提升也有助于农户及现代农业经营组织获取更多的农产品市场信息,进而优化生产决策以更好地指导农业生产经营活动,这对于提升农业经营效益和农民增收具有重要作用。值得注意的是,使用深度对城乡居民收入差距的收敛作用为负且十分有限,这说明数字普惠金融中的支付、投资、保险等衍生性服务并未有效广泛惠及广大的农村居民和现代农业经营主体。加大对上述业务的宣传力度,进一步提升农村居民和现代农业经营主体的认知度、认同度和参与度,仍是未来数字普惠金融发展的重要方向。B847C921-F4F9-4BE3-B4E4-9109C39FC643

(三)稳健性检验

为验证上述结论的稳健性,本文采用替换被解释变量的方法,用基于城乡居民收入比计算的城乡居民收入差距(ga)替换泰尔指数,采用系统GMM估计方法进行稳健性检验,结果如表4(下页)所示。可以看出,在更换被解释变量的测度方法后,列(1)—(4)中各项主要解释变量回归系数的符号方向未发生改变,且仅个别解释变量的符号发生了变化但仍然不显著,这在一定程度上表明本文结果是稳健的。

(四)进一步讨论

1.农村人力资本的调节效应

前文理论分析表明,农村健康类人力资本、教育培训类人力资本、迁移类人力资本在数字普惠金融对城乡居民收入差距的影响中发挥着正向调节作用。为此,我们对这一理论假设进行实证检验,采用系统GMM对模型(2)至模型(4)分别进行回归,结果如表5(下页)所示。

表5列(1)、列(2)和列(3)分别报告了健康类人力资本、教育培训类人力资本、迁移类人力资本对数字普惠金融发展的城乡居民收入差距收敛效应的调节作用,三个调节变量的系数都至少在10%的显著性水平下为负,说明三项人力资本投资本身能显著促进城乡居民收入差距的缩小。并且,三个调节变量分别与数字普惠金融的交互项系数显著为负,说明在数字普惠金融对城乡居民收入差距发挥收敛作用中,三项农村人力资本均具有强化作用。这表明,国家不仅要推进数字普惠金融发展,而且要引导其向农村地区渗透,以此来促进城乡居民收入差距缩小和城乡二元结构转化。与此同时,还必须加大对农村公共服务的供给,进一步放开户籍制度以促进农民流动,引导城市和工业文明向农村地区渗透,以提升农村的人力资本水平。否则,数字普惠金融的城乡居民收入差距收敛效应将大打折扣。

2.农业绿色全要素生产率增长的中介作用

为了检验假设3,即回答农业绿色全要素生产率增长是否是数字普惠金融影响城乡居民收入差距的中介变量,我们将式(5)—(7)中介效应模型的估计结果报告于表6。列(1)报告的是数字普惠金融对城乡居民收入差距的总效应,系数在10%的水平下显著为负,说明数字普惠金融有助于促进城乡居民收入差距的缩小。列(2)是数字普惠金融对中介变量农业绿色全要素生产率增长的参数估计结果,估计系数在1%的显著性水平下为正,说明数字普惠金融有助于提升农业绿色全要素生产率。列(3)报告的是纳入中介变量农业绿色全要素生产率后的估计结果,可以看出,数字普惠金融对城乡居民收入差距的影响系数绝对值由列(1)的0.091下降到列(3)的0.056,说明农业绿色全要素生产率增长在数字普惠金融对城乡居民收入差距的负向影响中具有部分中介作用,即数字普惠金融所引致的城乡居民收入差距收敛部分是通过农业绿色全要素生产率增长来实现的。由此说明,数字普惠金融对“三农”领域的支持,应把农业绿色全要素生产率的提升作为重要方向,重点支持农村三产融合、农业产业化发展等,提升农业生产经营活动的技术水平和要素配置效率,以此实现城乡居民收入差距的缩小。

四、结论与政策建议

当前我国已成功实现现行标准下的农村贫困人口全面脱贫,由此进入“后扶贫时代”,解决以城乡居民收入差距为主要表征的相对贫困问题成为政府长期面临的重大历史课题。在此背景下,本研究尝试将数字普惠金融和农村人力资本同时纳入城乡居民收入差距分析框架,基于2011—2019年我国30个省级面板数据和北京大学数字金融研究中心的数字普惠金融指数,采用系统广义矩估计方法,评估数字普惠金融对城乡居民收入差距的影响以及农村人力资本的调节效应。研究发现:数字普惠金融的发展显著促进了城乡居民收入差距的缩小;数字普惠金融的覆盖广度、数字化程度有助于抑制城乡居民收入差距的扩大;农村健康类人力资本、教育培训类人力资本、迁移类人力资本不仅本身对城乡居民收入差距具有收敛作用,而且在数字普惠金融的城乡居民收入差距收敛效应中发挥正向调节作用;数字普惠金融能够通过提升农业绿色全要素生产率,促进城乡居民收入差距的缩小。基于上述结论,提出如下政策建议:

第一,大力发展数字普惠金融,引导数字普惠金融向“三农”领域渗透,以缓解农村地区长期面临的“金融抑制”问题。制定积极的产业引导政策,促进金融业与现代数字技术的深度融合,在监管配套政策协同推进的前提下逐步扩大金融业开放,促进数字普惠金融的快速发展,并鼓励传统金融机构及互联网金融机构积极对接农民及家庭、现代农业经营组织等农业生产经营主体,准确了解他们对数字普惠金融的现实及潜在需求,创新产品、服务、运营模式,以进一步扩展数字普惠金融在农村金融市场的覆盖广度、使用深度和数字化程度,为农户、农民合作社、家庭农场、种养大户等农业经营主体提供便捷、低成本的融资服务,带动農业生产效率提升和农民增收致富,这既是推动乡村振兴战略实施的现实要求,又是缩小城乡居民收入差距的重要举措。

第二,加大农村人力资本的投资力度,通过政府支持与农户自主投资相结合,提升农村健康类、教育培训类及迁移类人力资本水平。较高的农村人力资本水平是提高农村数字普惠金融使用深度的前置条件,也是金融赋能农业发展、促进农户增收的重要保障。地方政府、金融机构及教育培训部门应加强协同,逐步完善针对现代农业经营主体及广大农户的教育培训体系,赋予数字普惠金融融资主体更多的金融知识,提升他们的金融资源配置能力,增进金融风险防范及信息安全意识。这对于推动数字普惠金融从覆盖广度向使用深度有效转化具有重要作用,有助于从根本上缓解农村的“金融抑制”问题,也为农户及家庭、现代农业经营主体利用并有效配置数字普惠金融资源、提升农业发展绩效进而促进农民增收和缩小城乡居民收入差距发挥了重要作用。此外,还应加强农村医疗设施建设,提升农村医疗水平,提升农户及家庭的健康水平,为现代农业生产及乡村振兴提供优质的劳动力资源。

参考文献

[1]王亚飞,冉渝融.中国数字经济发展与农村贫困缓解:作用机理与经验证据[J]. 重庆师范大学学报(社会科学版),2021(4):16-27.B847C921-F4F9-4BE3-B4E4-9109C39FC643

[2]GREENWOOD J, JOVANOVIC B. Financial development, growth, and the distribution of income[Z]. University of Western Ontario, The Centre for the Study of International Economic Relations Working Papers, 1990.

[3]CLAESSENS S, PEROTTI E. Finance and inequality: channels and evidence[J]. Journal of Comparative Economics, 2007,35(4): 748-773.

[4]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究, 2019(8):71-86.

[5]贾娟琪.“数字红利”还是“数字鸿沟”?——兼论数字普惠金融如何缩小收入差距[J]. 区域金融研究,2019(12):28-33.

[6]梁双陆,刘培培.数字普惠金融与城乡收入差距[J].首都经济贸易大学学报, 2019(1):33-41.

[7]高帆.中国城乡要素交换关系完善的理论研究与实证分析[M].上海:上海人民出版社, 2016.

[8]张贺,白钦先.数字普惠金融减小了城乡收入差距吗?——基于中国省级数据的面板门槛回归分析[J]. 经济问题探索,2018(10):122-129.

[9]朱粤伟.农村金融交易成本分析——以岳阳市农村信用社为例[J].武汉金融,2007(9):48-49.

[10]龚锐,谢黎,王亚飞.农业高质量发展与新型城镇化的互动机理及实证检验[J].改革, 2020(7):145-159.

[11]侯国栋.农村金融二元体制惯性及其资本抑制机理研究[J].经济社会体制比较,2017(1):119-126.

[12]何宜庆,王茂川,李雨纯,等.普惠金融数字化是“数字红利”吗?——基于农村居民收入增长的视角[J].南方金融,2020(12):71-84.

[13]程惠霞.农村金融“市场失灵”治理前提再判断:供给不足还是金融排斥——基于5省26家新型农村金融机构覆盖地域内1938个农户样本调查[J].经济理论与经济管理, 2014(11):101-112.

[14]龚关.农村金融体制改革:从政府主导到政府有限监管——基于中外农村金融发展史的视角[J].安徽师范大学学报(人文社会科学版), 2021(1):127-135.

[15]郭妍,张立光,王馨.农村数字普惠金融的经济效应与影响因素研究——基于县域调查数据的实证分析[J]. 山东大学学报(哲学社会科学版), 2020(6):122-132.

[16]赵强,朱雅玲.要素视角下的人力资本和城乡收入差距[J].现代经济探讨,2021(4):19-32.

[17]李欠男,李谷成,尹朝静,等.河北省县域农业绿色全要素生产率的空间特征[J].生态与农村环境学报,2019(7):845-852.

[18]龚平.中国农村人力资本空间分布测度研究[D]. 湘潭:湖南科技大学,2012.

[19]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[20]BLUNDELL R, BOND B S. Initial conditions and moment restrictions in dynamic panel data models[J]. Journal of Econometrics, 1998, 87(1): 115-143.

[21]ARELLANO M, BOVER O. Another look at the instrumental variable estimation of error-components models[J]. CEP Discussion Papers, 1990, 68(1): 29-51.

[22]白俊红,刘宇英.对外直接投资能否改善中国的资源错配[J].中国工业经济,2018(1):60-78.

[23]王少平,欧阳志刚.中国城乡收入差距对实际经济增长的阈值效应[J].中国社会科学, 2008(2):54-66.

[24]宋瑛,廖甍,王亞飞.制造业集聚对新型城镇化的影响研究——基于空间溢出效应的视角[J].重庆大学学报(社会科学版),2019(6):1-13.

[25]陈安平,杜金沛.中国的财政支出与城乡收入差距[J].统计研究,2010(11):34-39.

[26]吕炜,储德银.城乡居民收入差距与经济增长研究[J]. 经济学动态,2011(12):30-36.

[27]王亚飞,张毅,廖甍.外商直接投资对农业全要素生产率的影响:作用机理与经验证据[J]. 当代经济研究,2019(6):74-86.

[28]陆铭,陈钊.城市化、城市倾向的经济政策与城乡收入差距[J].经济研究,2004(6):50-58.

[29]杨晓军.中国农户人力资本投资与城乡收入差距:基于省级面板数据的经验分析[J].农业技术经济, 2013(4):13-25.

[30]田云,张俊飚,李波.中国农业碳排放研究:测算、时空比较及脱钩效应[J].资源科学,2012(11):2097-2105.

[31]叶志强,陈习定,张顺明.金融发展能减少城乡收入差距吗?——来自中国的证据[J]. 金融研究,2011(2):42-56.B847C921-F4F9-4BE3-B4E4-9109C39FC643

The Impact of Digital Inclusive Finance on the Income Gap Between Urban and Rural Residents

YANG Yi TAO Wen-qing WANG Ya-fei

Abstract: Incorporating digital inclusive finance, rural human capital and agricultural green total factor productivity into the framework of urban-rural residents' income gap analysis at the same time, based on 30 provincial panel data in China from 2011-2019 and the Digital Inclusive Finance Index from the Digital Finance Research Center of Peking University, we adopt a systematic generalized moments estimation method to assess the impact of digital inclusive finance on the income gap between urban and rural residents as well as the moderating effect of rural human capital and the mediating role of green total factor productivity in agriculture. It is found that: the development of digital inclusive finance significantly contributes to the narrowing of the income gap between urban and rural residents; the breadth of coverage and digitization of digital inclusive finance help to suppress the widening of the income gap between urban and rural residents; the three rural human capital, including rural health-based human capital, education and training-based human capital, and migration-based human capital, not only have a converging effect on the urban-rural income gap by themselves, but also play a positive moderating role in the converging effect of the urban-rural income gap of digital inclusive finance; agricultural green total factor productivity growth plays a partial mediating role in the converging effect of the urban-rural income gap of digital inclusive finance development.

Key words: digital financial inclusion; income gap between urban and rural residents; rural human capital; agricultural green total factor productivity

基金项目:重庆市巴渝学者青年学者人才支持项目(YS2019031);重庆市社会科学规划重大项目“创新驱动重庆制造业升级的技术进步路径与对策体系研究”(2020ZDJJ01);重庆市教育委员会人文社会科学研究项目“西部地区金融发展与制造业传统比较优势改造:效率测度、作用機制及空间效应研究”(20SKGH040)。

作者简介:杨怡,西南大学经济管理学院博士研究生;陶文清,重庆师范大学研究生;王亚飞(通信作者),重庆师范大学经济与管理学院教授,巴渝学者青年学者。B847C921-F4F9-4BE3-B4E4-9109C39FC643

猜你喜欢

新财经(2019年5期)2019-06-13

合作经济与科技(2019年10期)2019-06-03

现代商贸工业(2019年9期)2019-03-21

商业经济(2018年10期)2018-11-22

大经贸(2018年6期)2018-09-27

商情(2018年37期)2018-08-17

科学与财富(2018年15期)2018-06-22

时代金融(2017年33期)2018-03-15

当代经济管理(2018年10期)2018-01-09

西部金融(2017年8期)2017-11-27