从流量“圈地”到价值变现

2022-06-21 21:46张立吴素平

出版参考 2022年5期

张立 吴素平

摘 要:本研究重点关注了我国数字内容产业的10个细分领域,如网络游戏、动漫、网络视频、短视频、直播等,梳理了各细分领域的市场发展、竞争格局、投资数量及投资热点、政策及舆论环境等要素,洞察2020-2021年我国数字内容产业的发展现状,预测产业发展十大趋势。此外,从内部和外部因素两个维度,7个一级指标、11个二级指标综合评估了10个细分领域的投资价值,并与历史数据纵向比较,追踪市场变化,提出投资建议。

近年来,全球数字经济飞速发展,数据资源、數字内容正在成为驱动全球经济结构重塑、竞争格局变幻的重要要素资源。5G、大数据、人工智能、云计算、物联网、区块链等新技术、新基建的发展有力支撑了以数字经济为代表的新一轮科技革命和产业革命的到来。随着数字基础设施的快速部署,我国数字内容产业迎来发展契机。

数字内容产业是一个结合了新技术和新理念的新型知识集成产业,依托技术革新,数字内容产业处于持续发展变化之中。基于对概念的理解和业内约定俗成的分类,本研究重点关注了网络游戏、动漫、在线音乐、网络视频、短视频、直播、数字阅读、新闻资讯APP、在线教育、知识付费10个细分领域。在梳理各领域市场发展、竞争格局、投资数量及投资热点、政策及舆论环境等要素的基础上,洞察现状,预测未来几年产业发展趋势。

一、数字内容产业市场发展十大趋势

1.数字内容产业规模扩张速度放缓,短视频继续领增

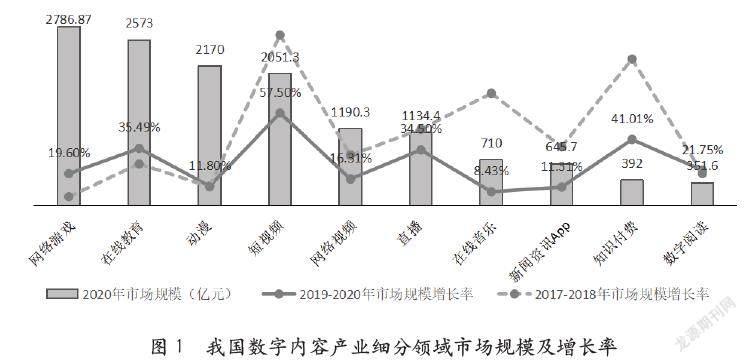

2020年,我国数字内容产业市场规模继续扩张,在本研究关注的10个细分领域中,超千亿元市场规模的就有6个(见图1),但大部分领域市场规模增长率都已下降,说明产业发展正在步入平稳期。

具体来看,短视频继续延续领增优势,市场规模突破两千亿元大关。其次是知识付费,作为一种新兴的商业模式增长迅速,但市场总量还比较小。值得一提的是,网络游戏和在线教育市场规模成为少数加速增长的领域,这与疫情刺激线上经济蓬勃发展密切相关。

2.“宅家经济”红利消退,疫情常态化防控下用户价值经营成为新考验

受新冠肺炎疫情刺激,“宅家经济”爆发,我国数字内容产业用户规模激增。以在线教育为例,CNNIC数据显示,2020年3月份,我国在线教育用户规模相比2018年增长110.45%,直播增长超过40%。随着疫情防控进入常态化,到了2020年年底,多个细分领域用户规模增长乏力甚至出现回落,如在线教育用户规模同比下降近20%,网络视频和网络游戏用户规模也出现了负增长。

由疫情带来的线上红利迅速消退,接下来内容企业面临的挑战是如何留住用户以及实现用户价值的转化,提升内容付费转化率或广告转化率。当前,我国数字内容产业的价值导向已经从流量“圈地”走向商业变现,市场进入了调整期,从单纯追求用户量扩张到最大化实现用户价值,实现了产业发展阶段的跃升。

3.付费转化率普遍提升,内容成为增长动力和未来竞争点

我国数字内容产业付费转化率整体仍偏低,但表现出较好的增长势头,各细分领域基本都实现了不同程度的提升。随着产业用户规模增长渐至瓶颈期,为刺激存量用户活跃度和转化率,优质内容资源成为竞争的核心。付费率的逐年提升说明用户的付费习惯正在养成,版权意识逐步提升。数字内容产业的核心是内容产品,而内容产品的核心在于创造力,用户对原创作品的尊重和付费意愿的提升,将刺激创作者的创作热情,促使更多优质内容拓展到更广泛的人群,产生更大的付费群体,由此形成良性循环。以喜马拉雅平台为例,数据显示,随着内容品类、音频场景的不断丰富,60后、00后用户付费渗透率已逐步加强,2020年60后付费人数同步增长154%,00后付费人数同步增长94%。[1]未来随着内容分层和版权保护环境的进一步改善,用户付费潜力仍有较大拓展空间。

4.细分领域头部格局趋于稳定,直播带货拓宽竞争赛道

我国数字内容产业的市场集中度整体偏高,竞争格局趋于稳定,仅直播、知识付费两个领域波动较大。2020年直播市场集中度同比下降39%,主要由于疫情期间直播带货发展火热,直接拉升了市场的天花板,腰部和尾部的中小平台获得了更多发展空间。当前,直播带货的品类已经从食品、化妆品、母婴用品、农产品延伸到了图书,我国传统出版集团顺应直播带货的浪潮,通过品牌自播,与知名主播、KOL合作拓展图书销售渠道,在这方面,人民出版社和中信出版社都交出了百万销售额的亮眼成绩单。知识付费领域市场竞争则较为分散,头部平台正在快速开疆拓土,2020年市场集中度同比大幅提升,主要由于喜马拉雅、蜻蜓FM营收的大幅增长使得头部平台占比市场份额增大所致,未来随着内容资源进一步向头部集中,龙头平台话语权将继续增强。

5.我国数字内容创投市场持续降温,独角兽企业吸金能力强

自2018年以来,国内融资环境严峻,融资事件数量和融资金额连续下跌。2019年上半年国内一级市场融资数量和金额分别同比下降47.66%、59.79%,[2]2020年分别同比下降24.4%和9.9%。[3]

受国内创投环境的影响,我国数字内容产业创投活跃度持续下降。2020年各细分领域新成立的企业数量延续了前两年的下降状态,大部分同比下降超过15%,其中在线音乐和数字阅读同比下降超过60%。从投资金额来看,在线教育无论是在绝对值还是在增长率上都远超其他领域,少数独角兽企业受资本青睐,正在成为吸引投资的重要标的。典型的如作业帮在2020年12月获得了红杉资本中国、阿里巴巴等投资的16亿美元E+轮融资;猿辅导2020年3月份获得IDG资本、腾讯投资等机构投资的10亿美元F轮融资等,说明资本正在向少数头部企业集中。

6.龙头企业通过投资并购扩大业务版图,实现产业链上下游融合

优质内容天然具备聚集的倾向,龙头企业发挥内容规模效应,将业务版图延伸到更深远的产业链条上就成为一件自然而然的事情了。以动漫为例,龙头企业奥飞娱乐拥有《喜洋洋灰太狼》《超级飞侠》等众多知名IP,除了动画本身,公司还围绕内容IP开展多元化经营,拓展玩具、婴童、线下乐园等衍生业务,以及正在开发的动漫大电影,以融合产业链上下游业务。

除了自身业务版图的拓展,以腾讯、字节跳动、百度、阿里、哔哩哔哩为典型代表的龙头企业则更多通过投资并购扩展业务领域。2019-2020年这5家龙头企业共参与了71起内容领域投资事件。其中,腾讯仍为数字内容产业的重要投资者,投资(含参投)了39起投资事件,占比过半;其次是哔哩哔哩,投资(含参投)了12起;字节系和百度系投资事件数量旗鼓相当,分别为9起和8起;阿里系在内容领域布局相对较少。从涉及的领域来看,投向网络游戏领域的事件数量占比将近一半(49%),其次是视频/直播、在线教育领域分别为16%和14%。

7.娱乐类内容规模占比最大,将持续引领产业经济价值提升

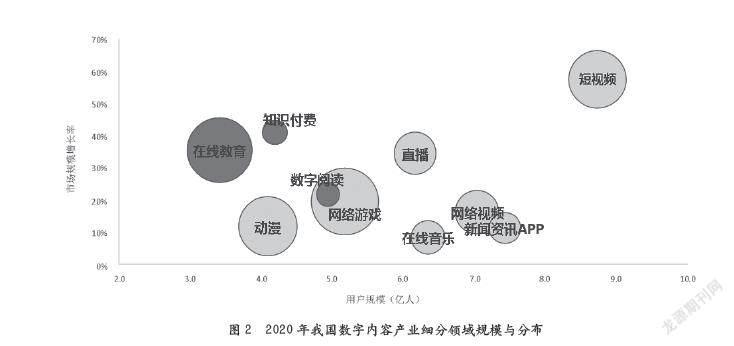

如果将10个细分领域按其内容属性划分,可大致分为泛娱乐类和泛知识类。泛娱乐类内容以动漫、游戏、音乐、短视频为代表,主要用于休闲放松;泛知识类以在线教育、知识付费为代表,主要用于获取知识。

娱乐类内容是我国数字内容产业的主要构成,是产业中规模最大和最具经济价值的部分。如图2所示,首先,在细分领域数量上,泛娱乐类明显碾压泛知识类。其次,在规模上,泛娱乐类细分领域优势明显。如果将市场规模简单加总来看,2020年在线教育、知识付费、数字阅读三者市场规模合计为3316.6亿元,其余7个泛娱乐类细分领域的市场规模合计则为10688.57亿元,是前者的三倍还多。用户规模方面,泛娱乐类领域除了动漫都超过了5亿人,泛知识类则都没有达到5亿人。最后,在增长势头上,三个泛知识类领域整体保持了较高增速,表现出了知识内容的发展潜力。值得一提的是,短视频一枝独秀,已成为娱乐化内容的主流展现方式,以视频、直播为主要形式的娱乐化内容将持续引领产业经济价值提升。

8.短视频越来越长,长视频也在部署短视频业务

长短视频走向融合的趋势愈发凸显,随着用户规模接近天花板,短视频平台不断拓展业务边界,从15秒、1分钟,到5分钟甚至15分钟,短视频越来越长。以抖音、快手、西瓜视频为代表的短视频平台正在向中视频、长视频、自制剧方向发力。2021年8月,抖音在首页加入了长视频专区;B站的长视频项目《风犬少年的天空》《说唱新世代》引发广泛关注;快手联合出品了电影《空巢》,并在快手平台独家上线。

与此同时,长视频平台也在积极部署中、短视频业务,2020年4月,爱奇艺短视频产品随刻上线,对标Youtube,发力视频社区业务。同年11月,爱奇艺APP正式上线了原创短视频种草产品——“划啦”,内容主要来源于爱奇艺上的电视剧、电影、综艺、动漫、纪录片以及通过AI剪辑的精彩片段。2021年3月,腾讯视频上線的古装IP剧《长歌行》,将微视作为上线渠道之一。优酷将长短视频融合在一起,通过在更新的版本中强化短视频的互动体验入局短视频市场,并针对视频创作者推出优酷号,投入资源扶持原创。总体来看,长视频平台依托丰富的内容资源版权优势,一方面通过对影视综内容的剪辑、编辑、互动、解说等二次创作形成短视频素材,带动短视频业务增长;另一方面借助短视频流量分发和多种玩法,增强用户体验感和参与感,为影视综内容宣传带来二次发酵,将更多用户引流到长视频平台。长中短视频平台深入彼此腹地,并形成了差异化打法,深度影响着大视频行业的竞争格局和发展趋势。视频内容的边界正在消失,视频融合时代下,内容版权的重要性将更加凸显。

9.5G、超高清技术落地应用,将持续推动内容产品和服务场景多元化

5G发展已进入落地应用阶段,云计算、超高清视频应用成为最先爆发的市场,正在迎来黄金发展期。在游戏领域,随着云网融合的推进,云游戏将成为网络游戏下一个阶段的主流形态。云游戏是将游戏的存储、加载、画面渲染在云端完成,本质上仍是在线互动视频,因此超高清技术的发展将有助于大大提升游戏体验。2021年腾讯发布了《天涯明月刀手游》云游戏版,米哈游也已开启“米哈云游”云游戏测试平台,在技术助推和龙头企业的带领下,云游戏市场正在释放出巨大潜力。受疫情影响,音乐会、演唱会、电影、主题乐园等线下娱乐业务发展受阻,线上业务如云演艺获得发展机会。5G网络接入为直播提供了稳定、高速、流畅的网络环境,提升了画面质感和用户体验。随着直播经济的大火,越来越多的APP增加了直播功能,“直播+游戏”“直播+电商”“直播+旅游”等打破边界的创新商业模式日趋成熟,直播正在成为一种信息传播基础设施,赋能传统产业探索多元化营收渠道。在线教育领域也是技术发展的最先受益方之一,随着5G网络、4K/8K超高清视频技术的应用、虚拟现实设施将得到有效的技术支持,真正实现沉浸式教学。

10.政策监管叠加主流媒体监督,持续推进数字内容网络空间规范化发展

数字内容产业兼具休闲娱乐和精神文明引导双重效应,因此其发展走势受政策和媒体舆论的影响很大。政策方面,作为我国数字经济的重要组成部分,政策积极鼓励数字内容产业创新发展,鼓励加大优质内容供给和创新技术应用,提高内容质量和供给效率,同时加快媒体深度融合和网络空间治理。但同时,数字内容产业发展过程中暴露出的诸多问题一直备受社会各界高度关注。为进一步净化网络空间,促进行业健康规范,自2020年以来,在文化部、工信部、国家新闻出版署、国家市场监督管理总局等多方力量的共同作用下,数字内容产业监管更加严格,相关政策在数据安全、内容规范、服务规范、从业人员资质、平台责任等多个方面都做出了明确规定,产业前进的步伐将更加稳健。

媒体舆论方面,传统主流媒体关于数字内容产业各细分领域的报道差异化明显,动漫、数字阅读具备非常好的舆论环境,短视频、直播、在线教育、新闻资讯APP则面临较为严峻的舆论环境,负向报道的问题包括视频剪辑侵权、自媒体洗稿抄袭、直播平台管理失范、在线教育平台“贩卖焦虑”、虚假“0元学”等乱象。

二、数字内容产业投资价值评估及投资风向

1.投资价值评估方法及结果汇总

为进一步了解2020-2021年数字内容产业各细分领域的发展差异,本研究从内部因素和外部因素两个维度,共7个一级指标、11个二级指标综合评估10个细分领域的相对投资价值,结果详见表1。

2.2017-2020年投资价值比较:从流量“圈地”到价值变现

通过将2020-2021年数字内容产业投资价值结果与2017-2018年、2019-2020年排名结果进行比较,观测近年来产业发展变化及趋势。结果如表2所示:从排名来看,2019-2020年相比于2017-2018年,短视频、数字阅读、网络游戏排名向前移动较大,动漫、在线教育、知识付费、直播则排名后移;2020-2021年相较于2019-2020年,直播、网络游戏和动漫排名向前移动较大,短视频、网络视频、知识付费、在线教育等排名后移。

回首2018年,短视频正处于爆发期,市场规模和用户规模快速扩张,创投市场火热,头部平台迅速收割流量,2020年之后,互联网流量见顶,商业模式清晰、变现潜力较大的直播和网络游戏展现出良好的发展前景,尽管二者在逐渐趋严的政策监管下,市场短期受挫,但长期有助于规范行业秩序,实现稳健发展。从排名变化上可以看出,数字内容产业已经走过了流量“圈地”的時代,变现能力成为新的竞争方向,下一步的角逐将聚焦于存量市场价值挖掘上。

3.直播投资价值排名升至首位,引领数字内容产业投资风向

直播投资价值评估结果为★★★★★,得分最高,排名从第六跃升至第一,成为数字内容产业投资风向标。2020年直播领域获得蓬勃发展,一方面源于行业多年的发展和积累,另一方面得益于疫情刺激线上经济带来的发展利好。通过直播购物的习惯已经培养而成,未来市场仍有较大增长潜力。

4.网络游戏投资价值排名连续上升,市场规模大,变现能力强,政策管控趋严

网络游戏投资价值评估结果为★★★★,投资价值较高。网络游戏商业模式较为成熟,营收能力强,市场规模庞大且增长速度快,付费转化率也领先于其他细分领域,商业化变现能力强。但网游发展过程中暴露出的诸多问题一直备受社会各界高度关注,尤其是涉及未成年人保护方面,因此需要密切关注政策导向。

5.短视频投资价值排名先升后降,头部格局稳定,可拓展垂类内容空间

短视频投资价值评估结果为★★★★,投资价值较高。短视频市场规模已超过网络视频,目前已形成了以头条系、快手系、腾讯微视三方占据市场主导地位的稳定格局。综合视频平台竞争激烈,垂类内容方向仍有拓展空间,如科技财经资讯类、社交互动类、生活百科类、农业知识类、美妆时尚类等垂类内容。

6.网络视频投资价值排名连续下降至第6位,可关注智能视听技术与数字营销

网络视频投资价值评估结果为★★★,投资价值中等。综合视频平台市场竞争激烈,头部格局稳固,集中度偏高,随着视频内容同质化程度越来越高,网络视频平台接下来的竞争点将集中于智能视频技术和基于大数据的数字营销上,包括互动视频云平台、云点播/云直播、影像处理与识别、深度学习、智能视听硬件、音视频通讯、视频AI技术等方面,可重点关注深耕此类智能视频技术和具备数字营销能力的企业。

7.动漫投资价值排名先降后升、数字阅读保持稳定、在线音乐先升后降、知识付费和在线教育则连续下降

数字阅读、动漫领域可关注原创内容制作、小说/漫画阅读平台,以及IP孵化、授权、周边衍生品等业务;而知识付费、在线教育、在线音乐等领域各自存在一定的不确定性因素,未来发展前景不够清晰,需谨慎关注。

参考文献:

[1]文汇报.《2020年音频泛知识付费市场洞察》发布,用户付费习惯养成[EB/OL].[2021-10-22].https://www.sohu.com/a/444462893_120244154.

[2]贾萌.2019H1中国创投报告:融资数量跌48%,融资总额跌60%[EB/OL].[2021-10-22].https://www.iyiou.com/analysis/20190701104251.

[3]博科技发布《2020年中国一级市场盘点》[EB/OL].[2021-01-13].http://www.sh.chinanews.com/jinrong/2021-01-13/84409.shtml.

(作者单位:中国新闻出版研究院)

猜你喜欢

数学小灵通·3-4年级(2020年5期)2020-06-24

青年生活(2019年23期)2019-09-10

英美文学研究论丛(2019年2期)2019-08-24

金桥(2018年9期)2018-09-25

疯狂英语·新策略(2017年8期)2017-05-31

中共南宁市委党校学报(2015年4期)2015-02-28

小天使·六年级语数英综合(2014年3期)2014-03-15

中国音乐教育(2014年7期)2014-02-06

杭州科技(2013年5期)2013-03-11

数学大王·低年级(2009年10期)2009-12-21