基于因子分析的中国葡萄酒上市公司财务状况评价

2022-07-26 06:56崔友川李淑琦朱彦旭徐绍荣

中国酿造 2022年7期

崔友川,李淑琦,朱彦旭,徐绍荣

(中国农业大学 烟台研究院,山东 烟台 264670)

葡萄酒产业是集绿色生态、高效农业、有机加工、文化旅游为一体,融合第一、二、三产业的综合产业[1],对提高土地综合效益、促进区域经济良性互动、推进乡村振兴战略有举足轻重的作用。自2013年开始,以“三公消费”[2]限制为导火索,中国葡萄酒产业开始全面深入调整,在基本没有市场壁垒的背景下,国外葡萄酒产业以成本优势快速占据中国市场,国内葡萄酒产业陷入经营红海时期[4]。

葡萄酒上市公司作为葡萄酒行业发展的风向标和领头羊,在产业稳健运行中起到不可或缺的作用,而良好的财务状况是企业核心竞争力的综合体现[5],自然[6]、市场[7]、政策[8]及文化[9]等诸多因素加深了产业波动和经营震荡[10],同时面临生产经营[11]、监督考核[12]等多重压力,企业需持续优化财务业绩。

国内外针对葡萄酒产业运营状况展开了诸多讨论。唐文龙等[13]通过整理酒业协会、中国统计年鉴等披露的数据提出,2013~2020年间,中国葡萄酒企业营业收入、利润总额呈现先升后降态势,2020年两指标值均达到低谷。WITTWE R G等[14]采用实证案例分析发现,2019年冠状病毒、消费者预期收入下降、旅游业不景气等因素对澳大利亚葡萄酒产业国内外销售额起负面作用,但电子商务的超额销售在一定程度上能抵消这种不良干扰。《研究与市场》[15]报告指出,2014~2019年智利葡萄酒市场以较低的增长率增长,行业整体发展较为缓慢。PANZONE M[16]分析ISTAT 2018年数据发现,2007~2018年间,意大利葡萄酒企业是自2007年金融危机以来其海内外营业额、净利率保持强劲的企业之一。FUENTES R等[17]收集欧睿数据库发现,西班牙葡萄酒总销量在2013~2017年期间稳步上升,在2018年略有下降。GBEJEWOH O等[18]认为较高的利润是南非葡萄酒产业实现可持续发展、增加外汇的主要原因之一。综上所述,许多学者针对不同国家或地区葡萄酒产业的规模、收益、市场增长率等经营情况进行了分析和讨论,研究方法主要以权威的二手数据进行简单的描述性统计为主,而将葡萄酒公司财务指标纳入模型对其经营水平和财务状况进行系统性评判的较少[19-20]。基于此,本文通过对沪深两市葡萄酒上市公司财务绩效进行综合分析,以期为企业改进经营模式、改善财务结构、补齐财务短板提供理论支撑[21],进而达到促进葡萄酒上市公司平稳发展和葡萄酒产业有序调整的目的。

1 研究方法

1.1 样本的选取

截止2020年,中国葡萄酒类A股上市公司主要有烟台张裕葡萄酿酒股份有限公司(张裕A,000869)、甘肃莫高实业发展股份有限公司(莫高股份,600543)、中信国安葡萄酒葡股份有限公司(ST中葡,600084)、通化葡萄酒股份有限公司(ST通葡,600365)、威龙葡萄酒股份有限公司(ST威龙,603779)。其中中葡、通葡、威龙股份因经营不善,面临退市风险警示,被特别处理,其股票被标为ST。该研究以2016~2020年为研究年度区间,以上市公司财务报表中披露的数据为样本数据进行实证分析。

1.2 分析方法

本文采用因子分析法处理数据。从理论角度而言,该方法消除了主观性,以各公共因子的方差贡献率来计算权重,使综合判评的结果科学客观。从数据角度而言,该方法可对有信息重叠、关系复杂的多指标变量进行降维、有效提取,并将其整合成少数不相关的、有效反映原始数据信息的公共因子。通过SPSS24.0软件可直接查看各个公因子贡献率与得分、公司财务状况综合得分,便于后续进行比较分析。

1.3 指标设置

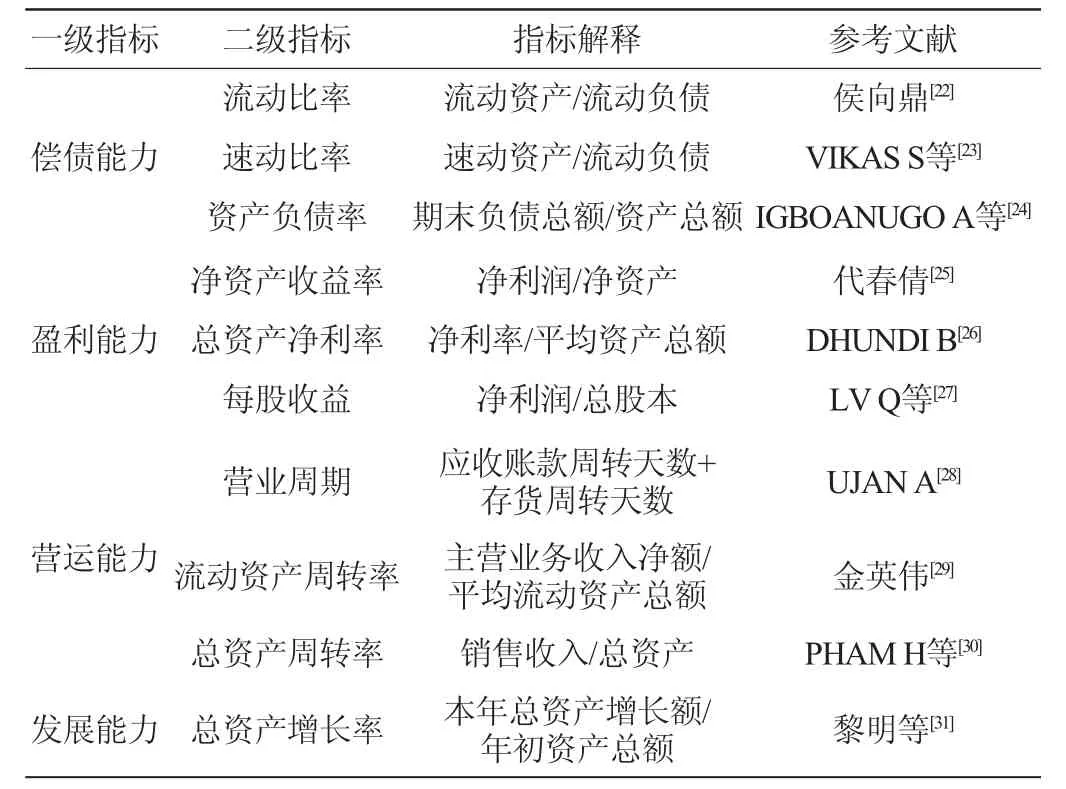

借鉴上市公司财务评价方面的研究成果,从偿债能力、盈利能力、发展能力、营运能力四个维度选取10个二级指标变量,具体指标及其解释见表1。

表1 财务状况指标解释Table 1 Explanation of financial status indicators

2 因子分析

2.1 适度检验和因子定义

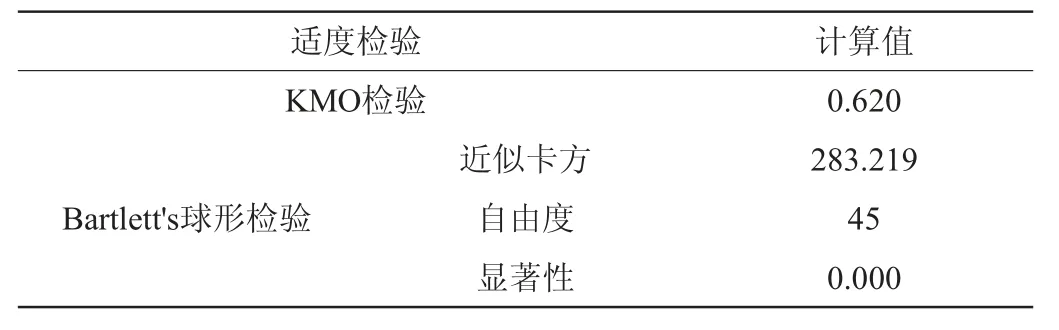

因子分析前对数据进行Kaiser-Meyer-Olkin(KMO)检验和Bartlett's球形检验。KMO值越接近于1,表明变量间的相关性越强,Bartlett's球形检验卡方值越大,表明越适合进行因子分析。KMO检验和Bartlett's球形检验结果见表2。

表2 KMO检验结果和Bartlett's球形检验结果Table 2 KMO and Bartlett's Test of Sphericity results

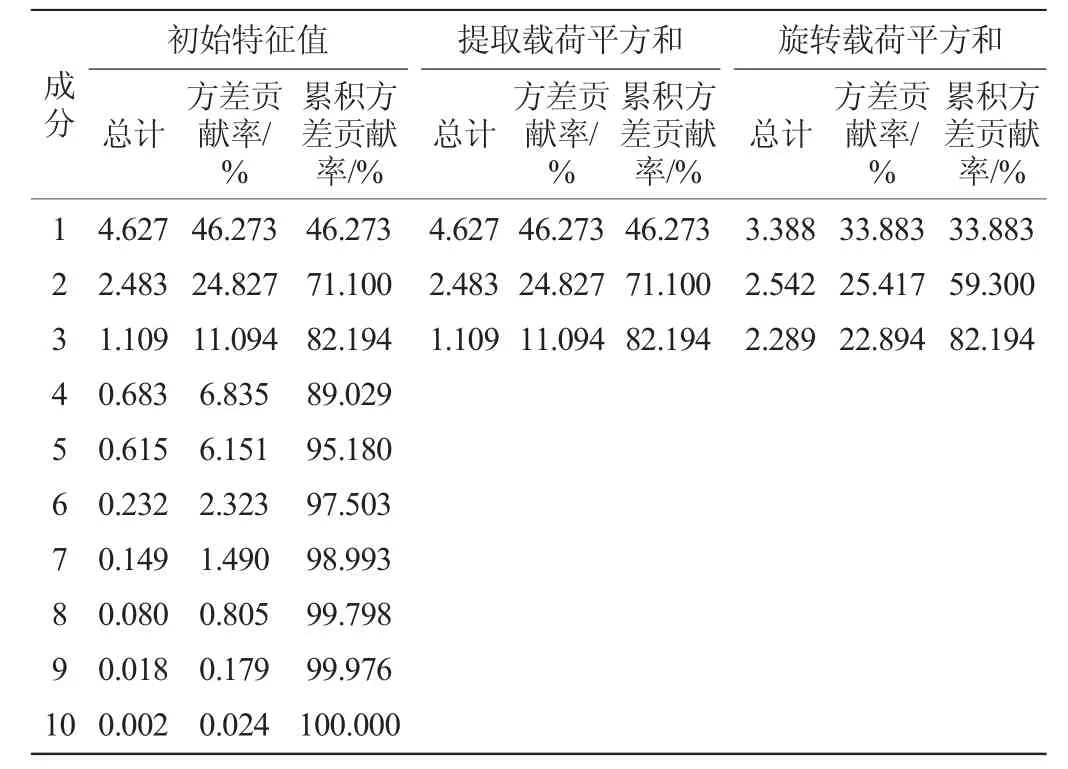

由表2可知,其KMO值=0.620>0.6,Bartlett's球形检验卡方值为283.219,显著性水平Sig值接近0.000,说明10个指标变量间相关性较强,因子分析效果较好。采用主成分分析法,以特征值>1为标准提取三个公因子,因子分析的总方差结果见表3,采用最大方差法变换坐标得到旋转后的因子载荷矩阵,结果见表4。

表3 因子分析的总方差Table 3 Total variance of factor analysis

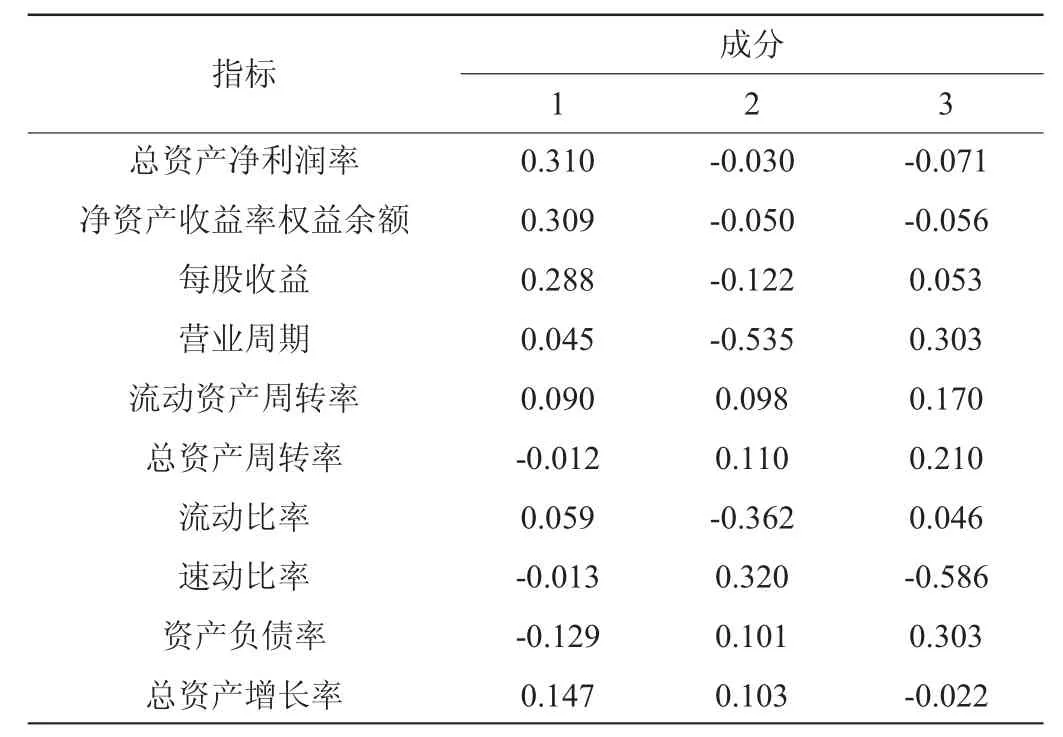

表4 旋转后的因子载荷矩阵Table 4 Factor loading matrix after rotation

由表3可知,通过旋转后提取的公共因子累积载荷平方和达82.194%,表明3个因子包含了原始数据超过8成的信息,可以较好地代替10个初始变量。

由表4可知,总资产净利率、净资产收益率、每股收益、总资产增长率在公因子1上载荷较大,该因子体现了葡萄酒公司的短期盈利和长期发展能力,总结为盈利发展能力因子。营业周期、流动比率在公因子2上载荷较大,该因子体现了公司资金周转速度和资产变现能力,归结为成长能力因子。流动资产周转率、总资产周转率、速动比率、资产负债率在公因子3上载荷较大,该因子体现了公司的财务结构和偿债能力,定义为偿债效率因子。

2.2 因子得分与排名

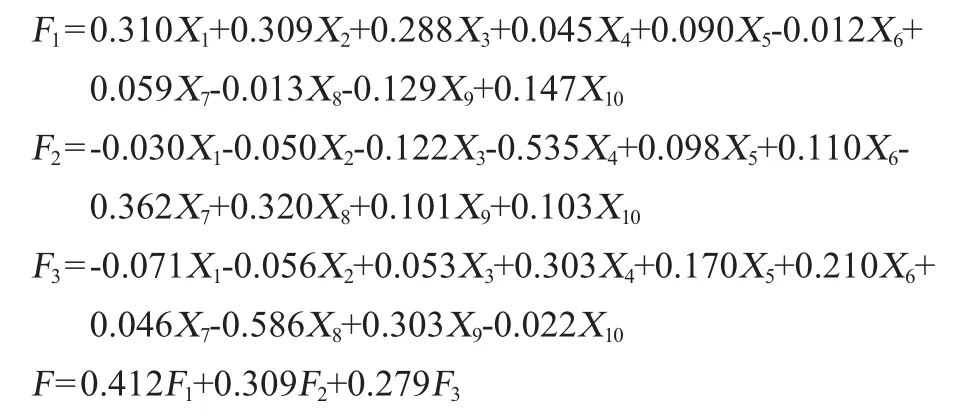

因子得分系数矩阵见表5,根据表5可得出因子得分系数,设F1,F2,F3为三个公共因子,由表3和表5可整理计算得:

表5 因子得分系数矩阵Table 5 Coefficient matrix of factors score

2.3 上市公司财务状况分析

将计算后的公因子F1,F2,F3,F的结果,按照年份和公司整理汇总并排序得到表6。

表6 因子得分及排名Table 6 Score and ranking of factors

2.3.1 评价指标整体分析

(1)纵向分析

盈利发展能力是指上市公司谋求利润,稳定发展的能力,与企业盈利水平、风险意识、组织效率等方面相关。2016~2020年间,5家公司盈利能力整体呈下降态势。2020年(0.796)与2016年(0.289)相比,下降幅度高达375.433%。受新冠疫情影响,2020年(-0.796)与2019年(0.082)同比下降107.073%。

成长能力是指企业扩大规模、增进业绩的持续能力,与资金周转效率、资金变现能力相关。2016-2020年间,5家公司的成长能力整体呈倒“U”型,从2016年(0.193)开始缓慢上升,在2018年(0.233)达到峰值,2019年(-0.212)又迅速下降至2020年(-0.431)的低谷。2018~2019年间下降最多,2019年(-0.212)比2018年(0.233)同比下降190.987%。

偿债效率是指企业在单位时间内,偿还短期债务和长期债务的能力,与现有资产总量、资产流动速率等相关。2016~2020年间,5家公司偿债效率波动较大,总体走势呈“W”型。2020年(0.112)偿债效率最高,2019年(-0.161)最低,表明5家公司偿债效率受新冠疫情影响不明显。

综合得分是将3个公因子得分及其权重全面纳入考查范围,计算出反映公司财务整体状况的分值。2016-2020年间,5家公司财务状况整体呈下降趋势,其中,2016~2019年间下降缓慢,随着新冠疫情的爆发,2019~2020年呈断崖式下降趋势,2020年(-0.430)与2019年(-0.077)同比下降458.442%。

(2)横向分析

按照年份横向分析可知,2016~2017年期间所选5家公司在3个维度中表现最好的是盈利发展能力,表现最差的是偿债效率。2018年,盈利发展能力退于第2位(0.154),成长能力表现最好,位于第1位(0.233),表现最差的是偿债效率(0.011)。2019年,盈利发展能力重回第1位(0.082),但数值上显著下降,成长能力由2018年第1位(0.233)滑落至第3位(-0.212)。2020年表现最好的是偿债效率(0.112),盈利发展能力跌落至第3位(-0.796)。

2.3.2 评价指标分项分析

(1)盈利发展能力

盈利发展能力因子的权重为33.883%,在三个公因子中占据比重最大,说明盈利发展能力是影响公司财务状况的首要因素。张裕A始终排名第1位,与其他公司差异显著,表明其具有稳健的盈利能力和稳定的发展能力。2016~2018年间,ST威龙、ST通葡始终位列第2位和第3位。2019~2020年,ST威龙由2018年的第2位(0.213)迅速跌落至2020年的第5位(-2.601)。ST中葡提高显著,由2018年的第5位(-1.178)稳步上升至2020年的第2位(-0.180)。5家公司在2020年均出现显著下降,表明新冠疫情严重削弱了葡萄酒行业的盈利能力,其中ST威龙受影响最大(ΔF1=-1.941),ST中葡受影响最小(ΔF1=-0.101)。

(2)成长能力

成长能力因子的权重为25.417%,在三个公因子中占据比重第2位,是影响公司财务状况的次要因素。2016-2020年间,5家公司成长能力排名并未发生显著变化,得分由高到低分别为ST通葡、莫高股份、ST威龙、张裕A、ST中葡。ST通葡始终保持第1位,其营业周期较短,流动比率较大,说明ST通葡在扩大规模、增加实力方面潜力较高,具有良好的发展前景。虽然张裕A总得分位列第1位,但其成长能力仅位于第4位,其营业周期长度适中,但流动比率较低,资产变现能力较差,成长能力受到限制。

(3)偿债效率

偿债效率因子的权重为22.894%,在三个公因子中占据比重第3位,说明偿债效率在影响公司财务状况中重要性最低。张裕A的偿债效率从2016年(0.527)、2017年(0.489)的第2位,逐步滑落到2018年(0.396)、2019年(0.233)的第3位和2020年(0.048)的第4位。ST中葡的偿债效率并未发生显著变化,始终位列第3、4位。ST通葡的偿债效率除2016(0.345)年位列第3位外,其余年份均位列第1、2位。莫高股份偿债效率最低,始终位于第5位。ST威龙偿债效率呈“U”型,2017年(0.259)最低为第3位,2016年(1.341)和2020年(1.027)均为第1位。

(4)综合得分

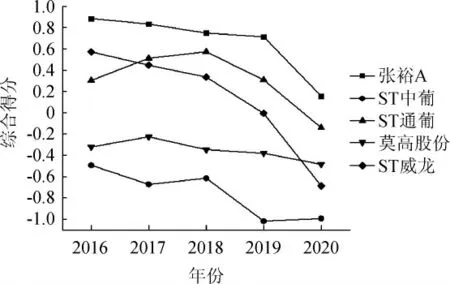

中国葡萄酒上市公司财务状况综合得分结果见图1。由表6和图1可知,张裕A的综合得分最高,2016~2020年期间排名第1位,其财务整体状况最好。ST中葡综合得分最低,2016~2020年间排名第5位,其财务整体状况最差。由图1可知,虽然张裕A始终处于第1位,但其财务状况总体呈下行趋势,尤其是2019~2020年,下降值为ΔF=-0.557。ST中葡财务状况最差,始终处于第5位,并整体呈下降趋势。ST通葡财务状况总体呈倒“U”型,2016~2018年呈上升趋势,2018年(0.573)达到顶峰,2018~2020呈下降趋势,2020年(-0.140)达到低谷。莫高股份综合排名位于第3、4位,整体财务状况呈缓慢下降趋势,位于5个公司的中下游水平。ST威龙综合得分下降最为显著,2016年(0.572)排名第2位,到2020年(-0.687)则排名第4位,综合得分下降了220.105%。

图1 中国葡萄酒上市公司财务状况综合得分Fig.1 Comprehensive score of financial status of listed companies of Chinese wine

3 结论与展望

本文以5家葡萄酒上市公司10个财务指标数据作为研究样本,基于因子分析法构建财务状况评价模型,提取盈利发展能力、成长能力、偿债效率共3个公共因子,其方差贡献率分别为33.883%、25.417%、22.894%。对评价指标进行整体分析发现,2016~2020年间,5家公司盈利能力和综合得分均呈下降走势,成长能力和偿债效率分别呈倒“U”型和“W”型。对评价指标进行分项分析发现,盈利发展能力张裕A始终排名第1位,其它公司排名不稳定;成长能力排名稳定,由高到低依次为ST通葡、莫高股份、ST威龙、张裕A和ST中葡;偿债效率除莫高股份始终位于第5位外,其它4家排名不稳定;综合得分张裕A始终最高,ST中葡最低,其它3家个别年份排名有变动。

根据上述结论提出如下几点发展建议:第一,基于盈利发展能力、成长能力、偿债效率三个视角,合理推选具备职业素养的财务管理人员,对企业财务进行细分管理;第二,补齐企业财务短板,防止“木桶效应”。具体而言,张裕A应该重点提高企业的成长能力和偿债效率,ST中葡应该重点发展成长能力,ST通葡、莫高股份和ST威龙应该重点着手于盈利发展能力的补足。第三,增强抵御外部风险能力。新冠疫情等外部风险,对酿酒企业财务状况造成显著冲击,可以借助大数据工具、财务分析软件等,合理进行市场预测,对可能发生的风险进行评估并制定预防机制,防止或降低突发事件引发的经营损失。

猜你喜欢

小哥白尼(军事科学)(2021年1期)2021-07-16

意林(2020年23期)2020-12-29

食品界(2019年6期)2019-06-27

航空世界(2018年12期)2018-07-16

食品界(2018年5期)2018-06-21

投资者报(2018年18期)2018-05-09

中国经贸(2017年10期)2017-06-09

文史春秋(2017年12期)2017-02-26

食品界(2016年9期)2016-11-08