集团企业创建财务共享服务中心的影响因素研究

——基于扎根理论

2023-01-03 11:14朱泽钢卜婷婷王雪

商展经济 2022年24期

朱泽钢 卜婷婷,2 王雪

(1.兰州财经大学会计学院 甘肃兰州 730020;2.甘肃烟草工业有限责任公司天水卷烟厂 甘肃天水 741020)

近年来,越来越多的跨国企业和国内大型集团企业创建并实施财务共享服务中心这一新型财务管理模式。2014年,财政部发布相关文件,要求具备条件的企业积极探索财务信息化,建立财务共享服务中心。在此背景下,越来越多的企业开始采用财务共享服务中心进行管理模式革新。共享中心表现为信息网络技术平台的运用,其实质为经营管理模式的变革与创新,所以财务共享服务中心创建过程是一个多种影响因素共同作用的复杂演化过程。为了提高创建效率,有必要系统梳理和揭示这些影响因素的协同作用。

现有文献较多关注财务共享服务中心的内涵、特征及作用。杜勇等 (2017)认为操作流程进行持续改进是影响财务共享中心能否建立并成功运营的影响因素[1];李闻一等(2017)通过对财务共享中心服务质量的研究表明信息化水平影响建立财务共享中心的运营,财务处理工作信息化限制财务共享中心的工作效率,而内部控制信息化会影响财务共享中心运营的风险水平[2];张庆龙(2018)提出企业财务管理以职业为主的运作模式存在诸多弊端,应将流程作为重点内容的运作模式转变[3];张婕等(2020)认为,“大智移云”背景下,企业财务共享需要进一步升级,其影响了财务共享中心的工作模式,同时需要对人员进行优化配置以适应新的财务共享模式[4];李彦庆(2020)通过系统动力学模型得出公司的战略驱动、业务流程设计和人员管理为影响财务共享服务中心运营质量的关键因素[5]。现有研究主要采用案例研究法和实证研究法,受研究方法限制所考虑的影响因素不够全面,没有形成系统的逻辑框架。本文采用扎根理论研究方法,全面梳理财务共享服务中心创建的关键因素,并系统构建关键影响因素的逻辑框架,为相关企业创建财务共享服务中心提供理论参考。

1 研究设计

1.1 数据收集与整理

本文选取我国已经实施了财务共享服务中心的21家企业为研究样本,涵盖了零售业、汽车行业及能源行业等多个行业(见表1)。选取其中14家案例企业进行编码,另外7家案例企业做理论饱和度检验。

1.2 数据分析

1.2.1 开放式编码

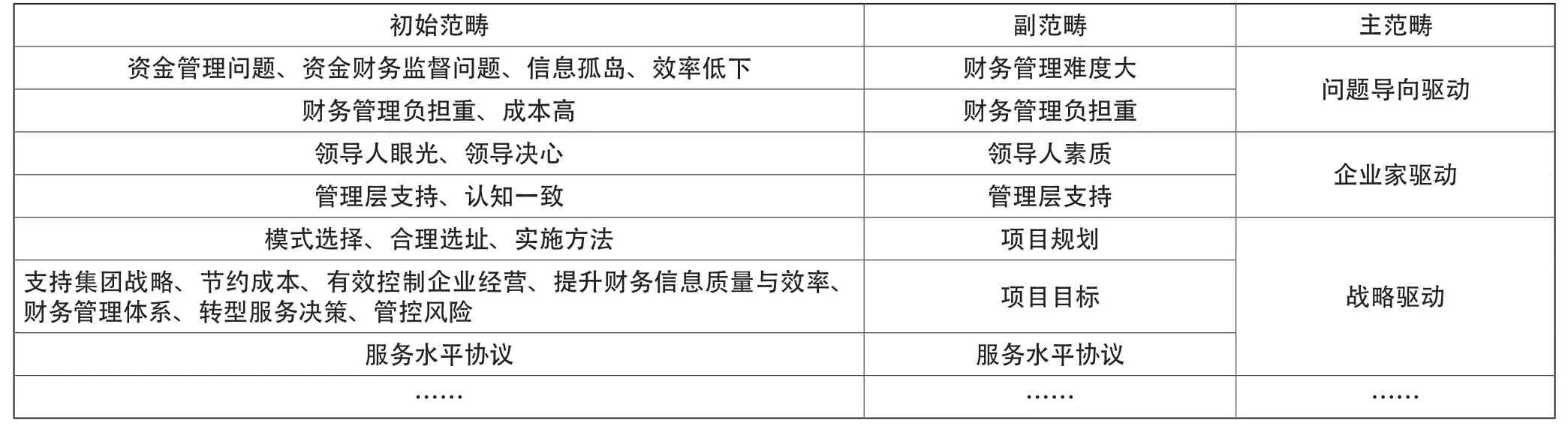

通过整理原始语句,最终得到财务共享服务中心构建的关键因素的59个初始概念。

1.2.2 主轴性编码

在开放式编码的基础上,分析初始范畴之间的联系,从而确定出主范畴及其副范畴。例如“项目目标” “项目规划”“服务水平协议”这三个范畴可被重新整合纳入一个主范畴,即“战略驱动”。通过主轴编码,最终将21个副范畴归纳至8个主范畴之中,具体编码过程如表2所示。

表2 财务共享服务中心构建的关键因素编码过程

1.2.3 选择性编码

在深入分析主范畴内涵及其相互关系的基础上,将构建财务共享中心的8个主范畴因素按自上到下的顺序划分为决策层、组织层、执行层三个层面,再将21个副范畴归纳至这8个主范畴之中,最终构建财务共享服务中心创建的动力模型(见图1)。决策层包含企业家驱动、战略驱动与问题导向驱动,其中企业家驱动企业的财务共享服务中心战略决策,战略驱动决定了企业财务共享服务中心的目标方向,问题导向驱动决定了财务共享中心建设的具体内容。组织层包括人员管理与组织管理两个方面,人员管理与组织管理相互协同是财务共享服务中心建设的关键所在。执行层包括流程管理与信息系统应用,信息系统则是实现财务共享的技术保障,而流程管理是实现财务共享的机制前提。在实施全过程中,技术驱动、政府推动及共享文化等外部环境都对企业共享财务中心建设起到了基础性的推动作用。

图1 财务共享服务中心构建的动力模型

2 模型阐释

2.1 决策层

财务管理的现实问题与企业家驱动之间相互影响,共同作用于企业的财务共享服务中心战略决策。战略驱动指明了企业财务共享服务中心的发展方向,主要包括项目目标、项目规划和服务水平协议三个方面。清晰的项目目标决定了财务共享服务中心的发展定位;项目规划是指项目方案的具体设计,包括模式选择、选址、实施方法的确定;建立财务共享服务中心首先要解决模式的选择问题,即选择建立一个什么标准样式。其次,通过正确的实施方法来降低实施成本。最后,财务共享中心需要有服务水平协议来划分流程中各个机构的职责。

2.2 组织层

根据财务共享战略,对企业集团的财务组织架构进行变革,将企业集团的财务工作集中处理,取消原来一人多岗的业务模式,将其改为专人专岗模式。由于缺乏经验,很多企业在建设财务共享服务中心过程中离不开外部支持。这种情况下,对外关系显得尤为重要,例如合作伙伴、咨询团队的选择等。建设财务共享服务中心需要相关人员自主学习,了解财务共享相关知识,并逐渐向学习型组织靠拢。

人员管理指的是内部财务人员管理。在财务共享中心,合理的财务人员管理包括三个方面:人才建设、组织文化、绩效管理。共享中心人才建设从复合型人才招聘、职业培训以及轮岗制度几方面着手,旨在提高相关人员的专业素养。绩效考核影响相关人员工作的积极性,合适的绩效考评体系有助于提升工作效率。此外,企业要成功实施财务共享,必须从观念转型入手,团队成员要保持开放的沟通,建立适合的组织文化。

2.3 执行层

财务共享中心的流程管理包括流程制定和流程执行两方面内容。科学、标准化流程的制度是流程管理的重中之重。在财务共享中心建设过程中需要督促员工严格执行流程,并且注意与前端业务的契合度。信息系统则是实现财务共享的技术保障。财务共享服务中心运行需要信息系统的支撑,即搭建一个良好的财务共享信息化平台。如果企业早前已有自己的信息系统,则企业需要重视新旧系统整合的问题。此外,信息系统要注意安全防护,财务共享服务中心重要数据的泄露会带来严重后果。

2.4 外部因素

影响企业财务共享中心建设的外部因素包括科技发展、政府推动及共享文化。当今时代,信息技术与财务变革相结合在很大程度上促进了财务共享的发展。共享文化作为一种非正式制度能缓解财务共享中心建设过程中出现的利益冲突,帮助企业形成统一认识,凝心聚力推进建设。政府部门的政策推动和支持,例如财政部印发《企业会计信息化工作规范》等文件,强有力地推动了企业财务共享中心的建设和发展。

3 结论与启示

本文运用扎根理论研究方法,以我国已经实施了财务共享服务中心的企业集团为研究样本,分析挖掘出企业集团建设财务共享服务中心决策层、组织层、执行层与外部环境四个层面的关键因素。本文研究结论对企业创建财务共享服务中心具有如下启示:

3.1 决策层

企业要利用好财务共享服务中心高效率、低成本的特点,充分发挥其对企业内部资金财务工作监督功能,降低企业财务管理难度,减轻企业财务管理负担。同时,要充分发挥领导人素质,快速推进财务共享服务中心的建设。在此基础上,企业要明确建设目标。在构建财务共享服务中心初期,制定明确的目标可以为企业节约成本,清晰的项目目标决定了财务共享的发展定位,同时能节约时间、人力、资金成本,提升构建财务共享服务中心的质量与效率。决策层决定了财务共享服务中心的发展方向,是影响组织层和执行层的重要因素,因此必须给予重视。

3.2 组织层

要重塑财务组织架构,将企业集团的各项财务工作交由财务共享服务中心集中处理,向集中化组织靠拢。在这个过程中,要明确财务共享服务中心职责范围,以及财务人员的岗位职责。同时,强化人才培养,人才是推动财务共享中心建设的核心力量。财务共享服务中心项目的实施需要一支高素质的专业队伍去推进、落实,保证整个建设过程的科学、高效。企业应制定完善的人才发展战略,积极引进专业人才,优化员工队伍人才结构,进而全方位提高员工的综合能力,组织层完善,执行层工作才能更好地展开。

3.3 执行层方面

企业在建设财务共享服务中心的过程中,应重点关注业务流程管理,形成标准化流程。流程的合理性直接影响财务共享服务中心的运营效果。此外,企业应根据实际发展对流程进行更新和维护,以保证流程的持续优化,同时企业要重视信息化平台的建设。财务共享服务中心的建设与运行必须有成熟的信息系统支撑。与现有信息系统的整合及保证信息系统的安全性也是建设财务共享信息化平台需要重点关注的内容。执行层是构建财务共享服务中心的具体步骤,决策层和组织层都是执行层的前提。

3.4 外部环境方面

企业要充分吸取其他企业的成功经验,与各个企业之间进行共享交流,同时要学习相关政策,借助政策帮助企业推进财务共享服务中心建设。此外,企业还要积极学习云服务、人工智能、大数据、区块链等高新技术,减少实施财务共享的科技阻碍,充分发挥外部因素的积极作用。

猜你喜欢

话语研究论丛(2022年0期)2022-11-02

哈尔滨轴承(2022年1期)2022-05-23

少先队活动(2021年5期)2021-12-02

证券市场红周刊(2020年47期)2020-12-14

证券市场红周刊(2020年19期)2020-05-28

证券市场红周刊(2020年3期)2020-02-04

闽南师范大学学报(自然科学版)(2019年3期)2019-08-08

福建基础教育研究(2019年7期)2019-05-28

电子制作(2018年11期)2018-08-04

消费导刊(2017年20期)2018-01-03