基于MD&A多文本特征的财务风险预警模型研究

2023-03-02 12:15乔冰琴段全虎赵丹

会计之友 2023年5期

乔冰琴 段全虎 赵丹

【摘 要】 以2017—2020年沪深主板A股非金融上市公司为样本,提取其年报MD&A章节中反映不同文本特征的多个文本指标,并引入上市公司财务风险预警模型。采用人工神经网络和卷积神经网络两种方法对模型的预测能力进行实证。结果表明,在常规财务风险预警模型中引入MD&A多文本特征可提升模型预测的AUC值。在此基础上继续增加融资约束、财务困境指数测度、非效率投资程度和过度负债程度等指标,模型预测的AUC值提升更显著。对比两种实证方法得到结论:基于卷积神经网络方法的MD&A多文本特征上市公司财务风险预警模型的预测能力更高、误报率和漏报率更平衡。

【关键词】 管理层讨论与分析; 财务风险预警; 卷积神经网络; 文本分析

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2023)05-0016-08

一、引言

数据对于我国当前数字经济发展、数字产业化、产业数字化的重要性不言而喻。传统的数据主要以结构化数据形式进行存储和提取。“大智移云物”等新技术的深入发展及场景化应用,极大丰富了非结构化数据的形式,扩大了非结构化数据的数量。非结构化数据的主要呈现形式有文本、图片、视频、日志等,其中,文本作为非结构化数据的重要组成部分,频繁地出现在社交网络、新闻媒体、政府文件、公司公告、公司年报及数字出版物等各类载体中。

刘云菁等[1]指出,财务与会计领域的文本数据具有较高的研究价值,可基于特定技术从文本数据中挖掘出情绪、隐含语义、文本可读性和相似度等,以增强和改进传统的预测分析与因素分析。胡楠等[2]基于上市公司年报中的管理层讨论与分析(Management Discussion and Analysis,MD&A)章节进行管理者“短期视域”文本提取,并对管理者短视是否会影响企业长期投资进行了研究。苗霞等[3]研究了财务报告前瞻性信息中的管理层超额乐观语調对企业财务危机预测的价值,随后苗霞[4]又研究了上市公司年报中的管理层语调和相关媒体报道对企业财务危机预测的影响。赵纳晖等[5]基于上市公司文本型年报中的MD&A章节建立了识别企业财务报告舞弊模型。

综上可知,从文本中提取和挖掘信息用于企业经营预测和决策,已是当前数字经济时代众多学者的研究方向。而年报MD&A章节的文本更是暗含了企业管理层对企业现状和未来发展的态度、情绪倾向、语调语义等特征,这对于企业财务风险预测的价值更是不容小觑。基于此,本文将从年报MD&A章节中提取出多个反映文本隐含语义特征的指标,并引入企业财务风险预警模型;同时,将反映企业融资约束、财务困境指数测度、非效率投资程度及过度负债程度等指标也引入财务风险预警模型,实证分析多文本分析指标和多样化指标对模型预测能力大小的影响,分别以人工神经网络(Artificial Neural Network,ANN)和卷积神经网络(Convolutional Neural Networks,CNN)两种方法进行实验。结果表明,引入多文本指标及增强指标多样化均能显著提升财务风险预警模型的预测能力,并且基于卷积神经网络方法的模型的误报率和漏报率更加平衡。

二、文献回顾与理论分析

国内外对财务风险预警的研究主要集中在计量工具及模型的改进研究方面。国外财务风险预警模型从1932年Fitzpatrick以财务比率预测财务困境开始,历经1966年Beaver建立的单变量模型、1968年Altman建立的多元判别分析Z模型,到1980年Ohlson建立的Logit回归模型、1988年Franco et al.建立遗传算法财务风险预测模型、1990年Sharda et al.建立BP神经网络财务困境预测模型,1997年Martin建立逻辑回归财务困境预测模型,再到1998年Bradley et al.建立的支持向量机财务困境预测模型等过程,财务风险预测模型从传统模型转向现代模型,从单变量分析转向多变量分析,从单纯的财务指标分析转向基于财务指标和非财务指标的分析[6-7]。

国内财务风险预警模型研究相对于国外起步较晚,受限于数字技术应用成熟度,国内财务风险预警模型多是基于结构化数据库中的数值类财务指标进行研究。1996年周首华等建立了F分数模型,2007年鲜文铎等建立了混合Logit模型,2009年郭德仁等建立了模糊聚类预测模型[6-7]。

随着现代数字技术的迅猛发展,将文本数据引入财务风险预警模型无论在文本数据来源还是在模型构建技术方面都具备了充分的条件。陈艺云等[8]从公司年报MD&A章节提取文本特征词构建公司经理人违约倾向指标,进而与财务数值指标一起构建财务困境预测模型,并分别采用Logistic回归和SVM方法对模型进行实证。随后,陈艺云[9]又从管理层语调角度实证了文本分析能对财务困境预测提供增量信息,提高预测准确性。梁龙跃等[10]在前人研究的基础上,进一步提取了上市公司年报中MD&A章节和审计报告章节的文本特征,构建两种文本指标和财务数值指标融合的财务风险预警模型,并分别采用Logistic回归、XGBoost决策树、人工神经网络及卷积神经网络四种方法对模型预测效果进行验证。

对上述文献从财务风险预警模型指标体系构成、财务风险预警模型训练方法两个方面进行分析,并提出本文的研究内容。

(一)财务风险预警模型指标体系

从文本中提取与企业财务风险预警相关的文本指标,并将其纳入到财务风险预警指标体系中,均能有效提高财务风险预警模型的预测能力,但同时也可以发现以下问题。其一,上述文献在财务风险预测模型中引入的文本指标大多为1至2个,相比十几个乃至几十个财务数值指标而言,文本指标所占的比重及所起的作用并不明显。其二,模型所涉及的财务指标多是单纯的财务指标,而能对企业经营进行多方面、多维度刻画的内部治理指标、违约风险指标等非财务指标应用不多。其三,将融资约束、财务困境指数测度、非效率投资程度及过度负债程度等经营困境类指标应用于财务风险预测模型的讨论也相对较少。故而上述模型并不能全面地反映企业所处的经营内外部环境可能给企业财务带来的风险。

(二)财务风险预警模型训练方法

在模型训练方法方面,上述文献的很多作者采用了神经网络、决策树、遗传算法、支持向量机等方法训练财务风险预警模型,个别作者采用深度学习方法提取文本和训练模型。然而深度学习发展迅猛,新技术和新方法不断迭代更新。将性能更优、用法更简单的深度学习技术引入财务风险预警模型,这将对提升模型预测能力大有裨益,将给企业财务风险发现和预警带来更多机会。

基于上述分析,本文拟从扩大文本指标数量和增选融资约束、财务困境指数测度、非效率投资程度及过度负债程度等指标入手,建立两种企业财务风险预警模型:(1)融合多文本指标和常规财务指标的财务风险预警模型;(2)融合多文本指标、融资约束指标、财务困境指数测度指标、非效率投资程度指标及过度负债程度指标、常规财务指标的财务风险预警模型。

同时,鉴于深度学习强大的性能及Python的Keras深度学习库的简洁易用等特点,本文将基于Keras分别构建多层Dense堆叠神经网络模型和Convolution1D卷积神经网络模型,对多文本指标及多样化指标是否能够提高财务风险预警模型的预测能力进行实证检验。在检验过程中,对模型1和模型2的预测效果进行对比分析,评测多文本指标和融资约束指标、财务困境指数测度指标、非效率投资程度指标及过度负债程度指标在提升企业财务风险预警模型预测能力方面的价值。

三、指标设计

下面说明本文构建的财务风险预警模型所选取的指标及其含义。

(一)常规财务风险预警模型指标的选取

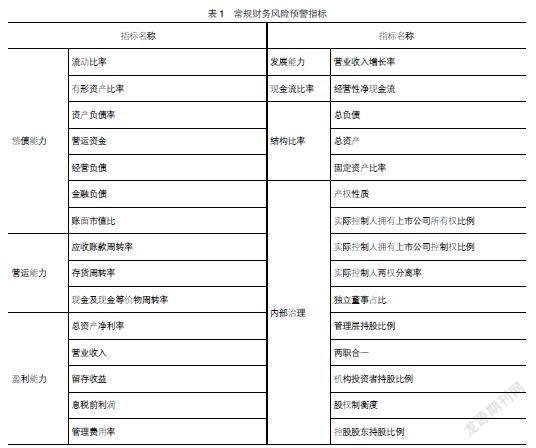

根据已有文献的研究思路,选取常规的可以用作财务风险预警的指标作为本文财务风险预警模型的基本指标组成。考虑到深度学习优秀的数据特征挖掘能力,尽可能选取更多的常规财务风险预警指标及公司内部治理指标来描述企业财务风险特征。表1所示为选取的常规财务风险预警指标,包括偿债能力、营运能力、盈利能力、发展能力、现金流比率、结构比率和内部治理7类30个指标。

(二)文本指标的选取

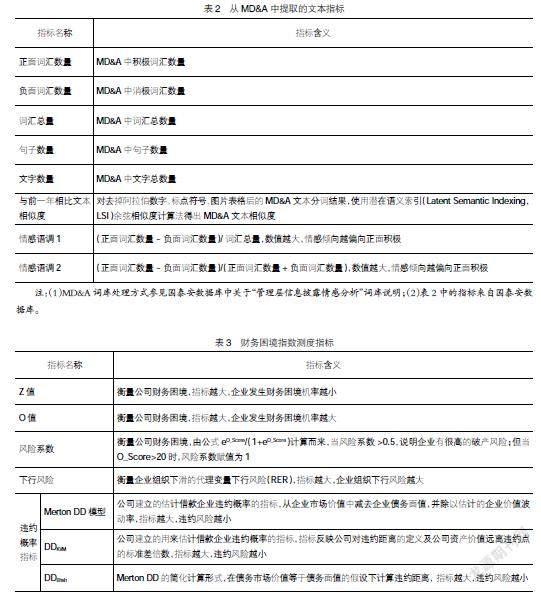

从公司年报MD&A章节中提取多种文本特征,旨在从不同角度反映MD&A章节所蕴含的管理层情绪和态度等信息。选取的文本指标如表2所示。

其中,正面词汇数量、负面词汇数量、词汇总量、句子数量、文字数量是基础指标,而与前一年相比文本相似度、情感语调1、情感语调2是进一步计算得到的指标。两类指标均纳入本文构建的财务风险预警模型,利用深度学习技术自动学习指标特征及指标关系,以期得到更好的模型。

(三)融资约束、财务困境指数测度、非效率投资程度及过度负债程度指标的选取

影响企业陷入财务困境和经营困境的因素有很多,融资约束、财务困境指数测度、非效率投资程度、过度负债程度等都会对企业财务及经营产生一定的影响。

1.融资约束指标的选取

当企业融资管理出现效率缺口时,企业的债务违约风险增加,进而使得财务风险增加,企业陷入财务困境的可能性也将增大。为体现融资约束对财务风险预警模型的影响,本文创新性地将目前在融资约束研究中占主流的、衡量融资约束的四项指数——SA指数、KZ指数、WW指数和FC指数引入模型,由深度学习技术自动刻画融资约束特征对企业财务风险预警模型的影响。

2.财务困境指数测度指标的选取

在传统的财务困境研究中,Z_Score模型、O_Score模型、RLPM模型及Merton DD模型常用于对企业财务困境的评价。为丰富本文所建模型,提取出这四种模型中的常用指标,与本文的常规财务指标和多文本分析指标相结合,构建财务风险预警模型,以提升本文所建模型的预测能力。财务困境指数测度指标如表3所示。

3.非效率投资程度指标及过度负债程度指标的选取

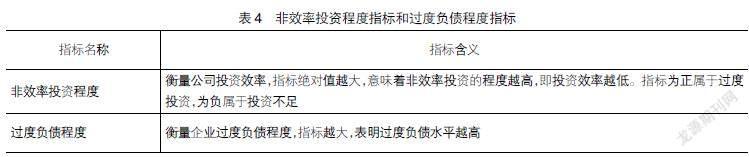

投资过度及投资不足构成的非效率投资也是造成企业出现财务风险的因素之一。非效率投资程度是基于相关财务指标分年度进行OLS回归,模型估计的残差绝对值为公司非效率投资程度。残差绝对值越大,意味着非效率投资的程度越高,即投资效率越低。残差为正表示过度投资,残差为负表示投资不足。本文选取非效率投资程度指标纳入企业财务风险预警模型,以提升財务风险预测效果。

过度负债程度是实际负债率减去目标负债率的差额,其中,实际负债率为账面资产负债率,用总负债与总资产的比值来计算;目标负债率为通过Tobit回归方法对实际负债率、产权性质、权益净利润、资产负债率、总资产增长率、固定资产占比、公司规模、公司第一大股东比率分年度进行回归得到。过度举债会加剧企业财务风险,而高财务杠杆也是企业出现财务风险的因素之一。因此,本文将过度负债程度指标也纳入上市公司财务风险预警模型。

非效率投资程度指标和过度负债程度指标如表4所示。

四、模型构建与训练

为验证本文所选取的MD&A多文本指标(下文标记为①)、融资约束指标、财务困境指数测度指标、非效率投资程度指标和过度负债程度指标(下文标记为②)对财务风险预警模型的作用,下面分别构建(1)融合①和常规财务指标的财务风险预警模型、(2)融合①、②及常规财务指标的财务风险预警模型,并分别采用多层Dense堆叠神经网络和1维卷积神经网络进行实证。

(一)样本选择

本文所有数据均来自国泰安数据库。选择2017—2020年沪深两市主板A股上市公司为研究样本,剔除金融类企业,剔除缺失数据比率超过30%的企业。

借鉴已有的研究思路,将上市公司被ST作为其陷入财务困境的标志。同时,鉴于上市公司陷入财务困境是一个动态的、持续变化的过程和状态,即大多数公司在被ST之前都会经历财务风险增加直到陷入财务困境,因此,财务异常样本集定义为t年被ST公司的t-1年至t-4年的年度数据。最终得到623条财务异常样本数据。

对于财务正常样本的选取,按照ST与非ST行业匹配、规模匹配及样本量比率为1■1的原则,同样取得623条财务正常样本。所有样本共计1 246条。

(二)财务风险预警模型构建

1.融合①和常规财务指标的财务风险预警模型

此模型包括的指标主要是表1所示的30个常规财务风险预警指标和表2所示的8个MD&A文本特征指标,共计38个指标。

2.融合①、②及常规财务指标的财务风险预警模型

此模型包括的指标主要是表1所示的30个常规财务风险预警指标、表2所示的8个MD&A文本特征指标、融资约束及表3的财务困境指数测度和表4的非效率投资程度与过度负债程度等13个指标,共计51个指标。

(三)实证方法选择

参考梁龙跃等[10]使用的财务风险预警模型训练方法,本文引入人工神经网络和卷积神经网络两种方法完成财务风险预警模型的训练,以期得到更有效、性能更好的财务风险预警模型。文中所有实证均基于Python的Keras深度学习库完成。实验环境采用Anaconda3,conda版本是4.10.1,Python版本是3.8.8,Jupyter Notebook版本是6.3.0,Keras版本是2.7.0。

1.多层Dense堆叠神经网络

Dense是Keras中的全连接(Fully Connection)层,也叫密集连接层(Densely Connected Layer)或密集层(Dense Layer)。由多个Dense层连接形成的神经网络模型称为Dense堆叠神经网络模型。

由于财务风险预警模型的数据量较小,指标特征相对也较少,因此,Dense网络仅需4层即可完成模型训练。同时,为降低过拟合,前三个Dense层后各接一个Dropout层,最后一个Dense层采用sigmoid激活函数完成输出分类即可。

2.Convolution1D卷积神经网络

Convolution1D是Keras中的一维卷积神经网络模型,对于文本分类、时间序列等简单任务,构建小型的Convolution1D网络可以使模型训练速度更快。一维卷积层可以从财务风险预测样本中提取局部样本特征,并能利用一维卷积神经网络的平移不变性将提取到的特征在样本其他位置进行识别。

CNN常用于图像领域。由于图像的特征维度很高,为减少特征数量,CNN层常与最大池化层连接,通过最大池化层的下采样达到降低维度和扩大卷积层观察窗口的作用。同时,对于具有高维特征的图像而言,最大池化层的下采样也基本不会影响图像识别结果。而将CNN应用于本文的财务风险预警模型时,由于模型的特征指标数量很少,且每个指标都各有其意义,因此,针对财务风险预警模型的这一特性,本文在设计CNN模型时,没有使用最大池化层,仅在各卷积层下接Dropout层以降低过拟合。

同样,由于财务风险预警模型较小,故CNN模型仅需4层,每层卷积核大小为3;每个卷积层后接一个Dropout层。最后对卷积输出进行展平,在其后再接一层Dense层,利用Sigmoid激活函数完成输出分类即可。

(四)實验步骤

实验步骤如图1所示。

(五)实验结果

为了对比本文所建财务风险预警模型与已有模型的预测效果,分别建立如表5所示的四种财务风险预警模型,所有模型均在相同的样本集上选择如表5所示的指标数据。

分别以Dense堆叠网络和Convolution1D卷积神经网络对表5中的4种预警模型进行训练,所得模型在测试集上的AUC值(Area Under Curve,ROC曲线下面积)和混淆矩阵比较如表6所示。

五、结果分析

(一)四种财务风险预警模型对比

下面分别从财务风险预警模型指标体系构成和实证方法两方面对这些模型的预测效果进行对比分析。

1.从模型指标体系构成方面进行对比

(1)AUC值对比

在深度学习中,AUC是非常重要的检测模型好坏的指标,AUC值越接近1,表示模型预测能力越高。从表6可以看出,无论是以Dense堆叠网络还是Convolution1D网络建立的预警模型,其M1到M4的AUC值均在不断升高,这意味着预警模型的预测能力在不断提升。

在Dense训练的预警模型中,相比M1,M3的AUC提升是因为增加了8个MD&A多文本指标;相比M2和M3,M4的AUC提升是因为M4包含了全部51个指标。同理,在Convolution1D训练的预警模型中,相比M1,M3的AUC提升是因为增加了8个MD&A多文本指标;相比M2和M3,M4的AUC提升是因为M4包含了全部51个指标。

(2)漏报率与误报率对比

预测模型中,漏报率(FNR)是指将有风险的公司预测为无风险的比率;误报率(FPR)是指将无风险的公司预测为有风险的比率。降低预警模型的这两类错误是判断模型好坏的标准之一。

从表6可以看出,以Dense训练的四种预警模型中,M4模型的FNR与FPR之和(0.32)最低,并且相对持平(FNR与FPR相差0.02),说明M4模型预测的两类错误率较低且比较平衡。以Convolution1D训练的四种预警模型中,M4模型的FNR与FPR之和(0.33)稍高于M2模型(0.32),但M4模型比M2模型的预测要平衡得多(M4模型的FNR与FPR相差0.01),说明M4模型预测比较平衡。

由此得知,将MD&A中提取的多文本特征引入上市公司财务风险预警模型,能有效提高模型的预测能力,印证了出自企业内部管理层之手的MD&A章节文本内容能够体现管理层对企业未来的主观判断。同时,扩充指标后的模型表现出更好的风险预测能力,印证了模型指标类型越丰富、数量越多,其预测风险的能力也越高,结果越稳定。因此,构建上市公司财务风险预警模型时,合理加入MD&A的多文本特征及一些通过建模和计算得到的复合型指标来提升模型预测能力是可行和可靠的。

2.从实证方法方面进行对比

(1)AUC值对比

从表6可以看出,相比Dense训练的四种预警模型,Convolution1D训练的四种预警模型的AUC值分别高出0.027、0.030、0.026、0.017,说明Convolution1D比Dense训练的效果好。这表明Convolution1D比Dense更能挖掘出上市公司的财务风险特征,更适合作为财务风险预警模型训练的方法。不过模型优势不是绝对的。通过交叉对比分析可以看出,指标数量不断增加及指标含义更加丰富都可以弥补训练方法的缺陷。比如,Dense训练的M3模型使用了38个指标,其AUC值为0.887,超过了Convolution1D训练的M1模型的AUC值,但是优势特别微弱,仅为0.001。而当Dense训练的M4模型的指标数量增加至51个时,其AUC值达到了0.903,超过Convolution1D训练的M1模型的AUC值(超过0.017),模型优势进一步扩大,说明指标的丰富程度能够影响模型的预测能力。

(2)漏报率与误报率对比

Convolution1D训练的模型比Dense训练的模型在预测时要更加平衡。对于M3模型,Dense网络的FNR与FPR之和(0.33)小于Convolution1D网络的FNR与FPR之和(0.36),但Dense网络的FNR与FPR之差(0.17)远大于Convolution1D网络的FNR与FPR之差(0.06)。不过,指标的丰富程度降低了这种差异,对于M4模型,Dense网络的FNR与FPR之和(0.32)及之差(0.02)几乎与Convolution1D网络的FNR与FPR之和(0.33)及之差(0.01)持平。

(二)与其他文献对比

在同一领域的研究中,梁龙跃等[10]基于BERT-AE提取MD&A文本特征和审计报告文本特征,并分别使用Logistic回归、XGBoost、ANN及CNN训练加入两种文本特征的财务预警模型,最终使模型的AUC值分别达到0.8577、0.8961、0.8757和0.8777。与本文所建的基于Convolution1D网络的M3和M4模型相比,本文这两个模型的AUC值均高于该文献所有模型的AUC值。

袁美芬[11]所建预警模型共有45个财务和非财务指标,其中包含了“审计意见类型”指标,模型基于人工神经网络进行训练,在T-5时间步样本集上得到0.901的AUC值。而在本文的前期实验中,曾专门将审计报告中的审计意见类型提取并量化后加入到M4模型中,在Convolution1D方法的训练下,M4模型的AUC值高达0.996,这印证了审计意见类型与企业是否陷入财务困境、是否可能被带上ST帽子有着非常紧密和直接的联系。然而审计意见类型由企业外部独立的专业审计机构提供,不依赖外部审计而从企业内部管理层视角来测度财务风险,这对企业未来的可持续发展具有更为重要的意义。因此,本文所建的M3和M4模型没有包含审计意见类型指标。但即便不包括对财务风险预测影响如此之高的指标,本文所建的基于卷积神经网络训练的M3和M4模型的AUC值也优于袁美芬[11]所建模型。

汤惠蓉[12]建立的基于深度学习网络的预警模型用到27个纯财务数值指标,其模型在T-3时间步上达到的AUC值为0.783,远低于本文基于Convolution1D的M3模型和M4模型的AUC值。

与上述文献的AUC值对比如表7所示。

六、结论

管理层讨论与分析是上市公司年报中重要的信息披露部分,能够体现企业内部管理层对未来的预期。将从MD&A章节提取的多文本指标加入常规财务风险预警指标体系可以提升模型预测的准确性。本文构建了基于MD&A多文本特征的上市公司财务风险预警体系,并分别用Dense网络和Convolution1D网络实证这两种模型的预测能力。结论如下:

1.从MD&A章节提取的多文本特征可以提升上市公司财务风险预警模型的预测能力。文本分析技术能够挖掘MD&A章节的文本特征,展示管理层语调和情绪,提升风险预警的敏感度。从MD&A章节提取的正面词汇数量、负面词汇数量、词汇总量、句子数量、文字数量,以及经过处理的与前一年相比文本相似度、情感语调1和情感语调2等文本特征,能够体现企业管理层甚或高层对于企业未来发展的信心、态度以及预期。实证表明,将MD&A多文本特征加入上市公司财务风险预警模型指标体系明显提升了模型的预测能力。

2.丰富财务风险预警模型的指标体系可以提升模型的预测能力。在常规财务风险预警指标体系中,依次加入①指标、②指标,实证发现模型的AUC值不断提升。②指标均是从融资管理、投资管理和风险角度选取的、經过一定计算得到的复合指标,其本身具有反映财务困境的能力,融入本文模型后,表现出有效的模型预测提升能力。

3.实证表明,深度神经网络比传统机器学习方法更能提升财务风险预警模型的预测能力,而卷积神经网络比人工神经网络更能提升财务风险预警模型的预测能力。Python的Keras深度学习库提供了功能强大、简单易用的深度学习工具包,它使模型的构建和训练更加容易,仅需十几行代码就能完成财务风险预警模型的训练,这为企业应用实践财务风险预警模型预判可能的财务风险提供了便利性和灵活性,为企业日常经营决策活动提供了智能支持。

数字经济时代,更多的企业经营信息以非结构化信息的形式涌现出来,充分挖掘这些信息间隐含的关联,更精准地刻画企业财务特征、更及时地为企业提供财务预警、更智能地辅助企业决策是未来一段时间的重要研究内容。同时,鉴于深度学习强大的性能,未来可以构建更加多样化、维度更丰富的财务风险预警指标体系,使预警模型更加健壮,表征性更强,角度更全面。

【参考文献】

[1] 刘云菁,张紫怡,张敏.财务与会计领域的文本分析研究:回顾与展望[J].会计与经济研究,2021,35(1):3-22.

[2] 胡楠,薛付婧,王昊楠.管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习[J].管理世界,2021,37(5):139-156,11,19-21.

[3] 苗霞,李秉成.管理层超额乐观语调与企业财务危机预测——基于年报前瞻性信息的分析[J].商业研究,2019(2):129-137.

[4] 苗霞.管理层语调、媒体报道与企业财务危机预测——基于年报前瞻性信息的分析[J].财会通讯,2019(27):17-21.

[5] 赵纳晖,张天洋.基于MD&A文本和深度学习模型的财务报告舞弊识别[J].会计之友,2022(8):140-149.

[6] 朱永明,徐璐铭.引入社会责任的上市公司财务困境预测模型研究[J].商业研究,2015(3):92-97.

[7] 夏宁,宋学良.财务困境预测模型综述[J].会计之友,2015(8):27-29.

[8] 陈艺云,贺建风,覃福东.基于中文年报管理层讨论与分析文本特征的上市公司财务困境预测研究[J].预测,2018,37(4):53-59.

[9] 陈艺云.基于信息披露文本的上市公司财务困境预测:以中文年报管理层讨论与分析为样本的研究[J].中国管理科学,2019,27(7):23-34.

[10] 梁龙跃,刘波.基于文本挖掘的上市公司财务风险预警研究[J].计算机工程与应用,2022,58(4):255-266.

[11] 袁美芬.深度学习驱动的财务困境预测研究[D].南昌:江西财经大学硕士学位论文,2021.

[12] 汤惠蓉.基于深度学习的上市公司财务困境预测研究[D].南京:东南大学硕士学位论文,2020.

猜你喜欢

科技创新与应用(2016年35期)2017-02-21

计算机应用(2016年12期)2017-01-13

商业经济(2016年11期)2016-12-20

戏剧之家(2016年22期)2016-11-30

软件导刊(2016年9期)2016-11-07

中国教育信息化·基础教育(2016年7期)2016-11-03

软件工程(2016年8期)2016-10-25

考试周刊(2016年45期)2016-06-24

电脑知识与技术(2016年10期)2016-06-16

化学教学(2015年5期)2015-06-14