社会网络、信息获取能力与农户借贷行为

2023-05-30 10:06张乐柱刘惠芬

金融经济 2023年3期

张乐柱 刘惠芬

摘要:本文基于2017年中国家庭金融调查(CHFS)数据,运用Probit模型和Tobit模型实证检验了社会网络对农户借贷行为的影响。结果表明:(1)社会网络对农户借贷可得性、借贷规模均具有正向影响。(2)信息获取能力、风险偏好在社会网络对农户借贷可得性、借贷规模的影响中均起到中介作用。(3)异质性分析发现,与非正规借贷相比,社会网络对农户的正规借贷产生的影响更大;与不使用互联网型农户相比,社会网络对使用互联网型农户的借贷可得性以及借贷规模的影响更大;社会网络对西部地区农户的借贷可得性以及借贷规模影响最大;年龄越靠近中年的农户越倾向于选择参与金融借贷,借贷规模也越大。

关键词:社会网络;农户借贷;信息获取能力;风险偏好

中图分类号:F832.43 文献标识码:A 文章编号:1007-0753(2023)03-0030-12

一、引言

长期以来,在我国城乡二元金融结构的背景下,农村地区普遍存在严重的金融抑制问题,农村家庭的信贷需求得不到有效满足,非正规借贷活动成为农户融资的主要形式(尹志超等,2021)。根据CFPS 2016年数据显示,选择正规借贷渠道的农户占比23%,选择非正规借贷渠道的农户占比65%(杨明婉和张乐柱,2019)。CHFS 2017年数据显示,农户正规信贷获得占比9.61%,非正规信贷获得占比16.34%(张一昊等,2022)。因此,研究农户借贷行为的影响因素对于缓解农户的信贷约束,促进金融可得性,激活农村家庭的内生动力,进而促进农村居民增收具有重要意义。

我国农村社会是一个典型的“关系型”熟人社会,社会网络在农户借贷行为中发挥着提供信息共享、监督约束和風险保险(Grootaert等,2010)等重要作用。从理论上说,社会网络从多个方面对农户借贷行为起到促进作用。首先,基于亲情间礼尚往来的强社会关系,能够提供隐形的信用担保功能。缺乏抵押品是农户受到金融供给排斥的重要原因之一(易小兰和蔡荣,2017),而农户的社会网络能够降低由于缺乏抵押品带来的信用缺失问题。由于担心违约带来的失信后果,社会网络的成员不敢轻易违约,提高了借贷交易的稳定性(徐慧贤等,2020)。其次,社会网络能够降低农村的信贷交易成本(童馨乐等,2015)。基于业缘、友缘等弱社会关系的扩张,缓解了借贷过程中的信息不对称,给农户带来更多的借贷资源,降低了交易成本,提高了信贷的可得性(李丹和张兵,2013)。最后,社会网络还可以通过降低交易费用(杨明婉等,2020)、促进民间借贷水平(赵羚雅,2019)、增加民间借贷规模(张婷等,2021)等渠道提高农户正规借贷(张晋华等,2017)和非正规借贷(马光荣和杨恩艳,2011;杨汝岱等,2011;谭燕芝和张子豪 ,2017)的可得性。

现有文献对本文研究社会网络对农户借贷行为的影响具有重要的参考价值。相较已有文献,本文可能的边际贡献在于以下两个方面:一是揭示社会网络影响农户借贷参与的内在作用机制,有助于更加深入地理解社会网络与农户借贷行为之间的关系;二是现有研究更多地限于农户的信息获取渠道,本文基于项目反应理论模型测度农户的信息获取能力,能够更加有效地测度农户的金融信息获取能力。

二、文献综述与研究假说

(一)社会网络与农户借贷行为

社会资本是农户拥有的潜在资源,以社会网络为主的社会资本在农户借贷行为中发挥着信息共享、监督约束和风险保担等(Grootaert等,2010)重要作用,农户可以从社会关系网络中进行交换资源、传递信息等(张博等,2015)。首先,社会网络在农户借贷行为中充当抵押品作用,以隐形担保的方式促使农户获得更大借贷规模。其次,基于社会网络存在的信息传递功能,农户可以从自身的关系网络中更加容易了解到其他农户的经济状况,便于寻求非正规借贷的机会(张华泉等,2022)。最后,基于农户的社会网络维系行为,农户自发的社会网络维系行为有助于增强其自身社会网络的紧密性,从而改善家庭信贷约束的困境,促进农户借贷可得性(严太华和刘志明,2015)。

(二)社会网络、信息获取能力与农户借贷行为

拓展社会网络可以提高农户的信息获取能力。具体而言,社会网络提高农户信息获取能力的方式主要有三种:一是社会网络能够通过社交、互助等活动增强网络成员的交流,帮助农户接触并获取丰富的信息和知识,间接提升了农户的借贷可得性和增加了借贷规模(史雨星和赵敏娟,2022)。二是以友缘为主的弱关系能够提供具有时效性和真实性的信息,有助于农户准确把握最新的正规金融、民间借贷市场的动态信息(张博等,2015)。三是社会网络规模越大,网络成员之间的互动越多,可以降低信息获取成本,从而缓解信息约束问题(吴本健等,2014),有利于提升农户借贷可得性。

进一步而言,信息获取能力对农户借贷行为的影响既可以通过信息的累积来提高农户的借贷可得性,又可以通过缓解信息不对称从而增加农户的借贷规模。由于传统农村普遍地处偏僻,农户获取信息的渠道比较单一,缺乏对正规金融机构借贷程序的认知,加之农村社会经济活动存在社群性特点,而社会网络是信息获取的重要源泉,农户通过网络内部信息互换从而增加对正规金融机构相关金融信息的了解,在实现信息资源共享的同时降低了获取金融信息的成本,有利于农户借贷行为的进行。信息获取是农户借贷行为的前置条件,信息不对称是阻碍农户借贷可得性的重要因素,而打破原来的封闭环境扩大信息来源、拓宽信息获取渠道,在一定程度上可以缓解信息不对称问题,从而促进农户借贷可得性(王雅婧等,2022)。

(三)社会网络、风险偏好与农户借贷行为

社会网络有助于提升农户的风险偏好。首先,稳定的社会网络将通过增强自身的内部监督机制以增强内部成员违约时的惩罚机制(林丽琼和王毅鹏,2018),同时由于社会资本具有理性的互惠型非正规分担机制,内部成员可以在风险发生时共同承担,从而提高内部成员的风险偏好。其次,在自身的社会关系网络中,内部成员通过分享金融活动的信息、知识,增加风险承受能力,从而提升自身风险偏好,将潜在的借贷需求转化为有效的借贷需求,促进农户参与借贷和增加借贷规模。除此之外,农户还可以从自身的社会资源构建的社会关系网络中了解金融产品、正规金融市场和民间借贷市场,其了解的程度越深,在正规金融市场购买金融产品的风险偏好程度以及金融实践活动的主观能动性也会越强,从而提升农户金融市场的参与程度,解决农户的融资问题(赵青,2018;张冀等,2020)。

风险偏好是影响农户借贷行为的重要因素。陈新建和韦圆圆(2019)指出风险偏好是个体对风险的主观心理态度,可划分为风险偏好、风险厌恶与风险中立。有研究表明,风险偏好促进家庭借贷行为(尹志超等,2023)。王幽兰和陶建平(2021)、赵青(2018)认为,风险偏好越强的农户,参与金融市场度越高。胡莹莹(2018)指出风险偏好将提升家庭金融市场参与度,从而提高借贷获得水平。还有研究结果表明,一个家庭的风险厌恶程度越高,面临的信贷约束问题越严重(潘爽等,2020)。在借贷行为过程中,庞新军和冉光和(2014)的研究结果表明,风险厌恶型农户偏向保留确定性收入,避免风险成本的产生,从而引发需求风险型信贷配给,降低农户的借贷可得性。

综上,本文提出以下研究假说:

H1:社会网络对农户借贷行为具有正向显著作用,社会网络既可以提高农户借贷可得性,也可以增加农户借贷规模。

H2:社会网络通过提升自身信息获取能力进而优化农户借贷行为。

H3:社会网络通过提升自身风险偏好进而优化农户借贷行为。

三、研究设计

(一)数据来源

本文所用数据来源于2017年中国家庭金融调查(CHFS 2017)。基于个人和家庭特征、社会网络以及农户金融借贷等数据,对2017年CHFS的家庭数据集(hh)、个人数据集(ind)和户主数据集(master)三个数据表进行合并,得到所需的研究样本后处理了缺失值和剔除了异常值,最终得到19 354个有效农村样本。

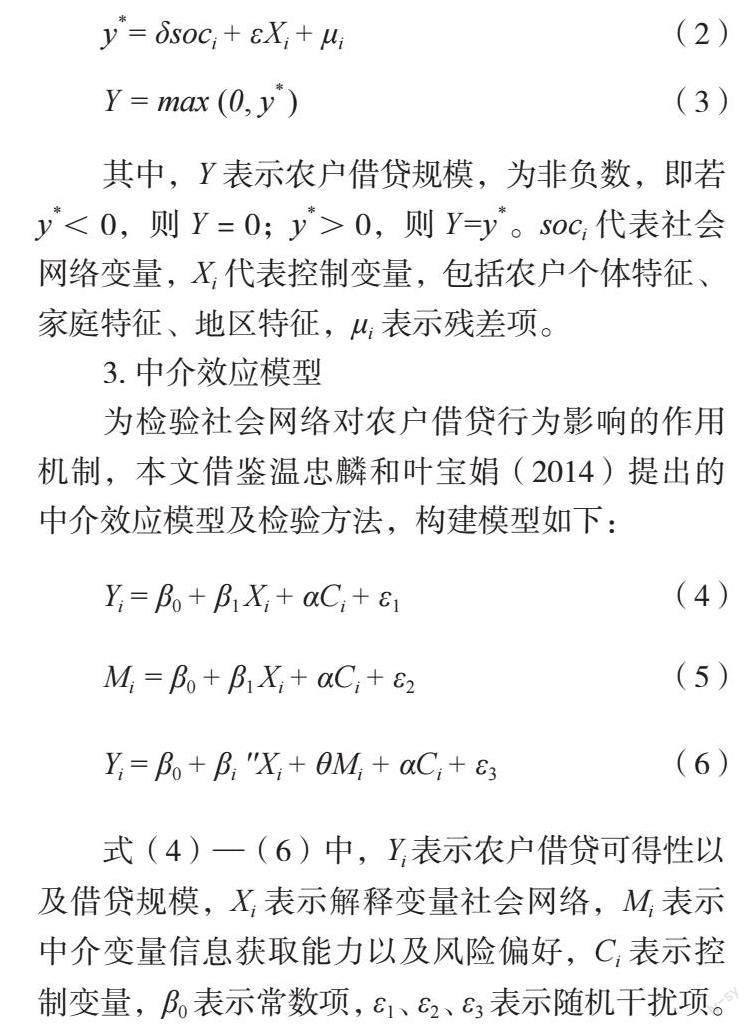

(二)模型设定

1. Probit模型

本文采用Probit模型分析社会网络对农户借贷可得性的影响,模型设立如下:

其中,yd为哑变量,表示农户借贷可得性,yd =1代表农户参与借贷;yd =0则表示没有参与。soci代表社会网络变量,Xi代表控制变量,包括农户个体特征、家庭特征、地区特征,μi表示残差项。

2. Tobit模型

采用Tobit模型分析社会网络对农户借贷规模的影响。模型设立如下:

式(4)—(6)中,Yi 表示农户借贷可得性以及借贷规模,Xi表示解释变量社会网络,Mi表示中介变量信息获取能力以及风险偏好,Ci表示控制变量, β0表示常数项,ε1、ε2、ε3表示随机干扰项。

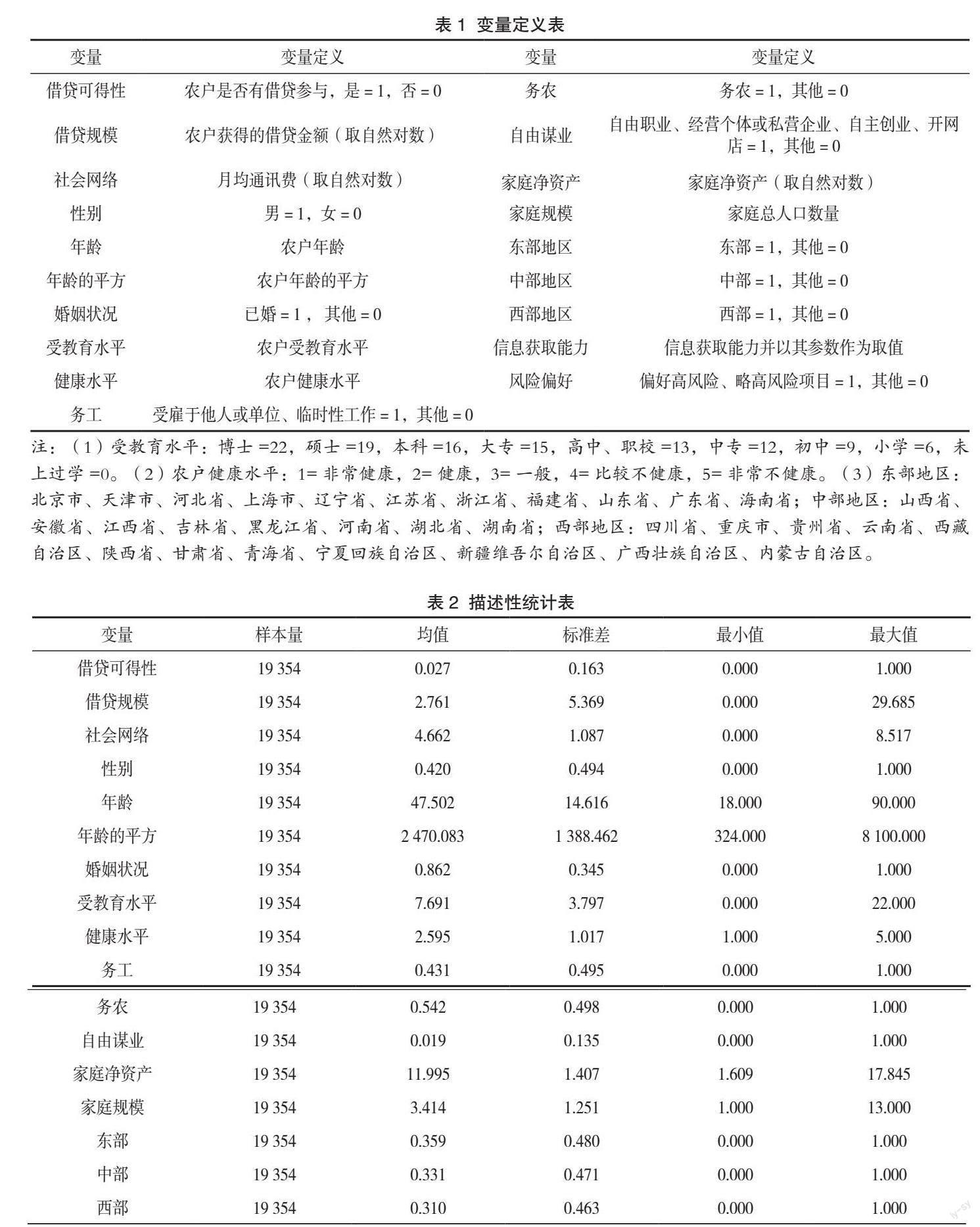

(三)变量说明

1.被解释变量

农户借贷行为。依据现有数据和参考相关文献,选择农户借贷行为相关变量,主要包括两个方面:借贷可得性与借贷规模。若农户因工商业生产经营活动、住房、商铺、车辆、教育中的任何一项有尚未还清的银行或信用社贷款、民间借款则定义为参与借贷,赋值为1,否则为0。以此获得的借贷金额数量取自然对数之后定义为借贷规模。

2.核心解释变量

社会网絡。常用的社会网络度量指标主要有曾经赠送过礼品或金钱的亲友数、赠送亲友礼金价值占总支出的比例(章元和陆铭,2009)、亲友量和礼金(王子敏,2019)、人情礼支出(苏剑峰和聂荣,2022;孙海刚和冯春阳,2021)、社交支出占家庭总支出的比例(徐宏等,2021)等。常用的衡量方法主要有:(1)以单一变量衡量社会网络;(2)采取算术平均法、因子分析法、熵值法等多指标综合测算法。多指标综合测算法计算量大且复杂,若仅用单纯的比例测度,尚欠妥当。因此本文借鉴尹志超等(2019)衡量社会网络的方法,以月均通讯费来衡量社会网络。

3.控制变量

本文参考相关文献,主要从农户的个体特征、家庭特征和地区特征等方面选取控制变量。个体特征主要包含农户个人的性别、年龄、受教育水平、风险态度、健康水平、职业等,其中职业主要包括务农、务工以及自由谋业;家庭特征主要包含家庭净资产、家庭规模等;此外还加入了地区虚拟变量以控制地区间差异。具体各变量定义说明与各变量描述性统计结果分别见表1、表2。

四、结果分析

本文首先采用Probit模型分析社会网络对农户借贷可得性的影响,再采用Tobit模型研究社会网络对农户借贷规模的影响。

(一)社会网络对农户借贷可得性的影响

表3的第(1)列和第(3)列分别报告了社会网络对农户借贷可得性、借贷规模的影响。第(2)列和第(4)列考虑到社会网络可能存在的内生性,引入工具变量进行了内生性检验。

从第(1)列中可以看出,社会网络的估计系数为0.009,即随着社会网络的提升,农户参与借贷的概率提高0.9%并具有统计显著性,说明在农村地区社会网络确实有助于提高农户借贷可得性。农户性别的估计系数是负向但不显著,年龄的估计系数是正向不显著,年龄的平方的估计系数是负向显著,意味着年龄与农户借贷可得性呈现倒“U型”关系。婚姻状况、受教育水平对农户借贷可得性产生正向不显著的影响,而农户的健康水平、家庭规模、家庭净资产对农户借贷可得性产生负向不显著的影响。农户的三种职业类型对农户借贷可得性均是正向显著影响,其中务工对农户借贷可得性的影响最大,而自由谋业对农户借贷可得性产生的影响最小,这说明相对于自由谋业型农户,务工、务农类型的农户更愿意参与借贷。

(二)社会网络对农户借贷规模的影响

社会网络不仅对农户借贷可得性产生影响,还对农户借贷规模产生影响。从第(3)列中可以看出,社会网络的估计系数为0.433,在1%的显著性水平下显著,这说明社会网络显著增加农户的借贷规模。农户的性别估计系数为-0.165,且在5%的显著性水平下显著,这说明女性获得的借贷规模相对男性更多。年龄的估计系数是正向不显著,年龄的平方的估计系数是负向显著,意味着年龄与农户借贷可得性呈现倒“U型”关系。婚姻状况在5%的显著性水平下表现为正,而受教育水平却并不显著。农户的三种职业类型对农户借贷规模均是正向显著影响,其中务工对农户借贷规模产生的影响最大,而自由谋业对农户借贷规模产生的影响最小,但三种职业类型对农户借贷规模的影响相差并不是很大。农户的家庭特征均是在5%的显著性水平下对农户借贷规模产生负向作用。

综上所述,假说H1得证,即社会网络对农户借贷行为具有正向显著作用。

(三)内生性检验

上述结果表明,社会网络对农户借贷行为存在显著的正向影响,但两者间的关系还需进一步识别,因为无法确定社会网络与农户借贷行为之间的正相关性,是社会网络的存在促进了农户借贷,还是由于要借贷的农户更加倾向于维系社会网络?为了检验社会网络的内生性,本文选取村庄内除了样本农户的社会网络均值作为社会网络的工具变量,村庄内除了样本农户的社会网络均值与农户自身的社会网络有关系,但又不会直接影响农户的借贷可得性和借贷规模,因此本文选择村庄内除了样本农户的社会网络均值作为社会网络的工具变量进行内生性检验。

从表3的第(2)列和第(4)列可以看出社会网络的估计系数均为正值且显著,表明社会网络可以显著提高农户借贷可得性和增加借贷规模。工具变量检验结果显示,一阶段F值为542.000,远大于10,且工具变量t值为34.060,则不存在弱工具变量问题。

(四)稳健性检验

本文拟采用替换核心解释变量、剔除从事金融业的样本和更换基准回归模型等方法进行稳健性检验,结果如表4所示。首先,采用社会网络的另外一个度量指标——户主的兄弟姐妹数量来替换原核心解释变量,其回归结果没有显著的变化。其次,剔除从事金融业的样本后,对剩余的19 259个样本量重新进行回归检验,结果发现社会网络对农户借贷可得性、借贷规模的估计系数和显著性水平与表3基本一致。最后,更换Logit模型来分析农户借贷可得性,以Ols回归模型分析农户借贷规模,从结果中可以看出,即使更换了模型进行重新估计,其结果与基准回归结果仍保持一致。以上充分说明本文的估计结果是具有稳健性的。为减少文章篇幅,以下所有表只保留核心解释变量的实证结果。

(五)机制分析

理论上认为,信息获取能力、风险偏好可能是社会网络影响农户借贷可得性、借贷规模的渠道,主要表现为社会网络能够提升农户的信息获取能力、风险偏好,进而提高农户借贷可得性,增加借贷规模。

1.提升信息获取能力

本文根据CHFS调查数据中对“您关注财经类新闻的渠道是?”的回答,将信息获取渠道主要分为财经类APP、互联网和手机等网页浏览、电视和报纸等传统媒介、参加财经类名人讲座和课程培训4种,构建信息获取能力变量。本文主要参考高杨和牛子恒(2019)的研究,以农户对各种信息获取渠道的利用情况来反映农户信息获取能力,并构建Logstic形式的二参数IRT模型:

式(7)中,πij为农户可以从第j种渠道获取信息的概率,根据对问卷相关问题的回答,农户的信息获取渠道为财经类 APP、互联网和手机等网页浏览、电视和报纸等传统媒介、参加财经类名人讲座和课程培训或论坛等。informi为农户的信息获取能力参数,且假设其服从标准正态分布informi ~ N(0,1),其值越大,说明农户的信息获取能力越强。rj是第j种渠道的区分度参数,其值越大,代表第j种渠道对农户获取信息的帮助越大。bj为第j种渠道的难度参数,其数值越大,代表农户从第j种渠道获取信息的难度越大。

在参数估计方面,本文首先将农户对上述4种信息获取渠道的利用情况作为其信息获取能力的响应变量,并通过项目反应理论模型的0—1计分方式,即农户能够利用该渠道获取信息时取值为1,否则为0,从而构建农户对4种信息获取渠道利用情况的项目反应矩阵。其次,构建IRT模型估计区分度参数与难度参数。最后,采用贝叶斯期望后验估计农户信息获取能力。

从表5中第(2)、(5)列结果发现,社会网络显著提升农户的信息获取能力,将信息获取能力变量加入基准回归后,信息获取能力对农户的借贷可得性以及借贷规模均产生正向显著影响,说明中介效应有效,即拓展社会网络可以提高农户的信息获取能力,而信息获取能力既可以通过信息的积累来提高农户的借贷可得性,又可以通过缓解信息不对称从而增加农户的借贷规模,假说H2得到验证。

2.提升风险偏好

本文根据对“如果您有一笔资金可用于投资,您最愿意选择哪种投资项目?”的回答,将愿意投资高风险、高回报项目的定义为1,其他回答定义为0。从表6中列(1)、(4)看出,社會网络的系数均正向显著,说明社会网络显著提高农户的借贷可得性以及增加借贷规模。进一步在基准回归模型中加入风险偏好变量,风险偏好变量在1%的显著性水平下正向显著,社会网络的系数同样正向显著,并与基准回归的系数几乎一致,说明该中介效应有效。上述结果表明,社会网络能够通过提升农户的风险偏好,进而提高农户的借贷可得性以及增加借贷规模,假说H3得到验证。

(六)异质性分析

为进一步考察社会网络对农户借贷行为的异质性影响,本文分别考察了借贷异质性、互联网的异质性、区域异质性以及年龄异质性。

1.借贷类型异质性

参考已有文献,本文将农户借贷行为划分为正规借贷和非正规借贷(尹志超等,2019)。若农户因工商业生产经营活动、住房、商铺、车辆、教育中的任何一项有尚未还清的银行贷款的定义为参与正规借贷,赋值为1,否则为0。若农户因工商业生产经营活动、住房、商铺、车辆、教育中的任何一项有尚未还清的民间借款的定义为参与非正规借贷,赋值为1,否则为0。从表7中得出社会网络对农户的正规借贷、非正规借贷、正规借贷规模以及非正规借贷规模均是在1%的显著性水平下产生正向影响。但社会网络对农户的正规借贷以及正规借贷规模产生的影响比对农户的非正规借贷以及非正规借贷规模产生的影响大。这也许是因为受到正规信贷约束的农户可以借助社会网络有效缓解信贷约束问题,从而释放农户的生存发展活力,达到更多地促进农户参与正规借贷和增加正规借贷规模。

2.互联网使用异质性

为探究社会网络对农户借贷行为的互联网使用异质性影响,本文根据问卷中对“请问您目前使用的手机是哪一种?”的回答,将农户回答使用智能手机的定义为使用互联网,并赋值为1,将农户回答非智能手机、没有手机的定义为不使用互联网,则赋值为0。互联网作为信息传播的重要渠道,不仅可以实现资源共享、数据传输,还可以进一步拉近人们之间的距离,实现互惠互助。由表8可以看出,与不使用互联网型农户相比,社会网络对使用互联网型农户的借贷可得性、借贷规模的影响更大。

3.区域异质性

表9是社会网络对农户借贷行为的区域异质性分析结果,从中可以看出,社会网络对西部地区的农户的借贷可得性以及借贷规模的影响最大,对东部区域的农户的借贷可得性以及借贷规模的影响最小,这说明社会网络显著促进不发达地区的借贷行为。

4.年龄异质性

为探究社会网络对农户借贷行为的年龄异质性影响,本文参考尹志超等(2021)的做法将农户的年龄进行如下分组:农户年龄在40岁及以下的为青年群体,41—60 岁的为中年群体,60岁以上的为老年群体。表10分别反映了青年群体、中年群体和老年群体不同年龄组社会网络对农户借贷可得性、借贷规模的影响。对借贷可得性而言,社会网络对老中青年农户群体借贷可得性均会产生正向作用,但对老年群体借贷可得性的影响比较低。对借贷规模而言,社会网络对中年农户群体借贷规模的影响最大,对老年农户群体借贷规模的影响最小,这可能是因为中年农户群体,其工作精力更足,还贷能力相对于青、老年农户群体更强,因此其获得的借贷规模也越大,另外也说明了中年农户群体的资金需求更大。

五、研究结论及政策启示

本文基于CHFS 2017年数据,分析了社会网络对农户借贷行为的影响。研究发现:(1)社会网络对农户借贷行为具有正向显著作用,且结果具有稳健性。(2)中介效应模型结果显示,信息获取能力、风险偏好在农户借贷行为影响过程中发挥部分中介作用。(3)社会网络对农户正规借贷的正向显著作用最大。社会网络对使用互联网、西部地区的农户借贷行为产生的影响更大。年龄越靠近中年的农户借贷可得性越高,借贷规模也越大。根据本文的研究结论,提出以下建议:(1)政府方面,一是完善正规金融市场和规范非正规金融市场,重视正规金融市场的金融改革,科学规范非正规金融市场,营造良好的金融借贷市场。二是加强对农村地区诚实守信的教育宣传,以社会网络构建征信平台。(2)金融机构方面,首先要重视对农村地区的金融服务,加强农村地区的金融机构基础设施建设,积极创新金融信贷产品。其次正规机构工作人员要对农户的生产经营情况实时跟进,获取农户的信息从而构建农户信用评级体系,使得贷方有效判断借方的信用值,做到有效评估借贷风险。(3)个人方面,农户要拓展自身的社会关系网络,一方面维护基于地缘、亲缘的强社会关系,加强沟通,促进信息传递,巩固好自身的强关系网络,另一方面拓展基于业缘、友缘的弱社会关系,通过扩大网络圈子获取更多金融市场动态信息。除此之外,农户还要注重自身的信誉,不断提升信用等级,从而获得正规机构的信任。

参考文献:

[1] 尹志超,刘泰,星严.劳动力流动能否缓解农户流动性约束——基于社会网络视角的实证分析[J].中国农村经济,2021(07):65-83.

[2] 杨明婉,张乐柱.社会资本强度对农户家庭借贷行为影响研究——基于2016年CFPS 的数据[J].经济与管理评论,2019,35(05):71-83.

[3]张一昊,刘自强,田晨阳.数字普惠金融对农村非正规借贷的影响[J].武汉金融,2022(12):79-88.

[4] GROOTAERT C, OH G, SWAMY A. Social capital,

household welfare and poverty in burkina faso[R]. Policy Research Working Paper, 2010,11(01): 4-38.

[5] 易小蘭,蔡荣.放宽市场准入下农户借贷渠道选择及信贷可得性分析[J].财贸研究,2017,28(10):26-37.

[6] 徐慧贤,张月明,斯琴图雅.社会网络资本对贫困地区农户信贷可得性影响研究[J].河北经贸大学学报,2020,41(02):100-108.

[7]童馨乐,李扬,杨向阳.基于交易成本视角的农户借贷渠道偏好研究——以全国六省农户调查数据为例[J].南京农业大学学报(社会科学版),2015,15(06):78-87+138-139.

[8] 李丹,张兵.社会资本能持续缓解农户信贷约束吗[J].上海金融,2013(10):9-13+116.

[9] 杨明婉,张乐柱,张苇锟.社会资本、交易费用与农户正规借贷行为[J].世界农业,2020(08):30-38.

[10]赵羚雅.社会资本、民间借贷与农村居民贫困[J].经济经纬,2019,36(05):33-40.

[11]张婷,胡中立,何德旭.社会网络、民间融资与金融创新[J].宏观经济研究,2021(11):17-33.

[12]张晋华,郭云南,黄英伟.社会网络对农户正规信贷的影响——基于双变量Probit模型和SEM模型的证据[J].中南财经政法大学学报,2017(06):83-93.

[13]马光荣,杨恩艳.社会网络、非正规金融与创业[J].经济研究,2011,46(03):83-94.

[14] 杨汝岱,陈斌开,朱诗娥.基于社会网络视角的农户民间借贷需求行为研究[J].经济研究,2011,46(11):116-129.

[15]谭燕芝,张子豪.社会网络、非正规金融与农户多维贫困[J].财经研究,2017,43(03):43-56.

[16]张博,胡金焱,范辰辰.社会网络、信息获取与家庭创业收入——基于中国城乡差异视角的实证研究[J].经济评论,2015(02):52-67.

[17]张华泉,刘杰,吴平.社会网络对农户借贷行为的影响——基于CFPS2010~2018数据的实证研究[J].农村经济,2022(05):88-97.

[18]严太华,刘志明.信贷需求、借贷行为与农户社会网络的关联度[J].改革,2015(09):151-159.

[19]史雨星,赵敏娟.社会资本、信息渠道对牧户草场转入行为的影响——基于草场流转市场转型背景的分析[J].西北农林科技大学学报(社会科学版),2022,22(01):115-128.

[20]吴本健,胡历芳,马九杰.社会网络、信息获取与农户自营工商业创办行为关系的实证分析[J].经济经纬,2014,31(05):32-37.

[21]王雅婧,李耀,薛煜民,等.互联网信息渠道对农村家庭借贷行为的影响——基于CFPS的实证研究[J].江苏农业科学,2022,50(22):239-245.

[22]林丽琼,王毅鹏.社会资本影响民间借贷风险吗?——来自中国家庭金融调查的经验证据[J].现代财经(天津财经大学学报),2018,38(10):43-60.

[23]赵青.金融知识、风险态度对借贷行为的影响——基于CHFS的经验证据[J].金融发展研究,2018(04):55-60.

[24]张冀,于梦迪,曹杨.金融素养与中国家庭金融脆弱性[J].吉林大学社会科学学报,2020,60(04):140-150+238.

[25]陈新建,韦圆圆.风险感知、风险偏好与贫困农户风险管理策略[J].华南农业大学学报(社会科学版),2019,18(01):74-85.

[26] 尹志超,蒋佳伶,宋晓巍.社会网络对家庭借贷行为的影响——基于京津冀家庭微观数据的实证研究[J/OL].东北师大学报(哲学社会科学版):1-32[2023-03-07].http://kns.cnki.net/kcms/detail/22.1062.c.20190821.1714.004.html

[27]王幽蘭,陶建平.基于风险态度的农户金融素养与正规信贷获得水平分析[J].调研世界,2021(04):48-55.

[28]胡莹莹.融知识、风险态度对家庭金融市场参与的影响研究—来自CHFS的微观数据[D].上海:华东政法大学,2018.

[29]潘爽,魏建国,胡绍波.互联网金融与家庭正规信贷约束缓解——基于风险偏好异质性的检验[J].经济评论,2020(03):149-162.

[30]庞新军,冉光和.风险态度、农户信贷与信贷配给——基于张家港市问卷调查的分析[J].经济经纬,2014,31(01):149-154.

[31]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[32]章元,陆铭.社会网络是否有助于提高农民工的工资水平?[J].管理世界,2009(03):45-54.

[33]王子敏.互联网、社会网络与农村流动人口就业收入[J].大连理工大学学报(社会科学版),2019,40(03):15-23.

[34]苏剑峰,聂荣.社会网络对农村家庭相对贫困脆弱性的影响[J].华南农业大学学报(社会科学版),2022,21(02):41-50.

[35]孙海刚,冯春阳.社会网络与居民消费支出——来自中国家庭追踪调查数据的证据[J].社会科学家,2021(07):81-87.

[36]徐宏,王云辉,王剑波.人口老龄化、社会网络对家庭创业决策的影响研究[J].山东社会科学,2021(07):116-123.

[37]高杨,牛子恒. 风险厌恶、信息获取能力与农户绿色防控技术采纳行为分析[J].中国农村经济,2019(08),109-127.

(责任编辑:唐诗柔/校对:张艳妮)

猜你喜欢

现代营销·学苑版(2017年2期)2017-03-28

现代商贸工业(2016年29期)2017-02-04

预测(2016年3期)2016-12-29

现代商贸工业(2016年11期)2016-12-26

教育界·下旬(2016年8期)2016-12-14

旅游学刊(2016年9期)2016-12-06

商场现代化(2016年22期)2016-10-18

商场现代化(2016年17期)2016-07-11

中国市场(2016年9期)2016-06-20

大众理财顾问(2016年3期)2016-06-13