机构投资者网络嵌入对公司创新的作用机制研究

2023-06-05 02:08陈晓芳李琴崔伟

会计之友 2023年12期

陈晓芳 李琴 崔伟

【摘 要】 文章以2007—2020年A股上市公司为样本,检验机构投资者网络嵌入对公司创新的影响及作用机制。研究发现:机构投资者网络嵌入对公司创新具有显著正向影响。机构投资者网络嵌入作为一种非正式制度安排,能够缓解公司信息不对称、缓解融资约束并提升公司风险承担水平,进而促进公司创新水平提升。进一步分析表明,机构投资者网络嵌入对公司创新的积极影响主要在制度环境较高的地区、管理层短视程度较低及处于成长期和成熟期的公司之中。文章深入挖掘机构投资者网络嵌入影响公司创新的作用机理及作用情境,丰富了机构投资者网络经济后果及公司创新影响因素的研究,为积极推动机构投资者利用网络嵌入优势参与公司治理提供借鉴。

【关键词】 机构投资者网络嵌入; 公司创新; 信息不对称; 融资约束; 公司风险承担

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2023)12-0052-10

一、引言

习近平总书记在党的二十大报告中强调:“坚持创新在我国现代化建设全局中的核心地位”。作为科技创新的力量主体,上市公司的科技创新对推动经济发展具有重要意义。为推动公司技术创新,中央及各地政府推出系列创新激励政策,使得中国公司创新水平不断提升。世界知识产权组织发布的《2022年全球创新指数报告》中,中国排名第11位,连续四年蝉联世界前15行列。但与发达国家相比,中国技术创新水平仍有待提升,表现为发明专利占比及高質量技术创新仍有提升空间。因此,探寻公司创新影响因素,对提升公司创新水平、促进经济高质量发展具有重要意义。

机构投资者作为重要的外部监督力量,能够利用专业优势发挥公司治理作用,识别公司非效率投资,监督管理层短视行为,提升公司创新水平。已有研究主要从机构投资者异质性、特征、类型等角度探讨其对公司创新的影响,并用机构投资者持股比例或持股数量表征其影响能力。近年来,部分学者将社会网络引入机构投资者研究范畴,考察机构投资者网络中的个体或团体所产生的经济后果[1-2]。机构投资者通过网络信息优势降低代理成本,发挥积极的股东监督作用,利用网络嵌入优势引导管理层决策,影响共同持股公司的政策、提升公司投资效率等。然而,部分学者发现机构投资者利用网络优势实施合谋自利行为,加重公司非效率投资、加大股价崩盘风险等。那么,机构投资者网络嵌入对公司创新的影响如何,是积极的监督作用还是消极的合谋自利行为?其具体的作用机理是什么?基于此,本文探讨了机构投资者网络嵌入对公司创新的影响及作用机制。

本文的研究贡献如下:第一,从社会网络视角探究机构投资者网络嵌入对公司创新的影响,丰富了公司创新影响因素的研究。已有研究考察机构投资者网络团体对公司创新的影响[3],而机构投资者网络团体注重网络团体合力形成的影响能力,本文以机构投资者网络位置特征表征其影响能力,并在杨兴全等[4]研究的基础上补充了机构投资者网络作用的内在机制及不同情境下的作用差异,丰富了公司创新影响因素的研究。第二,丰富了机构投资者网络经济后果研究的文献。机构投资者网络是积极的监督治理作用还是消极合谋的自利行为,现有研究尚未取得一致结论,本文在理论分析和实证检验的基础上,挖掘机构投资者网络对公司创新的作用机理,发现机构投资者网络能够发挥积极的监督治理作用提升公司创新水平,丰富了机构投资者网络经济后果的研究。第三,本文挖掘了不同情境下的机构投资者网络对公司创新作用的差异,为有效发挥机构投资者网络的积极治理作用、促进公司高质量发展提供政策依据。

二、理论分析与研究假设

(一)积极监督假说

信息约束、融资约束及风险承担能力是影响公司创新的重要因素。机构投资者网络中的个体能够有效利用其嵌入的信息资源优势,监督被投资公司,缓解公司创新过程中的信息约束、融资约束,并提升公司创新过程中的风险承担水平,提升创新绩效。

首先,机构投资者网络利用信息优势影响公司创新水平。资源基础观认为,社会网络通过拓宽信息来源、提高信息质量、增强信息相关性和及时性来显现信息优势,社会网络构成了公司有价值的组织资源。从机构投资者网络来看,网络内的机构投资者将彼此了解的公司经营状况等异质信息及资源进行沟通互换,获取各自需要的信息[5]。网络内的机构投资者还可以就公司治理的经验和专业判断进行互动交流,这种信息互换和知识分享的行为产生规模效应,降低了网络中的机构投资者参与公司治理的单位成本,并提升其参与公司治理的意愿。另外,嵌入在网络中的机构投资者基于增加自身未来收益的动机,积极主动利用所嵌入网络的信息优势并结合自身的专业判断,对公司创新投资决策提供针对性建议,缓解公司创新投资过程中的信息不对称问题,降低代理成本,同时抑制管理层的研发操控行为,从而促进公司的创新水平提升[6]。同时,公司为规避创新过程中的风险、提升创新绩效,会充分利用嵌入网络中的机构股东提供的信息,做出合理的创新决策,从而提高其创新水平。

其次,机构投资者网络通过资源优势影响公司创新。机构投资者网络不仅能够促进网络中个体的信息交流和互换,还能促进彼此间的资源交换与互惠,进而增强其对公司管理层和大股东的监督能力[2]。机构投资者不仅能够为上市公司创新活动提供资金支持,积极参与公司治理,提升被投资公司创新效率[7],还能够利用所嵌入网络便捷地以更低的成本获取所需资源[8],并基于自身投资收益最大化的目的将这些资源提供给所持股公司,为公司管理层进行创新决策考虑外部融资提供便捷,缓解公司创新过程中的融资约束问题,最终促进公司创新水平提升。

最后,机构投资者网络通过提高公司风险承担水平来促进公司创新。机构投资者网络不仅能够为公司带来快速及时的投资信息,网络内的个体组成的智囊团还能为公司提供智力资本,帮助公司管理层识别和应对创新投资中的风险,提高公司风险承担水平,增强公司创新投资内生动力。适度地嵌入社会网络能够使公司更易获取创业资源和知识[9],基于共同持股关系构成的机构投资者网络成为公司网络资源的重要来源。机构股东将嵌入在网络中的创业资源和知识转化为智力资本,对所投资公司的创新投资提出建设性意见,使管理层能够更好地应对创新投资中的风险,提高公司风险承担水平,进而提升被投资公司创新水平。

基于此,提出假设1a。

H1a:机构投资者网络嵌入会促进公司创新水平提升。

(二)合谋竞争假说

机构投资者网络个体也可能利用网络嵌入优势与管理层合谋,牟取利益,或基于信息竞争因素加剧公司信息不对称,进而对公司创新产生消极影响。

首先,机构投资者为追逐短期利益,可能利用嵌入网络的优势与高管形成合谋而阻碍公司创新投资,抑制公司创新水平提升。既有研究发现,共同持有同一公司股票的机构投资者之间可能存在抱团行为,利用网络团体的话语权与高管合谋,为追求短期效益而放弃对公司具有长期价值的创新投资项目,损害公司投资效率[10]。机构投资者可能为攫取短期利益而迫使公司削减创新投资,从而抑制公司创新水平的提升,分散机构投资者通过共同持股关系形成机构投资者网络,其实力获得进一步提升,理性的高管为避免不必要的冲突,会竭力与其保持良好的合作关系,做出抑制创新投资的短视行为,最终降低公司创新水平。

其次,机构投资者之间存在信息竞争行为,这种信息竞争行为导致机构投资者具有在网络内选择性地传递信息的行为偏好,最终恶化共同持股公司的信息环境,加剧公司创新过程中的信息不对称问题,抑制公司创新水平提升。罗荣华等[11]研究发现,基金网络组合而成的股票网络中,网络内的无效连接即竞争阻隔越多,信息融入股价的速度越慢,股票信息环境越差。另外,共同持有同一公司股票的机构投资者网络,其成员间属于“强关系”范畴[12],彼此间的信息传递可能存在很多冗余信息,降低信息传递质量,加剧公司创新过程中的信息不对称问题,从而抑制公司创新水平提升。

基于此,本文提出对立假设1b。

H1b:机构投资者网络嵌入会抑制公司创新水平提升。

三、研究设计

(一)数据来源与样本选取

机构投资者数据及公司财务数据来自CSMAR数据库,以2007—2020年的A股上市公司为样本,并进行以下处理:(1)以上市公司前十大股东中的机构投资者构建机构投资者网络;(2)剔除ST和?觹ST样本,剔除金融行业公司样本,剔除财务数据缺失及资产负债率大于1的样本。最后对连续变量进行1%的缩尾处理。

(二)变量定义

1.机构投资者网络嵌入

本文以上市公司前十大股东中的机构投资者构建机构投资者网络,以程度中心性(deg_mean)、中介中心性(bet_mean)和接近中心性(clo_mean)三个指标来表征机构投资者网络嵌入程度,这三个指标值越大,表示其嵌入程度越深,在网络中的位置越好,获取信息和资源的能力越强。采用社会网络软件Pajek分年度计算出上市公司前十大股东中每个机构股东的网络中心性,然后取其均值作为公司层面机构投资者网络嵌入指标,得到本文的自变量。

2.公司创新

本文采用专利申请数衡量公司创新(Ln patent)。具体的,以公司当年申请的发明专利、实用新型和外观设计专利数量之和加1取自然对数来表示。机构投资者网络嵌入带来的信息和资源优势,使公司在信息获取、融资便利和风险承担方面都更具优势,专利申请数量能够全面综合反映公司对各种可观测及不可观测创新投入因素的利用,且专利申请时间比较接近专利产出时间,能够准确度量公司实际创新能力。

为控制影响公司创新的其他因素,本文根据以往文献在模型中加入公司特征及治理变量,具体包括公司规模(size)、研发投入(RDsize)、资产负债率(lev)、机构持股比例(ins_ratio)、大股东占款(mshare,其他应收款/年末总资产)、现金流(cash,经营活动现金流量/总资产)、两职合一(duality,董事长和总经理兼任时取0,否则取1)、第一大股东持股比例(large)、董事会规模(bsize)、公司年龄(age)、托宾Q(tobinq)、营业收入增长率(growth)等变量,同时控制行业、年度固定效应。

(三)模型设定

为检验机构投资者网络嵌入对公司创新的影响,构建模型1对H1进行检验。模型中CentralXi,t表示机构投资者网络嵌入的三个指标:程度中心性、中介中心性及接近中心性,Controlsi,t表示模型的控制变量,Ind和Year分别表示行业和年度虚拟变量。本文将自变量和因变量进行标准化后加入回归模型。

四、实证检验与结果分析

(一)描述性统计分析

描述性统计结果如表1所示。专利申请的均值为3.01,标准差为1.624,最小值为0,最大值为7.112,中位数为3.135,说明不同公司的专利申请水平差距较大。衡量机构投资者网络嵌入的指标中,程度中心性均值为8.081,说明机构投资者网络广泛嵌入在上市公司中,中介中心性均值为0,说明机构投资者网络中把持传播通道的权力点较少,接近中心性均值为0.217,表明机构投资者网络中某一节点与其他节点的接近程度平均为0.217。从标准差及最大值和最小值来看,机构投资者网络在不同公司中的嵌入情况差别较大。

(二)基本回归分析

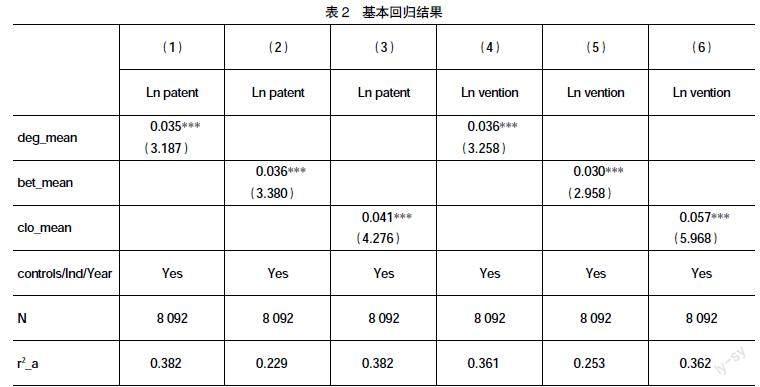

表2为机构投资者网络嵌入对公司创新影响的回归结果。表2(1)列—(3)列结果显示,机构投资者网络三个中心性指标与公司专利申请数都在1%水平上显著正相关,说明機构投资者网络嵌入程度越深,即机构投资者网络中心性越高,公司专利申请数量越多,机构投资者网络嵌入能够显著提升公司创新水平。H1a得到验证。

创新驱动发展战略助推创新水平提升,但同时也出现策略性创新行为和“数量长足、质量跛脚”的创新困境[13-14]。为进一步验证机构投资者网络嵌入对公司创新的影响,采用更能代表公司创新水平的发明专利申请量(Ln vention)作为因变量重新回归,结果如表2(4)列—(6)列所示,机构投资者网络三个中心性指标与公司发明专利申请数都在1%水平上显著正相关,进一步验证机构投资者网络嵌入对公司创新的积极影响。控制变量结果已存备索。

(三)稳健性检验

1.替换机构投资者网络嵌入衡量指标

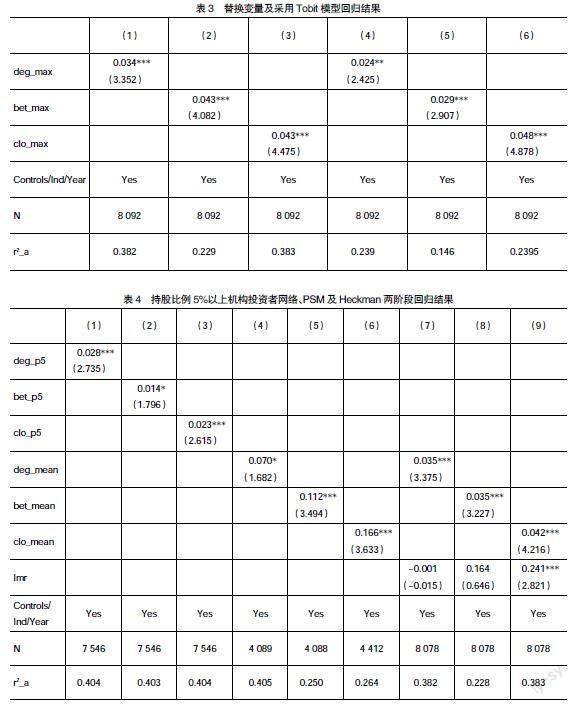

机构投资者网络中心性越高,越能利用信息与资源优势提升公司创新水平。因此,本文采用机构投资者网络中心性最大值(deg_max、bet_max、clo_max)进行稳健性检验,表3(1)列—(3)列中,机构投资者网络嵌入的三个中心性指标最大值与公司专利申请总数都在1%水平上显著正相关,均表明结果稳健。

2.采用Tobit模型

考虑到公司专利申请数0值较多及有创新和没有创新的公司之间差异较大,本文使用Tobit回归模型重新对模型1进行检验。回归结果如表3(4)列—(6)列所示,机构投资者网络嵌入三个中心性指标与公司专利申请总量至少在5%水平上显著正相关,Tobit回归模型表明结果稳健。

3.重新构建机构投资者网络

考虑到前十大股东中持股比例较低的机构投资者可能不参与公司治理,本文提高机构投资者网络连接标准,以前十大股东中持股比例大于5%以上的机构投资者重新构建机构投资者网络;然后考察机构投资者网络嵌入对公司创新的影响,回归结果如表4(1)列—(3)列所示,机构投资者网络嵌入的三个中心性指标(deg_p5、bet_p5、clo_p5)与公司专利申请总量至少在10%水平上显著正相关,表明在考虑机构投资者网络连接构建标准后结果稳健。

(四)内生性问题处理

1.倾向性得分匹配法

为克服机构投资者网络嵌入对公司创新影响的内生性问题,采用倾向性得分匹配法(PSM)对二者关系重新进行检验。本文首先将衡量机构投资者网络嵌入的三个指标分年度分别转换为虚拟变量0和1,指标处于该年度前50%的公司取值为1,作为处理组;否则取0,作为控制组。然后,采用近邻匹配法进行对照组样本选取和匹配。最后,采用匹配成功的样本重新进行回归。回归结果如表4(4)列—(6)列所示,机构投资者网络嵌入的三个中心性指标与公司专利申请总量至少在10%水平上显著正相关,PSM回归结果表明本文结果稳健。

2.Heckman两阶段法

本文采用Heckman两阶段法缓解样本自选择问题。根据Heckman两阶段研究思路,首先在第一阶段构建Probit回归模型,选用同年同行业其他公司的机构投资者网络中心性均值作为排除性约束变量。然后将第一阶段回归模型中得出的逆米尔斯比(imr)带入模型1中作为控制变量进行回归。结果如表4(7)列—(9)列所示,机构投资者网络嵌入的三个中心性指标与公司专利申请总量都在1%水平上显著正相关,说明控制样本自选择后,机构投资者网络嵌入与公司创新的正相关关系依然稳健。

五、影响机制分析

(一)信息机制

根据前文分析,机构投资者网络嵌入通过缓解信息不对称促进公司创新水平提升,本文对此进行检验。本文在模型1的基础上,构建模型2和模型3来检验信息效应的中介作用。

根据中介效应检验步骤,依照模型2和模型3来检验信息透明度(ANA)的中介效应。当检验融资约束及公司风险承担水平的中介效应时,模型2和模型3中的ANA分别替换为SA(融资约束)及Riskt(风险承担水平)。参考相关研究[15],构建信息透明度综合指标ANA,来检验机构投资者网络嵌入的信息效应。信息透明度综合指標值越大,表明公司信息透明度越大,越有利于缓解创新过程中的信息不对称问题。

表5为信息机制检验结果,从表5(1)列—(3)列可以看出,机构投资者网络三个中心性指标与公司信息透明度(ANA)都在1%水平上显著正相关,说明机构投资者网络中心性越高,嵌入程度越深,公司信息不对称程度越低。同时,表5(4)列—(6)列中,机构投资者网络三个中心性指标与公司专利申请量至少在5%水平上显著正相关,说明信息效应在机构投资者网络嵌入与公司创新之间发挥部分中介作用,信息机制成立。

(二)融资约束机制

位于网络中心位置的机构投资者,其网络嵌入程度越深,获取资源和信息的能力越强,越有助于缓解公司创新融资约束,从而提升公司创新水平。本文接下来检验融资约束的中介效应。参照已有研究[16],采用SA指数法衡量融资约束,SA指数越大,表示融资约束程度越大。

表6为融资约束机制中介效应检验结果。表6(1)列—(3)列结果显示,机构投资者网络嵌入的三个中心性指标与融资约束都在1%水平上显著负相关,说明机构投资者网络嵌入程度越大,公司融资约束程度越低。同时,表6(4)列—(6)列中机构投资者网络嵌入的三个指标与公司专利申请总量都在1%水平上显著正相关,说明融资约束发挥部分中介效应,机构投资者网络嵌入通过缓解公司融资约束来促进公司创新水平提升。

(三)风险承担机制

根据前文分析,机构投资者网络可能通过提升公司风险承担水平,从而促进公司创新。本文接下来对此进行检验。参照已有研究[17],采用公司盈余(Roa)波动性衡量风险承担水平,盈余波动性越大,公司风险承担水平越高。

表7为风险承担机制中介效应检验结果。表7(1)列—(3)列结果显示,机构投资者网络三个中心性指标与公司风险承担都在1%水平上显著正相关,说明机构投资者网络嵌入程度越大,公司风险承担水平越高。同时,表7(4)列—(6)列中机构投资者网络嵌入的三个指标与公司专利申请量都在1%水平上显著正相关,说明机构投资者网络嵌入通过提升公司风险承担水平来促进创新。

六、进一步分析

(一)制度环境的调节效应

机构投资者网络嵌入对公司创新的影响受制度环境影响。在成熟的市场化环境中,各项制度较为完善,公司管理层能够通过多种渠道以较低成本获取所需信息及资源,因而创新意愿较强,此时,机构投资者利用嵌入网络的信息与资源优势与公司较强的创新意愿形成合力,能够起到“锦上添花”的效果。因此,在市场化程度高、制度环境较完善时,公司管理层的创新需求增加,需要更多的创新资源投入,嵌入在网络中的机构投资者利用其信息资源优势助推公司成功实施创新项目,从而提升公司创新水平。市场环境不完善时,公司管理层获取信息的渠道少、成本高,公司管理层的创新意愿较低,机构投资者利用其网络嵌入优势对公司创新施加的积极影响受限。因此,本文预期机构投资者网络嵌入对公司创新的积极影响主要在制度环境较高时体现。

本文采用樊纲市场化总指数衡量制度环境,并将机构投资者网络嵌入的三个中心性指标分别与市场化总指数进行交乘后加入回归模型。回归结果如表8(1)列—(3)列所示,机构投资者网络程度中心性、接近中心性、中介中心性与市场化总指数的交乘项(mar_deg、mar_bet、mar_clo)与公司专利申请总量都在1%水平上显著正相关,说明机构投资者网络嵌入对公司创新的积极影响主要在制度环境较高时体现。

(二)管理层短视的调节效应

管理层短视主义反映了管理者认知和个人特质,这种认知和特质会影响其战略选择。短视的管理者容易关注短期财务绩效而牺牲公司长远发展,在进行投资决策时,倾向于选择期限较短、收益较高的项目,而放弃或减少收益不确定、风险较高但能给公司带来长远发展的创新投资项目。当管理层具有短视主义特质时,机构投资者网络嵌入的信息资源优势难以对其发挥作用,因此,预期机构投资者网络嵌入对公司创新的积极影响在管理层短视主义程度较低时更显著。

本文参照胡楠等[18]的研究,以A股上市公司年报中披露的管理者讨论与分析(MD&A)为对象,采用文本分析法、机器学习法构建管理层短视主义度量指标,指标值越大,表示管理者越短视。

为检验管理层短视的调节效应,本文将机构投资者网络程度中心性、中介中心性、接近中心性分别与管理层短视指标进行交乘后加入回归模型。回归结果如表8(4)列—(6)列所示,机构投资者网络三个中心性指标与管理层短视的交乘项(myo_deg、myo_bet、myo_clo)与公司专利申请量至少在10%水平上显著负相关,说明机构投资者网络嵌入对公司创新的积极影响主要在管理层短视程度较低时体现。

(三)企业生命周期的调节效应

处于不同生命周期的公司,其战略决策、治理结构都不尽相同,创新投资决策也会受到影响。首先,初创期及成长期的公司急需寻求具有发展潜力的创新项目来获得持续发展,但由于公司进入市场时间较短,获取创新所需资源有限,此时,作为重要股东的机构投资者有动机和能力利用嵌入网络中的信息和资源来助力其创新活动的顺利开展,提升公司创新水平。处于成熟期的公司,有足够的精力和财力进行创新投资,机构投资者网络的信息资源优势也为被投资公司带来锦上添花的效应。而衰退期的公司其进行创新活动的精力和财力有限,机构投资者网络嵌入的优势也不能显现。综上,本文预计,相较于衰退期的公司,机构投资者网络嵌入对公司创新的积极影响在处于成长期和成熟期的公司里更显著。参考相关研究,基于现金流分类方法[19],将公司生命周期分为成长、成熟和衰退三个阶段,并分析公司生命周期不同阶段机构投资者网络嵌入对公司创新的影响。

表9为公司处于不同生命周期时,机构投资者网络嵌入对公司创新的影响。在表9(1)列—(6)列中,当公司处于成长期和成熟期时,机构投资者网络嵌入的三个中心性指标与公司专利申请总量至少在10%水平上显著正相关;表9(7)列—(9)列中,公司处于衰退期时,机构投资者网络嵌入的三个中心性指标与公司专利申请量都不显著,说明机构投资者网络嵌入对公司创新的积极影响主要在公司处于成长期和成熟期时体现。

七、结论与政策启示

(一)研究結论

本文选取2007—2020年A股上市公司为样本,对机构投资者网络嵌入提升公司创新的影响机理进行分析和检验,并得出三个主要结论。(1)机构投资者网络嵌入对公司创新水平具有积极影响。(2)机构投资者网络嵌入主要通过利用所嵌入网络内的信息资源优势,缓解公司创新投资过程中的信息不对称和融资约束问题,并提升公司风险承担水平,从而促进公司创新水平提升。(3)机构投资者网络对公司创新的积极影响主要体现在外部制定环境较高的公司、公司管理层短视程度较低及处于成长期和成熟期的公司之中。

(二)对策建议

基于本文研究结论,提出以下对策建议:(1)公司本身应充分利用机构股东所嵌入网络的信息资源优势来提升自身创新水平,充分重视并积极听取机构投资者有关公司创新决策的建议,克服管理层短视主义倾向,不断提升公司创新水平。(2)政策制定者应考虑充分优化资本市场投资结构,优化外部市场环境,引导高质量机构投资者进入A股市场,鼓励机构投资者进行长期价值投资,积极参与公司治理,利用自身的专业优势及社会网络资源积极参与公司治理。(3)机构投资者自身应为公司长远发展提供支持,摒弃短视主义和投机行为,以专业技能和网络资源助力被投资者公司的创新活动,为公司高质量发展献计献策。

【参考文献】

[1] 马连福,秦鹤,杜善重.机构投资者网络嵌入与企业金融决策——基于实体企业金融化的研究视角[J].山西财经大学学报,2021,43(2):99-112.

[2] CRANE A D,KOCH A,MICHENAUD S.Institutional investor cliques and governance[J].Journal of Financial Economics,2019,133(1):175-197.

[3] 翟淑萍,缪晴,■叶.机构投资者网络团体与企业创新[J].证券市场导报,2022(8):39-47.

[4] 杨兴全,王丽丽,杨征.机构投资者网络关系与企业创新:信息资源和信息治理[J].当代财经,2021(11):76-88.

[5] POOL V K,STOFFMAN N,YONKER S E.The people in your neighborhood:social interactions and mutual fund portfolios[J].The Journal of Finance,2015,70(6):2679-2731.

[6] AGHION P,VAN REENEN J,ZINGALES L.Innovation and institutional ownership[J].American Economic Review,2013,103(1):277-304.

[7] 温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012,47(3):53-64.

[8] DAHL M S,PEDERSEN C C R.Social networks in the R&D process:the case of the wireless communication industry around Aalborg,Denmark[J].Journal of Engineering and Technology Management,2005,22(1-2):75-92.

[9] 杨震宁,李东红,范黎波.身陷“盘丝洞”:社会网络关系嵌入过度影响了创业过程吗?[J].管理世界,2013(12):101-116.

[10] 郭晓冬,王攀,吴晓晖.机构投资者网络团体与公司非效率投资[J].世界经济,2020,43(4):169-192.

[11] 罗荣华,田正磊.基金网络、竞争阻隔与股票信息环境[J].中国工业经济,2020(3):137-154.

[12] 刘新民,沙一凡,王垒,等.机构投资者抱团与高管超额薪酬[J].财经论丛,2021(7):90-100.

[13] 陈强远,林思彤,张醒.中国技术创新激励政策:激励了数量还是质量[J].中国工业经济,2020(4):79-96.

[14] 黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[15] 辛清泉,孔东民,郝颖.公司透明度与股价波动性[J].金融研究,2014(10):193-206.

[16] HADLOCK C J,PIERCE J R.New evidence on measuring financial constraints:moving beyond the KZ index[J].Review of Financial Studies,2010,23(5):1909-1940.

[17] BOUBAKRI N,COSSET J,SAFFAR W.The role of state and foreign owners in corporate risk-taking:evidence from privatization[J].Journal of Financial Economics,2013,108(3):641-658.

[18] 胡楠,薛付婧,王昊楠.管理者短視主义影响企业长期投资吗?——基于文本分析和机器学习[J].管理世界,2021,37(5):139-156.

[19] DICKINSON V.Cash flow patterns as a proxy for firm life cycle[J].The Accounting Review,2011,86(6):1969-1994.

猜你喜欢

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

企业导报(2016年9期)2016-05-26