数字普惠金融对农村家庭贫困脆弱性的影响研究

2023-08-02 01:31邓灿傅之越杨舒文夏润琪

商展经济 2023年14期

邓灿 傅之越 杨舒文 夏润琪

(南京农业大学 江苏南京 210095)

在“后脱贫时代”,脱贫摘帽不是终点,要全面推进乡村振兴,防止“返贫”已经代替脱贫成为脱贫工作的重心。作为贫困防治的关键指标,贫困脆弱性能够衡量未来发生贫困的可能性,对于贫困脆弱性的研究有利于预防抗风险能力不强的农村家庭陷入贫困,以及促进乡村振兴工作的开展。数字普惠金融作为减少贫困和帮助农村家庭走向富裕的重要机制,在缓解家庭贫困方面发挥着重要作用,能够降低家庭发生贫困的概率,更好地巩固并拓展脱贫攻坚的成果。更加合理的金融支持体系是共同富裕政策体系的基础,能够同乡村振兴有效衔接。因此,数字普惠金融的作用值得研究。

数字普惠金融是否能够发挥其普惠性、可得性及便利性,对农村家庭自我保险能力产生影响?是否能有效帮助农村家庭提高自我保险能力以对抗家庭贫困脆弱性上升的风险?这是值得探讨和研究的命题。

本文选取中国家庭金融调查CHFS作为数据来源,构建Probit模型,并引入中介效应模型,在稳健性检验的基础上,实证研究数字普惠金融对农村家庭贫困脆弱性的影响与内在机制。本文可能存在的边际贡献在于:第一,通过引入自我保险能力这一中介变量研究数字普惠金融对农村家庭贫困脆弱性的影响,创新性地运用中介效应模型分析数字普惠金融的内部作用机制;第二,本文选取具有代表性的中国家庭金融调查CHFS作为数据来源,并选取目前为止最新的2019年的数据,数据质量较高。

1 文献综述

贫困脆弱性研究关注农村家庭在未来发生贫困的可能性,在贫困研究中具有前瞻性,贫困脆弱性指标是衡量脱贫机制长效性的重要工具[1]。风险型冲击事件是诱发贫困脆弱性的重要原因[2];在个体异质性风险冲击层面,非农收入增加如外出务工可以缓解农业收入损失引致的贫困脆弱性[3];同时,农户贫困脆弱性也受家庭层面的户主受教育程度、健康水平、非农就业人数等因素的影响[4]。在区域同质性风险冲击层面,劳动力市场的冲击对慢性贫困和暂时性贫困均有影响[5];贸易开放度[6]的提升会影响我国农村居民家庭的贫困脆弱性。因此,之前学者对贫困减缓的影响因素研究主要集中于产业结构、教育水平和相关政策等。随着金融扶贫的出现,金融的减贫效应成为学者们研究的热点话题。

数字普惠金融作为普惠金融与互联网技术的有效结合,对服务“长尾”低收入群体具有明显优势[7],成为学者们研究贫困减缓的核心解释变量。数字普惠金融通过互联网技术,可以打破地域因素的限制,降低交易成本,减小信息不对称程度。对于重点服务对象尤其是贫困地区和弱势群体而言,数字普惠金融的发展可以提高服务对象的金融服务可获得性,为其提供便捷高效的金融服务。从理论方面来看,普惠金融通过促进家庭获得和使用金融服务,提高了家庭应对风险冲击的能力,降低了贫困脆弱性;而金融排斥会显著提高家庭的借贷成本和交易成本,致使家庭无法有效应对风险[8];从优化资源配置方面来看,数字普惠金融发展可以提高农户家庭参与金融市场的概率和提高配置风险金融资产的比例[9],进而优化农村家庭资产配置[10],优化农村家庭的投资决策,降低贫困脆弱性。从促进创新创业方面来看,数字普惠金融及其各维度均有助于激发农村居民创业,其使用深度和数字化程度对机会型创业有更大的扶持作用[11],可以提高非农就业水平,降低贫困脆弱性。因此,在巩固拓展脱贫攻坚成果的过程中,需要研究数字普惠金融的减贫效应,尤其是对农村家庭贫困脆弱性的影响,为居民提高自我保险能力、降低贫困脆弱性、推动共同富裕提供金融支持思路。

已有文献运用不同指标和数据,多角度对贫困脆弱性、普惠金融进行研究,具有借鉴意义。上述文献对本文有所启发,但仍有以下可以挖掘的空间:鲜有学者从自我保险能力为中介变量的角度探究数字普惠金融对于农村家庭脆弱性的影响。基于此,在本项目的研究中,推定自我保险能力为数字普惠金融对农村家庭脆弱性影响的中介变量,基于2019年中国家庭金融调查CHFS数据,展开数字普惠金融能否降低农村家庭脆弱性研究,对未来数字普惠金融发展提供可行性建议。

2 研究设计

2.1 模型设计

2.1.1 基准模型

本文建立Probit模型,分析数字普惠金融指数对农村家庭贫困脆弱性的影响。模型设定如式(1)所示:

式(1)中:被解释变量为农村家庭的贫困脆弱性;DIFi是指数字普惠金融指数;Xi是控制变量,包括户主特征、家庭特征以及省级特征等;β0、β1和β2是待估参数,是随机扰动项。

2.1.2 影响机理模型

为研究数字普惠金融发展质量对农村家庭贫困脆弱性减缓的作用机理,结合前文分析,本文选用自我保险能力这个中介变量,通过中介效应模型进行分析。模型如下:

式(2)为主回归模式。a为DIF对农村家庭贫困脆弱性的影响系数;M为中介变量,b为DIF对中介变量的影响系数;a'、c分别为加入中介变量后,DIF和中介变量对农村家庭贫困脆弱性的影响系数。

2.2 变量与数据来源

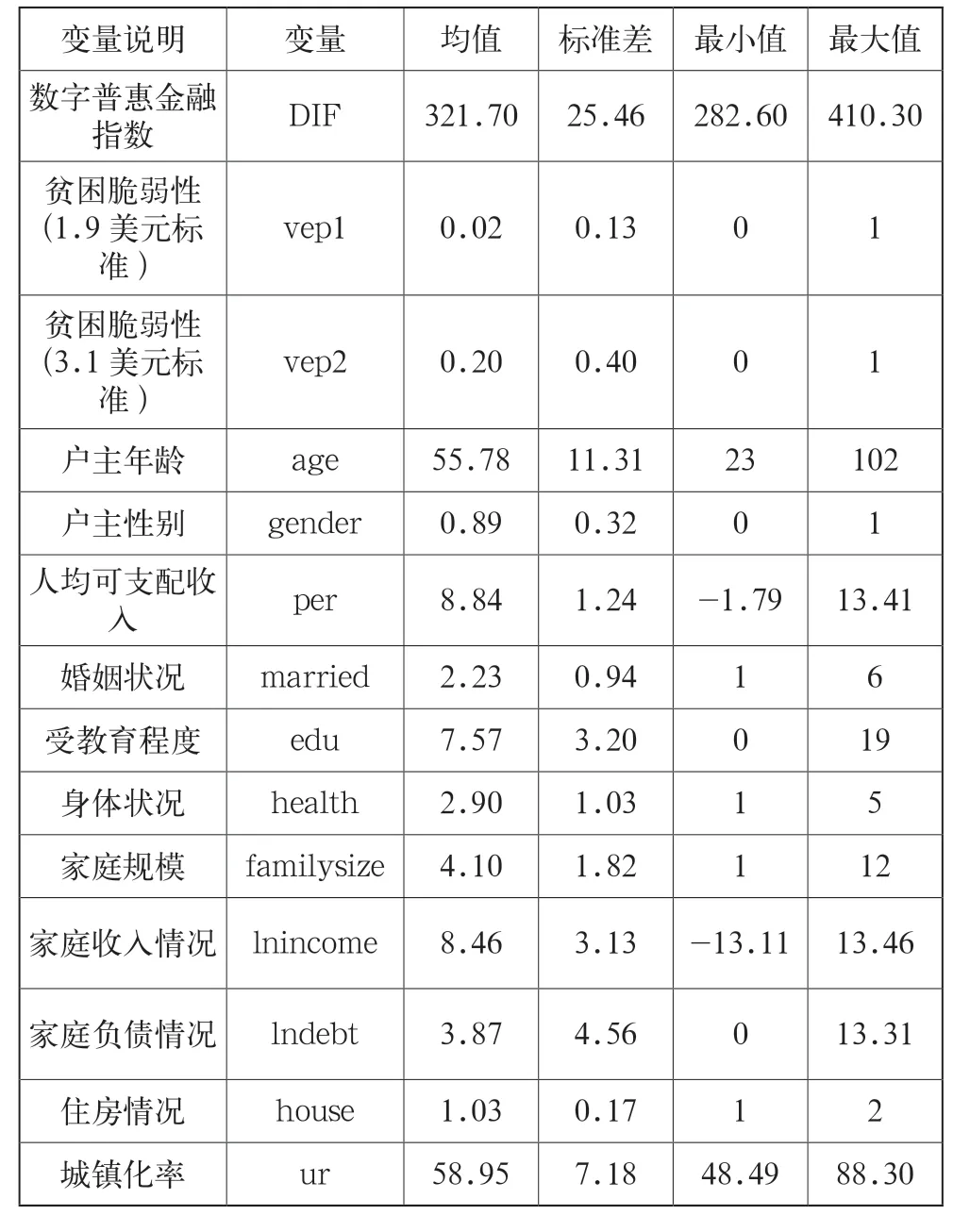

本文数据源自具有全国代表性的中国家庭金融调查CHFS(China Household Finance Survey),并选取截至目前最新的2019年的数据。CHFS2019调查样本覆盖全国29个省(自治区、直辖市)、343个区县、1360个村(居)委会,包含了34643户家庭、107008个家庭成员的信息。本文研究对象为农村家庭,故仅选取居住地属性为乡村的家庭数据样本进行考察,剔除无效信息样本、相关变量数据缺失样本及极端数据样本之后,共得到14532个农村家庭样本(见表1)。

表1 变量定义表

2.3 变量描述性分析(见表2)

表2 描述性统计

3 实证分析

3.1 基准回归

本文分别采用1.9美元和3.1美元贫困标准度量的贫困脆弱性作为因变量,区别是否加入控制变量评估数字普惠金融对农村家庭的贫困脆弱性产生的净影响效应,结果如表3所示。在其他条件不变的情况下,数字普惠金融对农村家庭贫困脆弱性的影响效应因不同贫困划分标准而不同,但都为负数,而且均在1%的水平上显著,说明数字普惠金融能显著降低农村家庭贫困脆弱性。控制变量中,婚姻状况、住房情况和城镇化率对农村家庭贫困脆弱性的影响不显著,人均可支配收入、受教育情况、家庭收入情况和家庭负债情况对农村家庭贫困脆弱性具有显著负向影响;户主年龄、身体状况和家庭规模对农村家庭贫困脆弱性具有显著正向影响。

表3 基准回归结果

3.2 影响机制检验

本文对三个面板数据模型进行回归分析,结果如表4所示。

表4 自我保险能力中介效应结果

由表4可知,列(2)和列(3)表明核心解释变量数字普惠金融指数对农村家庭贫困脆弱性依然存在显著负向影响,影响系数分别为-0.015和-0.004。中介变量自我保险能力同样对农村家庭贫困脆弱性存在负向影响,而且在1%的统计水平上显著,表明自我保险能力的增加会降低农村家庭的贫困脆弱性。数字普惠金融对中介变量自我保险能力的影响效应显著为正,说明数字普惠金融能够通过提高农村家庭的自我保险能力而降低其贫困脆弱性。

3.3 稳健性估计

为解决模型的内生性,现通过使用另一种贫困脆弱线计算贫困脆弱性的方式及采用另一种指标指代数字普惠金融水平的方式重新定义被解释变量和核心解释变量,构建新的Probit模型,对分析结果进行稳健性检验。如表5所示,最终回归结果中影响系数均显著为负,并都在1%的水平上显著,与前文基准回归模型估计的结构并无显著差异,进一步证明,数字普惠金融能显著降低农村家庭的贫困脆弱性。

表5 稳健性检验结果

4 结语

本研究小组将北京大学数字普惠金融指数与CHFS相匹配,研究数字普惠金融发展对农村家庭贫困脆弱性的影响。并引入自我保险能力作为传导路径,利用中介效应检验了影响机制存在。最终进行稳健性检验,一是通过替换脆弱线水平的方式改变农村家庭贫困脆弱线的度量方法进行回归;二是以数字普惠金融深度水平替换数字普惠金融指数进行回归,无论是何种方式,均通过了稳健性检验。

通过前文结果及分析,本研究小组可以得出以下几个结论:第一,在控制了户主、家庭特征变量之后,数字普惠金融的发展能够缓解农村地区家庭的贫困脆弱性;第二,数字普惠金融可通过提高农村家庭自我保险能力提高农户的收入水平、降低贫困脆弱性。数字普惠金融为消费者提供了高流动性且有收益的在线储蓄投资工具,如余额宝等,居民可通过一些高流动性理财产品积累储蓄,家庭储蓄可以提高家庭收入在面对负向冲击时的自我保险能力,降低农村家庭返贫概率,实现同乡村振兴有效衔接,进而发挥数字普惠金融对降低农村家庭贫困脆弱性及推进脱贫致富的积极作用。因此,数字普惠金融为经济发展水平较低的地区和具有贫困脆弱性的农村家庭提供了更多地资源和机会,可以促进经济全面有序发展。

猜你喜欢

节能与环保(2022年3期)2022-04-26

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

电子制作(2017年10期)2017-04-18

电信科学(2016年10期)2016-11-23

自动化学报(2016年5期)2016-04-16

数学年刊A辑(中文版)(2015年2期)2015-10-30