上海原油期货市场现状及发展建议

2023-10-12 11:33王涛闫建涛

国际石油经济 2023年9期

王涛,闫建涛

(1.中国海洋石油(新加坡)贸易有限公司;2.捷诚能源控股有限公司)

上海原油期货(SC期货)2018年3月26日在上海国际能源交易中心上市,经过5年来的市场培育和发展,已经成为在国内外均具有较高认可度和较大影响力的原油期货品种,这为产业用户更好地利用上海原油期货服务实体经济奠定了基础。同时,与洲际交易所(ICE)布伦特、芝加哥商品交易所(CME)WTI等已成熟的国际原油期货品种相比,上海原油期货还需要在优化交易机制以便于产业用户实货套利、引入外资做市商以推进提升交易国际化水平、丰富衍生品及石油期货产品体系方面做进一步的工作。笔者在新加坡从事市场分析及衍生品相关工作,从国际视角看国内市场,对上海原油期货的发展有更深入和更客观的体会。

1 上海原油期货已成为相对成熟的上市期货品种

1.1 交易量逐步扩大,流动性不断提升

自上市以来,上海原油期货成交量稳步上涨,目前已经成为仅次于洲际交易所布伦特原油和芝加哥商品交易所WTI原油的全球第三大原油期货品种。尤其是在2020年初新冠病毒疫情爆发、国际原油市场剧烈波动的情况下,上海原油期货交易量更是大幅增长。相对充足的交易量和流动性成为上海原油期货发挥其各项功能的基础。

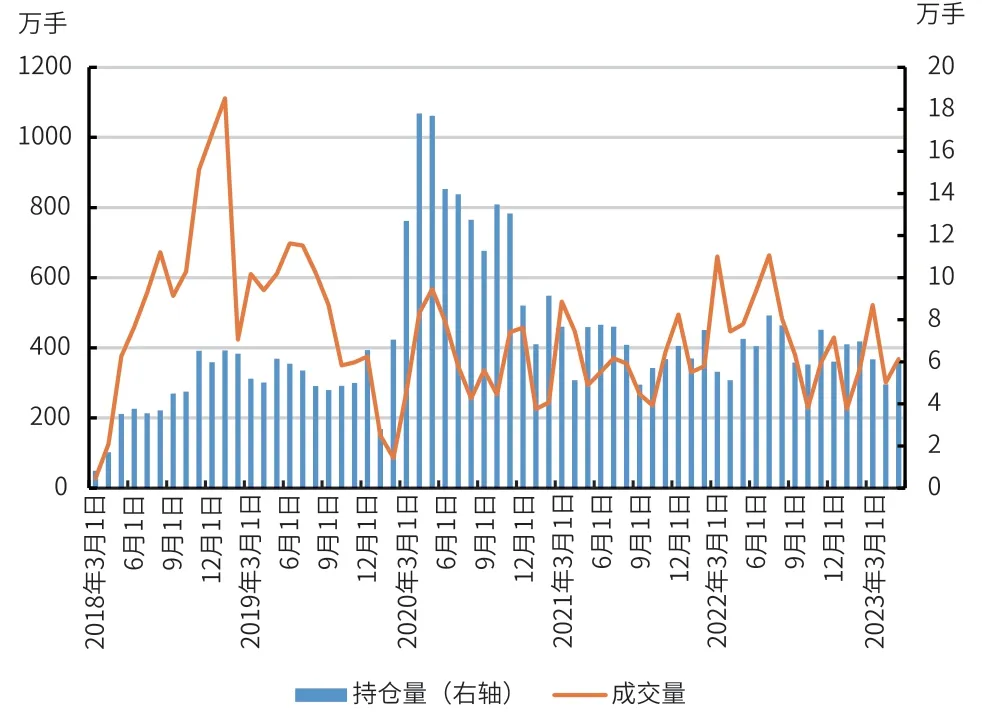

2022年,上海原油期货总成交量为5358.08万手(标准合约的交易单位为1000桶/手),成交金额34.91万亿元。日均成交量22.14万手,较2021年增长25.60%;日均持仓量6.93万手,相当于中国5天的消费量(见图1)。机构投资者持仓和套保比例位居境内已上市期货品种前列。

图1 上海原油期货上市以来月均成交量及持仓量变化

1.2 交易主体类型多元化,市场竞争程度高

在流动性稳步提高的同时,市场参与主体也日渐多元化。一是法人和非法人投资者结构均衡。2022年,一般法人和特殊法人等机构参与者占日均成交量的50%左右,占日均持仓量的50%。二是大量的境外交易者参与交易,境外交易者覆盖了六大洲近30个国家和地区,日均成交量占比约为25%,日均持仓量占比超过30%;2022年9月份,上海期货交易所明确合格境外机构投资者(QFII)与人民币合格境外机构投资者(RQFII)可以参与原油期货交易。三是交易者类型多样,跨国石油公司、贸易商、投资银行、基金和资产管理公司等机构均参与了上海原油期货交易,不仅有大量产业用户,还有相应数量的金融机构提供流动性。

1.3 价格发现功能发挥良好,体现了中国市场的独特性

期货市场的最重要功能就是价格发现,通过完全市场化的交易过程,买卖双方在自由、自主的条件下达成交易,形成公允的市场化价格,这是所有期货价格指数应具备的基本特点。通过对2019年1月至2023年5月上海原油期货与洲际交易所布伦特原油期货的相关性分析,发现上海原油期货与布伦特原油期货价格的相关性为0.9598,与芝加哥商品交易所WTI原油期货价格的相关性为0.9334。按照统计学原理,两组数据相关性达到90%以上,可以认为存在较为显著的正相关关系(见图2)。洲际交易所布伦特原油和芝加哥商品交易所 WTI原油为全球主流的原油期货价格基准,其价格走势较好地反映了全球原油市场供需基本面,尤其是洲际交易所的布伦特原油是全球原油定价体系中最广泛使用的合约,目前全球约70%的原油现货交易定价参照布伦特原油基准。由于上海原油期货交易规则开放,交易流动性良好,与主要基准原油期货形成了较好的套利关系,上海原油期货与二者显著正相关,说明上海原油期货较好地反映了全球原油供需基本面的情况,已成为全球原油定价体系的一个合格组成部分。

图2 2019年迄今主要基准原油期货价格走势

与此同时,上海原油期货体现了中国原油供需状况的独特性。对2019年1月至2023年5月洲际交易所布伦特原油期货与芝加哥商品交易所WTI原油期货进行相关性分析,发现二者相关系数高达0.9907,说明二者走势基本一致,并且该相关系数明显高于上海原油期货分别与布伦特原油期货和WTI原油期货的相关系数。与布伦特和WTI原油期货相比,上海原油期货包含了更多因素。第一,上海原油期货以人民币计价,受到人民币兑美元汇率走势的影响;第二,上海原油期货交割油种为主要中东现货油种及巴西图皮(Tupi)原油,中东现货原油种类例如阿曼(Oman)、上扎库姆(Upper Zakum)原油为中质含硫原油,巴西图皮原油为中质低硫原油,而布伦特和WTI原油期货交易价格基于轻质低硫原油,上海原油期货与其存在品质差异,中质油种与轻质油种价格走势往往并不完全一致;第三,上海原油期货价格实际主要是中东现货原油及巴西图皮原油的中国到岸价格,一定程度上受到油轮运费走势的影响;第四,上海原油期货反映了中国市场作为全球原油市场的一个主要组成部分的独特供需状况,这是最重要的一点。例如,2020年上半年中国有效控制疫情,经济快速复苏,原油需求强劲,上海原油期货对外盘价格出现溢价,大量资源到货,交割量迅速提高。2022年乌克兰危机导致原油贸易格局发生变化,ESPO、乌拉尔(Urals)等原油一定程度上对中东原油起到替代作用,也使得上海原油期货对中东原油理论到岸价出现贴水。上海原油期货作为全球原油价格体系的组成部分,更好地反映了中国原油市场的供需变化,这就是所谓“定价权”的要义所在。

除交割油种外,上海原油期货对阿拉伯中质原油、科威特原油、伊朗富鲁赞原油也有价格发现关系。在亚洲原油定价中,上海原油期货已成为有效和重要的信息源。上海原油期货已经主导了亚洲交易时段的交易。而且,在亚洲交易时段,当发生一些地缘政治事件的时候,上海原油期货能更快速、更灵敏、更准确地反映出来。

此外,由于上海原油期货良好的价格发现功能,自然资源部、财政部在2023年8月25日发布的《关于制定矿业权出让收益起始价标准的指导意见》(自然资发〔2023〕166号)文件中,明确将油气矿业权出让公告中上一月上海原油期货活跃月份合约月均结算价作为油气矿产矿业权出让收益起始价计算基准。

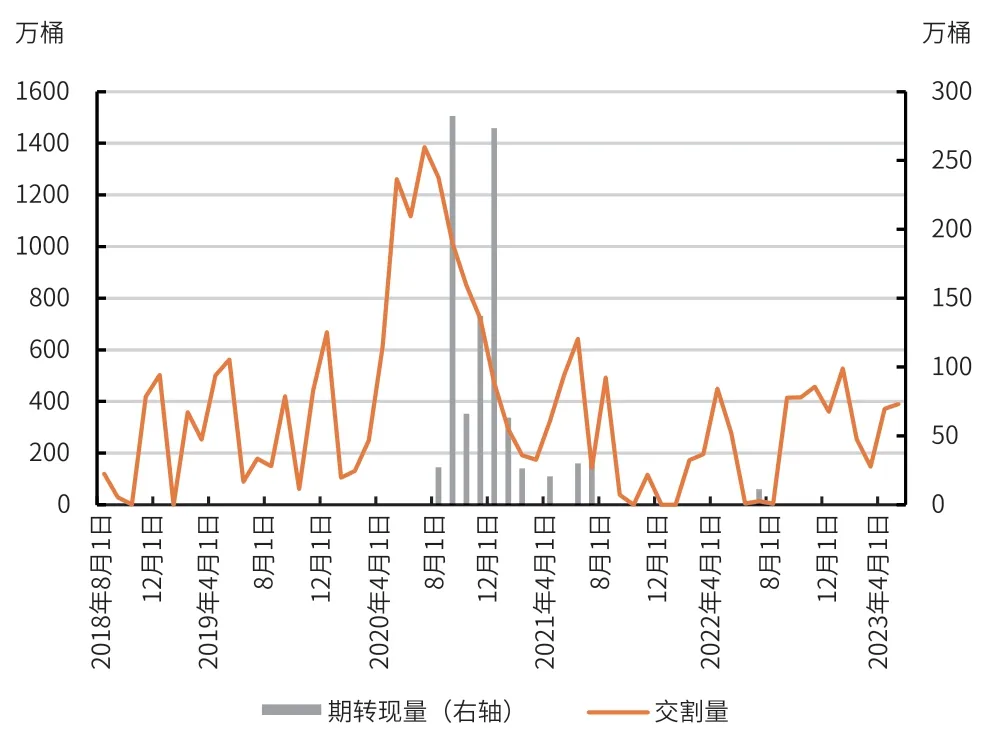

1.4 产业用户积极参与交割及期转现,实现了较好的期现互动

期货市场服务实体经济,需要与现货市场形成联动,成为产业用户管理市场风险、优化资源配置的重要途径。交割量和期转现量是衡量产业用户在期货市场参与程度的重要指标。原油的需求方可以通过交割和期转现获得货物所有权,原油的供给方也可以通过交割和期转现转让货物所有权。原油交割、期转现所依据的期货价格可以与现货市场价格形成对比,在套利机制作用下,期现价格趋同。这样期货市场价格可以更好地反映现货市场实际的供需情况,现货市场参与者也有了更多的资源优化途径。

截至2023年5月底,上海原油期货指定交割仓库总启用库容达7623.48万桶,17个交割库均位于中国沿海物流便利地区。其中2022年全年交割总量2407.1万桶。上市至今,累计交割量达1.78亿桶(超过全球2天的消费量),月均交割量312万桶。2023年1—5月,交割总量就达到1691.6万桶,已达到2022年全年交割及期转现总量的70%(见图3)。交割出库的原油以报关进口为主,也有部分原油转运出境至韩国、缅甸等国家和地区。

图3 上海原油期货月度交割及期转现数量

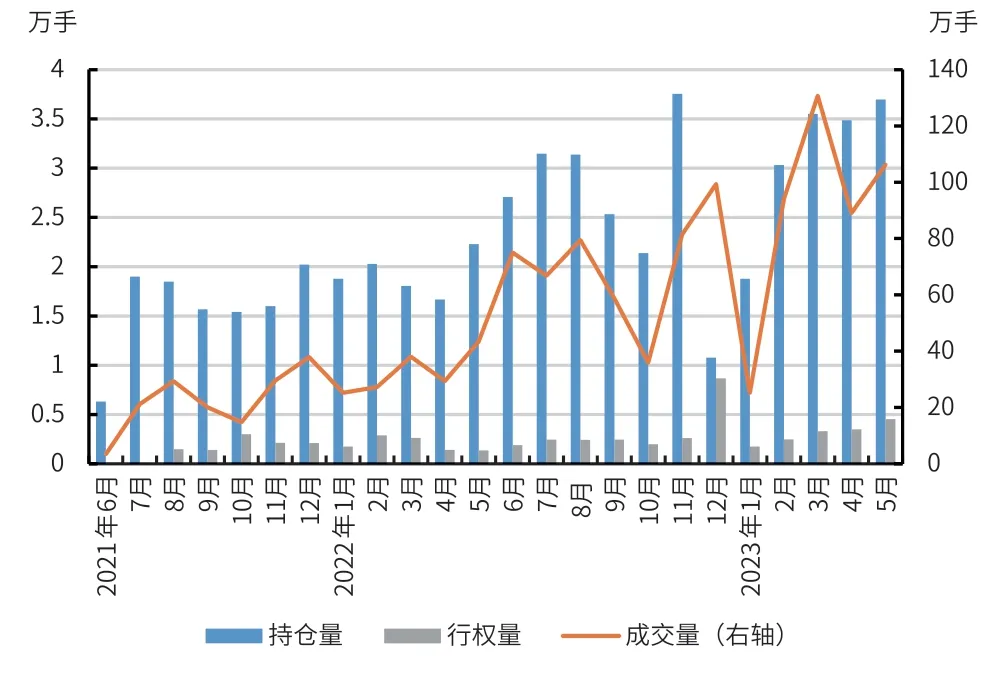

1.5 期权期货联动,衍生品交易更加丰富

2021年6月份,上海国际能源交易中心原油期权合约正式上市交易。自上市以来,交易日渐活跃,持仓量、成交量均稳步上涨。2022年,原油期权累计成交量660.08万手,累计成交额635.91亿元;日均成交量2.73万手,日均成交额2.63亿元,日均持仓量2.18万手。日均成交量、日均成交额和日均持仓量同比分别上涨132.17%、232.17%和56.64%。2023年1—5月,期权成交量、持仓量保持快速上涨态势,月均成交89.05万手,同比增长173%;月均持仓量3.13万手,同比增长63%(见图4)。另外,活跃的期权交易使得期权定价合理,较好地反映了市场波动情况。2022年上海原油期权主力合约通过期权定价公式反推出的隐含波动率位于40%~80%之间,总体走势与标的期货合约的历史价格波动率一致,这意味着期权定价对未来市场波动的预测相对准确,上海原油期权可以作为较好的保值工具。

图4 上海原油期权月均持仓、成交及行权情况

2 目前产业用户参与上海原油期货相关交易的几种途径

2.1 利用好交割及期转现机制,使上海原油期货成为资源优化配置的渠道

上海国际能源交易中心已发展出成熟的交割机制。按照《上海国际能源交易中心交割细则》的规定,对于法人用户,只要将相应月份的原油期货合约持有至最后一个交易日,即可进入交割程序。同时,上海原油期货也有相应的期转现机制。在期转现机制下,持有方向相反的同一月份上海原油期货合约的买方和卖方协商一致并向能源中心提出申请,获得批准后,将各自持有的期货合约按照能源中心规定的价格由能源中心代为平仓,按双方协议价格进行原油仓单交易。期转现与期货合约交割的不同之处在于,交割必须以买入或卖出原油期货合约的成交价格来买入或卖出相应数量的原油仓单,期转现可以以买卖双方的协议价格进行交易,相对更为灵活。原油市场参与者,无论是作为原油需求方的炼厂,还是作为原油供给方的贸易公司和原油生产商,在价格合适的条件下,均可以将上海原油期货作为获取或销售原油资源的渠道,使之成为优化原油资源配置的重要工具。

2.2 开展期货套期保值业务

2022年8月1日《中华人民共和国期货和衍生品法》施行,表明国家支持期货市场健康发展,发挥其发现价格、管理风险、配置资源的功能。国家鼓励利用期货市场和衍生品市场从事套期保值等风险管理活动。

期货市场的一个重要功能是产业用户进行套期保值。期货套期保值能够实现的前提是随着时间流逝,相应月份的期货合约价格与对应月份的原油现货价格收敛、趋同。只有流动性强且期现互动良好的期货市场才能具备这样的条件。举例说明如下。

假定2023年6月9日,某炼厂拟锁定其未来海原油期货计价的原油采购成本(见图5)(假定采购量为1000桶,即1手合约量)。

图5 2023年6月9日上海原油期货远期曲线

其预测2024年6月份到港的原油价格将高于SC2406合约目前的交易价格,希望将其采购成本锁定在517元/桶。因此,进行如下操作。

2023年6月9日买入1手SC2406合约,买入价格为517元/桶。

假定2024年5月15日SC2406合约价格涨至600元/桶(假定5月SC2406月均价也为600元/桶)。此时,该炼厂对1手SC2406合约进行卖出平仓,卖出价格为600元/桶。期货盈利:600-517=83元/桶。

如果使用SC2406对其6月份到港的原油进行计价,则需支付采购成本为600元/桶。但由于期货交易存在盈利83元/桶,因此将该炼厂实际采购成本锁定为600-83=517元/桶。期货市场的盈利弥补了现货市场采购价格的提高。反之,如果市场判断失误,2024年5月份SC2406合约月均价跌至517元/桶以下,则期货市场的亏损与现货市场采购价格的降低相互抵消,但采购成本仍锁定为517元/桶。

同理,原油供应商也可以用上海原油期货来对其原油销售价格进行保值。

假定2023年6月9日某原油供应商拟锁定其未来用2023年1月份到中国的原油到岸销售价格(假定销售量为1000桶,即1手合约量)。其预测2024年1月份到港的原油价格低于SC2401当时的价格,即529.3元/桶,希望将其销售价格锁定在529.3元/桶。因此,进行如下操作。

2023年6月9日卖出1手SC2401合约,卖出价格529.3元/桶。

假定2023年12月15日SC2401合约价格跌至500元/桶(假定2023年12月份SC2401月均价也为500元/桶)。此时,该供应商对1手SC2401合约进行买入平仓,买入价格为500元/桶。期货交易实现盈利:529.3-500=29.3元/桶。

如果使用SC2401合约对其2024年1月份到中国的原油进行计价,能够收到的销售价格为500元/桶。但由于期货交易存在盈利29.3元/桶,实际实现的销售价格为500+29.3=529.3元/桶,期货交易的盈利弥补了现货额的降低。反之,如果2023年12月份SC2401涨至529.3元/桶以上,则期货交易的亏损与现货销售价格的提高相互抵消,但销售价格最终锁定在529.3元/桶。

2.3 利用不同市场条件下的月差结构进行套利

套利往往与单边持仓相对,一般指在一定市场条件下同时各买入和卖出一个合约,并在市场条件发生变化时进行反向操作,是从纠正两个合约相对价格的异常波动中获利的市场操作。常见的套利交易包括跨期套利、跨市套利和跨品种套利等。利用有利的月差结构套利,属于跨期套利的范畴。举例说明如下。

2023年6月9日,某市场参与者观察到SC2312与SC2401的价差达到524.6-529.3=-4.7元/桶,月差处于较宽水平。此时,买入SC2312,买入价格为524.6元/桶,同时卖出SC2401合约,卖出价格为529.3元/桶。

2023年11月15日,如果月差缩窄,假定SC2312与SC2401价格分别为530元/桶和532元/桶,此时对SC2312进行卖出平仓,期货盈亏为:-524.6+530=5.4元/桶;对SC2401进行买入平仓,期货盈亏为:529.3-532=-2.7元/桶。两个期货合约共同盈亏为:5.4-2.7=2.7元/桶。该盈利正是SC2312与SC2401月差缩窄的幅度,即-2-(-4.7)=2.7元/桶。反之,如果2023年11月15日该月差拉宽,则该跨期套利交易将出现亏损,亏损幅度即为月差在-4.7元/桶基础上月差拉宽的程度。

在另一种情形下,如果2023年6月9日SC2312与SC2401月差足够宽,达到-8元/桶,能够覆盖1桶原油的存储成本(约6元/月),此时可以直接买入SC2312合约,同时卖出SC2401合约,并且在SC2312合约到期后选择交割拿到仓单;继续持有SC2401至到期,并卖出交割。此时,可以实现无风险利润8-6=2元/桶,即利用月差套利的收益,减掉仓储成本后的盈利。在流动性很强的上海原油期货市场,这种套利机会往往是转瞬即逝的。

2.4 利用好上海原油期权进行保值

期权是金融衍生品的一种,其给予期权的买方在约定价格(期权的敲定价格,Strike Price)基础上买入或卖出一定资产的权利。反之,期权的卖方则需要承担在买方选择行权时,以敲定价格卖出或买入一定资产的义务。上海原油期权的标的物是上海原油期货。期权包括三个要素:到期时间(Time to Maturity)、敲定价格(Strike Price)、期权费(Premium)。

期权分为看涨期权(Call Option)和看跌期权(Put Option)。看涨期权的买方被赋予以敲定价格买入标的资产的权利,即使行权时的市场价格高于敲定价格。看涨期权的卖方则承担在买方选择行权时,以敲定价格卖出标的资产的义务,即使当时的市场价格高于敲定价格。看跌期权的买方被赋予以敲定价格卖出标的资产的权利,即使行权时的市场价格低于敲定价格。看跌期权的卖方则承担在买方选择行权时,以敲定价格买入标的资产,即使当时的市场价格低于敲定价格。因此,对于原油的买方来说,为控制采购成本,可以买入上海原油期货看涨期权,当市场价格涨至敲定价格以上时,即可选择行权,降低采购成本;当市场价格跌至敲定价格以下时,放弃行权即可。对于原油的卖方,为确保原油售价水平,可以买入看跌期权;当市场价格跌至敲定价格以下时,选择行权,以敲定价格卖出原油;当市场价格涨至敲定价格以上时,以市场价格卖出,仅损失期权费。

在实际市场运作过程中,可以发展出相对复杂的期权策略(Option Strategies),包括备兑看涨期权(Covered Call)策略、保护性看跌期权(Protective Put)策略及领式期权(Collar)策略等。备兑看涨期权策略,即在持有标的多头头寸的同时卖出看涨期权;在这一期权策略下,可以收取期权费,提高收益;即使市场价格涨至敲定价格以上,也可以实现敲定价格+期权费的售价水平。该策略的成本是损失了价格涨至敲定价格以上的所有收益。保护性看跌期权策略,即在持有标的多头头寸的同时买入看跌期权。当市场价格跌至敲定价格以下时行权,实现敲定价格。该策略唯一的成本是期权费。对于领式期权,市场参与者为保护自己的多头头寸,先买入看跌期权,花费一笔期权费,再卖出一个敲定价格更高的看涨期权,收取一笔期权费,两笔期权费相低,可以降低期权费成本,甚至实现零成本的保值。但由于卖出了一笔看涨期权,实际损失了看涨期权敲定价格以上的多头收益。因此,无论是备兑看涨期权策略还是领式期权策略,均需要在预测市场价格下跌的情况下使用。如果采取该策略后,市场价格一路上涨,该策略会损失掉多头头寸在价格上涨后的收益。

3 为更好地服务实体经济,需要进一步做好的几项工作

2020年11月12日,习总书记在浦东开发开放30周年庆祝大会上明确指出,“提升重要大宗商品的价格影响力,更好服务和引领实体经济发展。”

3.1 优化交易机制,提升产业用户进行实货套利的便利性

与国际主流原油期货合约一致,上海原油期货目前交易最为活跃、流动性最强的合约是首行合约,即次月交割的合约。由于上海原油期货本身是一个到岸价合约,这意味着产业用户实际上很难利用交易最为活跃的首行合约进行实货套利。例如,2023年8月份首行合约为SC2309,即2023年9月份交割的上海原油期货合约。但是,在可用于交割的中东原油现货市场(例如阿曼、上扎库姆原油),2023年8月份交易的是2023年10月提油的现货。考虑到中东到中国有15~25天的航程,2023年8月份交易的现货原油在2023年11月份才能到中国港口入库,此时对应的上海原油期货合约是SC2311,即第三行合约。因此,从便利产业用户参与套利交易的角度出发,需要第三行合约即SC2311具有较高的流动性。以此类推,从便于产业用户参与实货套利的角度出发,需要每个月的第三行合约具有较高的流动性,以利于迅速成交,把握实货套利的机会。可以考虑适度调降第三行合约的手续费和保证金水平,提高市场参与者交易第三行合约的积极性;在第三行合约移仓换月为第二行合约时,相应保证金和手续费可再恢复至正常水平。

3.2 引入外资做市商,进一步提升交易的国际化水平

期货市场的做市商制度是指在期货市场上为维持市场的流动性、满足公众投资者的投资需求,由具备一定实力和信誉的机构投资者作为指定做市商,不断地向市场报出所负责期货合约的买卖价格,并在该价位上接受投资者的买卖要求,以其自有账户与投资者进行期货交易。做市商通过连续不断的报价,维持市场的流动性,同时确保各月期货合约有连续的报价,这对于新上市的合约、远期月份不活跃的合约具有非常重要的意义。上海原油期货、期权交易均引入了做市商制度,做市商通过提供市场流动性,提升交易的活跃度,实现了主力合约顺利地移仓换月,促进期货市场更好地发挥价格发现和避险功能,同时培养了一批有竞争力的做市商队伍。但是,从做市商的组成群体来看,上海原油期货的19家做市商、原油期权的10家做市商均为中资公司。不同背景的做市商,掌握了不同的市场信息,具有不同的定价模型和交易理念。可以考虑引入外资做市商,进一步提高做市商群体的竞争性,使上海期货、期权交易价格更好地反映海外资本对于供需基本面的态度和看法,进一步提升上海原油期货的国际化水平。

3.3 推动场外掉期市场发展,进一步丰富上海原油衍生品交易品种

掉期(Swap)是一种金融衍生品,指交易双方约定在未来某一期限相互交换各自持有的资产或现金流的交易形式。与期货不同的是,掉期只能现金结算。在石油领域,掉期更多是基于月度平均价结算的掉期,即亚式掉期。对于产业用户来说,掉期的交易对手往往是银行、投行等大金融机构。以布伦特原油掉期为例(结算基础为洲际交易所布伦特原油月均价),原油买家为对其采购价格进行保值,假定计划将其某月提油的100万桶原油采购价格(以布伦特原油计价)锁定在75美元/桶,可以与某银行(如JP Morgan)签署掉期合约,成交价格为75美元/桶。当该月洲际交易所布伦特原油交易结束,如果实际月均价为77美元/桶,该原油买家则将75美元/桶买入的原油再卖给该银行,双方轧差,银行向原油买家支付77-75=2美元/桶;反之,如果原油价格下跌至73美元/桶,则原油买家掉期实际损益为-75+73=-2美元/桶,原油买家需要向银行支付2美元/桶,实际采购成本仍锁定为75美元/桶。同理,原油卖家也可以通过掉期为其原油销售价格进行保值。与期货相比,掉期作为一种保值方式更加灵活,能够量体裁衣,满足不同的保值需求。缺点是掉期是场外交易,存在一定的交易对手(Counterparty)信用风险。为避免信用风险,洲际交易所逐步推出掉期场外交易、场内结算的机制,进一步推动了掉期市场的健康发展。

掉期交易的发展,丰富了市场参与者投资及保值的工具,提高基准油市场的活跃度。主要基准原油,如洲际交易所布伦特原油、普式(Platts)迪拜原油,均有活跃的掉期市场。上海国际能源交易中心可以借鉴主流基准油种的成功经验,推出以上海原油期货月均价为结算基础的掉期交易场内结算机制,进一步丰富上海原油期货的衍生品交易品种。广大产业用户也可以加大与银行和投行等金融机构的沟通协调,争取其成为上海原油期货掉期工具的交易对手,提高掉期市场流动性。

3.4 逐步推出成品油期货,建立更完备的石油期货品种体系

2022年1月29日,国家发改委、国家能源局发布的《“十四五”现代能源体系规划》明确提出,“加快完善天然气市场顶层设计,构建有序竞争、高效保供的天然气市场体系,完善天然气交易平台。同时,完善原油期货市场,适时推动成品油、天然气等期货交易。”2022年4月10日,中共中央、国务院发布的《关于加快建设全国统一大市场的意见》中明确指出,“在有效保障能源安全供应的前提下,结合实现碳达峰碳中和目标任务,有序推进全国能源市场建设。在统筹规划、优化布局基础上,健全油气期货产品体系。”

国际主流商品期货交易所在原油期货成熟的基础上均推出了成品油期货,以利于市场参与者管理石油全产业链的价格风险,例如芝加哥商品交易所RBOB汽油(添加10%燃料乙醇的混合汽油)期货,洲际交易所低硫汽油期货。上海国际能源交易中心可以借鉴主流商品交易所的经验,逐步推出上海成品油期货。一是发挥好上海成品油期货的价格发现功能,形成国内的成品油批发价格标杆,促进成品油批发价格进一步市场化;二是为国内成品油市场参与者提供套期保值工具;三是便于国内炼厂用户对成品油裂解价差、炼油利润进行保值。

猜你喜欢

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

能源(2018年10期)2018-12-08

能源(2018年10期)2018-12-08

能源(2017年7期)2018-01-19

能源(2016年2期)2016-12-01

法人(2014年4期)2014-02-27

中国工程咨询(2011年4期)2011-02-14