2023—2024年供暖季中国天然气市场供需预测

2023-10-12 11:33粟科华周慧羚辛静徐玮琪张晓

国际石油经济 2023年9期

粟科华,周慧羚,辛静,徐玮琪,张晓

(1.中国石化石油勘探开发研究院;2.建银工程咨询有限责任公司)

经过2022年的历史性下滑之后,2023年中国天然气行业迎来全面复苏。国内新冠病毒疫情防控措施优化转段和国际天然气价格大幅回落,共同推动2023年上半年天然气需求止跌回升。一方面,按照市场惯例,快速增长的夏季用气需求往往会给冬季保供带来更大压力,持续走低的国际气价也会刺激用气需求。另一方面,厄尔尼诺现象可能导致2023年冬至2024年春气温偏高,而多地根据联动机制上调终端气价也给供暖季需求带来了更多的不确定性。与往年全力筹措资源保供相比,天然气供应企业在2023—2024年供暖季的决策难度显著增大,对市场供需研判的需求也更加迫切。

1 2022—2023年供暖季中国天然气市场回顾

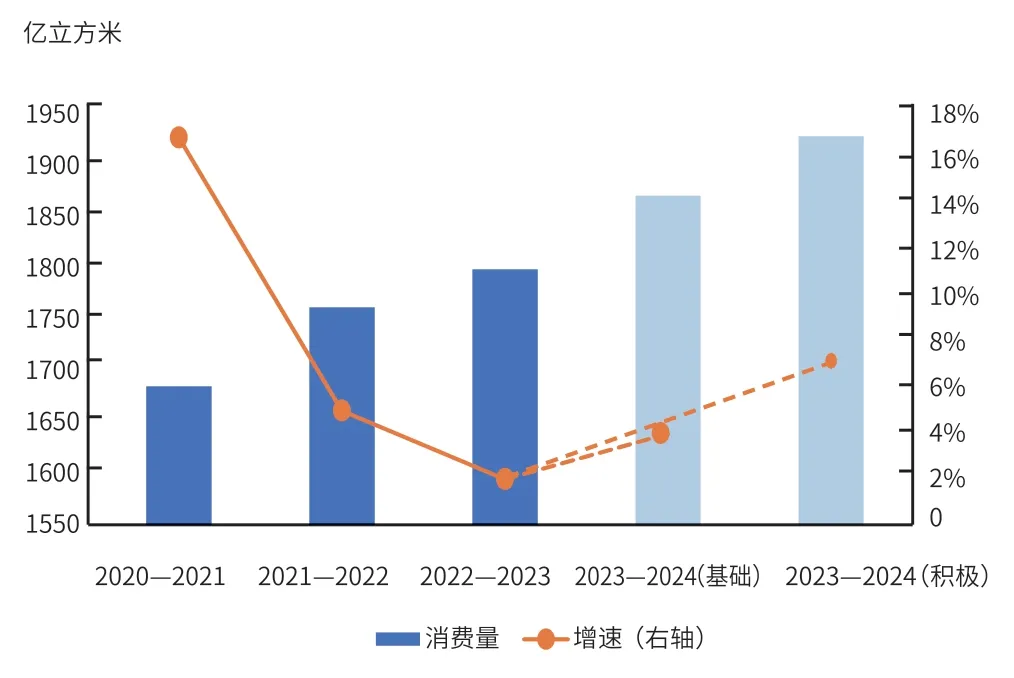

2022年11月至2023年3月供暖季,中国天然气消费量在宏观经济、疫情防控措施调整、暖冬、春节假期和2022年基数等因素的影响下反复波动,5个月合计消费规模(国产+进口+储气设施净采气-出口,下同)为1799亿立方米[1,2],同比上涨3.5%(见图1)。

1.1 疫情防控从动态清零到快速过峰,宏观经济触底反弹

2022年11月疫情防控措施优化之前,新冠病毒疫情已经波及全国31个省市区,对宏观经济运行带来明显影响。11月—12月,国家调整优化疫情防控措施,全国较短时间内实现了疫情防控平稳转段。

受前期防控措施和后期疫情扩散影响,中国宏观经济在2022—2023年供暖季期间经历了触底反弹的V型走势。2022年12月,制造业采购经理指数(PMI)降至47.0[3],是2020年3月以来最低值,表明制造业正处于加速收缩过程;钢铁和玻璃等重点用气行业开工率均降至阶段低点,钢铁行业产能利用率甚至低于春节时期[2]。进入2023年1月,随着第一波疫情逐步平息,宏观经济触底反弹。2月,PMI回升至52.6的扩张区间,钢铁行业开工率在春节假日因素影响下仍呈现回升态势。宏观经济的大幅起落变化,对中国天然气需求特别是工业和公服行业天然气需求带来了显著影响。

1.2 冬季气温整体偏高,用气峰值出现回落

2022—2023年供暖季,全国整体气温偏高,降水偏多。除2022年12月全国平均气温、降水都明显低于常年同期水平外,其他月份均高于往年。受此影响,整个供暖季的用气高月出现在12月,消费量为402亿立方米,同比增长3.0%,与2021—2022年供暖季的高月基本持平(2022年1月,消费量为403亿立方米)。

2022—2023年供暖季用气高峰周出现于2022年12月第3周(M12W3,下同),受寒潮到来时间的影响,较上一供暖季提前约一周左右。特别是12月17—18日,强冷空气导致全国大面积降温,长三角和华南最低气温刷新历史记录,夜间出现气/电双峰叠加现象。但因工业用气受疫情影响明显走弱、寒潮在华北地区强度弱于上年同期影响,峰值需求量有所下滑,日用气峰值约为13.2亿立方米,较2021—2022年供暖季下滑3.8%。

1.3 在多重因素影响下,四大用气结构增速不一

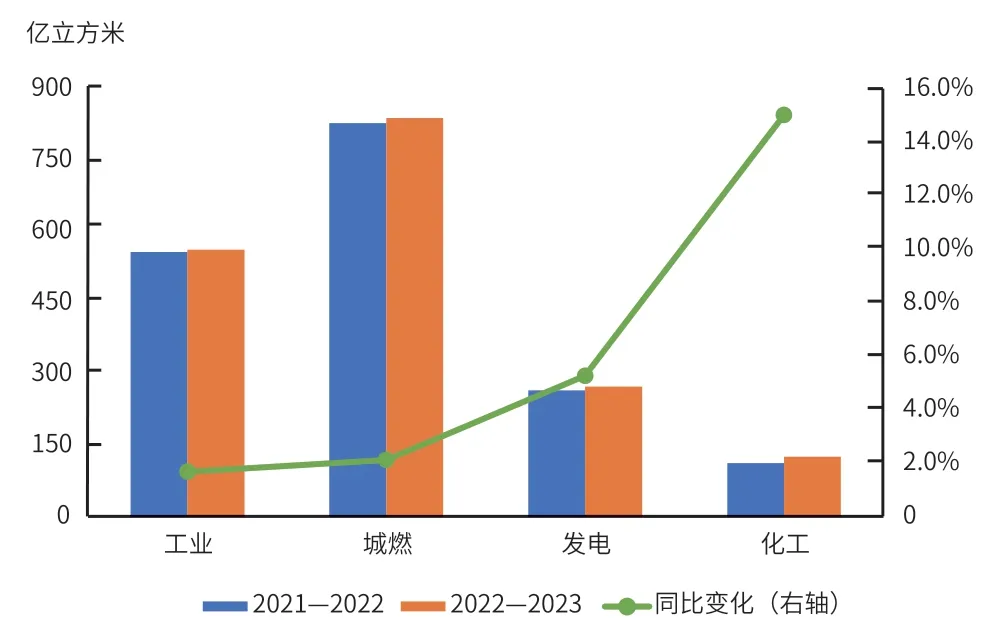

2022—2023年供暖季期间,四大用气结构均呈现同比增长态势,受经济承压、气候偏暖和上年基数影响,工业和城市燃气用气小幅增长,发电用气平稳增长,化工用气明显攀升(见图2)。其中,工业燃料受春节前经济运行不畅、主要用气行业活跃度萎缩影响增速最低,供暖季工业用气规模为562亿立方米,小幅增长1.7%,在用气总量中的占比为31.2%,下降0.4个百分点;城市燃气用气受气温影响,除2022年12月小幅增长外,其余月份均持平或略低,合计消费规模为839亿立方米,同比增长2.1%,结构占比为46.6%,下降0.4个百分点。发电用气受南方枯水和上年基数影响增长较快,用气规模为275亿立方米,同比增长5.3%,结构占比为15.2%,同比增长0.1个百分点;化工用气在前期再次发挥调峰功能,用气规模较快增长,消费量为128亿立方米,同比增长15.0%,在总量中的占比为7.0%,同比增长0.6个百分点。

图2 两次供暖季各结构用气规模及同比变化

1.4 经济、疫情和气候叠加,区域用气出现分化

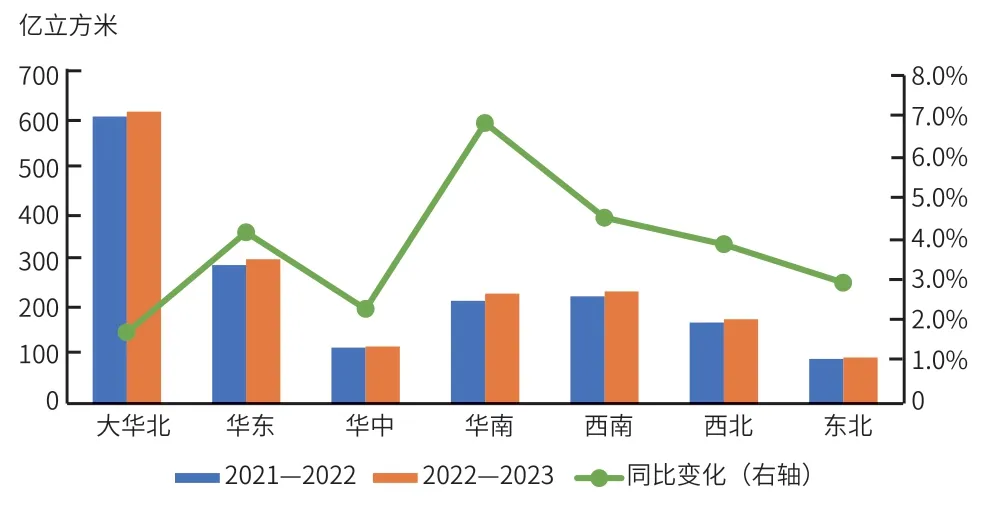

受用气结构和气候差异影响,全国各区域用气规模出现分化。2022—2023年供暖季,华南(粤桂闽琼)、西南(川渝云贵)和华东(苏浙沪)遭遇创纪录低温,用气量出现较快增长。其中,华南消费量为237亿立方米,同比增长6.9%;西南消费量为242亿立方米,同比增长4.6%;华东消费量为311亿立方米,同比增长4.2%。大华北地区(京津冀鲁豫晋陕蒙)因寒流弱于2022年和疫情长时间持续影响增速最低,供暖季天然气消费量为629亿立方米,同比增长1.8%。其他地区消费增速总体保持全国平均水平(见图3)。

图3 各区域供暖季用气量变化

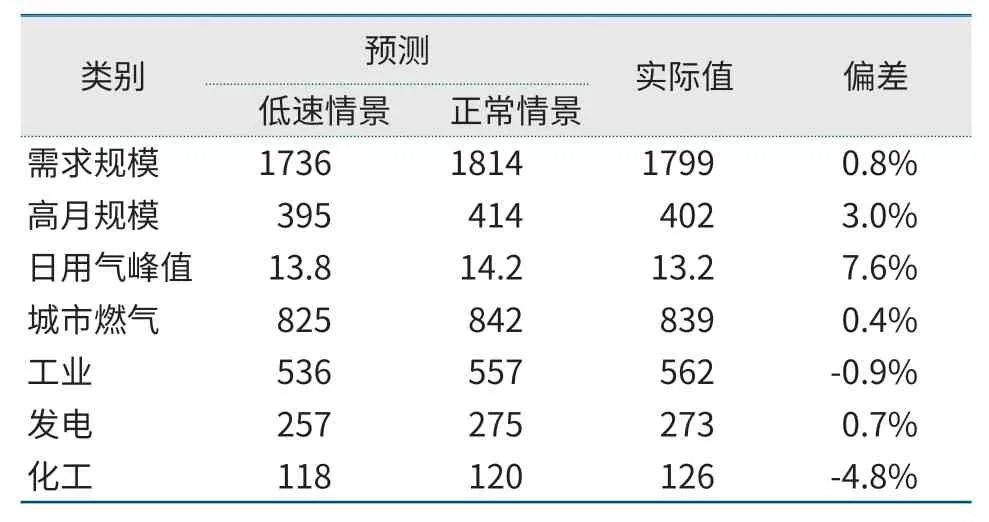

1.5 预测结果与实际吻合度较好,峰值相对偏大

2022年供暖季前,笔者曾在《国际石油经济》上对2022—2023年供暖季供需情况进行了分析[5],对总量、峰值和分结构需求提出了正常增长和低速增长两种情景,预测与实际结果对比见表1。总体来看,实际值绝大部分落在两种预测情境之间,与正常情景吻合度较好,仅峰值用气和化工用气两项预测结果与实际值偏差略大。其中,峰值高度比实际值偏高7.6%,主要原因在于M12W3的寒潮到来之时恰逢防疫政策优化,工业生产和消费处于低谷,拖累了峰值高度。化工用气比实际值偏低4.8%,主要由于供暖季前三个月需求不振,作为调峰用户的化工企业开工率提升,用气规模高于预期。

表1 2022—2023年供暖季预测与实际结果对比单位:亿立方米

2 2023年上半年中国天然气市场特点

2023年以来,中国天然气消费规模止跌回升,供应总量保持增长,供需形势趋于宽松,天然气市场逐步走出2022年的异常下挫,重回增长轨道。

2.1 消费规模止跌回升,但“复苏”比例高于“增长”

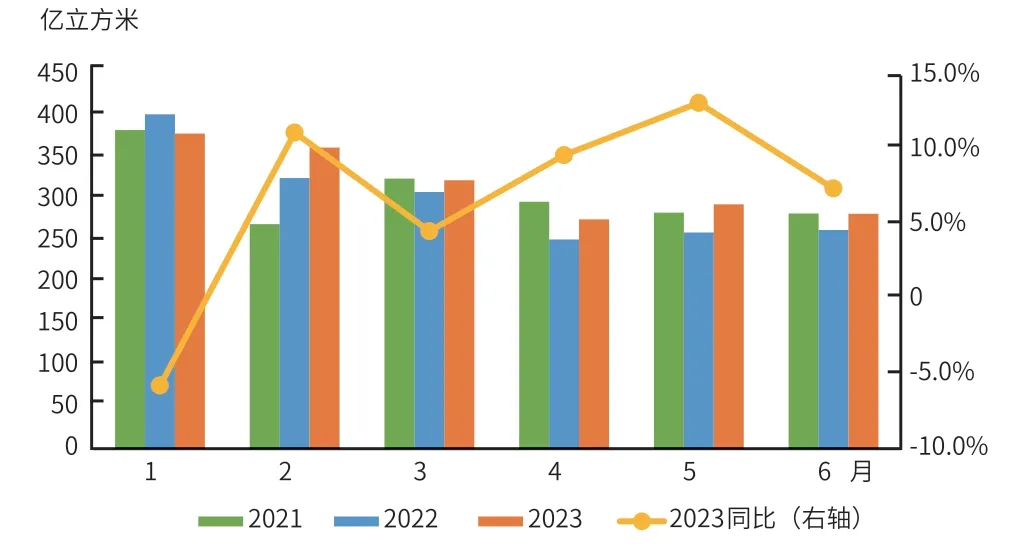

2023年上半年,在中国宏观经济总体回升向好,国际天然气价格明显回落,以及上年低基数三重因素共同支撑下,全国天然气消费规模为1922亿立方米[6],同比增速为5.8%,一举扭转了2022年4月以来的下滑局面,不仅实现了在2022年基础上的增长,也高于2021年同期数据(见图4)。分季度来看,一季度在宏观经济复苏推动下止跌回升,天然气消费量为1067亿立方米,同比增长2.6%;二季度受国际气价回落和上年低基数影响增速显著加快,消费规模为855亿立方米,同比增速扩大到10.1%。

图4 2021—2023年上半年分月用气量变化

虽然2023年上半年天然气市场明显回暖,但这是建立在2022年消费规模历史性下降的基础之上的。与2021年比较,2023年上半年仅2月和5月两个月消费量超过2021年同期,表明在年初以来的需求增长仍以疫情之后的“复苏”为主。

2.2 四大结构全面回暖,但增速明显分化

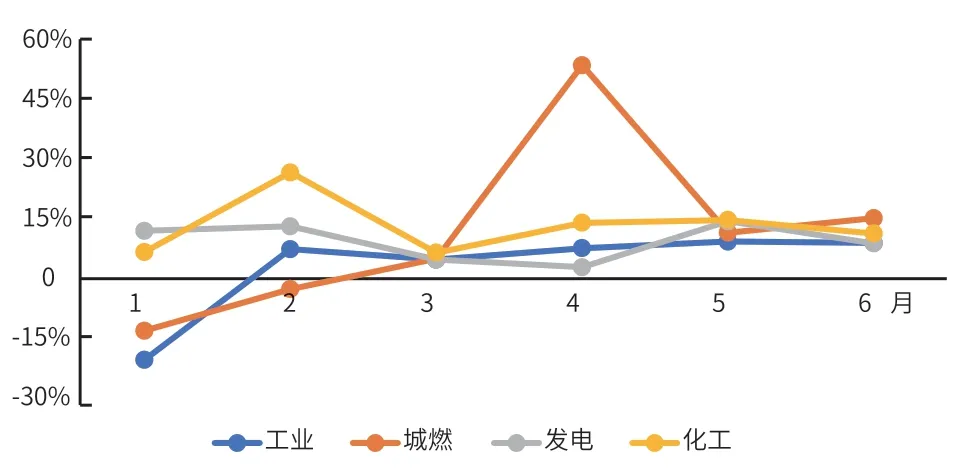

2023年1—6月,天然气的四类主要用户城市燃气、工业燃料、燃气发电和化工原料的消费量均实现了增长,但不同结构之间增速出现较大差异(见图5)。

图5 2023年1—6月各用气结构消费增速变化

城市燃气在工服用气支撑下明显回暖。城市燃气大类包括居民生活用气、工商服务业用气、采暖用气和车船交通用气四类。2023年上半年,工商服务业用气伴随着疫情防控措施优化后餐饮业和服务业消费的快速回暖出现明显增长,但一季度我国平均气温偏高1.3℃影响采暖用气,正反两方面因素共同作用下,城市燃气用气保持较快增长。上半年城市燃气用气规模为779亿立方米,同比增长6.0%,在总消费量中占比为40.5%,同比增长0.1个百分点。

工业燃料用气在国内外需求不振的拖累下缓慢恢复。工业燃料用气主要供应工厂企业用户,作为燃料用于各类锅炉窑炉加热,用气规模与宏观经济走势密切相关。2023年一季度国内工业因积压订单赶工需求生产旺盛,4月份后随着已有订单逐步结束,新订单增长趋缓,行业活跃度下降,进而导致用气规模增速放缓。2023年上半年工业燃料用气规模为705亿立方米,同比增长2.6%,在总消费量中的占比为36.7%,比2022年下降1.1个百分点。

发电用气在缺电和低基数共同驱动下快速增长。发电用气主要供应燃气电厂和天然气分布式能源项目,由于气电相对煤电、可再生电经济性处于劣势,其用气量主要由电力供需情况决定。2023年上半年国内降水持续偏少,水电发电量下降22.9%,电力供需缺口扩大带动气电需求增长;而2022年同期由于当时国际气价连续走高导致发电用气需求下降14.5%,也相应抬升了2023年气电增速。2023年上半年发电用气规模为292亿立方米,同比增长12.8%,在总消费量中的占比为14.8%,比2022年增长0.5个百分点。

化工原料用气在行业复苏和农事需求驱动下平稳增长。化工用气是将天然气作为原料,用于生产化肥、化纤和甲醇等化工品,通常作为调峰用户,用气规模与天然气紧张程度呈反比。2023年上半年我国天然气供需宽松,气头化肥、化纤企业开工率提升,春耕夏收等农事活动也带动化肥需求增长。2023年上半年化工用气规模为146亿立方米,同比增长7.5%,在总消费量中的占比为7.6%,比2022年增长0.5个百分点。

2.3 供应规模增长,进口气量价齐涨

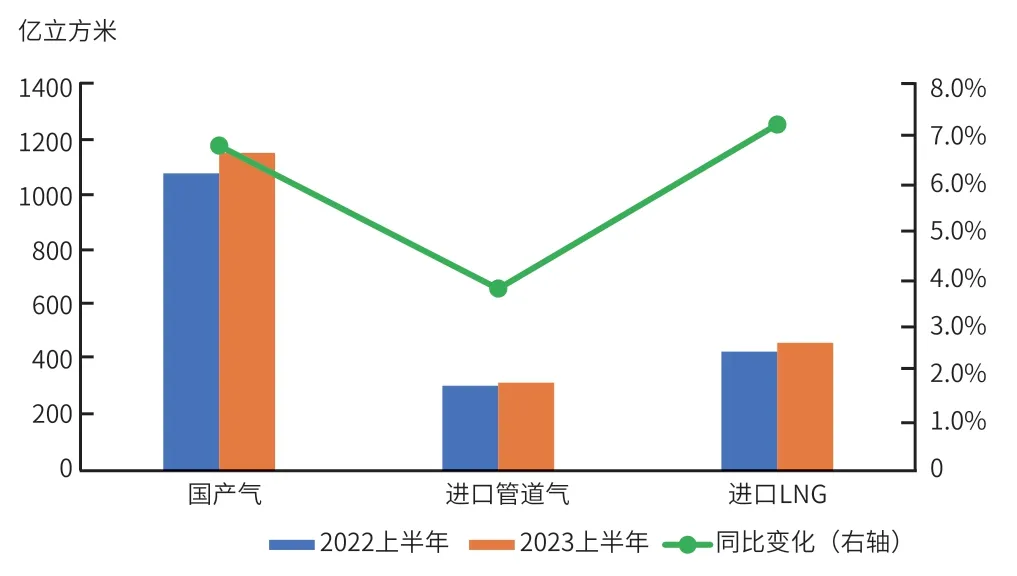

在终端消费和注气需求推动下,2023年上半年天然气供应规模(国产+进口-出口)为1944亿立方米,同比增长6.4%。其中,国产气保持平稳增长,上半年供应量为1171亿立方米,同比增长6.8%,与近5年平均增速持平[7];进口管道气增速下滑,受俄气合同内增供和中亚多次计划外短供两方面因素影响,上半年进口量为325亿立方米,同比增速为3.7%,较2022年同期(10.7%)明显回落;进口液化天然气(LNG)触底反弹,在新增长协履约和国际气价下行两方面因素推动下,上半年LNG进口量共计471亿立方米,同比增长7.2%,扭转了2022年大幅下滑趋势,但距离2021年同期水平(559亿立方米)仍有明显差距(见图6)。

图6 2023年1—6月中国不同来源天然气供应规模变化

进口气价格小幅上涨。2023年上半年,中国天然气进口均价为2.78元/立方米,与上年同期相比小幅上涨2.5%[8],但进口管道气和LNG价格受国际油、气价格走势差异影响出现分化。上半年进口管道气均价为2.08元/立方米,同比上涨30.8%,主要原因为价格挂钩原油且存在数个月的滞后期;进口LNG价格则跟随国际气价走势变化,均价下探至3.26元/立方米,较上年同期回落7.0%。

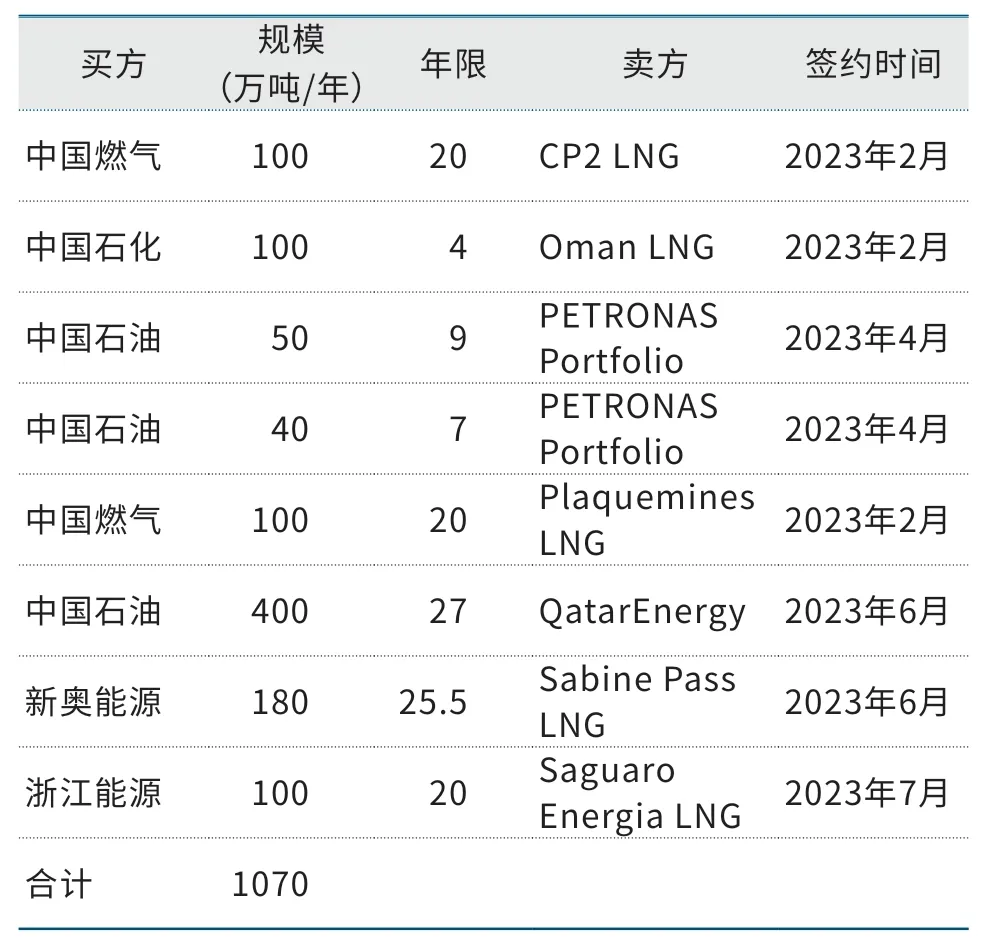

新签长协延续增长态势。鉴于近年来国际气价大幅涨落,为保证未来资源的平稳供应,国内企业继续积极签署新的LNG长协。2023年1—7月,我国企业共签署LNG中长期购销协议8份,合计规模1070万吨/年(见表2),相当于2022年签约量的58%。其中,三大石油公司以外的国内“第二梯队”企业签约480万吨,在签约总量中占比已接近半数,均来自于北美新建LNG项目。

表2 2023年1—7月中国LNG中长期合同签订情况[9]

3 2023—2024年供暖季天然气供需展望

展望2023年下半年及供暖季市场,在经济走势和上年基数影响下,天然气需求增速较上半年小幅回落;厄尔尼诺现象可能带来暖冬,进一步抑制冬季需求增长;供应侧国产气平稳增储上产,进口气增速明显回升,储气库库存气量达到历史高位,总体供需态势保持相对宽松。

3.1 国内宏观经济继续承压运行,年底有望回暖

2023年二季度以来,国内宏观经济面临外部环境严峻复杂、国内需求复苏乏力、重点领域风险隐患较多等不利因素,制造业PMI指数等宏观经济指标持续下滑,市场信心有所下滑。在7月24日政治局会议召开后,国家围绕扩大汽车和电子产品消费、促进民营经济发展、调整房地产政策等方面出台了一系列措施,市场信心得到初步提振。7月底发布的制造业PMI指数出现边际改善信号,制造业景气水平持续改善,代表未来生产趋势的新订单指数和原材料库存指数都有1个百分点左右的明显增长,生产者对未来经营活动预期在连续下滑4个月后再次企稳。

考虑政策信号和经济表现之间通常存在半年左右周期,预计国内需求将在年底左右出现回暖;而外部需求受全球经济滞胀和西方对华“脱钩断链”的影响仍存在一定变数。综合国内金融机构在政治局会议之后的判断,2023年三季度国内生产总值(GDP)增速预计为4.8%,四季度为5.1%,增速比上半年明显回落;全年增速为5.2%,略超过5.0%的既定目标。

3.2 需求增速进一步放缓,城市燃气、工业用气成为增长主力

除宏观经济外,2023年下半年各用气结构增长也存在政策和价格方面的不确定性。国家气候中心判断2023年较大概率会出现中等强度的厄尔尼诺现象,并将于冬季达到峰值,可能导致出现暖冬现象[10]。综合考虑上述因素,对2023—2024年供暖季的天然气需求提出基准和积极两种预测情景(见图7)。

图7 2023—2024年供暖季天然气需求量预测

基准情景:总体延续当前政策支持力度和经济复苏进程,2024年一季度经济开始回暖;秋冬季出现中等强度厄尔尼诺现象,今冬明春气温较常年同期偏高0.8~1.0℃。在此情景下,预计2023—2024供暖季天然气需求量为1871亿立方米,同比增长4.0%。

积极情景:政府进一步推动经济强力复苏,全球经济好转再次提振外需,四季度中后期经济明显回暖;厄尔尼诺影响低于预期,今冬明春气温维持常年同期水平。在此情景下,预计2023—2024供暖季天然气需求量为1929亿立方米,同比增长7.2%。

城市燃气方面,公服餐饮和交通物流支撑城燃用气继续增长,但增速逐步回落;受厄尔尼诺现象影响,冬季气温可能偏暖,加之城市燃气企业价格联动之后居民和非居民用气价格全面上涨,也给冬季采暖用气需求带来负面影响。预计基础和积极两种情景下,2023—2024年供暖季城市燃气需求量为870亿~889亿立方米,同比增长4.9%~7.3%。

工业用气方面,制造业受制于国内外需求不振的现象短期内难以明显改善,四季度后随着政策落地和欧美圣诞节订单逐步回暖,加之上年冬季工业用气基数较低,预计增速保持逐步加快势头。预计工业用气需求量为578亿~610亿立方米,同比增速为3.9%~9.6%。

发电用气方面,国内上半年气电机组装机量增加6.5%[11],但电厂煤炭库存突破历史纪录,叠加2022年下半年气电基数较高,预计发电用气需求增速也将明显回落。预计需求规模为281亿~287亿立方米,同比增长0.9%~3.3%。

化工用气方面,在2023年较为宽松的供需格局之下,化工企业的开工率较往年有明显回升,供暖季期间化工企业停产限产调峰的情况将有所好转,延续较快增长势头。预计化工用气需求规模在143亿立方米左右,同比增长约5.5%。

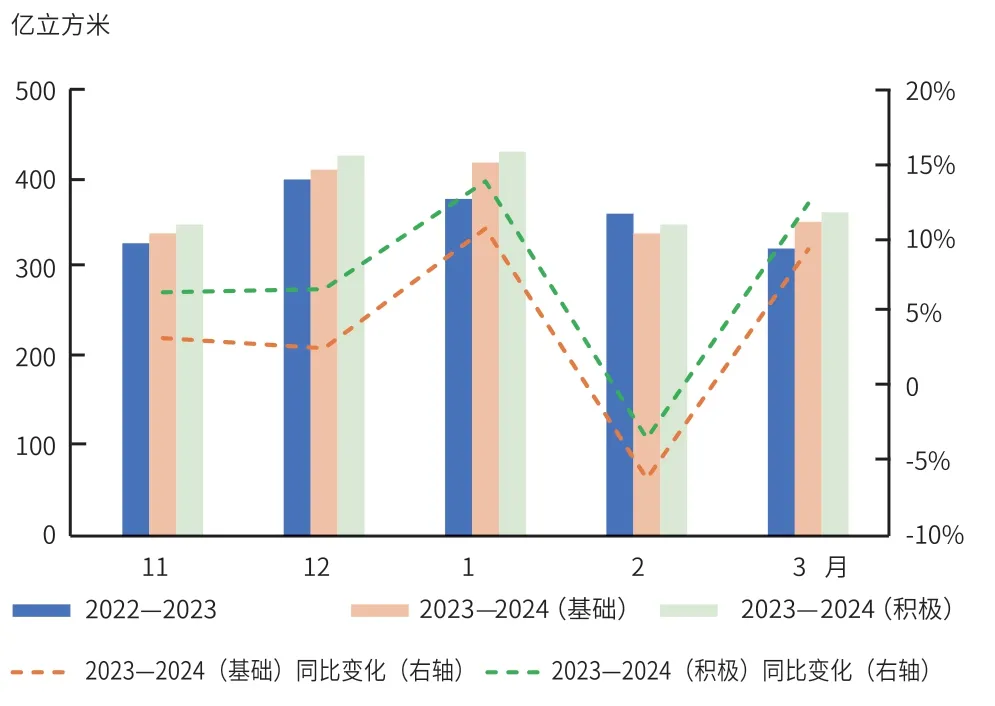

3.3 2023—2024年供暖季用气高月可能出现在1月,日峰值需求有望增长

在两种需求情景下,2023—2024年供暖季高月均出现在1月(见图8),较2022—2023年供暖季推迟一个月,主要原因在于两次供暖季间节日因素的差异。2024年春节(2月10日)较2023年春节(1月22日)推迟20天,春节假期对天然气消费的主要影响时段(小年至正月十五)集中在2月。因此,1月在气温触底和节日前赶工双重因素影响下将成为本供暖季需求规模和同比增速的双重高月,而2月受春节影响,预计难以再现2022年和2023年的高速增长情景,月度需求量较2023年将出现一定幅度下滑。

图8 2023—2024年供暖季分月天然气需求规模预测

综合考虑经济复苏预期和气温偏高0.8℃~1.0℃的情景假设,预计2023—2024年供暖季日峰值高度为13.8亿~14.8亿立方米/日,较2022—2023年供暖季峰值(13.2亿立方米/日)明显上涨。 根据往年寒潮规律,日需求峰值预计将出现在2023年12月下旬至2024年1月上旬。

3.4 供需格局总体宽松,LNG现货需求有限

在国内增储上产、俄气按计划增供、新LNG长协履约和国际现货价格走低等因素综合推动下,2023—2024年供暖季国内天然气供应将继续保持总体宽松态势。

参考往年增速,预计国产气供应量为1052亿立方米。进口管道气方面,中俄东线将继续按合同增供,中亚管道近年来冬季频繁短供,但2023年土库曼斯坦总统两度来华访问,预计2023年冬供应情况将有所好转,中亚、中俄和中缅三大陆上进口通道合计进口量278亿立方米。进口LNG方面,在上一供暖季基础上考虑新增长约,预计进口规模增加至418亿立方米。储气方面, 中国2022年底已建成各类储气库(群)24座[12],形成工作气量192亿立方米,预计在进入供暖季前将完成注气工作;同时,沿海LNG接收站储罐合计罐容1368万立方米,折合储气能力85.5亿立方米,也将以高库存迎接供暖季的到来。

上述气源中,仅计算国产气、进口管道气、进口LNG和储气库库存,并扣除出口港澳部分后,预计总供应规模达到1923亿立方米,超过基准情景需求52亿立方米;如果再加上LNG罐容库存、上一供暖季储气库剩余库存,以及国际气价走低后LNG现货采购规模的增长,也可以满足积极情景下1929亿立方米的需求。因此,在当前国际气价预期和不出现计划外极端天气影响的前提下,2023—2024年供暖季国内供需保持总体宽松态势。

4 2023—2024年供暖季保供工作建议

今冬明春相对宽松的国内外供需格局,一定程度上减轻了天然气供应企业资源筹措的成本和压力,但并不意味着可以高枕无忧。天然气的民生属性和保供季的敏感性决定了企业在这一时期仍然要全力以赴。为做好2023—2024年供暖季的保供工作,提出如下几方面建议。

4.1 高度关注超预期因素变化,做好双向调节准备

与往年相比,2023—2024年供暖季的特点在于经济和气候这两大影响因素都存在较为明显的不确定性,市场走势同时具备向上和向下两个方向变化的可能。如经济强势复苏,叠加2024年春节假期靠后和气价走低因素,可能会推动用气规模和日峰值高度较大幅度增长;如果经济复苏滞后,加之厄尔尼诺现象强于预期,则可能导致用气需求明显偏离预期。除全局性因素外,寒潮、海冰、冻雨等恶劣天气也会对局部地区的短时供需带来显著扰动。因此,天然气供应企业一是需要高度关注PMI指数等宏观经济指标走势、气象部门定期发布的气候公报预报,以及重点地区的产业活跃程度和极端天气现象,及时预判市场形势变化,尽量减小对天然气供应的影响。二是需要提前编制应对预案,由于市场存在双向变化的可能,企业需要同时考虑供不应求的压减方案和供过于求的调峰用户启动方案,并根据市场变化适时启动预案。三是设施预留双向调节能力,在完成国家要求的储气目标的前提下,可以考虑设施特别是LNG储罐预留一定储气能力,避免下游市场不及预期带来的“憋压”“憋罐”现象和LNG船舶滞期损失。2023年年底前,国内多个LNG接收站项目投产,在确有需求时可以考虑租用这部分新投产储罐用于临时储存。

4.2 着力提升应急调节能力建设和管理水平

在2023年7月11日中央全面深化改革委员会审议通过的《关于进一步深化石油天然气市场体系改革提升国家油气安全保障能力的实施意见》中,明确提出“深化油气储运体制改革,发挥好储备的应急和调节能力”的要求。中国近年来储气调峰能力快速增长,但多数设施仍按照“注气期平稳注入、采气期平稳采出”设计注采能力,最大日注采能力难以满足突发应急注采需求[13-17];同时由于储气设施和外输管道由不同主体投资建设,建成时间存在差异,也出现其他环节的瓶颈制约设施注采能力发挥的现象。从近几年运行情况来看,极端气候现象频繁出现,而可再生能源的快速发展又进一步催生了气电顶峰应急运行需求。储气库、LNG接收站等储气设施能否在关键的几天或一两周时间内连续高负荷运行,在很大程度上决定了全年保供任务能否圆满完成。因此,有必要联合油气、管网、气象和电力等多个部门,科学预测未来中国储气和应急调节需求,系统梳理储气设施建设潜力和可能存在的外输瓶颈点,从国家层面统筹规划,确保天然气“进得去、出得来”。

4.3 “第二梯队”规模和影响力持续扩大,应承担相应的储气调峰责任

中国当前储气调峰责任的划分是三大石油公司和国家油气管网集团承担合同量10%的储气能力,城市燃气企业承担5%,地方政府承担3天。在全国资源均由三大石油公司和国家油气管网集团组织供应的前提下,三个环节储气责任合计达到16%左右,基本满足季节调峰需求。但随着油气领域市场化改革的推进,以城市燃气企业为代表的三大石油公司以外的进口主体(“第二梯队”企业)开始直接进口天然气供应国内,规模持续攀升。据对中国LNG进口和长约签约情况的统计,2023年“第二梯队”企业已履约的LNG长约为1288万吨,占全国已履约长约的19%;预计2025年为1795万吨,占比为23%;2030年为2747万吨,占比达到27%[9]。由于这部分资源不在三大石油公司和国家油气管网集团的统计范畴之内,即使各环节都足额履行调峰责任,这部分资源也仅有城市燃气和地方政府承担其6%的储气责任,距离16%的调峰需求还有相当大的差距。因此,对于由“第二梯队”企业组织进口的国外天然气资源,相关企业和地方政府除按照已有要求完成6%的储气目标外,进口企业也需要承担作为供应者10%的储气调峰责任。

猜你喜欢

化学教学(2022年4期)2022-05-07

今日农业(2021年8期)2021-11-28

煤气与热力(2021年7期)2021-08-23

煤气与热力(2021年2期)2021-03-19

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年7期)2018-09-21

能源(2018年6期)2018-08-01

能源(2018年8期)2018-01-15

汽车零部件(2017年2期)2017-04-07