前瞻性指引引入中国货币政策工具体系的模拟分析

——基于有限理性预期视角

2023-11-30 06:21张馨月

统计与决策 2023年21期

莫 敏,张馨月

(1.广西民族大学 东盟学院,南宁 530006;2.广西大学 财政金融研究中心,南宁 530004)

0 引言

前瞻性指引作为中央银行沟通和管理市场预期的前沿手段,其重要性日益凸显。作为零利率限制下的货币政策预期管理工具之一,前瞻性指引旨在提升市场信心并保障经济稳定发展,是全球主要发达经济体应对传统常规货币政策实施无效的重要工具,也是当前加快构建新发展格局背景下中国货币政策调控创新与完善的有效补充。新发展格局以推进中国式现代化高质量发展为目标,稳健的货币政策则是实现中国经济高质量发展的重要基础。因此,要保障中国经济高质量发展的可持续性,就必须重视货币政策预期管理,加强对市场稳定的预期引导,通过中国人民银行前瞻性指引提升货币政策的有效性。

关于中央银行实施前瞻性指引的研究,现有的文献主要集中在两个方面:一是前瞻性指引的实施条件与传导渠道,前瞻性指引受到中央银行的可信度、透明度、预测能力等影响,并通过利率、通货膨胀预期等渠道提升宏观经济效应及福利水平[1,2];二是前瞻性指引的有效性,国外学者研究发现前瞻性指引有利于提升金融市场与货币政策的有效性[3,4],国内学者李拉亚(1994)[5]较早提出预期管理,在此基础上,郭豫媚等(2016)[6]进一步提出中国货币政策规则正处于“量价转型”时期,必须加强货币政策预期的指引调控力度。此外,国内学者发现前瞻性指引受到中央银行可信度的影响并对货币政策调控产生显著效果[7]。在提升货币政策调控宏观经济与微观企业投资的有效性上,隋建利和刘碧莹(2020)[8]、隋建利和张龙(2021)[9]均发现前瞻性指引提升了货币政策宏观调控的有效性,何运信等(2021)[10]创新性地量化了前瞻性指引并发现货币政策前瞻性指引显著提升了微观企业的投资水平,与上述研究结论一致。

面对复杂经济形势与多重不确定性因素的叠加冲击,货币政策前瞻性指引的引入是否有助于提升中国货币政策宏观调控的有效性,提振新发展格局下的中国市场信心,助推中国经济高质量发展?为回答上述问题,本文在梳理中国人民银行实施前瞻性指引的预期引导实践基础上,结合价格型与数量型两种不同货币政策规则的设定,通过DSGE模拟不同提前期、不同有限理性预期占比下中国人民银行实施前瞻性指引作为货币政策预期管理工具的作用效果,为新发展格局下中国人民银行开展前瞻性指引等货币政策预期管理工具实践,服务中国式现代化高质量发展提供可操作性的理论参考。

1 有限理性预期下的DSGE模型构建

中国人民银行实施前瞻性指引旨在对当前中国宏观经济发展进行引导展望,使得公众能够快速了解中国人民银行的政策方向,给予市场稳定的政策预期。一方面,实施前瞻性指引作为中国人民银行沟通的一种方式,主要通过新闻发布会、公开讲话、媒体采访以及发布《中国货币政策执行报告》《中国人民银行年报》《中国金融稳定报告》等与外界进行沟通。另一方面,《中国货币政策执行报告》里面有关“货币政策趋势”中的“中国宏观经济展望”和“下一阶段政策思路”两部分内容则定性描述了中国未来宏观经济趋势。因此,由中国人民银行实施前瞻性指引的特征事实可知,前瞻性指引的目的主要是引导公众形成稳定的预期,并与宏观经济目标相一致。

本文借鉴耿亚莹等(2019)[11]、高洁超等(2019)[12]的研究,构建家庭、厂商、中央银行三部门DSGE 模型,并结合有限理性预期理论,将有限理性预期纳入模型。

1.1 家庭部门

假定存在连续且测度为1的家庭,即j∈(0,1) 。在劳动力市场上,家庭部门扮演劳动力供给者角色,且具有垄断特征。家庭的目标是最大化其一生的期望效用:

1.2 厂商部门

家庭j的最终消费品由中间品组成,中间品由商品i组成,并由连续的垄断竞争企业产生。因此,最终产品的生产为:

此外,单个厂商的生产函数为:

根据边际成本可以得到个人利润为:

假定遵循Calvo的价格黏性,每一时期仅对1-ω部分进行价格的重新调整。此外,假定每一家庭j仅管理一个厂商(即仅对一个厂商进行价格决策),但管理所有厂商的家庭在所有厂商中拥有平等的所有权份额,从而消除了随机价格调整的收入影响。由于每一厂商生产单个商品并由单个家庭j管理,故可以在一般性的情况下使用单个函数来表示生产的商品和主观期望。因此,当一家厂商j在t期价格调整时并在t+1期价格调整之前对当期的利润最大化为:

在价格黏性的情况下,在每个时期中,只有1-ω的厂商会调整价格,而其余ω的厂商不会进行调整。假定在每个时期内允许厂商调整价格在各个厂商之间独立选择,因此根据总价格的定义可以得到如下公式:

1.3 中央银行

本文借鉴王曦等(2016)[13]构建的前瞻型Taylor 规则,同时参考Gomes等(2017)[14]的研究,在货币政策规则中引入预期冲击,并将其作为货币政策前瞻性指引:

1.4 市场出清与对数线性化

1.4.1 总需求:新凯恩斯IS曲线

对于家庭部门而言,联立式(3)、式(4)可以得到消费函数为:

1.4.2 总供给:新凯恩斯菲利普斯曲线

在市场出清下得出边际成本与生产率之间的关系,进一步将式(4)、式(6)和式(7)对数线性化得到:

联立式(13)、式(18)得到:

综上,式(17)、式(19)分别为新凯恩斯IS 曲线和新凯恩斯菲利普斯曲线。

在有限理性预期的影响下,为切实符合中国经济现实情况,进一步借鉴耿亚莹等(2019)[11]、高洁超等(2019)[12]的研究,对理性预期与适应性理性预期采用加权平均法构建中国有限预期,可以得到:

其中,n为t期理性预期的占比,1-n为t期适应性理性预期的占比。因此,如果中国人民银行通过前瞻性指引发布公告并表示持续一个较长期的高通胀或者高利率,那么就会进一步提升公众对通胀或者利率的预期,预期的变化改变总需求水平,进而影响宏观经济产出水平、消费等变量。

2 参数估计与结果分析

2.1 数据的选择与处理

首先,为对比新发展格局下复杂经济形势与多重不确定性因素的影响,本文所有指标的时间范围分为两个时间段,第一阶段为2005年第一季度至2019年第四季度,第二阶段为2020 年1 月至2022 年9 月。选取的宏观经济变量包括名义GDP、CPI、固定投资完成额、7 天银行间同业拆借利率、货币供应量M2、经济学家信心指数、宏观经济预期指数以及未来物价预期指数。

其次,依据中国宏观经济数据的基本特征,进一步对模型进行参数的拟合和估计。一部分是本文模型中内生变量的参数,如表1 中的贴现率、相关弹性等均可以通过传统的拟合校准来获取[12,15],另一部分是本文模型中对内生变量之间的动态关系描述的参数,如货币政策相关系数以及标准差等参数,采用贝叶斯估计来获取,参数估计结果如表2所示。

表1 部分参数校准

表2 第一阶段贝叶斯参数估计

最后,对于前瞻性指引的期限选择,借鉴王曦等(2016)[13]、庄子罐等(2018)[15]的设定基础,本文设定为1年(4 期)。同时根据边际密度最大化原则对模型的最优期限进行选择。本文选择4 期的冲击作为前瞻性指引的提前期。

2.2 结果分析

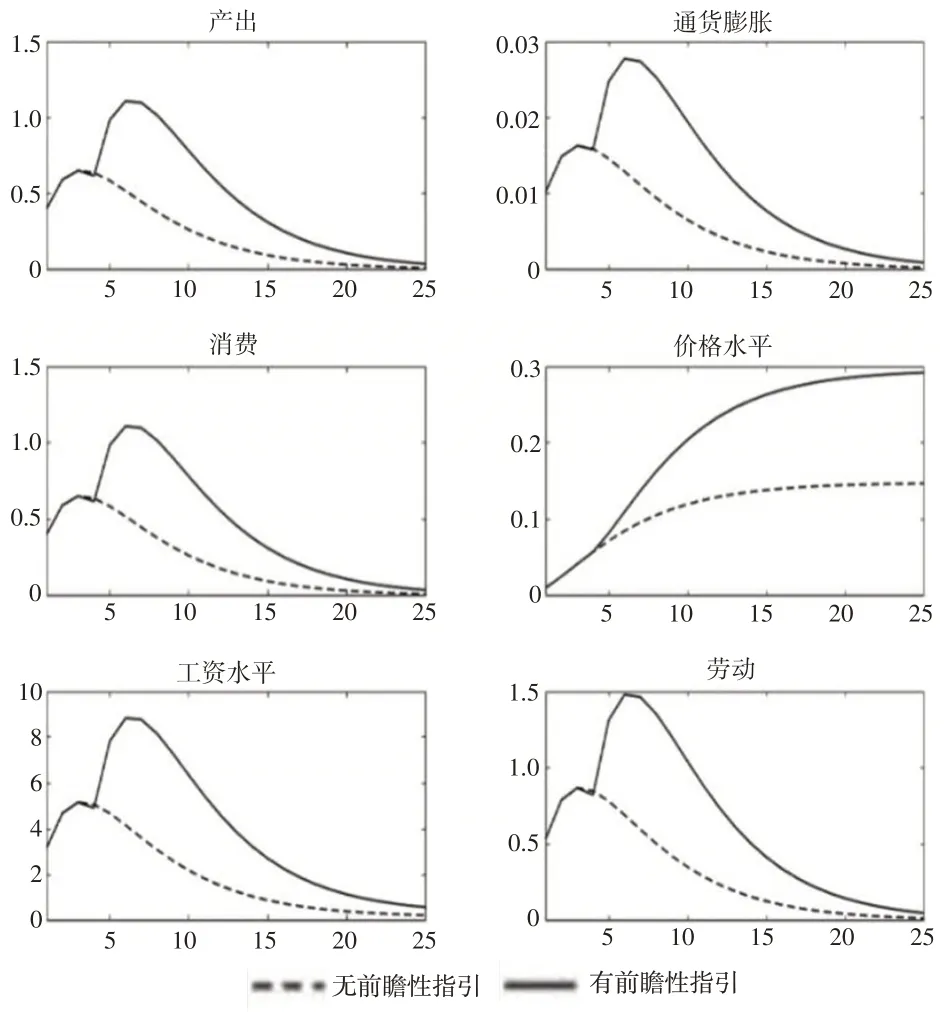

2.2.1 中国人民银行实施前瞻性指引前后的模拟分析

基于上文最优期限的选择,假定中国人民银行实施前瞻性指引,即降低利率或增加货币供给量。在有限理性预期下,图1、图2 在冲击途径上多为“驼峰”型,即呈现先上升后下降的“倒U”型特征;从冲击的效果来看,在峰值水平上数量型货币政策前瞻性指引最高提升约0.1,价格型货币政策前瞻性指引最高提升约0.7。由于前瞻性指引能够引导市场预期,使得中国人民银行通过公开发表言论、新闻与报告等,提升公众对中国人民银行的信任度,形成与中国人民银行一致的目标。具体表现在产出、消费、价格水平等宏观经济变量的增加,即中国人民银行实施前瞻性指引产生效果。此外,与价格型货币政策冲击效果对比,数量型货币政策的货币供给量冲击对各变量的冲击效果相对持久,表明中国目前仍以数量型货币政策调控为主,与现实情况相符合。

图1 有限理性预期下数量型货币政策前瞻性指引模拟效果

图2 有限理性预期下价格型货币政策前瞻性指引模拟效果

2.2.2 不同提前期下的中国人民银行实施前瞻性指引前后的模拟分析

根据图3、图4 可知,在不同提前期下,中国人民银行实施前瞻性指引对宏观经济产生冲击效果不一。通过对比提前1、2、3、4 期,各期走势基本一致,依旧呈现先上升后下降的“驼峰”型,在提前4期的冲击力度较大,提前1期的冲击效果从0开始逐步上升,即冲击强度增加且更趋于平滑,这可能是由于前瞻性指引越早,越能够提前引导公众形成良好预期,实现中国人民银行的指引目标。此外,消费、通货膨胀、价格水平等在提前1、2 期的脉冲响应波动幅度部分弱于无前瞻性指引效果,可能是由于短期外部不确定等因素使得货币政策调控较为频繁变动,容易引起预期误导偏差。结合中国现实情形,一直以来中国人民银行各季度发布相关公告,通过简单的前瞻性指引来引导公众预期水平,但中国货币政策透明度仍有提升空间,中国人民银行的信息披露尚未健全。因此,在最优提前期的冲击选择上,可以依据冲击效果、恢复稳态周期长短以及冲击平滑程度等进行综合选择。

图3 不同提前期下的数量型货币政策前瞻性指引模拟效果

图4 不同提前期下的价格型货币政策前瞻性指引模拟效果

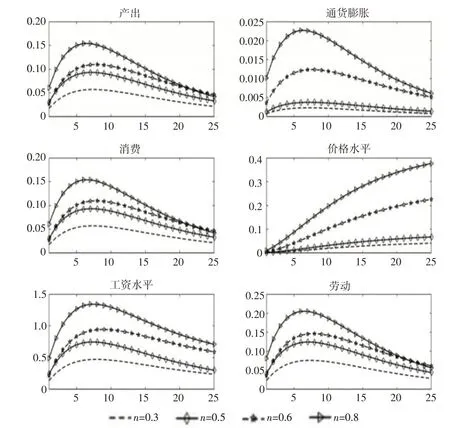

2.2.3 不同有限理性预期下的中国人民银行实施前瞻性指引前后的模拟分析

根据图5、图6可知,当理性预期占比为0.8时,前瞻性指引下的冲击效应更加明显。结合中国现实发展情况来看,经济个体的差异累计形成预期偏差,公众学习能力的差异使得公众主要以有限理性预期为主。这种有限理性预期的形成导致公众难以具备稳定的预期,不稳定的预期形式可能成为宏观经济波动的因素之一。而理性预期的增加能够引导公众形成一致的观点目标。因此,中国人民银行如果能够利用其公信力,增加前瞻性指引力度,降低公众的学习成本,解决公众与央行之间的“信息不对称”,主动引导理性预期的增加,那么当公众能够接受中国人民银行的预期引导时,可形成事半功倍之效。

图5 不同有限理性预期下的数量型货币政策前瞻性指引模拟效果

图6 不同有限理性预期下的价格型货币政策前瞻性指引模拟效果

2.3 进一步分析

新冠肺炎疫情的暴发使得中国经济发展短期“停滞”,2020年年初为推动经济社会复工、复产,中国人民银行实施降准、降息等政策,旨在保障经济稳定。为进一步模拟新冠疫情期间货币政策前瞻性指引效果,本文选择2020年1 月到2022 年9 月的月度数据对货币政策相关系数再次进行贝叶斯估计。根据表2与表3可知,理性预期占比的系数略有所增加,这在一定程度上与现实情形相符,新冠肺炎疫情的冲击使得公众收入水平下降,公众会因为“边际消费倾向递减规律”降低消费水平,同时增加预防性储蓄,从而提升理性预期的占比。此外,新冠肺炎疫情期间的货币政策相关系数均呈现一定上升趋势,这可能是由疫情常态化等形成的外部不确定性导致的,使得有限理性预期下的经济主体需要不断通过学习搜集信息后进行更新,以应对复杂形势下经济下行压力带来的宏观经济波动。

表3 第二阶段贝叶斯参数估计

结果表明,数量型与价格型货币政策对宏观经济变量的冲击影响均弱于其他时间。结合现实情形,这可能是由于新冠肺炎疫情的暴发,短期内经济发展按下“暂停键”,降低了市场信心,企业的短期停滞抑制了实体经济的发展。当中国人民银行发现经济开始下行时,假定中国人民银行在提前4 期宣布利率保持在较低水平或增加货币供给,受疫情等影响在实施前瞻性指引政策期初并不显著,在4 期之后显著提升了总量水平,表明中国人民银行实施前瞻性指引政策能够积极引导预期,保障宏观经济稳定发展。

3 结论与建议

为提升货币政策宏观调控的有效性,引入前瞻性指引成为货币政策工具的重要考量。本文梳理了中国货币政策前瞻性指引的预期引导实践,将有限理性预期纳入DSGE框架中,进一步结合价格型、数量型两种不同货币政策规则的设定,模拟了不同提前期以及不同有限理性预期占比下的前瞻性指引效果。此外,创新性地模拟新冠肺炎疫情冲击下中国人民银行实施前瞻性指引的效果。本文得出以下结论:第一,增加前瞻性指引有利于货币政策实现事先调控。因此,中国人民银行应基于价格型、数量型不同的规则制定好前瞻性指引的预期空间。第二,不同提前期下的前瞻性指引效果存在差异,大多数在提前期越长效果越好。此外,不同预期占比下的前瞻性指引效果不同,理性预期占比越高,经济主体与中国人民银行前瞻性指引的目标越接近,前瞻性指引模拟效果越好。第三,针对新冠肺炎疫情这一特殊时期,通过模拟发现数量型与价格型货币政策对宏观经济变量的冲击影响均弱于其他时间,表现在实施前瞻性指引政策初期并不显著,4期之后显著,即前瞻性指引能够提升宏观经济的有效性。

结合上述结论,本文提出以下建议:第一,积极实施前瞻性指引,保障货币政策实现预期引导作用。要注意好前瞻性货币政策实施的及时性、有效性、合理性,减少由货币政策滞后导致的宏观效应不足,结合不同货币政策规则制定好前瞻性指引的预期引导框架。第二,预留前瞻性指引的提前期,提升理性预期占比。新发展格局下,中国人民银行前瞻性指引要根据形势变化不断进行预调、微调,要明确预留好实施前瞻性指引的提前期,积极完善货币政策预期引导的调控框架,加强沟通引导,助力形成理性预期,提升前瞻性指引的效果。第三,创新前瞻性指引工具,妥善应对不确定性冲击。要创新发展中国人民银行前瞻性指引的工具。在当今发达的网络媒体传导渠道下,可创新性地利用大数据,通过主流媒体的宣传提高货币政策前瞻性指引的传导效率,增加对公众的预期引导,通过前瞻性指引来稳定市场信心,切实保障宏观经济稳定发展。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

法律方法(2021年3期)2021-03-16

河北金融年鉴(2020年0期)2021-01-21

中华养生保健(2020年8期)2021-01-14

当代经济科学(2017年4期)2017-09-25

智富时代(2017年2期)2017-04-20

智富时代(2017年2期)2017-04-20

中华胃食管反流病电子杂志(2016年2期)2016-10-10

——以安徽科技学院植物科学学院为例

河北北方学院学报(社会科学版)(2014年5期)2014-04-06

河北金融年鉴(2014年0期)2014-02-27