文化产业上市公司数字化转型对技术创新的影响研究

2024-04-30 15:11王家庭,李云豪

同济大学学报(社会科学) 2024年1期

王家庭,李云豪

摘要:数字经济是新时代文化传承和文化产业转型发展的重要抓手,党的二十大报告提出要实施国家文化数字化战略。通过选择2011—2021年250个A股上市文化公司的面板数据,对企业、行业、年份固定效应实证分析,并利用中介效应和调节效应验证了传导机制和调节机制,可以发现:文化企业的数字化转型对企业技术创新有促进作用;从地区上看,企业数字化转型程度对技术创新的影响在东、中、西部表现更为有效,而文化企业更多集聚在北京、广东等数字经济发达地区,且回归系数更大;从行业上看,我国近年来行业数字化程度不断提高,各行业均表现出较强的创新效应,其中文化相关领域及服务行业最强,创意设计和内容创作行业由于其行业特性系数较小;数字化转型可以通过增加企业研发投入,引发市场关注度来提升技术创新能力,也可以通过内部控制的优化和外部经济环境的改善来影响企业技术创新能力的提高。

关键词:企业数字化转型; 研发投入; 技术创新; 市场关注度

中图分类号:G124 文献标识码:A 文章编号:1009-3060(2024)01-0059-15

一、 引言

2021年6月,《“十四五”文化发展规划》提出,实施出版融合发展、电影制作提升、印刷智能制造、大视听产业链建设等工程项目,引导和鼓励文化企业运用大数据、5G、云计算、人工智能、区块链、超高清等新技术,改造提升产业链,促进内容生产和传播手段现代化,重塑文化发展模式。随着政策的落地见效,我国数字经济发展成果卓著,新技术企业在政策扶持下主动转型,传统企业在数据要素商业环境下被动转型。2022年,我国数字经济规模达到50.2万亿元,同比名义增长10.3%,已连续11年显著高于同期GDP名义增速,数字经济占GDP比重达到41.5%,相当于第二产业占国民经济的比重。虽然我国数字产业化规模与产业数字化规模不断壮大,但我国仍处于数据流通交易市场发展的探索期,未来市场规模空间广阔,发展潜力巨大,尤其是对于文化产业来说,数字技术会从文化传播、创意生成、文化空间等角度对消费者和生产者产生影响①,有助于培育新业态模式。文化和旅游部在《推动数字文化产业高質量发展的意见》中提出,目标是到2025年,在文化产业中培育20家经济、社会效益较强,创新水平较高的文化企业,其中重点关注中小微企业,并围绕微观企业建设5个数字化转型程度高、“文化内涵+科技”示范性强的产业集群,同时建设200个数字文化产业项目。企业是经济高质量发展和产业优化转型的微观主体,文化产业的数字化发展要依托相关文化企业的数字化转型,根据2018年国家统计局文化产业分类标准,文化产业分为文化核心领域和文化相关领域,其下又细分为新闻信息服务、内容创作生产等类别,所以文化企业数字化转型既包括传统出版、影视、图书馆、文化艺术企业的数字化,也包括文化的数字化传播和以数字技术为基础的文化创意创作,例如网络游戏开发等。曾京艳、曾国华利用实证印证了企业的数字化转型对企业技术创新的影响,并通过中介效应检验了融资约束和政府补助的影响机制。①数字化转型客观要求企业进行技术变革,而技术变革又推动了企业的创新和转型②。当前企业数字化转型的相关研究主要集中在制造业方面,对文化产业的研究以中观产业为主,由于城市数据难以全面收集整理,文化产业的宏观研究大多集中在省级层面,而以微观企业为研究对象可以更好地探明文化产业的发展规律,也可以清晰地看到企业在地理范围内的集聚和分布,为企业转型和产业发展探索道路。

宏观政策层面,关学增提出以演艺行业为例,在行业发展初期,减免税收、鼓励性资金的政府扶持可以有效地缓解企业融资困难等问题,这将为企业技术改进提供资本基础,可通过数据追踪定制产品,有序发展线上演播业务,或者通过创建“戏剧元力场”发挥戏剧IP内容集群优势,打造以戏剧为内核的数字泛娱乐社交平台;③曾皓运用准自然实验方法验证了区域性政策促进了企业的数字化转型,并通过“财政支持效应”和“研发创新效应”机制产生影响,政策性支持显著提高了企业的技术创新强度。④

中观产业层面,曾丹、黄隽在31个省级数据的基础上研究发现,在省级产业层面数字化可以促进产业创新升级,同时在专利研发相关领域,提升作用愈发明显,在数字化转型的背景下,产业在地理范围的集聚对技术创新的正向作用明显减弱;⑤刘倩、王秀伟提出我国文化产业面临着数字平台运营不规范、数字核心技术薄弱、数字文化消费差距扩大等现实问题,并指出产业数字化驱动发展有助于构建文化产业的技术创新生态系统;⑥罗仕鉴等从供给侧和需求侧角度论证了数字化转型有助于文化产业的高质量发展,文化数字消费模式的更新和发展有助于带动文化产业供给侧的创新转型升级,同时驱动文化装备制造业的智能化。⑦

微观企业层面,Barnir等认为,企业实施数字化转型战略有效提高了其内部组织协调效率,降低了管理成本,促进了企业创新活动的开展;⑧潘红波、高金辉以国内上市公司为基础,研究了数字化对于企业创新的机制路径,证明了通过有效缓解企业的代理问题、融资约束和提升企业的风险承担水平,来提高企业创新能力;⑨滕明明、申明浩则从数字化同群效应的视角进行分析,认为行业数字化水平的提高会加剧行业竞争,促进企业加速研发从而提高企业技术创新能力。⑩

基于此,本文试图在以下三个方面进行研究拓展:(1)从文化产业微观企业的角度,实证检验数字化转型对企业技术创新的影响;(2)根据文化产业行业分类、区域集聚差异进行异质性分析;(3)阐述内在机制,并通过实证检验机制的存在,从企业内部控制和经济环境改善两个方面进行调节机制检验。

二、 理论机制

数字化转型能够利用数字技术为企业的组织、文化和运营带来变革:一方面,数字化转型可以通过提升企业的专业化程度从而提高企业的技术创新能力①;另一方面,企业的数字化转型可以通过提高企业创新效率来为企业的技术创新提质增效,进而提高企业的有效创新产出②。除此之外,企业数字化转型可以有效地降低企业融资约束问题,提升企业的风险承担水平,进而促進企业技术创新。③对于文化产业公司而言,其转型路径和发展模式与制造业有异同之处,文化产业的数字化有助于推动文化产业的升维与价值增值,实现文化产业的良性持续发展,促进产业创新升级④,对于微观企业,数字化转型的赋能可以表现为企业技术设备创新、文化载体创新、文化生产创新、“文化价值内涵+大数据”等。

由此,本文提出假设1:文化企业的数字化转型能够提高企业技术创新水平。

一般来说,企业的数字化转型通过提高企业研发投入力度而影响文化企业技术创新水平,其影响机制可以归纳为两方面:一是提高企业主动创新的意愿,企业数字化转型改进了企业的管理、生产和运营的信息环境,使得其更加透明⑤,而透明的信息环境可以使得股东了解员工和管理层的努力程度⑥,尤其对于文化企业来说,其数字化转型变现所需的时间跨度较长,创新活动需要股东对于投资失败有一定的包容度和风险承担能力,需要持续的投入和足够的耐心,而信息环境的改善有利于提高企业技术创新的意愿⑦;二是扩大了企业的投资空间,信贷融资是企业技术创新的一个重要前提,企业数字化转型往往能在行业竞争中脱颖而出,从而获得更多的政府补贴和税收优势⑧,进而专注于企业研发等创新活动。

由此,本文提出假设2:文化企业的数字化转型通过激活研发投入活动影响创新水平。

文化企业数字化转型有助于提高产出效率,提高文化产品和数字化传媒装备的市场占有率,摆脱市场同质化难题,强化自身品牌的独特性。因此,研究机构作为连接企业到市场的中介性媒介,对其品牌的塑造和市场价值的提升十分重要,金融分析机构的目的是引导投资,会及时、优先关注到当前估值合理及未来业绩表现较好的企业,而进行数字化转型的文化企业往往会引发市场关注⑨,进一步增强行业竞争力。文化企业的核心竞争力在于软实力和文化流量传播,这一点对传媒类、游戏类的文化行业尤为重要。通过机构宣传一方面可以提高和科技企业的相关合作,同时更轻易地获得当地政府补贴;另一方面可以拓宽销售渠道,进而提升业绩。随着文化企业在行业中知名度和收入不断提高,企业对创新的投入①和ESG(环境、社会和公司治理)的重视程度也会不断提升。

由此,本文提出假设3:文化企业的数字化转型能够提高企业的市场关注度,进而影响企业技术创新水平。

公司内部经营模式、运行效率是企业发展的重要内容,国企三年改革行动提出要推进公司治理体系和治理能力现代化,而内部运营、决策等治理机制涉及股东大会、董事会等内部治理主体之间的权力制衡和权责配置②,文化产业的数字化过程相对于制造业来说投入周期更长,对高级要素和专门要素的需求度更高,所以需要更加市场化和更加民主的决策,从企业内部来看(见图1),一般股权越集中,对企业技术创新的抑制作用越明显。③

由此,本文提出假设4:内部控制对文化企业数字化转型与技术创新起到调节作用。

税收激励可以显著提高企业的研发投入强度和创新水平④, 较高的税额可能会激励企业通过技术创新降低成本,获取政府补贴和财税补贴。数字内容消费不断拓展有利于加速企业的数字化转型⑤ ,对于文化产业来说,市场需求的改变将迫使企业进行转型,同时文化企业需要品牌知名度和IP效应,所在区域消费能力越强,对文化的传播力就越强。另外,城市数字基础设施可以提高城市公共信息化水平,促进消费扩容提质,增强创业活跃度,间接拉动企业技术创新水平的提升⑥。

由此,本文提出假设5:文化企业的外部经济环境对数字化转型与技术创新起到调节作用。

三、 研究设计

(一)数据来源

本文选取了2011—2021年数字文化产品及相关服务收入占比20%以上的250家上市公司年度数据作为研究样本,选取标准参照国家统计局新修订的《文化及相关产业分类(2018)》,其中文化核心领域分为新闻信息服务、内容创作生产等六大行业,为保证样本量的充足,将文化出版、传播等业态模式相似的行业进行合并,最终得到四大行业,在此基础上根据申银万国三级行业分类进行企业筛选。另外,对于ST和*ST标识的企业进行筛选并剔除,同时去除存在至少连续3年缺失数据的企业,得到的最后样本数量为2 268个。其中,数字化转型程度的基础数据选自国泰安数据库(CSMAR),被解释变量中关于专利的数据取自国家知识产权局《中国专利全文数据库》,控制变量中上市文化企业的财务数据截取自Wind公司财务比率数据库,并以同花顺iFinD作为对照和补充。

(二)变量选择

1. 被解释变量:企业技术创新(patent)

根据相关研究,专利数据一般分为当年申请专利的数量和获得的授权专利数量,根据《专利法实施细则》的分类,企业专利分为:发明专利、实用新型专利和外观设计专利。发明专利是对产品或者方法提出的改进性技术方案,后两者强调产品外观,如图案设计等创意创新行为,涉及包装、设计等与文化产品相关的行业。我们主要以上市公司及其子公司当年申请的专利数量和当年授权的专利数量作为被解释变量,同时将申请的发明专利数量、非发明专利数量或改变三种专利权重的总数作为被解释变量进行稳健性检验。由于某些年度企业专利申请数量为0,我们将所有专利数量数据加1并取自然对数,得到衡量企业技术创新水平的被解释变量,来研究数字化转型对不同类型专利的影响。

2. 核心解释变量:数字化转型程度(digit)

本文核心变量为企业数字化转型程度,基础数据来源于国泰安(CSMAR)数据库,使用问卷调查法、python文本识别法、相关财务指标法等五种计算值,结合词频分析法加权成综合指标。吴非利用文本机器学习的方法通过“搜索—配对—加总”进行词频分析,来衡量企业数字化转型,①其中python文本识别的词频检索了代表企业数字化转型的关键词,以此来计算“人工智能”“大数据”“云”等在公司年报中出现的频率,高词频一般代表着企业的高度数字化转型。文化企业的数字化转型程度(digit)变量范围为[23.22,7469],具有一定的“右偏性”,故本文将其进行对数化处理。

3. 控制变量

为提高数据回归的准确性,排除其他公司财务数据的干扰,加入多种控制变量,分别为:(1)公司成立年限age。使用财务数据的会计年度与公司成立之日作差,然后进行对数化处理。(2)公司规模size。使用公司年度财务报告的总资产的对数。(3)公司杠杆水平lev。使用公司年度财务报告的总负债除以总资产。(4)总资产净利润率roa。使用公司年度财务报告的净利润除以总资产平均余额。(5)经营性现金流占比cash。使用公司年度财务报告的现金流量净额除以总资产。(6)托宾Q值tobinq。数据选自上市公司的年度财务报告,计算公式为:(流通股市值+非流通股股份数×每股净资产+负债账面值)/总资产。(7)公司固定资产占比fixed。使用公司年度财务报告的固定资产净额除以总资产。(8)股权性质soe。如果企业属性为国企则记为1,民企、外企等其他企业属性记为0。表1报告了主要变量的描述性统计特征。

(三)模型设定

构建基准回归模型,研究文化企业数字化转型对企业技术创新的影响:

Yijt=α0+ρdigitijt+βXijt+μi+υt+κj+εit

作为本文的被解释变量,Yijt为j行业i公司在t年的技术创新水平,本文使用patent1、patent2来衡量,digitijt为j行业i公司在t年的数字化转型程度;Xijt是控制变量,是一系列随时间变化的企业特征变量,用以控制企业经营变化对企业技术创新产生的影响,其中μi是企业个体固定效应。υt是年份固定效应,κj是行业固定效应,εijt表示随机误差项。

四、 实证模型和结果分析

(一)实证结果及分析

表2为基准回归结果,前两列基准回归的被解释变量为专利的申请总数,后两列的被解释变量为专利的授权总数,用来衡量企业的创新能力。第(1)列为简单回归的情形,系数显著为正,但并未加入控制变量和固定效应,我们可以看到,在第(2)列加入了控制变量,并控制了企业个体、行业及时间维度的变化。回归系数变小了,但符号和显著性并未发生变化,说明文化企业的数字化转型有利于企业进行技术创新。随后,使用企业专利的授权总数作为被解释变量再次进行回归,出现了相同的系数特征。这初步验证了本文的实证假设。

控制变量的回归结果表明,企业的规模、固定资产投资的提高有助于促进企业技术创新。上述结论与现有研究结果保持一致,这源于资产规模较大、固定资产占比越高的企业信贷受限的可能性越低,从而在资金链上打开企业对技术创新投资的空间。①

(二)内生性检验

上述回归结果表明了文化企业数字化转型程度与技术创新的关系,然而企业技术创新能力的提高也可能会带来规模效应,例如游戏行业可以围绕一种外观型专利打造多种支线产品,并通过技术投入来维护自身知识产权,反向提升数字化转型程度。本文采用将数字化转型程度滞后的处理方法来减弱互为因果的干扰,我们对数字化转型程度(digit)分别进行滞后一阶和滞后二阶检验回归结果的变化。如表3所示,对文化企业的数字化转型变量滞后一阶和滞后二阶,其回归系数的符号都未发生变化,并且都通过了统计显著性检验。

解决反向因果问题,仅仅对核心解释变量取滞后项并没有太强的说服力,借鉴毛捷等内生性检验的方法,使用滞后期的被解释变量作为工具变量②。使用工具变量回归后,文化企业数字化转型的回归系数均为正,且均通过了1%的统计显著性检验。在第一阶段分别进行外生性检验和弱工具变量检验:F值分别为4 068565和4 068.563,对应P值均为0,同时使用最大似然估计法(LIML)进行回归,结果与两阶段最小二乘法(2SLS)基本等价,所以通过了外生性检验以及弱工具变量检验。在过度识别的检验中,sargan值分别为0.600、0.423,对应P值分别为0439和0516,故接受原假设,接受工具变量是外生的假设,随后进行广义矩估计法(GMM)回归,其结果与2SLS基本一致,至此通过了过度识别检验。

工具变量的回归结果如表3所示。表3第(1)、(2)和(3)列的被解释变量分别为专利申请总数,后3列为专利授权总数,本文分别使用了两阶段最小二乘法(2SLS)、最大似然估计法(LIML)、广义矩估计法(GMM),结果显示數字化程度的回归系数均在5%的统计性水平上显著为正,说明上文关于文化企业数字化转型的基准模型结论具有稳健性,工具变量法保证了回归方程的单向传导。

(三)稳健性检验

本文的稳健性检验如下:

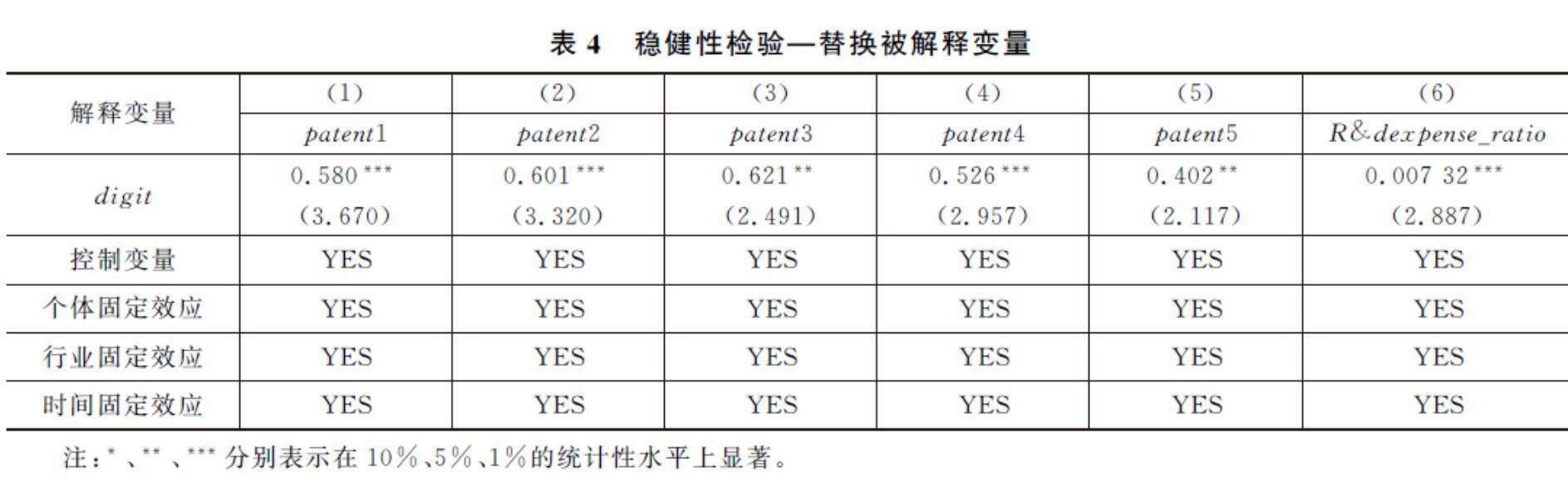

1. 替换被解释变量

上文的被解释变量选取的是公司和子公司当年申请专利的总数及授权专利总数,在其他关于企业技术创新的研究中,曾京艳、曾国华使用了发明专利申请总数等数据作为企业技术创新指标。①于是本文总共选取了包括研发投入在内的6个变量指标用来衡量文化企业的技术创新能力,回归结果如表4所示。前两列为原始回归的结果,第(3)列的被解释变量为发明专利、实用新型和外观设计专利的总申请量加上1的自然对数,同时3种专利的权重按照3∶2∶1进行取值;第(4)列的被解释变量为发明专利申请量加上1的自然对数;第(5)列的被解释变量为实用新型和外观设计专利的总申请量加上1的自然对数。此外,企业专利申请和授权数量主要从企业技术创新产出的视角衡量了企业技术创新水平,但难以观测企业对研发活动的资源投入力度,第(6)列的被解释变量为公司年度研发占总资产的比例,衡量公司研发投入强度。回归结果表明,数字化程度的回归系数均显著为正,说明本文基准模型的结论具有稳健性。

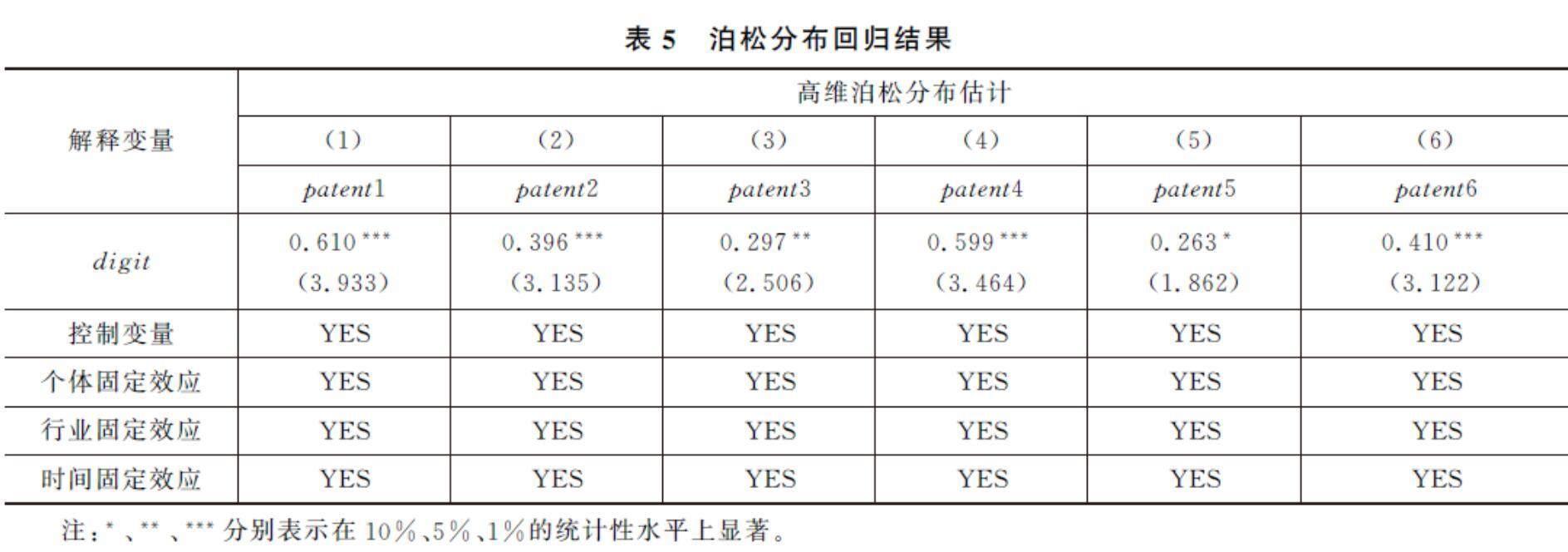

2. 采用伪泊松回归法

根据Jonathan B. Cohn等的最新研究成果,当被解释变量是计数变量时,使用加1取对数的方法的OLS估计结果可能有偏。②所以,我们使用计数模型的泊松回归来进行检验,同时加入相同的控制变量,以及个体、行业及时间三个维度的固定效应。表5显示了回归结果,企业的数字化转型系数均为正且较为显著,在不同的回归中展现出较强的稳健性,可以很好地验证假设1。

(四)异质性分析

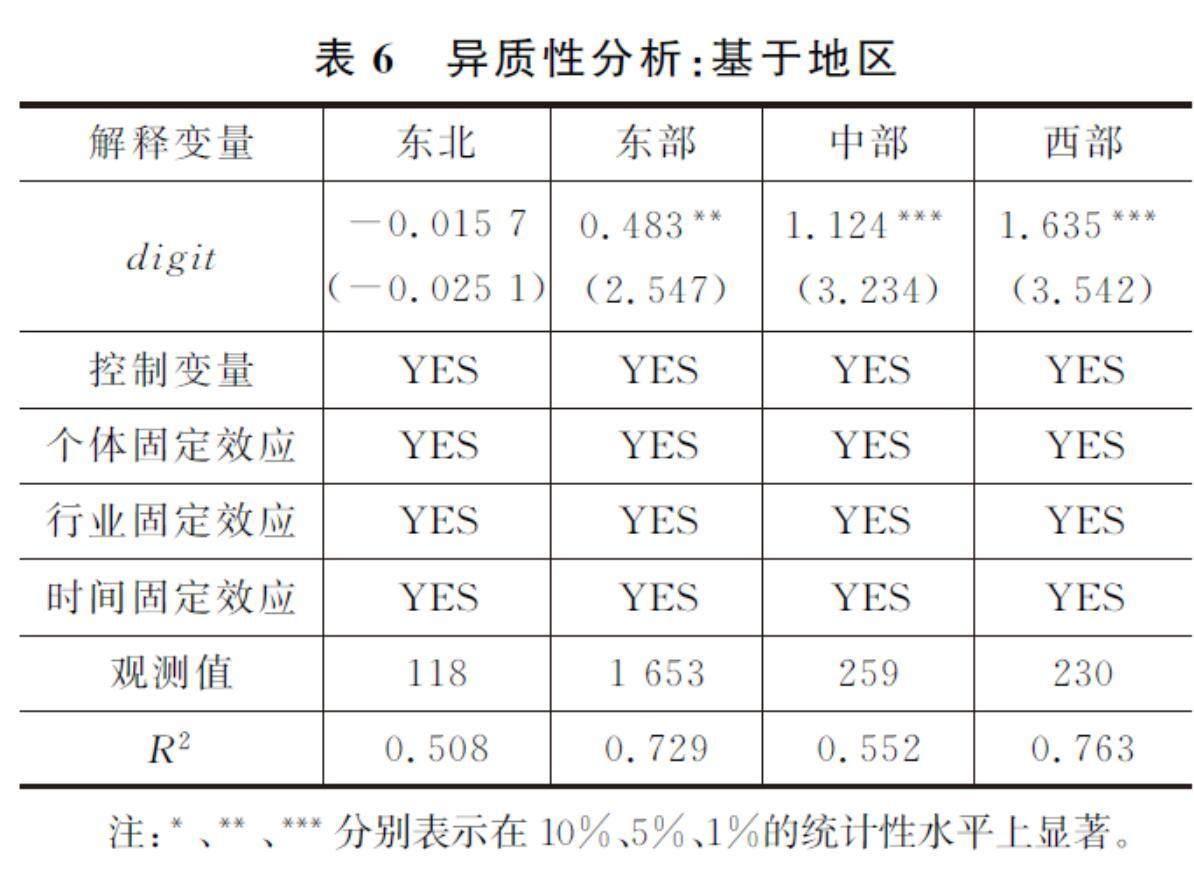

1. 区域分布方面

袁海、曹培慎早在省级层面对中国文化产业的集聚进行了空间分析,认为我国文化产业发展存在东高西低的态势。①孔晓瑞等量化评估了中国数字化发展情况,发现东部数字化水平最高,而中部、西部、东北部相对较低。②根据文化企业所处地区进行分类,将其分为东北部、中部、西部和东部四个区域。

回归结果如表6所示,文化企业数字化转型对技术创新的影响在西部、中部和东部地区较为显著,而且均通过了至少5%的统计显著性检验,但在东北地区的回归系数并不显著,一方面可能是因为东北地区经济发展及数字发展水平较低③,创新机制不完整,企业技术创新难度较大,创新意愿较低;另一方面与样本量过少有关。而在系数关系方面,西部最高,这可能与我国自2018年以来持续推进“东数西算”工程有关,显示了国家促进区域协调发展战略取得显著成就,西部地区借助数据中心、云计算、大数据一体化的新型算力网络体系飞速发展,创新水平飞速爬升。总体来看,在我国西部、中部和东部地区,文化企业数字化转型对技术创新的影响较为显著,而借助“东数西算”的政策支持,中部、西部地区企业数字化转型对于企业技术创新的边际效应较为陡峭,是当前加速转型的红利期,而东北部地区可以通过招商引资、强化数字经济建设等措施走出发展困境。

我们研究了基于地区的企业数字化转型差异。一般而言,企业业绩较好才会选择上市,而业绩较好的企业可能更多分布在东部沿海地区,文化企业更倾向于在广东省等沿海发达地区选址。所以,基于上市公司文化相关企业地区分布的特点,我们将地处广东省、北京市、浙江省、江苏省等东部数字化程度和经济发达地区作为子样本,而其他地区作为对照组,两个样本容量相当,分别为1 163、1 097,很好地避免了因为样本量过小而带来的估计偏误等问题。整体来看,各省市文化上市企业数量每年逐步增加,截至2021年,北京文化企业数量位居第一,广东省第二。这得益于北京设立文创实验区吸引了更多文化企业。同时,《文化科技蓝皮书:北京文化科技融合发展报告(2021—2022)》也显示,北京文化科技融合发展势头强劲,数字文娱龙头企业数量全国第一。回归结果如表7所示,东部集聚省份的回归系数为0.744,与专利授权数的0.740相似,并且均通过了1%的显著性检验,对比除东部地区外的其他省份,数字化转型的回归系数较低,说明数字化转型依赖于当地的数字化程度和经济发展水平。

2. 行业分布方面

文化产业的行业分类更加繁杂,依据不同的行业特征,文化企业的转型难度也不尽相同,例如:游戏行业一般需要借助云技术、大数据及精细化的运营开发高品质的游戏;出版行业需要通过载体和传播渠道的数字化实现流通量的提升和偏好锁定;景区等休闲企业则需要通过结合当地数字化基础设施,以“智慧旅游”“智慧文旅”等方式提升娱乐品质;文化装备生产企业则涉及广泛,传统文化制造诸如文具、演艺设备等行业面临着传统制造业转型的难题,更多集中在生产过程中的绿色数字化转型技术,而家用可穿戴、视听设备等消费终端需要通过文化产业与先进制造业相融合,突出技术创新和消费创新。因此,数字化转型对企业技术创新的促进效应可能存在行业间的异质性。

根据2018年统计局发布的《文化及相关产业分类》,可将文化产业划分为新闻信息服务、内容创作生产、文化传播渠道等九大行业,为保证样本量,将新闻出版与文化传播类的行业进行合并,原因在于其行业数字化转型的逻辑较为类似①;同理,将其他行业进行归类合并,最终得到新闻信息及文化传播、创意设计和内容创作、文化投资与休闲娱乐、文化相关领域及服务四大行业。表8回归结果显示,4个行业的数字化转型的回归系数均为正,说明按行业进行分类后结果依旧稳健。其中,文化相关领域及服务的系数最大,为0990,由于其包括家用可穿戴、视听等消费终端设备的销售和生产,技术性较强,更偏向于先进制造业的数字化转型,所以对企业技术创新的影响更大;而创意设计和内容创作系数最低,因为文化小说等行业的创新大多无法申请专利,而是以版权的形式存在,数字化转型更是对传播渠道和形式的改进,受此影响,其系数值最小。

五、 机制分析

根据Baron and Kemiy和温忠麟等提出的中介效应检验方法①②,以及杨兴全等在经济学中企业中介效应的应用③,本文使用中介效用探究文化企业数字化转型影响企业技术创新的路徑机制,同时在逐步回归之后,通过Sobel检验和Bootstrap检验中介效应的有效性。根据已有文献的研究,解释变量传导至中介变量再至被解释变量有一定时滞性④,可将数字化转型变量滞后一期,而企业技术创新变量前置一期,同时在一定程度上克服了内生性问题,而控制变量及中介变量使用当期数据。构建中介效应检验模型如下:

Yi(t+1)=α0+ρdigiti(t-1)+βXijt+μi+υt+κi+εit

Mediatorit=θ0+θ1digiti(t-1)+βXijt+μi+υt+κi+εit

Yi(t+1)=α0+ρ1Mediatorit+ρ2digiti(t-1)+βXijt+μi+υt+κi+εit

其中,Yi(t+1)为公司i在t+1年的技术创新产出,即:专利的申请和授权数;digiti(t-1)为公司i在t-1年的数字化转型度;Mediatorit为公司i在t年的数字化转型的中介变量;Xijt是控制变量;μi是企业个体固定效应,υt是年份固定效应,κj是行业固定效应,it表示随机误差项。

(一)研发投入

2016年以来工业和信息化部、文化和旅游部、科技部相继推出文化产业数字化战略的规划性文件和相关政策,随后各省市也通过推进“智慧文旅”“数字文旅”建设、支持动漫游戏行业提质升级等针对性措施来推动文化企业数字化转型。所以,企业进行数字化转型顺应了政府的产业优化方向。企业的研发属于高投入、高风险的行为,而政府扶持和信贷可以大大降低风险,同时数字化转型可以提高企业信息透明度,进而降低投资者的信息和交易成本,拓宽企业的投资渠道⑤。可以认为,企业成功的数字化转型可以带来更多的科技研发空间,从而促进企业提高技术创新能力。

表9为中介效应的回归结果。第(2)列为企业研发投入对滞后一阶的数字化转型变量进行回归的结果,其系数显著为正,第(3)列将当期企业研发投入和滞后一阶的数字化转型同时加入回归项,回归系数均显著为正,初步说明存在部分中介效应。针对上述结果,本文先进行Sobel检验,结果显示Z统计量为6.779,P值为0,验证了研发投入(RD)的中介效应存在,再使用Bootstrap检验,在1 000次抽样后回归结果显示间接效应的回归系数为0.288,通过了显著性检验,再次验证了研发投入(RD)的中介效应存在,假设2得到印证。

(二)市场关注度

证券分析师的报告已成为投资者特别是机构投资者的重要参考工具和决策依据,在当前的研究中,一般使用被分析师跟踪人数和被研究报告提及次数作为市场关注度的代理变量。然而考虑到行业异质性,以及A股市场历年来风格轮动和行情驱动下对机构分析产生的引导性效应,本文对文化产业内各个企业每年的分析次数进行加权,得到产业内企业的相对市场关注度,这样大大降低了科技公司及新上市公司的热点虹吸影响。通过对CSMAR的数据进行整理,将企业被分析师历年的分析次数加权后得到市场关注度指标(Attention)。现将市场关注度(Attention)作为中介变量,回归结果如表9所示,企业数字化转型可以提高市场关注度,市场关注度的提高促进了企业技术创新,市场关注度起到了部分中介效应作用,Sobel和Bootstrap检验结果通过了显著性检验,另外采用被研报关注次数作为中介变量,结果依旧成立且显著,因此本文假设3验证成立。

六、 调节作用

(一)企业内部控制的调节作用

企业内部控制的差异性会对企业数字化转型的技术创新路径产生促进或者抑制作用,为验证假设4和假设5可能存在的调节作用,在基准回归模型中加入核心解释变量与调节变量的交叉乘积项。机构投资者持股比例(inst)使用机构投资者持股总数除以流通股本,往往衡量的是市场对企业内部经营情况、未来业绩表现的判断,与股东能力、持股数量、企业发展方向与市场的一致性息息相关;前十大股东持股比例(top10)使用前十股东持股数量除以总股数进行计算,股东持股增加往往意味着对公司前景看好,同时股东经营权越高,可激励其提高风险承担意愿,进行研发和企业数字化转型;独立董事比例(indep)使用独立董事除以董事人数,较低的独立董事比例意味着公司决策核心主要由股东或高管掌控,较高的比例不利于推进企业转型和非营利性活动;两职合一(dual)将董事长与总经理是同一个人的公司记为1,否则为0,两职合一意味着公司权力较为集中。企业内部控制的调节效应检验结果见表10,第(1)(2)列的交叉乘积项系数为正,表明较高的机构投资者持股比例、前十大股东持股比例使得文化企业数字化转型对技术创新的正向影响更大,而独立董事比例越高,意味着董事会权力越集中,股东或高管掌权决策权越小,不利于数字化转型发挥促进技术创新的作用,与第(2)列的回归结果相互印证;两职合一与数字化转型的交互项系数为负,说明权力的集中会对转型的创新效应产生抑制作用。

(二)经济环境的调节作用

企业所在区域的政策、营商环境等经济环境因素也会对数字化转型机制产生影响。社会消费水平(consumption)使用社会消费品零售总额除以地区生产总值来衡量地区的消费能力;地区税收负担(tax)使用地方政府税收收入与地区GDP之比来度量;数字基础设施建设水平(dig_infra)使用光缆建设水平和互联网接入率的权重综合指数来衡量,用以表示一个地区的数字基础设施建设水平。经济环境的调节效应检验结果见表11,第(1)(2)(3)列的交叉乘积项显著且系数为正,表明调节变量社会消费水平、数字基础设施建设水平正向调节数字化转型对企业技术创新的影响,区域市场消费能力越强、数字设施越发达,数字赋能企业转型的附加效应越强,同时,地区赋税压力大将产生税收激励,会对企业通过数字化手段降低成本和避税产生激励。

七、 结论与政策建议

本文选取了2011—2021年数字文化产品及相关服务收入占比20%以上的250家上市公司年度数据作为研究样本,借鉴相关学者的做法,运用固定效应模型和稳健性检验验证了文化企业数字化转型对技术创新的正向促进作用,同时利用中介效应和调节效应验证了传导机制和调节机制。

(一)研究结论

在文化强国战略推进、文化产业飞速发展壮大、市场对文化企业投资愈发青睐的背景下,本文通过分析2011—2021年上市文化企业数据,探究了文化企业数字化转型对技术创新的影响与作用机制。另外,通过进一步分析,检验了不同区域、不同细分行业中这种效应的异质性,以及企业的内部控制和外部经济环境的调节作用。本文的核心结论如下:

(1)文化企业数字化转型对技术创新具有显著的促进效应,并且存在区域和行业的异质性。目前文化产业正经历科技变革,随着数字藏品、数字文化创意生成以及相关文化智能设备的推广,文化企业愈发依赖于科学技术提升内在价值,而非传统意义上的创意成果。根据实证结果显示,随着“东数西算”的持续推进,中西部文化企业的边际效应显著提升,当然也得益于中西部旅游文化产业的与时俱进和成熟发展。行业上看,文化服务业的系数最高,其次是文化休閑娱乐行业,因为这些行业和文化装备制造及文化旅游息息相关,“文旅融合”“智慧旅游”既成为人们出行的新趋势,也成为企业重点布局的新方向。

(2)企业的研发投入和市场关注度在提升技术创新效应中发挥中介效应。一方面,数字化转型契合了当前的政策方向,随着《“十四五”文化发展规划》的实施以及各地政府补贴政策的落地,符合数字化转型的文化企业更容易获得政府补贴,进而扩大企业研发投入规模,从而直接形成技术创新产出;另一方面,金融分析机构对企业财务投入相对敏感,通过“推荐个股”和“发布研报”等方式将企业最新利好消息及时向市场披露,通过市场效应提高企业形象和知名度,企业利用信息优势进行再融资和缓解融资约束,进而专注于研发和扩大优势。

(3)内部控制和经济环境对技术创新效应具有调节作用。内部控制的改善,减少了企业要素资源的浪费和错配,可以使得企业效率提升,获得长期健康持续成长,所以股权相对均匀及市场化机构持股更多的企业技术创新方向更加市场化,效应更加明显。文化企业所处的经济环境也同样重要,当地消费能力越强,数字基础设施更发达的地区似乎更能将这种效应放大化。

(二)政策建议

党的二十大报告提出,在文化产业数字化发展上发力,推动科技创新成为提升文化产业发展质量的核心动能。地方政府可以通过税收鼓励、政策扶持等手段促进传统文化企业进行数字化转型,另外,可以强化知识产权保护,优化营商和创新环境,扩宽市场渠道,为文化产品打开市场;还可以积极推进数字基础设施建设,为企业转型打造良好的外部经济环境;国企改革不断深化“科改行动”,借助改革红利优化企业内部控制,通过优化企业内部治理体系促进企业的数字化和科技化转型。

一是政府牵头强化引导机制,加速文化企业数字化转型。明确文化企业转型发展重点领域,对于文化传播、文化创意类等数字技术要求较高、市场淘汰率较大的行业,可通过政府竞争性补贴激发企业研发创新活力,对于文化景区、博物馆等传统型替代度较低的企业通过支持性补贴,定向增量企业研发投入,借鉴美国“科技平台+文化艺术”发展模式,突出文化呈现和技术赋能,将中国好文化、好故事生动地讲给世界;同时,加强市场知识产权保护,明确文化创意、创新的具体范畴,在激发企业技术创新的同时,通过立法规范等措施保护文化企业技术创新成果,利用法规整治来培育文化企业在外观型专利方面的创新意识,营造良好的创新环境和市场秩序。

二是优化文化企业内部运营体制。本文通过实证检验了较高的独立董事比例不利于数字化转型发挥创新的促进作用,对此,文化企业可建立外部董事人才库,优选文化行业内技术、设计等多样专业化人才,进行遴选委派,不断完善推进董事会授权制度,最大化发挥骨干人才优势;各地可通过高等院校、文化产业园合作建立文化产业人才库,结合各地文化企业规模和文化禀赋制定本地特色的文化高层次人才引进奖励补贴办法,引导文化企业不断完善内部经营机制。同时,对于较为落后且存在较多不良资产的文化企业进行企业整合和清退,推动优势文化产业的集聚。

三是持续推进5G、算力网络等数字基础设施建设,优化文化企业外部经济环境。美国文化产业的飞速发展和全球影响力得益于发达的数字传媒技术,本地数字化网络有利于企业发挥分享经济优势,让文化企业共享技术成果。文化景区、名人故居、博物馆往往和区域旅游经济相结合,借助“智慧城市”和“智慧旅游”转型可以大大提升城市文化标签知名度。以“大数据+文旅”拉动文化市场消费,扩大市场规模,从而提高文化企业盈利水平和高质量数字化转型,助推数字化文化产业新业态形成新常态。

Research on the Impact of Digital Transformation of Cultural Industry Listed Companies on Technological Innovation

WANG Jiating1,2,LI Yunhao1

1. Research Center of China Urban and Regional Economies,Nankai University, Tianjin 300071, China;

2. The Laboratory of Economic Behavior and Policy Simulation,Nankai University, Tianjin 300071, China

Abstract:The digital economy is an important lever for cultural inheritance and cultural industry transformation and development in the new era. The report of the 20th National Congress of the Communist Party of China proposes to implement the national cultural digitization strategy. This paper selects the panel data of 250 Ashare listed cultural companies from 2011 to 2021, draws conclusions through empirical analysis of firm, industry and year fixed effects, and uses mesmeric effect and regulatory effect to verify the transmission mechanism and regulatory mechanism. Subsequently, the findings of this paper are as follows: (1) digital transformation of cultural enterprises promotes enterprise technological innovation; (2) from a regional perspective, the impact of enterprises digital transformation on innovation is more effective in the eastern, middle and western regions, and cultural enterprises are more concentrated in Beijing, Guangdong and other digital economy developed regions, with a greater regression coefficient; (3) from an industry perspective, in recent years, the digitalization level of Chinas industry has been continuously improving, and various industries have shown strong innovation effects. Among them, the culturalrelated and service industries exhibit the strongest effects, while the creative design and content creation industries have relatively small industry characteristic coefficients; (4) digital transformation can improve technological innovation capability by increasing R&D investment of enterprises and arousing market attention. In addition, technological innovation capabilities can also be enhanced through the optimization of internal mechanisms and the regulatory role of external economic environment improvement.

Keywords:enterprise digital transformation;R&D investment;technological innovation;market attention

(責任编辑:杨暋娟)

猜你喜欢

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年33期)2016-10-18

企业导报(2016年13期)2016-07-19

中国市场(2016年29期)2016-07-19

商(2016年17期)2016-06-06

商(2016年8期)2016-04-08