贫困村发展互助资金协会规范管理的建议

2010-08-17 06:07李文娟

大庆社会科学 2010年4期

李文娟

(中国人民银行林甸县支行,黑龙江 林甸 166300)

贫困村发展互助资金协会规范管理的建议

李文娟

(中国人民银行林甸县支行,黑龙江 林甸 166300)

贫困村发展互助资金协会的建立,有效缓解了农民发展生产资金短缺的问题,实现了扶贫资金的有偿、循环使用,对于新农村建设具有积极意义。但是,组织架构不健全、外部监督缺失、管理层专业知识匮乏等因素制约了协会的发展壮大。针对上述问题,提出了相应的政策建议:一是完善协会组织架构,全面履行管理职责;二是强化监督检查机制,逐步实现规范管理;三是加强从业人员培训,提高经营管理水平;四是探索建立避险机制,推动协会健康发展。

贫困村;互助资金;经营风险;规范管理

贫困村发展互助资金协会是以财政投入互助资金为主导,农民自愿入股参加组成的农村信用合作组织,组建的目的是为了解决贫困村生产资金不足,主导产业落后、带动能力不强等问题,进一步提高贫困村生产能力和收入水平。大庆市贫困村发展互助资金协会组建于2008年1月,截至目前,大庆市共组建该类协会3个。协会的成立,使扶贫资金得到了有偿、循环使用,在一定程度上缓解了贫困村、贫困户农业生产资金不足问题,在扶持贫困农村发展主导产业、促农增收中发挥了重要作用。但协会内部管理粗放,经营行为不规范,外部监管不到位等问题,导致协会经营存在较大风险,制约了协会进一步发展。

大庆市贫困农村发展互助资金协会基本情况表

一、大庆市贫困村发展互助资金协会发展现状

目前,大庆市正式成立贫困村发展互助资金协会3个,分别是林甸县林甸镇东风村发展生产互助资金协会、林甸县四合乡福发村发展生产互助资金协会和林甸县东兴乡丰产村发展生产互助资金协会;处于筹备组建期协会1个,即肇源县福兴乡瑞兴村发展互助资金协会。自2008年1月成立至2010年5月31日,协会已发展社员734人,累计为贫困户办理贷款234.9万元,累计支持贫困户1215户,除林甸县四合乡福发村发展生产互助资金协会外,其他协会均实现了借款零逾期的良好记录。在日常管理中,各协会为规范自身经营行为,确保互助资金真正发挥作用,在资金拨付、审批、使用、监督等环节均制定了相应的管理制度和较为严密的借款操作流程。协会借款因手续简便、费用率较低而被农户接受和认可。大庆市贫困村发展互助协会发展基本情况见表。

二、贫困村发展互助资金协会经营的基本模式

(一)组织架构

贫困村发展互助资金协会是以贫困村为单位,由村民自愿参加成立,并在民政部门登记注册的非盈利性互助组织。资金来源由财政扶贫资金和村民入股资金组成,按照股金自聚、责任自担的原则,实行自主互助、自我服务、民主管理。每个协会财政拨付扶贫资金30万元,农户采取自愿方式入股,每股1000元,每户1股,总额不超过30万元。农户以自愿的方式组成互助小组,每组5~10人,以小组为单位入会,形成互助协会,互助协会是互助组织的最高管理机构。其基本组织形式是:农户-互助小组-互助协会-监督机构-金融机构。

(二)经营管理模式

经营管理方式实行“四权分离”,即:互助小组只有借款申请权,没有借款审批权;互助协会只有借款审批权,没有资金使用权;监督机构只有借款监督权,没有借款管理权;金融机构对具有互助小组借款明细、互助协会审批意见和监督机构审核意见并加盖印章、手续齐全的借款办理现金支付。按照民主管理、短期还款、便捷高效、连续滚动的资金运营原则,对入会社员提供生产资金支持,借款以互助小组为单位发放,小组成员间互相提供担保,每一互助小组的资金支持额度不超过总股金(入股+配股)的90%,借款期限在1年以内,资金占用费率在参照农村信用社同期贷款利率的基础上,由社员大会集体研究决定,三家协会费用率均在7‰(含)以下。

(三)资金运作模式

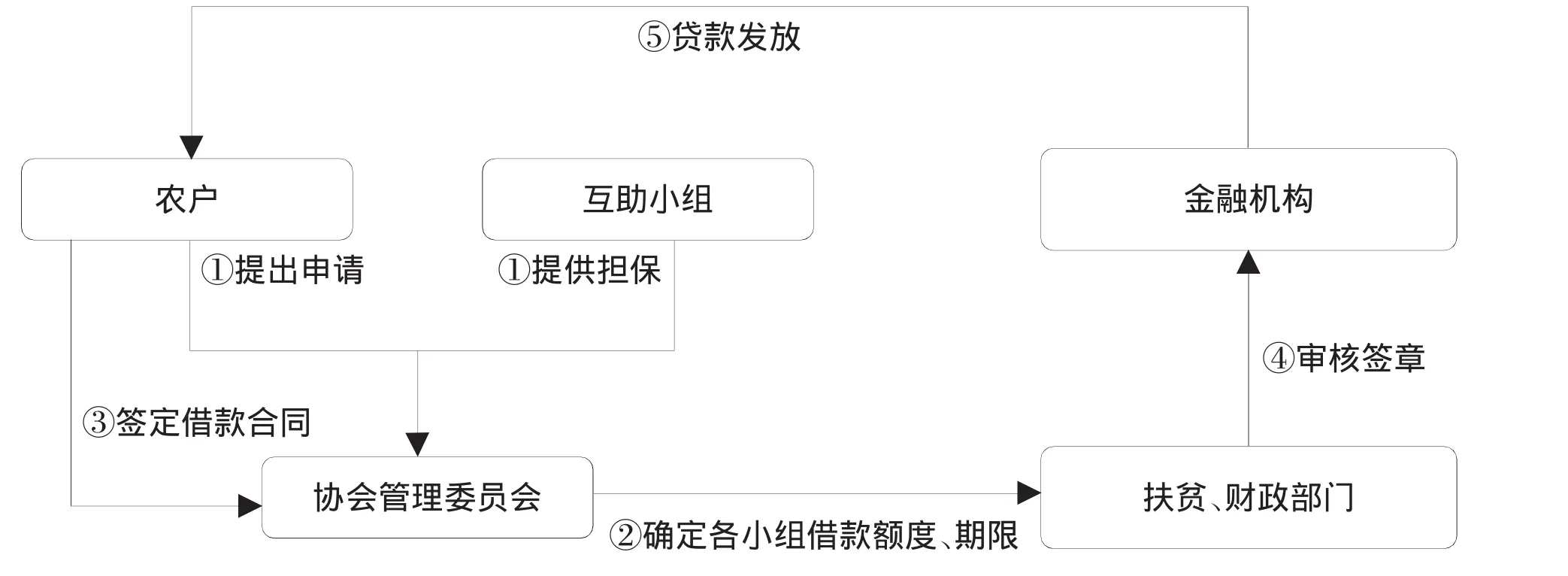

各协会为规范自身经营行为,确保互助资金真正发挥作用,均规定了本协会资金运作模式,在资金拨付、审批、使用、监督等环节上均制定了相应的管理制度和较为严密的借款操作流程(借款操作流程见图),借款因手续简便、费用率较低而被农户接受和认可。

贫困村发展互助资金协会借款流程图

三、制约贫困村发展互助资金协会发展壮大的主要问题

(一)组织架构不健全,村委会成为日常经营管理机构

按照国务院扶贫办、财政部《贫困村互助资金试点操作指南》的规定,协会应按规定程序成立管理委员会、理事会和监事会,并按规定的权利和义务履行各自职责。但实际上,三个协会只设立了管理委员会,委员为各互助小组组长,通过选举产生会长、副会长、会计、出纳各1名,负责协会日常管理工作。三个协会会长均由村党支部书记担任,其他3名成员也全部为村委会委员,借款的发放、回收、资金管理全部由村委会负责。村委会成为协会的权利机构,导致对协会的监督职能弱化。同时,经营管理人员全部兼职,影响了协会的工作效能。如:林甸县福发村协会2009年借款已全部到期,但由于春季忙于备春耕生产,村里没有时间和精力组织借款回收,导致借款至今尚未收回,逾期比例达到100%。

(二)外部监督缺失,协会经营管理不规范

按照协会有关制度办法规定,由扶贫办、财政局、乡(镇)政府和试点村党支部、村委会抽调专人组成互助协会监督小组,按季对协会经营管理情况进行监督检查。实际运作中,监督小组并未对协会进行有效监督,村党支部和村委会集经营管理于一身,难以发挥监督作用。监督出现真空,使协会经营管理不能按有关制度和操作规程操作。如:福发村成立至今尚未建账;东风村协会成立以来,监督小组未对其进行过现场检查,该协会账务设置较为完善,但各种账簿均记载到2009年9月,2010年业务未记账。

(三)管理层专业知识匮乏,存在较多风险隐患

三个协会经营管理者均为村委会委员,不具备金融从业知识,对合同条款、费用率、收益分配、风险管理等概念模糊,各项工作不能按规定依法、合规、有序开展,甚至个别操作环节不符合法律规定,管理中主观随意性较强,经营风险较大。管理人员的能力和水平与协会发展的不适应,使协会很难实现可持续发展。

(四)账户使用违规,金融机构管理流于形式

按《操作指南》规定,协会应在正规金融机构开立专用账户,用以核算资金往来及现金收付。三家协会账户均在本乡农村信用社开户,但开立的账户全部为基本账户,农村信用社按基本账户进行日常管理,在办理存、取款业务时,没有按专用账户管理规定对相关内容进行审核,使金融机构对协会的现金使用和管理流于形式。

四、政策建议

(一)完善协会组织架构,全面履行管理职责

一是按《操作指南》规定的程序,产生理事会和监事会,完善组织架构。二是按时召开会议,严格履行职责,从严管理,按制度和程序开展工作,确保协会依法、合规经营,降低经营风险。

(二)强化监督检查机制,逐步实现规范管理

扶贫办、财政局、乡村两级政府要切实履行对协会的监督管理职责,对协会的组织建设、机制建设、内部经营管理进行严格的现场检查和指导;管理部门要加强对协会业务开展合规性的监督检查,从多方面、多角度对协会的经营活动进行全方位的监督和规范;人民银行一要加快推进农村信用体系建设,加强对试点村信用知识的宣传,提高农户的诚信意识,二要规范账户的使用和管理。

(三)加强从业人员培训,提高经营管理水平

扶贫办要把加强对协会管理人员和会员的培训作为一项重要任务,常抓不懈。让管理人员全面了解掌握协会章程、制度和操作程序,熟练进行账务处理和监督,使管理人员的能力水平尽快与协会的发展需要相适应,使会员的自我组织、自我管理和自我发展能力与协会管理的要求相适应。

(四)探索建立避险机制,推动协会健康发展

基层组织在协会运行中,要不断加强对借款农户的信用教育,要在入股农户之间形成良好的信用监督机制,提高贫困农户参与协会的比例,不断强化担保制度。必要时要运用法律手段维护协会的安全运行。另外,建议政府为入股农户提供农业保险服务,以防止不可抗因素对协会的影响。

〔责任编辑:李 霞〕

F832.4

A

1002-2341(2010)04-0089-03

2010-07-01

李文娟(1971-),女,黑龙江林甸人,副行长、经济师,从事金融研究。

猜你喜欢

湖南人文科技学院学报(2021年5期)2022-01-07

公民与法治(2020年23期)2021-01-04

今日农业(2020年24期)2020-12-15

河北画报(2020年21期)2020-12-14

公民与法治(2020年17期)2020-10-27

蒙古学问题与争论(2020年0期)2020-03-29

当代陕西(2019年18期)2019-10-17

中华奇石(2015年11期)2015-07-09

中华奇石(2015年5期)2015-07-09

中华奇石(2015年1期)2015-07-09