中国股市发展与经济增长的相关性研究

2010-09-26 05:31苏艳丽庄新田

东北大学学报(社会科学版) 2010年2期

苏艳丽,庄新田

(东北大学工商管理学院,辽宁沈阳 110819)

一、 问题的提出

股票市场发展与经济增长之间的关系一直是学术界研究的重要课题之一,且观点各异。许多学者认为股票市场发展与经济增长相关并且能显著地促进经济增长。Atje与Jovanovic(1993)及Levine与Zervos(1998)的研究最具代表性。Atje和Jovanovic利用GJ模型对40个国家的GDP与股票市场增长率进行了回归分析,Levine和Zervos对42个国家时序数据和截面数据进行了实证检验,结果都表明:股票市场总体发展与长期经济增长之间有很强的正相关关系[1-2]。另一种观点认为股票市场发展与经济增长之间无关或微弱相关或不显著的负相关。Harris(1997)研究表明:股票市场发展和经济增长之间的关系较弱,在统计上不显著,并指出不发达国家的股票市场与宏观经济关系非常弱[3]。Arestis和Demetriades(1997)认为:股票市场发展对GDP的增长没有起到作用[4],由于股票市场缺乏效率,不能发挥其定价机制的功能,难以与宏观经济具有相关性。

虽然我国股票市场发展时间较短,但发展很快。我国学者也对此课题展开了研究。谈儒勇(1999)在研究了1993年至1998年的有关中国金融发展和经济增长季度数据后发现,在中国股票市场发展和经济增长之间有不显著的负相关关系,股票市场发展对经济增长的作用不仅极其有限,而且是不利的[5]。冉茂盛、张卫国(2002)认为:我国股票市场经过近十年的发展,其规模的扩大已经与经济增长产生了微弱的正向作用,然而股票市场流动性的发展与经济增长的关系十分不明显,股市规模的大小与经济增长的相关性不强[6]。韩德宗、吴伟彪(2003)通过对上证综合指数收益率与宏观经济指标变动的相关性研究表明:从总体看,我国股市不能反映宏观经济的变化[7]。殷醒民、谢洁(2001)对1993年至1999年期间我国股票市场发展和经济增长关系的实证研究表明:我国股票市场规模的扩大、交易效率的提高增加了国有上市公司的固定资产投资,加快了企业的技术进步,推动了经济增长[8],因而股票市场发展与经济增长之间有很强的正相关性。顾岚、刘长标(2001)对中国沪、深指数与宏观经济景气指标的相关关系进行统计分析,从表面上看,国民经济景气指标与沪、深股市之间没有明显的关系,但是其内在的运行,即其动态运行之间的长期均衡关系是显著的[9]。梁琪、滕建州(2005)在控制股市流动性和波动性的情况下,采用多元VAR模型对1991年至2004年间我国股市发展、银行发展与经济增长之间的关系进行了研究,发现股市波动与经济增长和银行发展之间有着显著的双向因果关系,而且相关关系为负[10]。

从上述研究看出,关于股票市场与经济增长的关系很难定论,这不仅与经济学家不同的分析角度或方法以及数据资料有关,也与一个国家的发展阶段以及股票市场的发展状况有关。相关文献对于经济增长指标的选取多数采用年度或季度数据,本文则采用我国经济增长的月度数据,以此分析我国股票市场发展与经济增长的关系,并增加了样本统计数据量,使实证结果更具说服力。

二、 数据来源及变量选取

本文的股市数据来源于“wind数据库”;工业增加值数据来自国家统计局网站。由于我国公布相关数据的历史比较短,与有关文献研究所采用的季度数据相比,月度数据的统计意义更明显,样本的容量更大。考虑到上证综合指数与深证综合指数有较强的相关性,故本文选择上证综合指数代表我国股票价格的总水平;同时,还考虑到我国股市经过1996年、1997年的高速扩容到1997年下半年以后已初具规模,2007年底,由于受全球金融危机及股市自身因素的影响,股市又经历了罕见的暴跌,为研究正常市场行情下股市与经济发展的关系,本文选取样本的时间跨度为1997年8月—2007年7月,共120个观测值。在数据处理时,为了满足统一量纲的要求,对工业生产指数(即工业增加值)、上证综合指数分别进行对数化处理,其处理后的指数分别用lnPI和lnSI表示。考虑到物价的影响,实际工业增加值增长率(lnRPI)为扣除物价影响的工业增加值的对数增长率,实际股票市场收益率(lnRSI)为扣除物价影响的上证综合指数月度数据的对数增长率。

本文以探讨影响股票市场运行的宏观影响因素为背景,研究工业生产指数和上证综合指数之间的相互影响关系,并运用协整关系检验和Granger因果检验方法,检验工业生产指数和上证综合指数之间的相互影响关系。然后,通过脉冲响应和方差分解,分析两者之间的交互影响强度及波动的相互贡献度。最后,提出相关政策建议。

三、上证综合指数与工业生产指数关系的实证分析

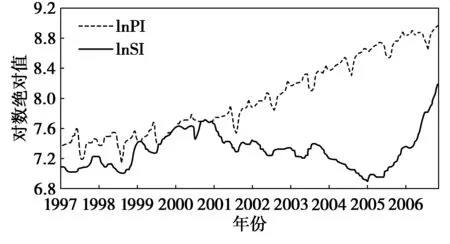

1997—2007年中国上证综合指数和工业生产指数的关系如图1所示。

图1 1997—2007年上证综合指数与工业

从图1中可以看出,2001年以前,中国股票市场的运行趋势与宏观经济的发展趋势基本保持一致。2002—2005年,虽然宏观经济取得了高速发展,但股票市场却表现出相反的走势,与经济发展相背离。2006年以后,股票市场虽然保持了与宏观经济同向运行,但股指的上涨速率远远超过宏观经济的发展速度。从总体上看,股票市场发展与经济增长之间并没有保持一致性。

1. 单位根检验

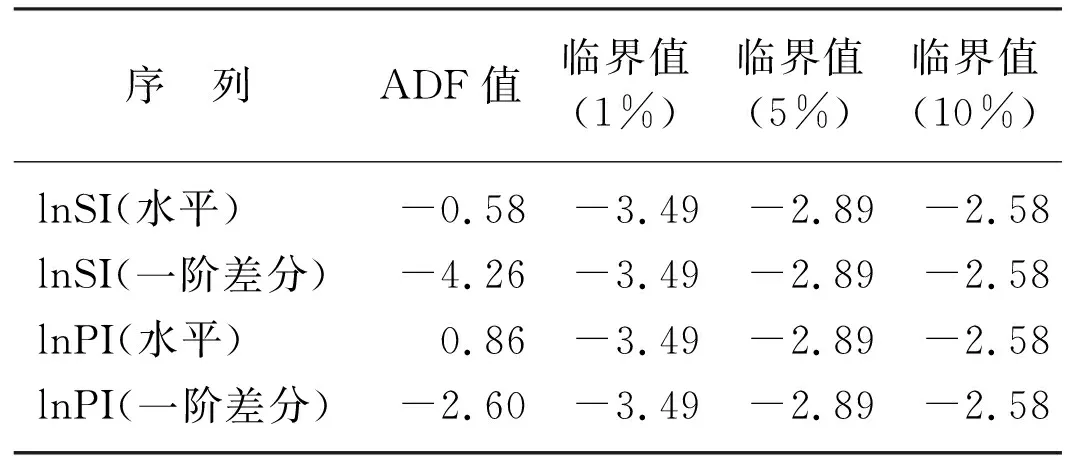

采用协整关系检验上证综合指数(lnSI)和工业生产指数(lnPI)之间的关系,这要求具有协整关系的两个变量必须是同阶单整时间序列。因此,首先要对lnSI和lnPI时间序列的平稳性进行检验,即单位根检验(ADF),ADF检验的结果如表1所示。

表1 ADF检验结果

表1结果表明,经过一阶差分后,在90%的置信水平下拒绝原假设,认为一阶差分序列不存在单位根,序列平稳,lnSI和lnPI均为一阶单整序列,即I(1),可以进行协整检验。

2. 协整关系检验

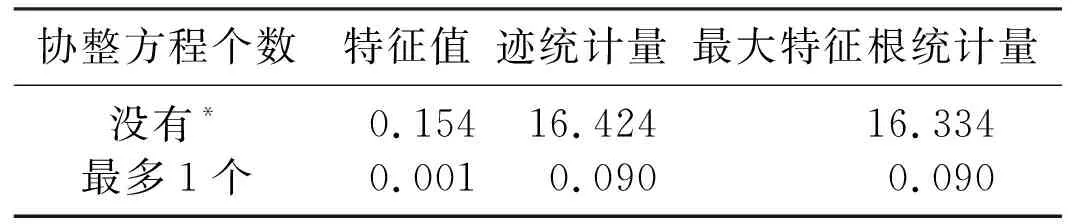

Johansen和Juselius分别在1988年和1990年提出了用向量自回归模型检验的方法,通常称为Johansen检验,可解释变量之间的长期稳定的均衡关系。本文采用Johansen检验对样本数据进行协整检验,检验结果见表2。

表2 上证综合指数与工业生产指数

注: *表示5%置信水平下拒绝原假设。

从表2的协整检验结果来看,上证综合指数与工业生产指数之间在5%显著水平上只存在唯一的协整关系,即稳定存在长期协整关系。协整方程如下:

lnPI=0.040599-1.487378lnSI(1)

式中lnSI为上证综合指数,lnPI为工业生产指数。

从公式(1)可看出,工业生产指数与上证综合指数呈负向变动关系,其相互关系变动方向与理论分析相反,股票市场价格与经济增长相背离。

3. Granger因果关系检验

为了证明上证综合指数和工业生产指数之间的领先—滞后关系,用Granger[11]因果关系检验法来确认二者的具体因果关系,见表3。

表3 Granger因果检验结果

表3表明上证综合指数不是工业生产指数的Granger原因,我国股市的发展没有发挥出对经济的促进作用。在过去的十几年中,经济持续高速增长,股市却未能表现出同样的发展趋势。这说明我国股票市场投资者的行为具有“非理性”的投资特征。

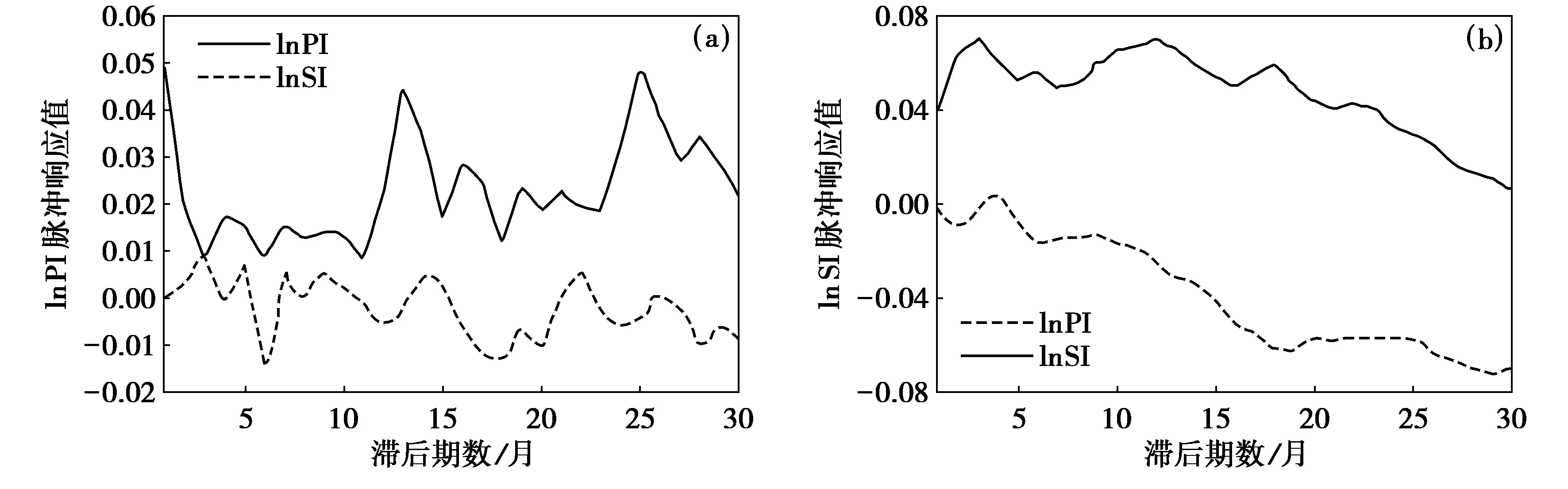

4. 脉冲响应分析

为详细分析上证综合指数和工业生产指数之间的互动关系,用脉冲响应函数分析残差项的一个标准差对上证综合指数和工业生产指数变动的冲击作用。

图2描述了上证综合指数和工业生产指数对其内生变量的一个标准差“脉冲”的累积响应。横轴表示脉冲响应函数的跟踪期即冲击作用的滞后区间数,纵轴表示脉冲响应值。

从图2(a)可以看出,lnPI对其自身的一个标准差信息的冲击立即有一个价格响应,且这种响应基本保持在上升状态;lnPI对于lnSI的一个标准差信息扰动在前四期快速下降,然后在零点附近上下波动。当lnPI受到冲击后,短期内立刻传递给lnSI,但这一冲击不具有较长的持续效应和较为显著的促进作用,这表明经济的持续增长并没有带动股市的持续走高。

图2(b)是lnSI对其自身以及对lnPI的一个标准差信息的冲击所产生的响应。lnSI对来自自身的冲击反应较强烈,要大于来自lnPI的冲击。lnSI对于自身信息的响应在前三期逐渐上升,然后逐渐减小;同时,lnSI对于lnPI的一个标准冲击的响应在第一期表现为一路减小。这表明股票市场的运行趋势受到自身因素影响要大于宏观因素的影响,不能反映工业生产指数的运行趋势。同时,股票市场波动也没有影响宏观经济的运行。

图2 lnPI和lnSI的脉冲响应分析图

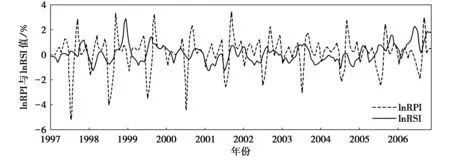

四、股票市场收益率与工业增加值增长率的联动分析

上述分析表明上证综合指数与工业增加值之间存在弱相关性。那么实际工业增加值增长率(lnRPI)和实际股票市场收益率(lnRSI)之间是否存在相关关系呢?图3为lnRPI和lnRSI之间的联动关系。lnRPI与lnRSI的相关系数为0.066,表现出弱相关性,据此还不能明确判断其相互影响关系。

图3 1997—2007年中国股票市场收益率与工业增加值增长率波动图

1. 单位根检验

运用ADF检验lnRSI、lnRPI的平稳性,ADF检验的结果如表4所示。结果表明lnRSI和lnRPI均为I(0),其本身的时间序列是平稳的。

表4 ADF检验结果

2. Granger因果关系检验

股票市场收益率与工业增加值增长率之间是否存在着相互引导关系呢,现对变量lnRPI和lnRSI进行Granger因果关系检验,具体结果见表5。

表5 Granger因果检验结果

表5结果表明,我国股票市场与宏观经济之间的相互影响关系较弱。经济增长对股票市场发展具有一定的促进作用,但股票市场发展对经济增长的作用并不显著。

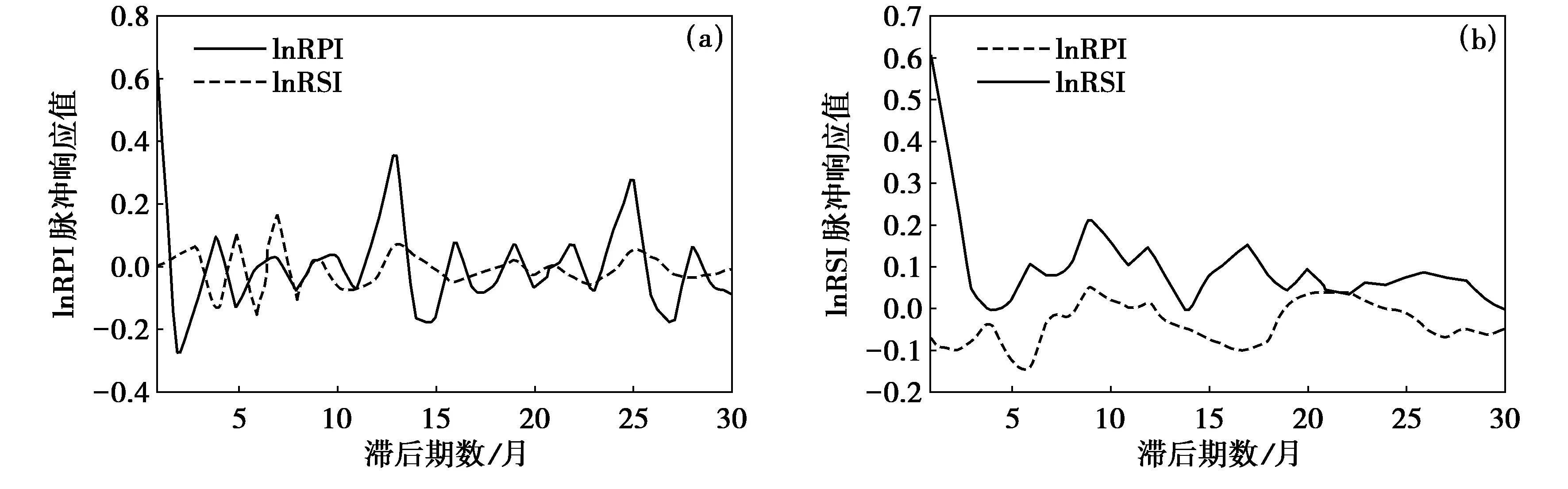

3. 脉冲响应与方差分解

(1) 脉冲响应分析

lnRPI和lnRSI的脉冲响应分析图见图4。

从图4(a)可以看出,lnRPI对于自身信息的一个标准差扰动在第一期就达到最大值0.62,然后逐渐减小到第二期的最小值-0.3,之后在零上下波动;lnRPI对于lnRSI信息的一个标准差扰动在第一期未有反应,然后逐渐上升,在第三期达到0.07,接着减小到第六期的最小值-0.16,第七期又达到最大值0.18,然后在零点附近上下波动。总体来看,经济增长率对于自身信息的一个标准差扰动与股票市场收益率相比影响相对较弱。

图4(b)表明lnRSI对来自自身的冲击反应较强烈,对于自身信息的一个标准差扰动在第一期就达到最大值0.6,要大于来自lnRPI的冲击。这说明股市价格的波动主要受股票市场自身因素的影响,而受宏观经济指标的影响不明显,宏观经济因素的利好没有向股市传递,在信息传递上存在着时滞,与经济增长的趋势相背离。

图4 lnRPI和lnRSI的脉冲响应分析图

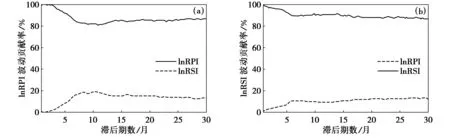

(2) 方差分解

lnRPI和lnRSI的方差分解图见图5。

从图5(a)可以看出,lnRPI的变动在第一期仅表现为自身变动,第七期以后,对lnRPI的贡献率维持在80%上下波动,而lnRSI对于lnRPI的影响从第三期开始显现,最终保持在18%左右。

图5(b)表明lnRSI的变动在第一期也仅表现为自身的变动,在第六期以后,贡献率维持在90%上下波动。lnRPI对lnRSI波动的冲击从第一期后逐步增加,在第六期以后维持在10%上下波动。

由上述脉冲响应分析和方差分解表明,股票市场收益率与工业增加值增长率之间的相互影响不显著,没有表现出应有的互动关系。

图5 lnRPI和lnRSI的方差分解图

五、 结论与建议

本文的研究表明,我国股票市场与宏观经济之间的相互影响关系较弱。经济增长的确对股票市场发展具有一定的促进作用,但股票市场发展对经济增长的作用并不显著。其原因是中国股票市场的真正发展只有十多年时间,还处于初步发展阶段,仍有许多不完善的地方,表现在以下三个方面:首先,市场制度建设不完善;其次,投资理念不健全;再者,上市公司在规模扩张的同时,其盈利水平和成长性却没有相应地提高,所以股市促进经济增长的作用不显著。为此,要实现我国股票市场发展与经济增长之间实现良性互动,必须从以下几方面完善股票市场的运作机制,优化市场结构,提升上市公司的经营业绩。

(1) 完善信息披露制度。信息披露是股票市场监管的核心内容,是市场正常运行的基础。因此,应该不断完善上市公司的信息披露制度,促使上市公司能及时、全面地披露信息,从根本上解决投资者间的信息不对称问题。

(2) 大力发展机构投资者。从成熟资本市场的经验看,机构投资者的发展可以减少股市的波动,引导理性投资。因此,应努力培育证券投资基金、养老保险基金等机构投资者,发挥机构投资者的专业优势和资金优势,引导理性投资,实现股票市场投资主体的多元化。

(3)完善上市公司治理结构。我国股市治理结构不健全,国有企业特有的股权结构造成了较多的行政干预和内部人控制现象,因此需要加快上市公司建立现代企业制度的进程,为股市监督、评价等功能的发挥奠定微观企业制度基础。

参考文献:

[1]Atje R, Jovanovic B. Stock Markets and Development[J]. European Economic Review, 1993,37:632-640.

[2]Levine R, Zervos M. Stock Markets, Banks, and Economic Growth[J]. American Economic Review, 1998,88:37-58.

[3]Harris,R. Stock Markets and Development: A Re-assessment[J]. European Economic Review, 1997,41:139-146.

[4]Arestis P, Demetriades P. Financial Development and Economic Growth Assessing the Evidence[J]. Economic Journal, 1997,107:783-799.

[5]谈儒勇. 中国金融发展和经济增长关系的实证研究[J]. 经济研究, 1999(10):53-61.

[6]冉茂盛,张卫国. 中国股票市场与经济增长关系的实证分析[J]. 重庆大学学报:自然科学版, 2002,25(11):12-15.

[7]韩德宗,吴伟彪. 中国股市是宏观经济的“晴雨表”[J]. 数量经济技术经济研究, 2003(5):59-62.

[8]殷醒民,谢洁. 中国股票市场与经济增长关系的实证研究[J]. 复旦学报:社会科学版, 2001(4):96-102.

[9]顾岚,刘长标. 中国股市与宏观经济基本面的关系[J]. 数理统计与管理, 2001,20(3):41-45.

[10]梁琪,滕建州. 股票市场、银行与经济增长:中国的实证分析[J]. 金融研究, 2005(10):9-19.

[11]Granger C W J. Some Recent Development in a Concept of Causality[J]. Journal of Econometrics, 1988,39:199-211.

猜你喜欢

石油沥青(2021年2期)2021-07-21

上海大中型电机(2021年1期)2021-06-09

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

中国军转民(2017年8期)2017-01-25