经济发展与经济政策对吸引外商直接投资的能动研究

2010-11-01 08:40杜江,苏畅,黄玥

河南师范大学学报(哲学社会科学版) 2010年6期

杜 江 ,苏 畅 ,黄 玥

(四川大学 经济学院,四川成都 610064)

经济发展与经济政策对吸引外商直接投资的能动研究

杜 江 ,苏 畅 ,黄 玥

(四川大学 经济学院,四川成都 610064)

改革开放以来,随着中国经济不断发展,经济结构不断改善,外商对中国的直接投资逐年增加。是什么因素吸引了外国投资者到中国投资就成为研究课题之一。本文以国际投资理论为理论基础,运用平稳性检验和协整检验,对外商对我国直接投资的决定因素进行了计量实证分析。研究结果认为,外商直接投资的决定性因素包括实际市场规模、劳动力成本、基础设施等基础性经济因素,以及以对外开放程度为主要考察对象的政府宏观经济政策因素。然而,外商直接投资在获得稳定性预期的基础上,更加看重东道国实际市场规模和劳动力成本。

外商直接投资;决定因素;ADF平稳性检验;协整检验

自20世纪80年代以来,亚洲已成为国际投资的活跃地区。而于1978年确立改革开放政策的中国,亦已成为国际投资的热点。中国的外资流入规模不仅一直在发展中国家处于领先地位,更在90年代后突飞猛进,自1993年起,已连续多年蝉联世界第二大外资流入国,仅次于美国。外商直接投资的大规模流入,不仅使得国内工业化水平得到显著提升,还促进了产业的更新换代。外商直接投资所带来的先进技术与管理理念,为中国带来了经济腾飞的动力,并对中国的经济健康稳定发展起到了不可忽视的作用,这在许多学者进行的理论及实证研究中也得以证明。吴国生[1]认为,若东道国在发展水平、调整能力、市场、政策、环境等方面具备一定条件,则外商直接投资对东道国产业经济结构的调整具有重要的积极作用。杜江[2]从外商直接投资对东道国经济增长影响的理论入手,得出了外商直接投资与中国经济发展水平之间互为因果关系的结论。

一、外商直接投资决定因素的主要理论及文献综述

(一)国外学者对FD I决定性因素的研究

20世纪50年代以来,外商直接投资的迅速发展引起了国际经济理论界的高度关注,而有关国际直接投资的理论亦得到高度发展,其中较为著名的是邓宁(John H Dunning)所提出的国际生产折中理论。邓宁认为所有权优势、区位优势和内部化优势是决定国际企业行为和国际直接投资的三个基本要素。所有权优势,主要包括无形资产优势与企业规模优势;区位优势,主要包括劳动力成本、市场潜力、贸易壁垒和政府政策;内部化优势,指市场存在交易成本的情况下,企业通过将所有权优势内部化以克服市场的不完善和外部市场失灵。根据国际生产折中理论,国际企业若要进行国际直接投资,必须同时具备所有权、内部化和区位三种优势[3,4]。外商直接投资在进行区位选择时,主要是基于资源、生产成本、市场经济规模及东道国吸引外资宏观经济政策方面的考虑。

Stephane Dees[5]采用面板数据,通过使用误差修正模型,在研究11个国家或地区在1983-1995年间对中国大陆的直接投资后发现,外商对中国大陆直接投资的决定因素为市场大小、实际汇率、实际工资和市场开放程度。而Leonardo K Cheng与 Yumk K wan[6]对流入中国大陆的外商直接投资进行研究后认为,外商直接投资的选址由相对获利性决定,即如果外商直接投资所生产的产品是用以出口,那么生产成本、将产品输送到世界市场的运输成本及可靠性是最重要的,如果产品或服务面向当地市场,那么当地市场的需求因素也非常重要。在这两种情况下,政府政策如国家宏观经济政策、获得政府许可需付出的时间和努力、经营环境等,将影响对外国投资者的吸引力。

关于东道国为吸引FD I而对外商提供的优惠便利条件,比如东道国税收优惠政策对吸引FD I流入是否有显著效果是近年来国际投资研究的热点,但学者们的研究结论并不一致。有的学者或研究机构对引进外资过程中的优惠政策的效果提出质疑,如安永会计师事务所(Ernst&Young International)在1987年年报中指出,税收激励政策在吸引 FD I进行投资区位选择时收效甚微,而有些学者则认为,税收激励政策在吸引FD I进行投资区位选择时具有重要作用[7][8]。

(二)国内学者关于外商直接投资决定性因素的研究

国内学者对外商直接投资决定因素的研究亦主要集中于基本经济因素、东道国宏观政策框架、东道国为外商提供的便利条件三方面。许罗丹和谭卫红[9]借助区位优势理论构建局部调整模型,分析了影响 FD I流入的因素,结果发现经济水平、居民消费水平、基础设施建设水平和市场容量等因素对我国吸引FD I有着正向影响,尤其是我国的基础设施建设的正向影响更显著,但工资水平的影响并不显著;黄智聪和欧阳宏[10]对24个国家(地区)的数据资料进行研究,得出的结论是影响世界各国对中国大陆进行直接投资的决定因素为相对国内生产毛额、相对人均国内生产毛额,及相对工资率;魏后凯和贺灿飞[11]通过对秦皇岛135家外商投资企业的研究发现,廉价的劳动力、便利的交通运输条件、邻近的目标市场是 FD I区位选择时所考虑的重要因素;Lai-jun Luo、Yu-ze Luo、Chang Liu[12]对跨国企业对中国连续投资情况进行实证分析后发现,跨国企业在中国市场的经验、其母国与中国的经济联系,以及跨国企业在华的首个投资地之发展状况,对跨国企业对中国连续投资具有重要作用。

关于国内学者对东道国税收优惠政策效果的研究,鲁明泓[13]使用1988-1995年我国29个省份的有关数据检验外商直接投资在各省市的分布情况,发现是否享有税收优惠政策成为吸引外商直接投资的显著因素。孙俊[14]研究发现政策优惠、产业结构、开放水平和市场化程度等对 FD I的地区选择发挥了很大的作用,而各个因素的作用是随中国经济结构的变化而变化的,这些因素在地区间的差距成为造成外资地区分布不平衡的重要原因。梁琦[15]基于空间经济理论讨论了关联效应、贸易成本与跨国公司之间的关系,认为优惠政策不再是吸引外资的主要因素,地区的开放度和产业集聚所产生的关联效应才是外商投资区位选择的最主要的驱动力,低层次的专业化对吸引 FD I并不见得有利。

(三)国内外文献综述的分析结论

纵观分析FD I流入原因的研究文献,国内外学者对于具体的决定性因素的选择存在一定差异。概括地说,这种差异的出现主要是出于四大原因:一是研究对象不同,二是选取的样本区间不同,三是研究中所选取的指标衡量方式不同,四是研究方法不同。尽管存在差异,但众多学者对FD I决定因素的选择基本上集中于三个方面:一是东道国的基础性经济因素,如市场规模、经济增长速度(潜在市场规模)、基础设施、生产成本、实际汇率等;二是东道国的宏观政策性因素,如政治稳定性、对外开放程度等;三是东道国为吸引 FD I而对外商提供的优惠便利因素,如税收优惠政策及其他鼓励投资政策、获得许可证难易程度、政府机关效率因素等。

二、外商直接投资决定性因素的实证分析

(一)建立模型

本文在国际投资理论和学者的研究基础上,根据我国的具体国情和吸收外资的特点,认为基础性经济因素(如市场规模、劳动力成本、产业结构与基础设施等)和宏观政策(如市场开放度、政治稳定性等)对外资的流入具有极其重要的作用。因此,本文将影响外商直接投资的因素分为基础性经济因素变量和宏观政策因素变量两大类,计量模型设定为:

RFD I=f{(基础性经济因素变量),(宏观政策性因素变量)}

其中,RFD I表示实际利用外资总额。基础性经济因素变量主要考虑如下变量:实际市场规模(RMS)、劳动力成本(COP)、基础设施(B F);而宏观政策因素变量主要考虑的是贸易开放程度(MOD)。本文在选取可能的外商直接投资决定性因素时暂不考虑以税收优惠政策为代表的东道国的便利条件。因为,国内外学术界对于税收优惠政策对外资流入的影响及效果并无定论。原因除了研究角度的不同外,还在于税收优惠政策的衡量方法难以确定。以我国为例,政府给予外资的税收优惠形式多样,没有相应的数据衡量外资企业获得优惠税收的绝对数量。

在基础性经济因素变量中,实际市场规模(RM S)以GDP衡量,劳动力成本(COP)以我国劳动者平均工资衡量,社会基础设施(B F)由第二、第三产业生产总值占 GDP的比率衡量。为避免可能出现的异方差,RMS取 GDP之自然对数,COP取我国劳动者平均工资之自然对数;而贸易开放程度(MOD)可以用我国的平均实际关税率来衡量。因此,为分析外商直接投资的决定性因素,本文建立计量经济模型为:

在(1)式中,LnRFD I指实际外商直接投资额的自然对数;LnRMS指 GDP的自然对数;LnCOP指平均劳动报酬的自然对数;B F指第二、第三产业生产总值占 GDP之比率;MOD指平均实际关税率;βi(i=0,1,…,4)为待估参数,μ为随机误差项。

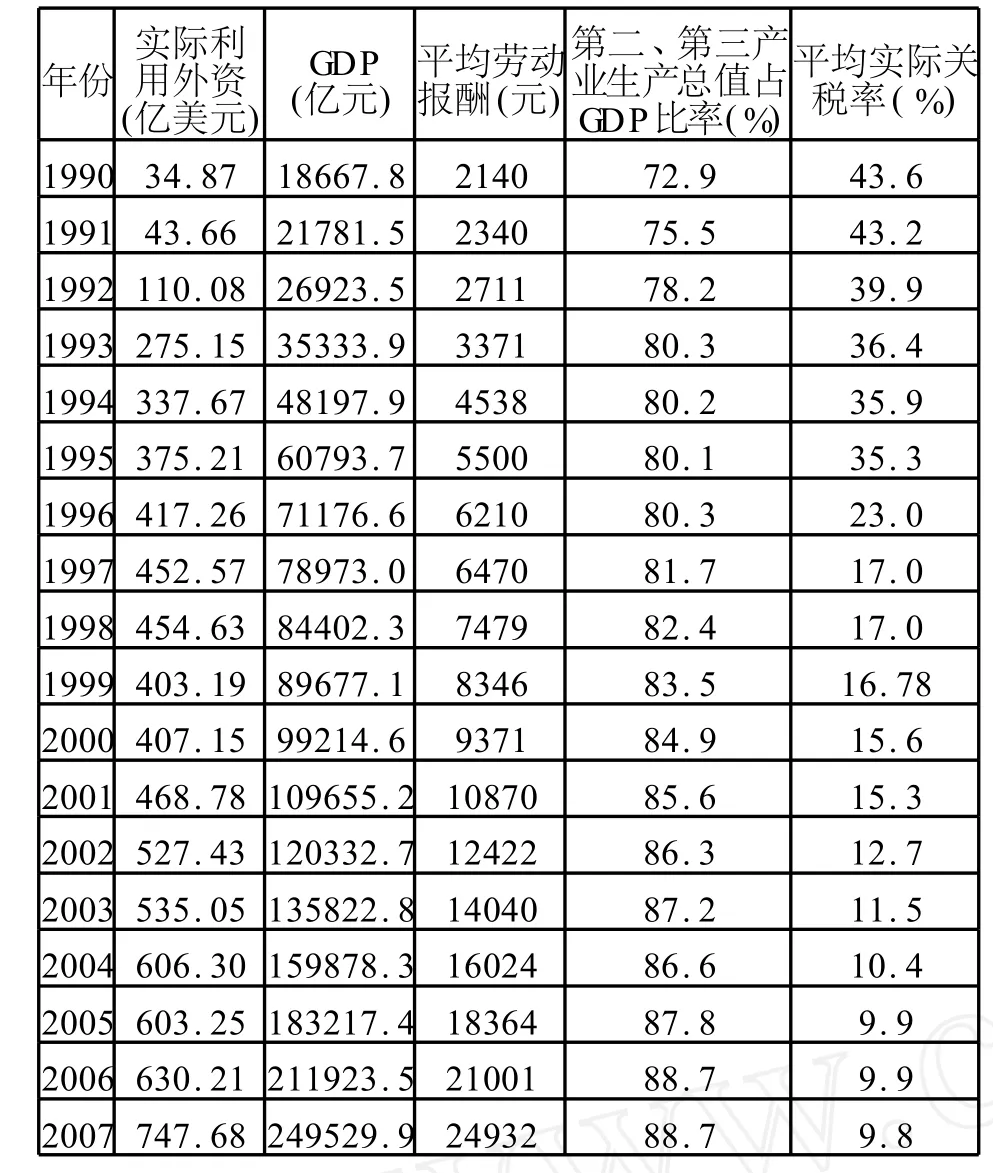

本文使用的数据是1990至2007年的年度数据,来源于历年《中国统计年鉴》及《中国税务年鉴》。1990—2007年我国实际利用外资及整理加工后的相关数据由表1给出。

表1 1990年—2007年实际利用外资及相关数据

(二)平稳性检验

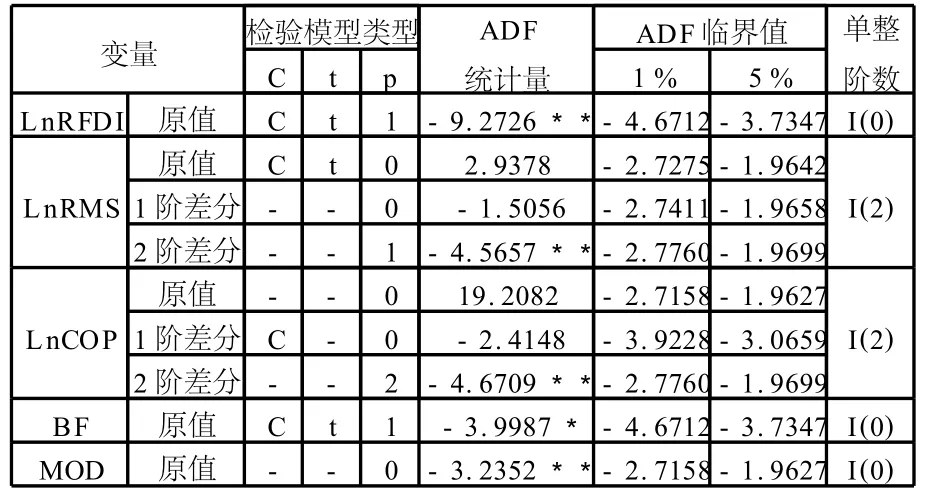

为了避免非平稳时间序列变量可能会产生“伪回归”现象,必须对模型中所使用的每个时间序列变量进行平稳性检验。本文采用ADF(Augmented Dickey-Fuller)单位根检验进行平稳性检验,检验结果由表2给出。

表2 ADF单位根检验结果

由表2可知,LnRFD I、MOD在1%的显著性水平下,拒绝存在单位根的假设,B F在5%的显著性水平下拒绝存在单位根的假设,表明在5%的显著性水平,LnRFD I、MOD和B F都为平稳序列,即 I(0)序列。而 LnRM S、LnCOP在5%的显著性水平下,不能拒绝存在单位根的假设,表明 Ln-RMS、LnCOP为非平稳序列,并且为2阶单整,即 I(2)序列。

由于本文建立的衡量FD I决定性因素的模型中所使用的时间序列变量并非都呈现出平稳性,因此,不能直接采用传统的OLS法进行回归,需要进一步进行协整检验。

(三)协整检验

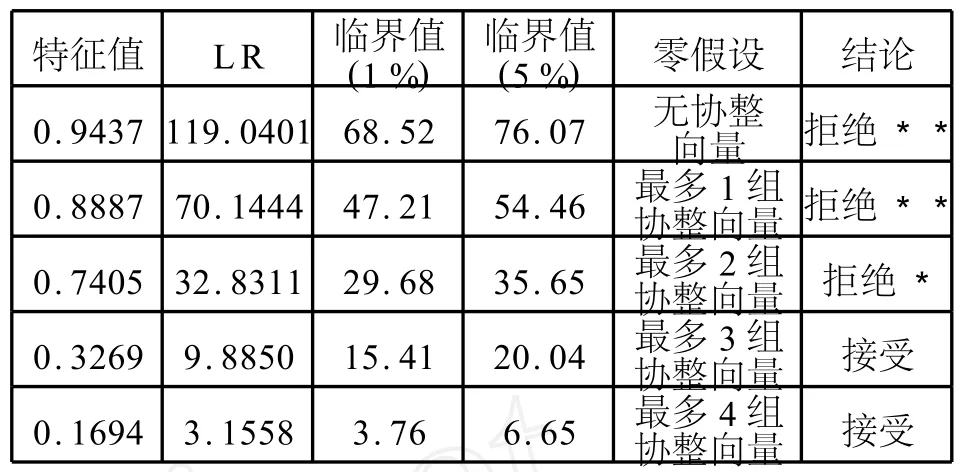

协整检验研究方法的基本思想是,即使两个或两个以上的时间序列变量的值呈现出非平稳性,它们的某种线性组合仍有可能呈现平稳性。如果这种线性组合所形成的序列是平稳的,则表明这些变量之间存在某种长期稳定的经济关系,即协整关系。协整检验的方法主要有两种,一种是 E-G两步法,一种是JJ检验法。本文采用JJ检验法,即通过建立基于最大特征值的似然比统计量来判断 L nRFD I与Ln-RMS、LnCOP、B F、MOD之间的协整关系。表3给出JJ检验的协整检验结果。

表3 Johanson协整检验结果

表3的协整检验结果显示,至少存在3组协整向量,因此,存在一个包含全部五个变量的协整方程,这些变量之间存在长期稳定的均衡关系,其标准化协整向量系数如表4所示。

表4 标准化协整向量系数的估计

由此得出外商直接投资决定性因素的协整方程为:

从协整方程可以看出,我国吸引外商直接投资的主要优势在于以 GDP表示的实际市场规模,以劳动者平均劳动报酬表示的劳动力成本,由第二、第三产业生产总值占 GDP的比率衡量的社会基础设施以及用我国的平均实际关税率来衡量贸易开放程度。结果显示,基础设施和贸易开放程度的弹性较小,说明外商直接投资在获得稳定性预期的基础上,更加看重东道国实际市场规模和劳动力成本。

三、对实证结果的定性分析与结论

本文运用平稳性检验和协整检验,对外商直接投资的决定因素进行了计量实证分析。结果显示,实际市场规模、劳动力成本、基础设施和对外开放程度是影响FD I的显著因素。其中,实际市场规模与外商直接投资呈正相关,说明外商越来越注重我国的既有市场,印证了经济发展可以极大地吸引外商直接投资的“市场规模假说”;劳动力成本与外商直接投资呈负相关,劳动力成本越低,外商越愿意进行直接投资,以利用低廉的劳动力降低生产成本;基础设施与外商直接投资呈正相关,表明包括投资环境、交通运输设施、公共设施等在内的基础设施越完善,外商越愿意进行直接投资;我国对外开放程度对外商直接投资的流入有着正面影响,平均关税率越低,说明对外开放程度越高,自由贸易和市场经济越深入,外商越乐于进行直接投资。但是,综合实证分析得到的参数估计结果可以看出,如果外商直接投资获得稳定性预期,那么在推动经济发展的因素中,与基础设施的完善程度相比,东道国的实际市场规模和劳动力成本更加重要。而降低平均关税以图吸引外资流入的宏观经济政策并不一定能对外资的流入产生重要影响。

[1]吴国生.跨国企业投资对东道国产业块结构的影响[J].湖南师范大学社会科学学报,2001(4).

[2]杜江,高建文.外商直接投资与中国经济增长的因果关系分析[J].世界经济文汇,2002(1).

[3]薛荣久.国际贸易[M],北京:对外经济贸易大学出版社,2003.

[4]张锡嘏,唐宜红.国际贸易[M],北京:对外经济贸易大学出版社,2003.

[5]Stephane Dees.Fo reign Direct Investment in China:Determinants and Effects[J],Economicsof Planning,1998(2-3):175-194.

[6]Leonardo K Cheng,Yumk K wan.What are the Determinantsof the Location of Foreign Direct Investment:the Chinese Experience[J],Journal of International Economics,2000(51):397-400.

[7]He X,Guisinger S.Taxation of U.S.Foreign Direct Investment Abroad.Effective Tax Rates and Tax Policy Competition in Developed and Developing Countries[J].Journal of International Accounting,Auditing and Taxation,1993(2-2).

[8]Hines J R,Jr.A ltered States.Taxes ang the Location of Fo reign Direct Investment in America[J],American Economic Review,1996(86).

[9]许罗丹,谭卫红.外商直接投资集聚效应在我国的实证分析[J].管理世界,2003(7).

[10]黄智聪,欧阳宏.世界各国对中国大陆直接投资决定因素之研究[J].远景基金会季刊,2006,7(2).

[11]魏后凯,贺灿飞.外商在华直接投资动机与区位因素分析[J].经济研究,2001(2).

[12]Lai-jun Luo、Yu-ze Luo、Chang Liu,M ultilevel determinants of subsequent FD Iin China[J],Thunerbird Business Review,2008(3/4).

[13]鲁明泓.外商直接投资区域分布与中国投资环境评估[J].经济研究,1997(12)

[14]孙俊.中国FD I地点选择的因素分析[J].经济学(季刊),2002(3).

[15]梁琦.跨国公司海外投资与产业集聚[J].世界经济,2003(9).

F830.59

A

1000-2359(2010)06-0118-04

杜江(1958—),男,甘肃敦煌人,四川大学经济学院教授,管理学博士,主要从事投资经济学研究。

四川省哲学社会科学基金项目“对川外商直接投资的模式和决定因素研究”(SC08W 01)

2010-08-26

[责任编辑 迪 尔]

猜你喜欢

大众投资指南(2021年23期)2021-12-06

中国外汇(2019年12期)2019-10-10

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

武大国际法评论(2017年2期)2018-01-23

暨南学报(哲学社会科学版)(2016年9期)2017-01-15