固定资产投资与经济增长方式转型——基于长三角地区数据的实证分析

2011-08-15 02:49侯祥鹏

华东经济管理 2011年11期

侯祥鹏,冯 彩

(1.南京大学 经济学院,江苏 南京 210093;2.江苏省社会科学院 财贸研究所,江苏 南京 210013;3.南京审计学院 金融学院,江苏 南京 210029)

一、引 言

改革开放以来,我国经济快速增长,国内生产总值从1978年的3645.2亿元增加到2010年的397983亿元,按可比价格计算,年均增长9.91%。无疑,投资尤其是固定资产投资在其中起了巨大的推动作用。固定资产投资已经成为中国经济增长的一个关键因素[1],全社会固定资产投资增加1个百分点,国内生产总值约增加0.89个百分点[2]。但随着全球生态恶化、资源枯竭等问题的加剧,特别是2008年全球金融危机的爆发,使得这种投资驱动型经济增长方式难以为继。我国经济增长方式亟待转型,而固定资产投资转型就是其中的一个重要方面。

很多学者或从全国或从省区的角度,研究了固定资产投资与经济增长的关系,如雷辉[2]、仲维清和程恋军(2004)[3]、雷辉(2006)、孙国锋和王家新(2008)[4]等。但从区域视角入手的相关研究尚不多见。2009年,国家先后批复了9个区域发展规划,数量几乎是过去4年的总和,出台速度之快前所未有,加上之前出台的区域经济发展规划,我国已形成东、中、西部并行的区域经济发展新格局,区域经济发展问题受到了高度重视。长三角地区①是我国综合实力最强的区域,在社会主义现代化建设全局中具有重要的战略地位和带动作用。1978年长三角地区国内生产总值645.77亿元,2010年为85002.7亿元,按可比价格计算,年均增长11.89%。如此高的经济增长率自然离不开投资的作用。长三角地区全社会固定资产投资增加1个百分点,地区国内生产总值约增加0.77个百分点[5]。在全国经济增长方式转型的大背景下,作为全国经济最发达地区,长三角地区的经济增长方式转型也理应走在全国的前列。因此,分析长三角地区固定资产投资的规模、结构和效益,剖析长三角地区固定资产投资转型,不仅有助于回答长三角地区自身的经济转型与可持续发展问题,对全国其他地区亦有重要的借鉴意义。

二、实证分析

这里使用的原始数据来源于相关年份的《中国统计年鉴》《上海统计年鉴》《江苏统计年鉴》和《浙江统计年鉴》。为消除通货膨胀的影响和保证数据的可比性,采用可比价格数据。对于国内生产总值(GDP),按照统计年鉴提供的可比价格指数折算为1978年的实际值。对于固定资产投资(FAI)②,按照张军等(2004)[6]的方法,根据《中国国内生产总值核算历史资料(1952-1995)》提供的相关数据,计算1978-1995年各年度的投资隐含平减指数,作为固定资产投资价格指数的替代,对于1995年以后各年度的数据则直接采用《中国统计年鉴》公布的固定资产投资价格指数,然后用这一指数序列将各年的固定资产投资折算为1978年的实际值。

(一)固定资产投资规模分析

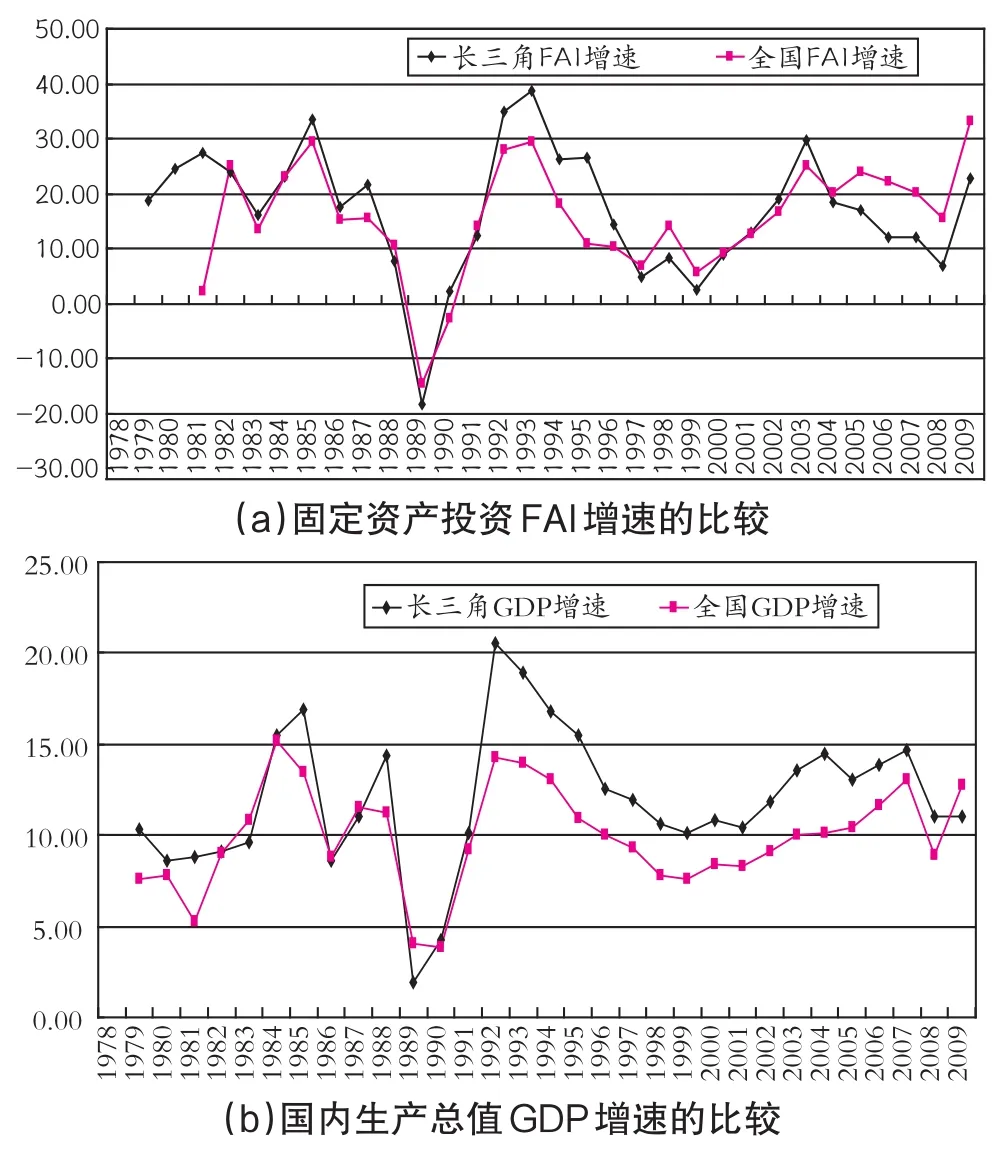

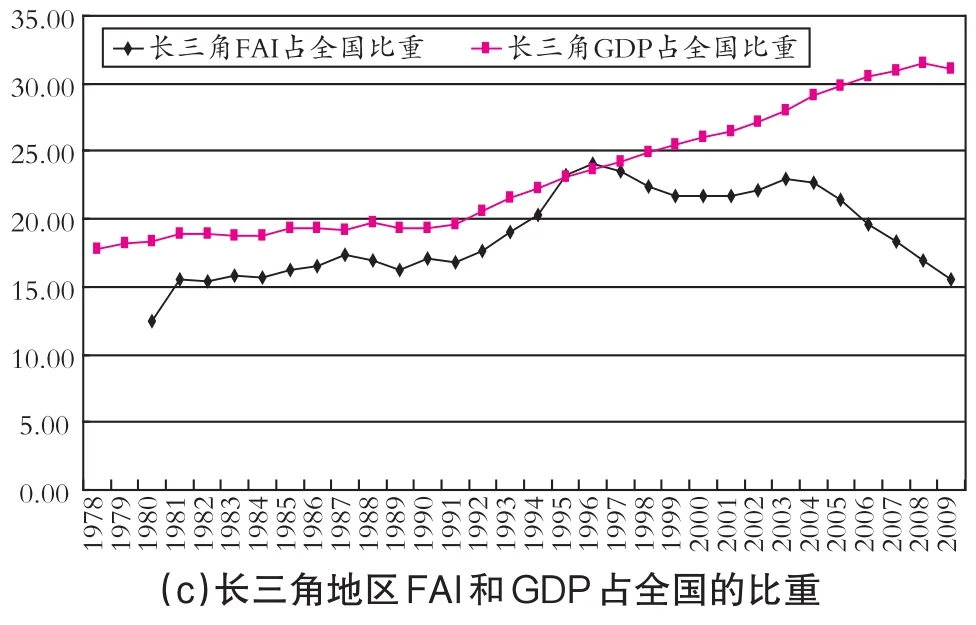

长三角地区固定资产投资1978-2009年平均增长率为16.38%,高于全国1980-2009年的平均增长率15.14%,但不论是从投资增幅还是从全国占比来看,长三角地区固定资产投资与全国的差距不断拉大,如图1所示。从投资增幅来看,1997年以前,长三角地区固定资产投资大都高于同期全国水平,但自1997年开始,除2001-2003年这三年外,其他年份的增幅均低于全国水平,尤其是2006年,增幅低于全国10个百分点。从投资占比来看,长三角地区固定资产投资占全国的比重存在明显的先升后降的趋势,1996年达到峰值24.02%,此后一直趋于回落,2009年已降至15.57%。与此同时,自1978年以来,除1983、1986、1987、1989和2009年这五年外,其余年份长三角地区GDP增幅均高于全国水平,占全国比重更是表现出显著的上升趋势,已从1978年的17.72%上升到2009年的31.01%。从历年数据对比来看,1980年,长三角地区固定资产投资占全国比重12.45%,GDP占比18.30%;1996年,固定资产投资占比达到最高位24.02%,GDP占比23.68%;2009年,固定资产投资占比降至15.57%,GDP占比升至31.01%,与历史最高点2008年的31.49%基本持平。历年长三角地区固定资产投资和GDP与全国的对比表明,长三角地区固定资产投资增幅趋缓,占全国比重也趋于下降,而GDP占全国比重却不断趋于上升。据此可以判断,相较于全国而言,长三角地区依赖投资驱动经济增长的倾向已经开始弱化。

图1 长三角地区与全国的固定资产投资和GDP的比较(%)

数据来源:根据相关年份《中国统计年鉴》、《上海统计年鉴》、《江苏统计年鉴》和《浙江统计年鉴》相关数据计算而得。

(二)固定资产投资结构分析

这里从投资资金的来源和投向两个方面分析长三角地区固定资产投资结构。前者包括投资的经济类型和资金来源,后者包括投资的产业结构和区域结构。

1.投资的经济类型分析

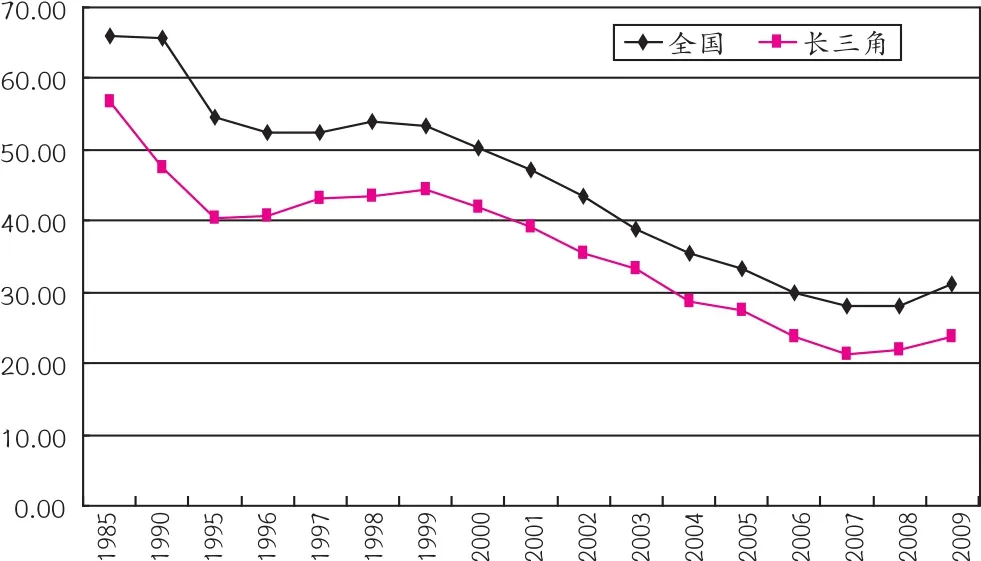

随着国家投融资体制改革的不断深化,长三角地区投资主体多元化趋势日益明显,非国有经济快速发展,国有经济投资比重趋于下降③,始终低于全国平均水平5个百分点以上。如图2所示。尤其是江、浙两地的民间投资十分活跃,国有经济投资在全社会固定资产投资中占比仅为1/3左右。2009年江苏全社会固定资产投资中,民间投资11746.2亿元,增长26.9%,其中私营个体经济投资6791.4亿元,增长28.8%,民间投资占全社会投资的比重达62.6%,比上年提高1.1个百分点。浙江限额以上非国有控股投资6265亿元,增长10.8%,占全部限额以上投资的63.2%④。

图2 长三角地区和全国的固定资产投资中国有经济投资占比(%)

2.投资的资金来源分析

投资资金来源包括国家预算内投资、国内贷款、利用外资、自筹资金以及其他资金等。改革开放以来,长三角地区固定资产投资中的国家预算内资金急剧下降,20世纪90年代以来基本保持在1%~2%;对国内贷款的依赖也相对减弱,占比从2003年的23.83%下降到2009年的15.54%;在经历了20世纪90年代吸引外资的高峰后,目前利用外资占比呈下降趋势,2009年仅占3.70%,比高峰时期的1997年下降了10.17个百分点,但长三角地区仍是国内对外资最具有吸引力的地区,利用外资占全国利用外资的比重从1995年的7.4%上升到2009年的33.17%;自筹资金已经成为固定资产投资资金来源的主渠道,20世纪90年代以后基本维持在50%以上,如表1所示。这表明,随着国家投融资体制改革的深入推进,长三角地区对国家预算内资金和银行贷款的依赖正逐步降低,企业自主投资能力不断增强,固定资产投资以自筹资金为主。

3.投资的产业结构分析

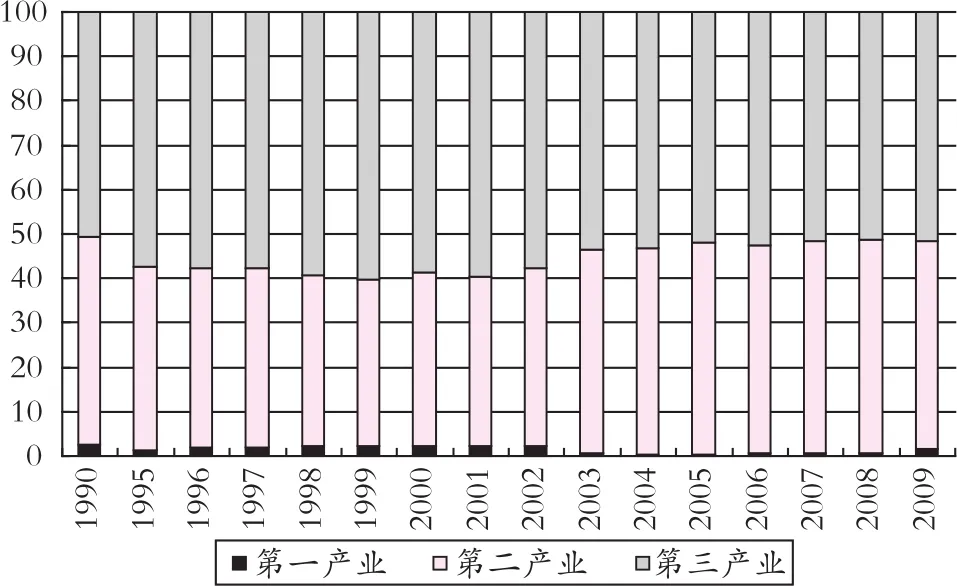

作为经济发达地区,长三角地区固定资产投资一直都向二、三产业倾斜,如图3所示。尽管近年来长三角地区第三产业投资占比有所下降,但始终处于第一位,2009年达51.52%。第二产业投资占比有所上升,2009年达46.87%。

图3 长三角地区固定资产投资的产业构成(%)

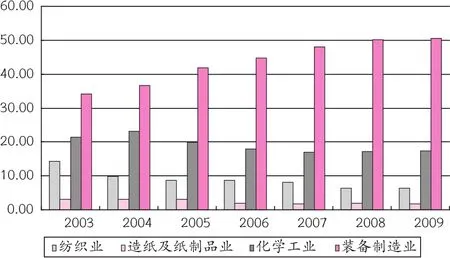

从制造业内部投资结构变化来看,投资明显向高新技术产业和先进装备制造业倾斜,高污染、高能耗的传统行业投资明显下降,如图4所示。2003年到2009年,长三角地区纺织业固定资产投资占比从14.20%下降到6.32%,造纸及纸制品业从3.16%下降到1.82%,化学工业从21.42%下降到17.42%,而装备制造业则从34.12%上升到50.45%。

图4 长三角地区部分制造业固定资产投资的构成(%)

再从服务业内部投资结构来看,尽管长三角地区服务业固定资产投资占到总投资的一半以上,但很大程度上是由房地产业投资带动的,如表2所示。房地产业投资占服务业投资总额的近一半,且近年仍保持上升趋势,而其他服务业投资占比多呈下降趋势。但这一情况在2009年有所改观,房地产业投资占比下降,而交通运输、仓储和邮政业,租赁和商务服务业,水利、环境和公共设施管理业等生产性服务业投资占比趋于上升。

表2 长三角地区服务业固定资产投资的构成(%)

总体来看,长三角地区固定资产投资的“三、二、一”产业格局与长三角地区进入工业化中后期阶段的宏观经济背景是相符的。

4.投资的区域结构分析

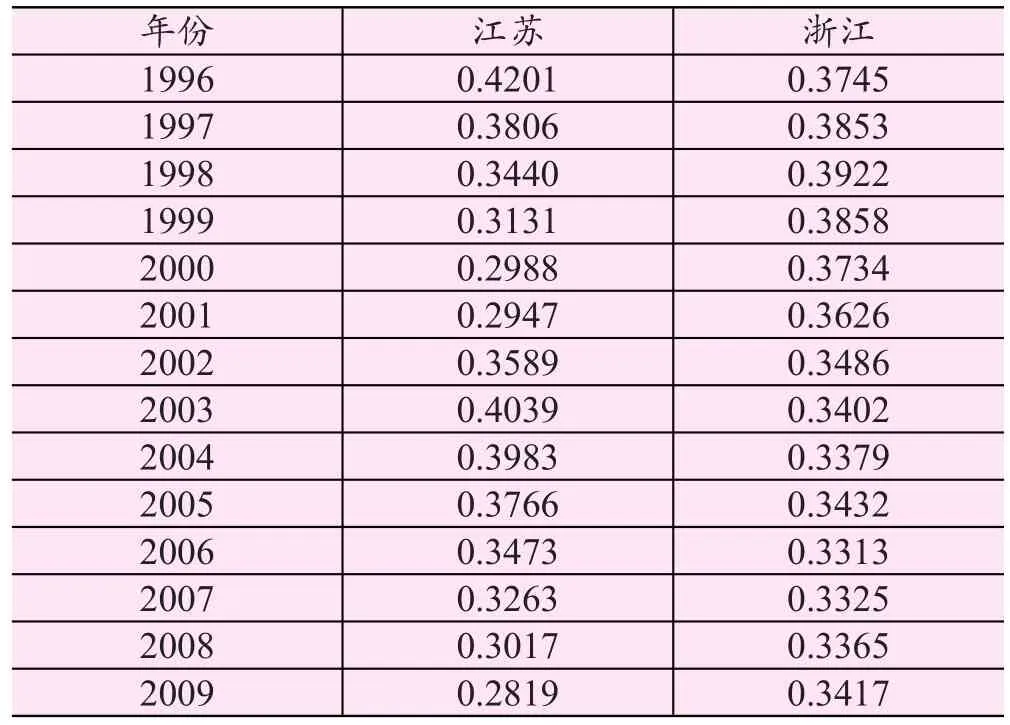

“投资是促进经济增长的重要源泉之一,地区经济发展差距必然与地区投资差距相关联”[7]。长三角地区也存在着较为显著的地区经济发展不平衡现象,江苏的苏中、苏北地区落后于苏南地区,浙江的浙西南地区落后于浙东北地区。基尼系数是最常用的衡量地区差距的指标。这里按照陆迁等(2006)[7]的方法,分别计算了江苏省13市和浙江省11市的固定资产投资的基尼系数,结果见表3。长三角地区固定资产投资的基尼系数基本在0.4以下,这表明长三角地区固定资产投资的地区差距并不显著,并且从时间序列来看,这一差距还有逐步缩小的趋势。江苏省全社会固定资产投资的基尼系数从1996年的0.4201下降到2001年的0.2974,城镇固定资产投资的基尼系数也从2003年的高点0.4039持续下降到2009年的0.2819。浙江省全社会固定资产投资的基尼系数从1996年的0.3745下降到2009年的0.3417。

表3 长三角地区固定资产投资的基尼系数

(三)固定资产投资效益分析

固定资产投资的目的是为了形成新的生产能力和使用效益,进而对社会经济产生影响。这里通过固定资产投资对GDP的贡献、拉动率以及固定资产投资效果系数等指标来考察长三角地区固定资产投资的效益,如图5所示。

从固定资产投资对GDP的贡献来看。1993年以前,长三角地区低于全国水平或基本持平,1993-2004年,长三角地区高于全国水平,2004年以后,全国水平表现出较大的上升趋势,而长三角地区则略呈下降趋势,并低于全国水平。2009年,长三角地区固定资产投资对GDP的贡献为48.23%,比全国水平低17.73个百分点。

从固定资产投资对GDP的拉动率来看。长三角地区和全国均表现出较大的波动,但不同的是,2004年以后,长三角地区开始进入下降通道,从高峰时期2003年的8.03%下降到2008年的2.16%,而全国依然保持高位运行,从低谷时期1999年的1.76%稳步上升到2008年的8.68%。2009年,投资承担了“保增长”的重任,长三角地区固定资产投资对GDP的拉动率有所抬头,达7.05%,但也远远低于同期全国的18.94%。

从固定资产投资效果系数来看。长三角地区和全国总体上均呈现出下降的趋势,并且除1989年外,长三角地区均高出全国水平,长三角地区已从高点1992年的0.71下降到2009年的0.26,而全国则从0.45下降到0.15。固定资产投资效果系数不高且处于明显下降趋势,已是我国固定资产投资的通病。这也从一个侧面反映了我国粗放式经济增长方式的弊端。

这“三降”和“两低一高”表明,长三角地区固定资产投资对GDP的拉动效应正在减弱,但投资绩效好于全国水平,同时长三角地区依靠投资驱动经济增长正遭遇“瓶颈”。

图5 长三角地区和全国的固定资产投资效益比较

固定资产投资贡献=FAI/GDP,按当年价格计算;固定资产投资拉动率=△FAI/GDP,按可比价格计算;固定资产投资效果系数=△GDP/FAI,按可比价格计算。

三、结论与建议

长三角地区经济近年来依然呈现出高速的经济增长态势,其固定资产规模和速度却与全国的上升态势相背,固定资产投资对GDP的贡献正在减弱,但投资绩效仍高于全国水平。这表明:长三角地区正逐步摆脱投资驱动型经济增长,从粗放式、外延型向集约式、内涵型转变,经济增长方式转型走在了全国的前面。

长三角地区固定资产投资转型至少得益于以下几方面。第一,投资资金以自筹资金为主渠道,民间投资大量增加,投资主体更加注重固定资产投资的投入与产出,有利于资金使用效率的提高。第二,资金投向向高新技术产业和第三产业倾斜,产业结构进一步调高调轻调优,有利于创造更多的经济附加值。第三,区域投资差距不断缩小,落后地区的投资不断增加,加快了落后地区的经济增长,有利于提高资金的边际使用效率。

但是,对长三角地区固定资产投资中出现的一些问题仍然需要保持清醒的认识,固定资产投资对经济增长的贡献减弱本身也表明依靠投资驱动经济增长正在遭遇“瓶颈”,加之固定资产投资效果系数持续下降,这都意味着长三角地区在提高投资质量和效益方面仍有待努力。鉴于此,提出如下建议:

(1)保持适度的投资规模和速度。经济增长方式转型不是一蹴而就的,在当前内需不足、外需疲软的情况下,在相当长一段时间内,投资仍将是长三角地区经济增长的主要推动力,因此,必须保证投资有适度的规模和一定的增速。

(2)在重视投资拉动经济增长的同时,更要强调提高长三角地区的消费需求。经济理论表明,投资对经济增长的拉动作用一方面是由自身需求直接拉动的,更重要的方面则是由边际消费倾向决定的投资乘数大小拉动的,边际消费倾向的大小是决定投资拉动作用的关键因素。因此,要保持投资与消费比例的协调。

(3)强化固定资产投资的导向作用,完善固定资产投资政策。鼓励向基础设施、高新技术产业和现代服务业的投资,限制向高能耗、高污染行业的投资;严控重复建设,避免产能过剩和浪费,减少无效投资和低效投资;加大环境保护力度,淘汰落后产能,发展循环经济。以固定资产投资引导产业结构调整,实现可持续发展。

(4)继续深化投资体制改革,激发民间投资活力。长三角地区的投资资金来源已多渠道化,民间投资已经占据了“半壁江山”,应强化不同投资主体的国民待遇,充分鼓励民间投资,本着“不与民争利”的原则,加快国有资本从竞争性领域的退出,结合2010年5月国务院出台的《关于鼓励和引导民间投资健康发展的若干意见》(即所谓的“新三十六条”),给予民间资本以更大的发展空间,增强民营企业发展动力。

[注 释]

①一般对长三角地区的理解有“狭义”和“广义”之分。“狭义”的长三角地区是上海、南京、苏州、无锡、常州、镇江、南通、扬州、泰州、杭州、宁波、湖州、嘉兴、绍兴、舟山和台州等16个城市;“广义”的长三角地区则泛指由上海、江苏、浙江三省市组成的行政区域。本文对长三角地区取广义的理解,即包括上海、江苏和浙江三省市。

②如无特殊说明,本文用全社会固定资产投资数据表示。

③在应对此次金融危机中,国有经济投资力度较大,导致2009年国有经济投资比重较往年有所提高。

④资料来源:《2009年江苏省国民经济和社会发展统计公报》和《2009年浙江省国民经济和社会发展统计公报》。

[1] Andy C C Kwan ,Yangru Wu,Junxi Zhang.Fixed Investment and Economic Growth in China[J].Economics of Planning,1999,32(1):67-79.

[2] 雷辉.我国固定资产投资与经济增长的实证分析[J].国际商务(对外经济贸易大学学报),2006,(2):50-53.

[3] 仲维清,程恋军.我国的固定资产投资与经济增长质量分析[J].科技情报开发与经济,2004,(11):148-150.

[4] 孙国锋,王家新.消费、投资、净出口与经济增长——基于江苏数据的实证分析[J].财贸经济,2008,(12):85-90.

[5] 侯祥鹏.长三角地区固定资产投资与经济增长的关系[J].江苏大学学报(社会科学版),2010,(4):81-83.

[6] 张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952-2000[J].经济研究,2004,(10):35-44.

[7] 陆迁,刘志峰,朱捷.社会固定资产投资地区差距的结构分解[J].软科学,2006,(1):24-26.

猜你喜欢

今日农业(2022年14期)2022-09-15

华东经济管理(2021年7期)2021-07-08

民生周刊(2020年13期)2020-07-04

诗歌月刊(2019年7期)2019-08-29

上海企业(2019年12期)2019-01-17

领导决策信息(2018年7期)2018-05-22

华人时刊(2018年23期)2018-03-21

西部大开发(2017年7期)2017-06-26

大社会(2016年6期)2016-05-04

统计科学与实践(2016年4期)2016-03-01