利用网络提高政府财务透明度研究

2011-08-15 02:49唐清亮

华东经济管理 2011年11期

何 玉,唐清亮

(1.南京财经大学 会计学院,江苏 南京 210046;2.南京大学 商学院,江苏 南京 210093;3.西悉尼大学 会计学院,澳大利亚 悉尼 2751)

一、问题的提出

十七大报告要求提高政府透明度,建设服务型政府,这就要求提高政府财务透明度(张琦&张娟,2009)[1]。透明的政府财务是廉洁和高效率的政府管理和控制的基础(陈志斌,2003)[2]。政府财务信息是利益相关者参与政治、监督与评价政府的受托责任的履行的重要信息来源(GFOA,2010a)[3]。国际货币基金组织指出,应当将公布政府财务信息、提高政府财务透明度作为政府的一项法律义务(程晓佳,2004)[4]。

提高政府财务透明度的一个最有效的方式就是利用网络提高政府财务透明度(Styles&Tennyson,2007)[5],其具有显著优势 (GFOA,2003a[6],b[7],2004[8],2008[9],2009[10],2010b[11],a[3]):(1)公平性。可以同时向所有利益相关者发布财务信息,避免传统信息发布模式下某些利益相关者提前获取信息的缺陷。(2)范围广且便捷。受众范围广,而且可以被广大的信息使用者(譬如:公民、评级机构、管制机构、其他政府、以及媒体等)便捷地获取。(3)可控性。政府可以控制网站上披露的信息内容与发布时间,可以确保披露信息的准确性与全面性。而依靠其他方式披露信息有时难以做到这一点。(4)及时性。可以及时更新,提供最新的信息。(5)有效性。可以提升政府声誉,增强利益相关者对政府的信任。可以降低利益相关者的信息公开申请数量,满足利益相关者获取财务信息的需求。(6)互动性。可以双向交流。信息使用者可以及时反馈意见与要求,政府可以及时听取信息使用者的反馈意见与要求并进行相应处理。(7)语言多样性。在网站上政府可以不同语言披露同样的财务信息,满足跨国跨地区利益相关者的信息需求。(8)便于分析与管理。信息使用者可以利用计算机技术从海量财务信息中精确查找所需信息并利用软件进行分析。信息使用者还可以免费下载政府财务信息,以供日后参考决策。(9)经济性。通过网站披露财务信息,可以降低纸张、印刷、邮寄等成本,符合低碳经济与可持续发展要求。而传统纸质方式则存在时间(必须上班时间查阅)与空间(必须到指定场所查阅)等诸多困难(Tayib,Coombs,&Ameen,1999)[12]。GASB主席Attmore曾语言,再过一些年,利用传统纸质方式披露财务信息的政府会越来越少(Attmore,2009[13]),利用网络提高政府财务透明度是未来的趋势(GFOA,2010b)[11]。

当然,也有观点认为利用网络提高政府财务透明度会加大政府行政成本。但是,考虑到电子政务的建设基础,政府财政官员协会(Government Finance Officers Association,GFOA)认为,利用网络提高政府财务透明度的边际成本将非常低,甚至不需额外成本(GFOA,2010b)[11]。在中国,电子政务的快速发展为政府利用网络提高财务透明度奠定了充分的应用基础(Ho,2002[14];LaVigne,2002[15]),中国电子政务的建设水平甚至排在所有国家前5位(Relly&Sabharwal,2009[16];West,2004[17])。所以,在中国,利用网络提高政府财务透明度的边际成本应该很低,甚至没有额外成本。理论分析表明,如果没有信息披露成本,就应该披露全部信息,使得财务完全透明(Verrecchia,2001)[18]。因此,在中国,政府更应该充分利用网络提高政府财务透明度。但是,现实情况是否如此呢?政府如何有效利用网络提高财务透明度呢?

本文构建利用网络提高政府财务透明度模型,并应用该模型评价中国利用网络提高政府财务透明度的现实应用情况。构建与应用该模型的目的旨在评价现实应用情况,识别并创建利用网络提高政府财务透明度的基准流程与最优实践。

本文共分七个部分:第二部分分析研究背景;第三部分评述现有研究进展;第四部分建模;第五部分分析应用现状;第六部分识别并创建应用指引。最后小结并指出研究的局限性。

二、研究背景

新公共管理要求建设透明政府,满足公民需要(Gallego,Rodriguez,&Garcia,2010)[19]。在追求透明政府建设目标的过程中,网络被视为改善政府与公民之间信息交流的重要机制 (Justice,Melitski,&Smith,2006)[20]。政府可以利用网络提高政府透明度(Pina,Torres,&Royo,2010)[21],提高公民的参政议政程度(Justice et al. ,2006)[20]。网络的建设与运用促进电子政务快速发展(Gallego et al.,2010)[19]。作为改善政府管理的工具,电子政务的重要性日益增强(Nour,AbdelRahman,&Fadlalla,2008)[22]。

电子政务根植于代理理论(Banker&Patton,1987)[23]。代理理论认为政府具有提高财务透明度的动机,以便于公民评价与监督政府活动(Gallego et al.,2010)[19]。而电子政务便是这样一种机制,它可以强化公民对政府的信任,改善公民对政府管理的监督与评价(Tolbert&Mossberger,2006)[24]。电子政务的目标是让政府贴近公民,创建服务型政府与透明政府,重塑政府公信力(Torres,Pina,&Acerete,2006)[25],它通过在政府内部与外部创建一条高效的信息交流渠道,来提高政府透明度与政府公信力(Siau&Long,2006)[26]。电子政务允许公民参政议政(Justice et al. ,2006[20];Siau&Long,2006[26]),从而使得公民认为政府是一个容易接近的、透明的、负责的、高效的政府(Tolbert&Mossberger,2006)[24]。电子政务可以提高政府对公民需求的反应能力(Ward,1996),改善政府管理(King,2006)[28],便于公民对政府活动进行监督与评价(LA Porte,Demchak,&de Jong,2002)[29]。

电子政务的一个核心模块就是政府信息公开,确保公民了解政府财务状况、财务业绩、政府活动等信息(Torres et al.,2006)[25]。然而,在诸多公开的政府信息中,公民最关注的是财务信息 (Borins,2002[30];Wang,2002[31]),而非政策等其他信息(United Nations,2003)[32]。

电子政务的迅速发展为政府利用网络提高财务透明度奠定了应用基础。因此,GFOA鼓励政府利用网络提高财务透明度(GFOA,2003a[6],2004[8],2010a[3]),并发布多份最优实践指南,指导政府利用网络提高财务透明度。美国、加拿大等西方发达国家的政府借鉴GFOA发布的最优实践指南(GFOA,2003a[6],b[7],2004[8],2010a[9],b[11]),利用网络提高财务透明度,取得了良好效果。

在中国,国务院于2007年发布自2008年5月1日施行的《中华人民共和国政府信息公开条例》(以下简称《政府信息公开条例》)将网络作为提高政府透明度的主要方式。除此之外,还有很多相关规章文件强调利用网络提高政府透明度。国务院办公厅的文件指出:对于主动公开的信息,“要充分利用政府网站、政府公报等各种便于公众知晓的方式,及时公开政府信息,并逐步完善政府信息公开目录及网上查询功能,为公众提供优质服务(国办发〔2008〕36号)”;对于依申请公开的信息,“在受理依申请公开政府信息过程中,对于需要或者可以让社会广泛知晓的政府信息,行政机关应在答复申请人的同时,通过政府网站等渠道主动公开,尽量避免将公共性政府信息只向个别申请人公开,以减少对同一政府信息的一再申请,节约行政成本,提高工作效率(国办发〔2010〕5号))”。财政部的文件则将利用网络提高政府财务透明度作为首先方式,其指出:“各级财政部门要根据政府信息公开的要求,结合推进财政政务公开工作,按照规定的工作程序,依托金财工程,通过政府门户网站、报刊、广播、电视等公共媒体,以及新闻发布会、政府公告等便于公众获取信息的方式,做到经常性工作长期公开,阶段性工作逐段公开,临时性工作随时公开,涉及群众切身利益的事项及时公开,逐步建立起完善的财政预算信息披露制度(财预[2008]390号)”;“建立健全预算信息披露制度,充分利用政府门户网站、政府公告、新闻媒体、档案馆等途径,拓宽公开渠道。强化预算信息公开责任制度,制订预算信息公开工作考核办法,落实责任,加强考核,确保预算信息公开工作顺利开展(财预[2010]31号)”。

《政府信息公开条例》以及相关规章文件促使很多政府与部门开始利用网络提高财务透明度。2009年,财政部在门户网站披露了中央政府财务信息。“财政部在全国人大审议通过中央预算后,第一时间在门户网站上公开了2009年预算报告和中央财政预算主要数据。具体包括:2009年中央财政收入预算表、2009年中央财政支出预算表、2009年中央本级支出预算表以及2009年中央对地方税收返还和转移支付预算表。中央财政预算公开后受到了媒体和网民的广泛关注和好评”(财政部,2010)[33]。

尽管利用网络提高政府财务透明度在各国得到广泛应用,但是,其理论研究仍然非常缺乏(Bolivar,Perez,&Hernandez,2007[34];Styles&Tennyson,2007[5])。中国尤其如此,目前针对政府财务信息披露的研究非常缺乏,定量研究更是鲜见(Zan&Xue,2011)[35]。理论研究缺乏与实践广泛应用的矛盾促使本文研究利用网络提高政府财务透明度问题。

三、现有研究进展

(一)利用传统纸质方式提高政府财务透明度

代理理论认为,为了降低代理人(政府)与委托人(公民)之间的信息不对称,政府具有提高财务透明度的动机。选民、社会公众、政府债券持有者、以及上级政府部门等都需要财务信息对政府进行评价与监督。政府则通过财务信息向公民披露其业绩(Evans&Patton,1987[36];Ingram,1984[37];Styles&Tennyson,2007[5]),解脱公共受托责任(刘玉廷,2004[38];陆建桥,2004[39])。

政府提高财务透明度决策受到政府规模、治理结构、财务状况、人均收入等等因素的影响(Styles&Tennyson,2007)[5]。(1) Robbins&Austin (1986)[40]、Giroux&McLelland(2003)[41]和Gore(2004)[42]发现,财务透明度和政府规模正相关。(2)Robbins&Austin(1986)、Giroux&Deis(1993)[43]和Giroux&McLelland(2003)[41]发现,财务透明度和政府治理结构相关。(3)对于财务状况因素,理论表明,政府具有最小化债务成本的动机,因为更低的利息支出允许他们将节省的资源分配到其他项目;而更高的财务透明度会降低债权人风险评估水平,进而降低债务成本(Evans&Patton,1987[36];Giroux&Deis,1993[43];Gore,2004[42];Ingram,1984[37])。因此,负债水平高的政府财务透明度高。但是,这个观点并未获得经验数据一致支持。Robbins&Austin (1986)[40]、 Evans&Patton (1987)[36]、 Giroux&Deis(1993)[43]以及Gore(2004)[42]等发现政府财务透明度和负债水平显著正相关,而这种关系并未得到Ingram(1984)[37]以及Giroux&McLelland(2003)[41]等的支持。(4)对于人均收入因素,理论表明,随着人均收入增加,公民参政议政意愿更强,更需要政府提高财务透明度(Giroux&McLelland,2003[41];Ingram,1984[37]),因此,政府财务透明度和人均收入正相关。这个观点也未获得经验数据的一致支持。Ingram(1984)[37]发现,政府财务透明度和人均收入显著正相关。Giroux&McLelland(2003)[41]发现,对于1996的地方政府样本来说,两者显著正相关;但是对于1983年的地方政府样本来说,两者并不显著相关。Robbins&Austin(1986)[40]则发现,政府财务透明度和人均收入不显著相关。

近来的研究则更多从政府财务信息质量方面研究政府财务透明度问题。Plummer,Hutchison,&Patton(2007)[44]发现,美国政府会计34号准则下的政府财务报告具有价值含量。Pinnuck&Potter(2009)[45]发现,在澳大利亚,应计制政府会计具有决策有用性。The Congressional Budget Office(2007)[46]认为,美国联邦政府发布的预算报告与财务报告都能提供决策有用的信息,但两种报告同时提供比仅提供单个报告的财务透明度更高。

(二)利用网络方式提高政府财务透明度

在传统纸质方式研究基础上,一些研究开始探索利用网络提高政府财务透明度问题。这些研究大致可分为现状研究与动机研究两类。

有代表性的现状研究主要有四个。Laswad,Oyelere,&Fisher(2001)[47]、Groff&Pitman(2004)[48]、Perez,Hernandez,&Bolivar(2005)[49]、Bolivar et al.(2007)[34]分别考察新西兰、美国、欧盟以及西班牙等政府利用网络提高财务透明度情况。综合这些研究可以发现,利用网络提高政府财务透明度应用越来越广泛。

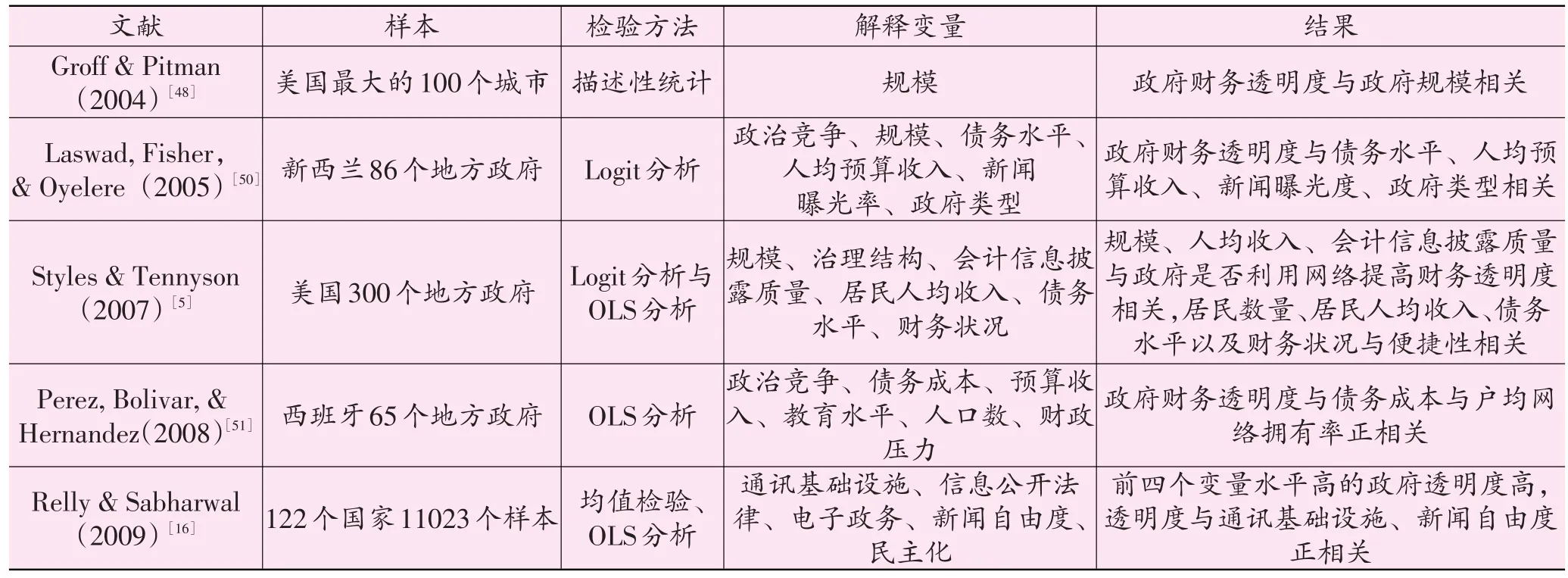

动机研究主要借鉴传统政府财务信息披露理论考察政府利用网络提高财务透明度的决定因素,表1对这些研究进行简要总结。

从表1可以看出,现有研究主要考察西方发达国家利用网络提高财务透明度问题。众所周知,西方发达国家与中国在政府管理体制、政府会计制度与财务信息披露等方面存在显著差异,政府利用网络提高财务透明度面临的问题与困难必然不尽相同,所以有必要研究中国环境下的利用网络提高政府财务透明度问题。而且,中国电子政务的迅速发展、《政府信息公开条例》等法律法规对政府利用网络提高透明度的要求、广大公民对政府财务透明度的渴盼以及网络自身的巨大优势等等也使得利用网络提高政府财务透明度研究迫在眉睫。

表1 国外现有动机研究

四、利用网络提高政府财务透明度模型

(一)模型构建

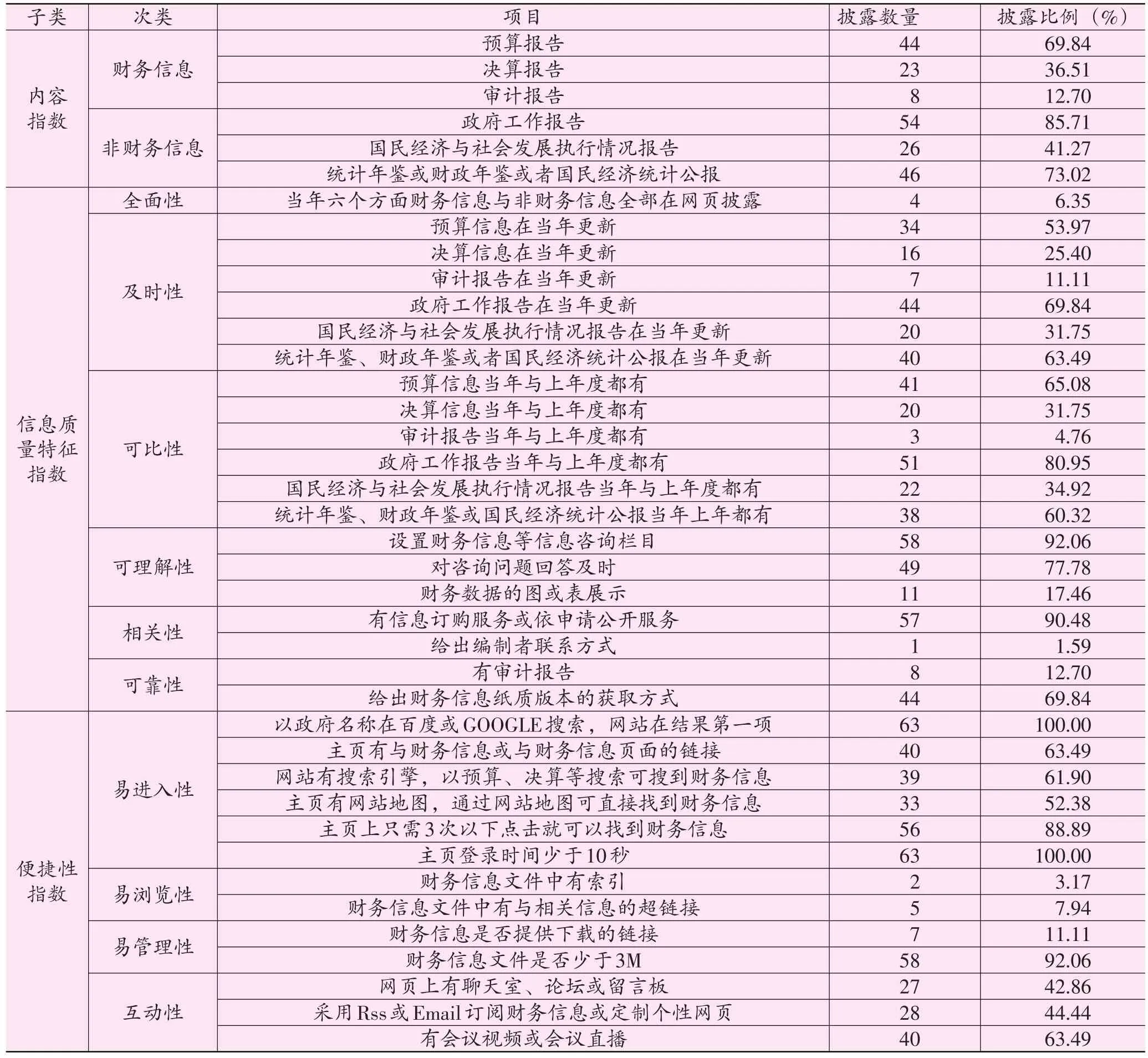

为了评价政府利用网络提高财务透明度情况,我们构建利用网络提高政府财务透明度模型。由于没有相关规范与指南,我们在建模时,主要借鉴现有相关研究(Bolivar et al.,2007[34];Perez et al. ,2008[51];Styles&Tennyson,2007[5])以及国外相关指南建议 (FASB,2000[52];GFOA,2003a[7],b,2004[8],2010a[3],b[11];IASC,1999),并考虑中国现实情况设计利用网络提高政府财务透明度指数。利用网络提高政府财务透明度指数的具体构成以及披露情况见表2。

利用网络提高政府财务透明度总指数GDI共由三个子指数构成,它们分别是:内容指数GDIt、质量特征指数GDIc以及便捷性指数GDIa。总指数GDI计算规则如下:

关于总指数GDI的计算规则需要说明的是,由于缺乏理论分析与实证结果指导权重的选择,所以对每一个子指数赋以相同权重(Bolivar et al. ,2007[34];Perez et al. ,2008[51])。为便于应用,我们对每一个指数进行标准化,即将每个样本的每个指数得分值除以该指数包含的计分元素数量,从而使得每个指数的值落在[0,1]。

内容指数GDIt包括财务信息与非财务信息两个部分共6个项目,财务信息包括预算报告、决算报告以及审计报告三个项目,非财务信息包括政府工作报告、国民经济与社会发展执行情况报告,以及统计年鉴或财政年鉴或者国民经济统计公报三个项目。某个项目如果出现在政府网站上,则计1分,否则计0分。内容指数GDIt计算规则如下:

(2)式中k代表内容指数的不同项目,共6个项目,所以k值为1至6。

质量特征指数GDIc包括全面性、及时性、可比性、可理解性、相关性与可靠性等6个会计信息质量特征。每个质量特征又由不同数量的项目构成。质量特征指数GDIc计算规则如下:

(3)式中m代表政府财务信息不同质量特征,共6个质量特征,所以m值为1至6。每个质量特征的得分由构成该质量特征各个项目的得分之和与该质量特征所包含的项目数量的商。

便捷性指数GDIa由反映网络技术特性的四个方面构成,它们分别是:易进入性、易浏览性、易管理性以及互动性。这四个方面的特性又由不同数量的项目构成。便捷性指GDIa的计算规则如下:

(4)式中n代表不同网络技术特性,共4个网络技术特性,所以n值为1至4。每个网络技术特性的得分则是由构成该网络技术特性的各个项目的得分之和与该网络技术特性所包含的项目数量的商。

表2 利用网络提高政府财务透明度指数构成情况

(二)模型检验

我们采用第三方数据检验利用网络提高政府财务透明度模型。中国工业与信息化部每年都发布中国政府网站绩效评估结果。与本研究期间相同的2008年政府网站绩效评估结果于2009年1月11日发布,该评估结果评价政府网站建设,其侧重于政府网站应用功能方面,包括政府信息公开、政府服务、政民互动等,其中很多项目涉及本研究考察的政府财务透明度方面。因此,中国工业与信息化部的评估结果应该与本研究模型的评估结果应该相关。

由于我们仅仅能公开获取省、自治区与直辖市的政府网站绩效评估结果,所以我们仅仅考察省、自治区与直辖市的两个评估结果的相关性。我们采用Spearman相关分析进行检验。结果发现,根据本文模型对各地的评估排名与工业与信息化部对各地评估排名显著相关(相关系数为0.682,显著水平为1%);根据本文模型计量的各地利用网络提高政府财务透明度指数与工业与信息化部对各地政府网站绩效评估得分也显著相关(相关系数为0.691,显著水平为1%)。这表明,本文构建的模型具有一定的应用价值。

五、应用现状

我们考察63个中国大陆省、自治区、直辖市政府、省会城市政府和计划单列市政府利用网络提高财务透明度情况①。我们分别于2008年5月访问各个政府网站收集数据,并在2008年11月再次访问,以检查收集的数据是否显著变化。第二次访问发现数据没有显著变化,表明最初收集数据的稳定性(Bolivar et al.,2007)。

(一)整体分析

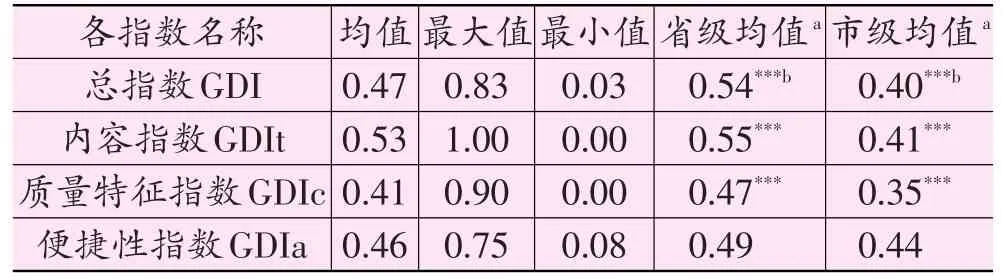

表3给出政府利用网络提高财务透明度的整体情况。表3表明,政府利用网络提高财务透明度整体状况并不理想,总指数GDI均值仅为0.47,不到总分的一半。造成整体状况不理想的原因可能在于,《政府信息公开条例》刚刚施行。一般来说,法律法规的有效实施需要几年的时间(Foerstel,1999[54]; Relly&Sabharwal,2009[16])。因此,政府利用网络提高财务透明度状况还需要几年才能改善。

表3 各指数概况

进一步分析表明,省、直治区、直辖市总指数GDI均值为0.54,而省会城市与计划单列市总指数GDI均值仅为0.40,差异非常显著。这表明,省、直治区、直辖市的整体情况明显好于省会城市与计划单列市。这表明,更高级别政府财务透明度更高,执行《政府信息公开条例》更及时。

三个子指数中,内容指数GDIt均值为0.53,比质量特征指数GDIc均值(0.41)与便捷性指数GDIa均值(0.47)都高。这表明,目前政府在利用网络提高财务透明度时,更多考虑的是财务信息内容,没有更好地利用网络技术特性来改善所披露信息的质量特征与便捷性。利用网络提高政府财务透明度还仅仅处在应用初级阶段,网络还仅仅充当信息公告栏与显示屏作用。未来政府需要充分利用网络的技术特性,改善财务信息质量特征与便捷性,有效提高财务透明度。这就需要制定应用指引与最优实践指南,指导政府利用网络提高财务透明度。

另外,便捷性指数GDIa的省级均值(0.49)与市级均值(0.44)的差异并不显著。这表明省级政府与市级政府在网络基础设施建设方面没有显著差异,有显著差异的主要是财务信息内容与质量特征。

接下来分别从内容、质量特征以及便捷性方面具体分析。

(二)内容

对于内容指数GDIt的6个项目(见表2),披露数量最多的是非财务信息中的政府工作报告,共有54个(85.71%)政府在网站上披露了当年的政府工作报告。而在财务信息中的3个项目中,披露最多的预算信息,有44个政府在网站上披露了预算信息;披露最少的是审计报告,仅占12.70%。从这些明显可以看出,政府对财务信息披露重视程度不够,尤其不重视审计报告披露。均值检验显示,对于内容指数GDIt,省级均值(0.55)显著高于市级均值(0.41)。

(三)质量特征

财务信息网络披露主要包括有6个方面的质量特征:(1)全面性;(2)及时性;(3)可比性;(4)可理解性;(5) 相关性;(6)可靠性(Bolivar et al. ,2007[34];Perez et al.,2008[51])。表4简要概括这6个方面质量特征情况。

表4 质量特征概况

(1)全面性。全面性指在政府网站当年披露所有6个内容的政府财务信息。根据6个方面信息,信息使用者可以对政府受托责任做出较为全面的评价。通过表2,仅仅4个政府(6.35%)在网站上及时地披露了当年所有6个方面财务信息。通过表4可进一步证明,这4个政府属于省、自治区、直辖市,因为所有的省会城市与计划单列市当年都没有披露所有这6个方面信息。均值检验表明,对于全面性,省级均值(0.13)与市级均值(0)差异非常显著。

(2)及时性。及时性反映政府是否及时披露财务信息。及时性是财务信息有用性的灵魂,也是网络方式的技术优势。在6个项目中,及时性最强的是政府工作报告,44个政府(69.84%)及时更新了政府工作报告。预算信息及时性较高,为53.97%。及时性最差的是审计报告,仅11.11%。均值检验表明,对于及时性,省级均值(0.49)也显著高于市级均值(0.36)。

(3)可比性。可比性意味着财务信息可以用来进行横向(不同单位间)与纵向(不同期间)比较。在财务信息网络披露研究中,研究者通常更关注不同期间财务信息的比较。本研究考察政府网站是否披露了当年以及上一年度的财务信息。如果政府网站披露了当年以及上一年度某类财务信息,则该类财务信息计1,否则计0。结果表明,政府工作报告与预算信息可比性最强,分别达到80.95%与65.08%。审计报告可比性最差,仅4.76%,只有3个政府披露了当年和上一年度的审计报告。同样,省级均值(0.58)显著高于市级均值(0.35)。

(4)可理解性。可理解性旨在确保信息使用者理解并能解释财务信息,其对信息使用者非常重要。由于网络具有很多传统纸质方式所不具备的技术优势,譬如:生动形象的图形或者表格的展示、在网页上设置财务信息咨询栏目,及时回答使用者的信息咨询等,所以网络更有利于增强财务信息的可理解性。根据表2,92.06%的政府在网站上设置信息咨询等栏目,并较为及时回答信息使用者的相关问题(77.78%)。但是,在财务信息的图形或者表格展示上,仅有17.46%的政府采用这种方式。这表明,政府还没有充分利用网络的技术优势来增强财务信息的可理解性。

(5)相关性。相关性指财务信息能满足信息使用者相关需求与决策需要。由于政府财务信息使用者比企业财务信息使用者范围更广,很难具体界定信息使用者的信息需求。因此,我们考察网站是否为使用者获取相关信息提供服务或条件。网络允许使用者在任何地方任何时间提出政府信息依申请公开服务,因此,更能满足信息使用者的需求与决策需要。表2表明,90.48%的政府在网站上有信息订购服务或依申请公开服务。

(6)可靠性。如果财务信息经过审计,那么可靠性将增强。如果网站上披露的财务信息与纸质版本一致,那么,可靠性也将增强。对于可靠性,我们主要考察政府是否在网站同时披露审计报告以及是否在网站给出财务信息纸质版本的获取方式。结果表明,很少政府(仅12.70%)在网站上同时披露审计报告;给出财务信息纸质版本获取方式的政府较多,达到69.84%(数据见表2)。均值检验表明,省级均值(0.52)显著高于市级均值(0.31)。

(四)便捷性

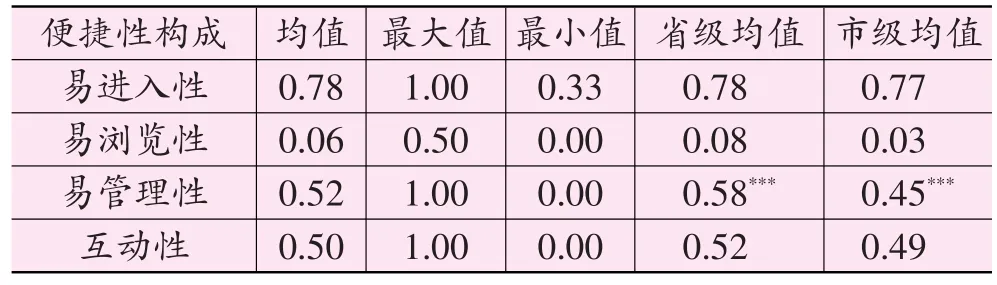

便捷性是指信息使用者容易登陆网站并浏览网站信息。网络天然优势就是便捷性。但是,如果由于网站开发与设计不善等原因,信息使用者不能轻易登陆网站并便捷地找到、浏览与下载相关信息。从而,即使政府在网站披露财务信息,但由于使用者不能便捷获取该信息,财务透明度还是不能有效提高。根据 Bolivar et al. (2007)[34]、Perez et al.(2008)[51]、Styles&Tennyson (2007)[5],我们从易进入性、易浏览性、易管理性以及互动性四个方面考察便捷性,考察结果简要总结在表5中。

表5 便捷性概况

(1)易进入性。如果信息使用者可以快速登陆网站并容易找到网站上披露的财务信息,将有效降低搜寻成本,降低信息冗余与分散而造成的信息混淆风险(Bolivar et al.,2007)[34]。善于利用网络技术特性披露财务信息的企业可以有效降低需求财务信息的电话数量(FASB,2000)[52]。政府也应该学习企业,在网站中创建特定区域披露财务信息(Bolivar et al.,2007)[34]。表5表明,易进入性均值达到0.78,而且省级与市级的均值几乎没有差异。这说明,所有政府网站的易进入性都很高,其原因在于,中国电子政务发展水平排在世界前列 (Relly&Sabharwal,2009[16];West,2004[17]),为政府利用网络提高财务透明度奠定了充分的应用基础(Ho,2002[14];LaVigne,2002[15])。

(2)易浏览性。网络的一个优势就是可以通过与相关解释或说明信息的链接、信息中的索引来增强信息易浏览性(Bolivar et al.,2007)[34]。政府应该充分利用超链接、文件索引等技术特性增强信息易浏览性。表2与表5表明,很少政府网站在财务信息中创建超链接或者索引,易浏览性均值仅为0.06。政府没有充分利用超链接与索引技术增强信息易浏览性。

(3)易管理性。网站中的财务信息如果可以被下载,则容易被使用者根据自身需要进行相应管理。与Styles&Tennyson(2007)[5]一样,我们考察政府是否在网站中提供财务信息下载链接,以及文件大小是否少于3M。表2表明,仅11.11%的政府提供财务信息下载链接,92.06%的文件大小都小于3M。省级均值(0.58)仍然显著高于市级均值(0.45)。

(4)互动性。网络是第一个双向大众媒体(Bolivar et al.,2007)[34],它允许政府财务信息编报者与使用者之间双向交流,及时答疑释惑。政府可以利用网络聊天室、论坛或留言板等技术来加强政府与信息使用者之间的互动。表5表明,仅半数政府采用了互动性技术。

六、利用网络提高政府财务透明度应用指引

本研究旨在通过利用网络提高政府财务透明度模型的构建与应用来识别与揭示基准流程与最优实践,以促进政府有效利用网络提高财务透明度。根据GFOA的最优实践建议(GFOA,2003a[6],b[7],2004[8],2010a[3],b[11]) 与其他同类研究 (Bolivar et al. ,2007[34];IASC,1999[53];Perez et al. ,2008[51];Styles&Tennyson,2007[5]),结合本研究,可以总结出政府利用网络提高财务透明度值得提倡的一些做法。

(一)内容方面

(1)全国政府财务信息数据库。(1)财政部或其他部门应该建设全国政府财务信息数据库,并要求各级政府与部门将财务信息电子文件报送到数据库管理中心。(2)全国政府财务信息数据库管理中心应该建设一个政府财务信息数据发布与查询网站,并且在该网站上创建与各地政府网站披露政府财务信息的网页相连的超链接。

(2)经同级人大或其常委会审议批准的预算、决算主动在政府网站公开。公开的预算、决算要完整,原则上应包括一般预算收支预算表、一般预算收支决算表、政府性基金预算收支预算表、政府性基金预算收支决算表、社会保障基金预算收支决算表以及其他政府财务信息。还应该在网站上公开相应的审计报告。

(3)在预算会计之外建立独立的基于权责发生制基础的政府会计。除预算信息外,还在政府网站披露政府财务报告等相关信息。

(4)鼓励政府在网站上披露中期财务信息。如果披露的财务信息未经审计,则应该在网站上清晰地标示。

(5)在网站发布政府财务信息前,应该确保遵守与财务信息网络披露的相关法律问题。信息发布者应该熟知信息网络发布的相关法律规定与要求。

(6)网站应该提供使用说明,告知使用者应该具备的知识要求,以及信息发布者并没有义务去持续更新财务信息。

(7)如果在网站上披露以前年度的历史财务信息,应该将这些历史财务信息贴上“历史信息,仅供参考”标签,并将历史财务信息与当前财务信息清晰地分隔开来。可以采用“网上图书馆”或者“网上档案馆”的方法来实现这一目的。

(二)质量特征方面

(1)信息发布之前,应该对财务信息有一个正式评估,以确保财务信息的准确性、一致性和全面性。政府应该建立一个信息发布内部控制系统,以确保网站发布信息的准确、全面、一致与及时。应该指定正式职员负责回答使用者的问题,或者帮助使用者解决网站使用过程中的相关问题。

(2)安全性。政府应该评估网站的安全性,并采取必要措施确保网站上的政府财务信息不被非法篡改。

(3)不同的财务信息清晰地区分开来。

(4)如果政府财务信息有纸质版本,则网站披露的政府财务信息应该与纸质版本一致。

(5)网站上的每份政府财务信息文件中,字体、页面布局等应该一致。

(6)网站上的每份政府财务信息应该按顺序标上页码。

(7)告知使用者,财务文件中的信息自从发布后没有任何变更。

(8)在审计报告与财务报告同时在网站上发布时,告知使用者,自审计报告发布后,财务信息没有任何变更。

(9)告知使用者,披露的预算信息是否经过批准。

(10)提供网站更新或财务信息更新的日期。

(三)便捷性方面

(1)文件大小。一份政府财务信息报告应该作为一个文件在网站发布。如果某份政府财务信息报告太大,可以将该报告分成几个小的单个文件,以便使用者浏览与下载。但是,这些单个文件数量不宜过多,否则将会增加使用者对整份报告评价的难度。

(2)信息发布。在主页上创建一个显目的与政府财务信息页面的超链接。在网站上创建其他工具(譬如:内部搜索引擎、网站地图等),以便使用者容易找到政府财务信息。

(3)兼容性。编报政府财务信息的软件应该与其他常用软件兼容。网站上披露的财务信息文件应该通过检测,以便使用者可以在不同计算机操作系统中阅读。

(4)文件特性。下载的文件应该允许使用者在浏览文件时,可以运用放大、缩小或者查询等功能。

(5)使用指南。网站提供使用指南,譬如:如何下载PDF阅读器来阅读PDF格式的财务信息文件,如何更好地阅读财务信息文件。

(6)链接与索引。网站上披露的财务信息文件应该提供目录或者索引,以便使用者直接点击准备阅读的信息网页。

(7)信息发布者不应该在财务信息页面设置与其它网站的超链接,因为发布者或许需要对所超链接网站信息的准确性与全面性承担责任。如果确实需要与其它网站的超链接,则应该在使用者点击此超链接时,自动弹出提示窗口,提示使用者正在离开发布者网站。

(8)设计与创建网站时,应该考虑网站的易登陆性与使用便捷性。

(9)应该持续关注电子报告标准语言(譬如:XBRL)进展,及时在政府财务报告中运用。

七、研究结论及局限性

为提高政府透明度,《政府信息公开条例》要求政府利用网络等方式主动重点公开政府财务信息等相关信息。主动公开政府财务信息,不仅便于公民对政府受托责任进行评价与监督,保护公民利益,而且也是对政府官员自身的一种保护。在网络上完全披露政府财务信息,将官员置于大众“聚光灯”下,对官员是一种威慑机制,促使其合理使用资金与分配资源,从而有效遏制腐败(Kim,Kim,&Lee,2009[55];Wescott,2003)[56]。利用网络提高政府财务透明度,从短期来看,有助于改善政府管理,从长期来看,则有助于促进社会与经济的发展(Williams,2009)[57]。

本文考察中国环境下的利用网络提高政府财务透明度问题。本文构建一个利用网络提高政府财务透明度模型,并运用该模型对63个中国省、自治区、直辖市以及省会城市与计划单列市政府利用网络提高财务透明度情况进行分析。结果发现,政府利用网络提高财务透明度应用状况很不理想。为了有效利用网络提高政府财务透明度,本文根据国外最优实践指南以及相关研究,结合本研究,构建利用网络提高政府财务透明度的基准流程与应用指引,指导政府充分利用网络提高财务透明度。

本文的局限性在于,由于研究期间恰好在《政府信息公开条例》发布不久,而法律法规的有效实施一般需要几年的时间(Foerstel,1999[54];Relly&Sabharwal,2009[16])。所以,一般地市级、县级以及乡镇政府可能还未意识到财务信息网络披露的重要性。本文结果表明,即使是省会城市与计划单列市,其利用网络提高财务透明度的应用情况明显比省、自治区与直辖市差,何况更低级别的地市、县与乡镇政府呢?因而本文没有考察地市级、县级以及乡镇政府的财务信息网络披露情况,从而导致样本量偏小。未来研究应该继续考察所有级别政府利用网络提高财务透明度问题,及时解决实践中面临的各项问题,提高政府财务透明度。

[注 释]

① 由于管理体制差异,我们没有考察香港、澳门和台湾,也没有考察地市、县级政府,主要原因在于,《政府信息公开条例》实施时间不长,很多地市、县级政府可能还没有充分意识到利用网络披露政府财务信息这种方式。

[1] 张琦,张娟.政府会计改革:问题、对策与建议——政府会计改革研讨会综述[J].会计研究,2009,(10):83-88.

[2] 陈志斌.公共受托责任:政治效应、经济效率与有效的政府会计[J].会计研究,2003,(6):36-39.

[3] GFOA.Best Practice:Web Site Presentation of Official Financial Documents(2010)[EB/OL].http://www.gfoa.org/downloads/GFOA_WebSitePresentationOfficialFinancialDocument sBP.pdf.

[4] 程晓佳.财政透明度与政府会计改革[J].会计研究,2004,(9):22-27.

[5] Styles A K ,Tennyson M.The accessibility of financial reporting of U.S.municipalities on the Internet[J].Journal of Public Budgeting,Accounting&Financial Management,2007,19(1):56-92.

[6] GFOA.Best Practice:Using Websites to Improve Access to Budget Documents and Financial Reports(2003)[EB/OL].www.gfoa.org/downloads/caafr-budgets-to-websites.pdf.

[7] GFOA.Recommended practice:Using a Web site for Disclosure(2003)(debt){Online}[EB/OL].http://www.gfoa.org/downloads/debt-using-web.pdf.

[8] GFOA.Best Practice:Using Websites to Improve Access to Budget Documents and Financial Reports(2004)[EB/OL].http://gfoa.org/downloads/CCIUsingWebsites.pdf.

[9] GFOA.Improving the Timeliness of Financial Reports(2008)(CAAFR)[EB/OL].http://www.gfoa.org/downloads/ImprovingTimelinessFINAL.pdf.

[10] GFOA.Web Site Presentation of Official Financial Documents(2009)(ALL)[EB/OL].http://www.gfoa.org/downloads/websitepresentation.pdf.

[11] GFOA.Best Practice:Using a Web site for Disclosure(2002 and 2010)[EB/OL].www.gfoa.org/downloads/debt-usingweb.pdf.

[12] Tayib M,Coombs H G,Ameen J R M.Financial reporting by Malaysian local authorities.A study of the needs and requirements of the users of local authority financial accounts[J].The International Journal of Public Sector Management,1999,12(2):103-120.

[13] Attmore R H.A look forward from the GASB chairman[J].The Journal of Government Financial Management,2009,58(3):20-24.

[14] Ho A T.Reinventing local governments and the E-government initiative[J].Public Administration Review,2002,62(4):434-444.

[15] LaVigne M.Electronic government:A vision of a future that is already here[J].Syracuse Law Review,2002,52(4):1242-1252.

[16] Relly J E,Sabharwal M.Perceptions of transparency of government policymaking:A cross-national study[J].Government Information Quarterly,2009,26(2):148-157.

[17] West D M.Global E-Government,2004:Providence,RI:Brown University[EB/OL].http://www.insidepolitics.org/egovt04int.html.

[18] Verrecchia,R.E.Essays on disclosure[J].Journal of Accounting and Economics,2001,32(1-3):97-180.

[19] Gallego A I,Rodriguez D L,Garcia S I M.Are determining factors of municipal E-government common to a worldwide municipal view?An intra-country comparison[J].Government Information Quarterly,2010,27(4):423-430.

[20] Justice J B,Melitski J,Smith,D L.E-government as an instrument of fiscal accountability and responsiveness:Do the best practitioners employ the best practices?[J].American Review of Public Administration,2006,36(3):301-322.

[21] Pina V,Torres L,Royo S.Is E-Government Promoting Convergence Towards More Accountable Local Governments?[J].International Public Management Journal,2010,13(4):350-380.

[22] Nour M A,AbdelRahman A A,Fadlalla A A.context-based integrative framework for E-government initiatives[J].Government Information Quarterly,2008,25(3):448-461.

[23] Banker R D,Patton J M.Analytical agency theory and municipal accounting:An introduction and an application[J].Research in Government and Non Profit Accounting,1987,3:29-50.

[24] Tolbert C J,Mossberger K.The effects of E-government on trust and confidence in government[J].Public Administration Review,2006,66(3):354-369.

[25] Torres L,Pina V,Acerete B.E-governance developments in european union cities:Reshaping government's relationship with citizens[J].Governance-an International Journal of Policy and Administration,2006,19(2):277-302.

[26] Siau K,Long Y.Using social development lenses to understand E-government development[J].Journal of Global Information Management,2006,14(1):47-62.

[27] Ward M.The effect of the internet on political institutions[J].IndustrialandCorporateChange,1996,5(4):1127-1142.

[28] King J.Democracy in the information age[J].Australian Journal of Public Administration,2006,65(2):16-32.

[29] LA Porte T M,Demchak C C,De Jong M.Democracy and bureaucracy in the age of the web.Emipirical findings and theoretical speculations[J].Administration&Society,2002,34(4):411-446.

[30] Borins S.On the frontiers of electronic governance:a report on the United States and Canada[J].International Review of Administrative Sciences,2002,68(2):199-211.

[31] Wang X.Assessing administrative accountability.Results from a national survey[J].American Review of Public Administration,2002,32(3):350-370.

[32] United Nations.World public sector report 2003.E-government at the crossroads[M].New York,NY:United Nations,2003.

[33] 中华人民共和国财政部.2009年财政部政府信息公开工作报告[EB/OL].http://www.mof.gov.cn/zhengwuxinxi/gongkaimulu/zhengfuxinxigongkaibaogao/201003/20100326_281059.htm.

[34] Bolivar M P R,Perez C C,Hernandez A M L.E-government and public financial reporting-The case of Spanish regional governments[J].American Review of Public Administration,2007,37(2):142-177.

[35] Zan,L. ,Xue,Q.Budgeting China.Macro-policies and micro-practices in public sector changes[J].Accounting,Auditing&Accountability Journal,2011,24(1):38-62.

[36] Evans J H,Patton J M.Signaling and monitoring in public-sector accounting[J].Journal of Accounting Research,1987,25(supplement):130-158.

[37] Ingram R W.Economic incentives and the choice of state government accounting practices[J].Journal of Accounting Research,1984,22(1):126-144.

[38] 刘玉廷.我国政府会计改革的若干问题[J].会计研究,.2004,25(9):3-6.

[39] 陆建桥.关于加强我国政府会计理论研究的几个问题[J].会计研究,2004,25(7):3-9.

[40] Robbins W A,Austin K R.Disclosure quality in government financial reports:An assessment of the appropriateness of a compound measure[J].Journal of Accounting Research,1986,24(2):412-421.

[41] Giroux G,McLelland A J.Governance structure and accounting at large municipalities[J].Journal of Accounting and Public Policy,2003,22:203-230.

[42] Gore A.The effect of GAAP regulation and bond market interaction on local government disclosure[J].Journal of Accounting and Public Policy,2004,23:23-52.

[43] Giroux G,Deis D.Accounting controls and bureaucratic strategies in municipal government[J].Accounting,Auditing&Accountability Journal,1993,6(1):63-78.

[44] Plummer E,Hutchison P D,Patton T.K.GASB No.34’s governmental financial reporting model:Evidence on its information relevance[J].The Accounting Review,2007,82(1):205-240.

[45] Pinnuck M,Potter B N.The quality and conservatism of the accounting earnings of local governments[J].Journal of Accounting and Public Policy,2009,28(6):525-540.

[46] The Congressional Budget Office.Comparing budget and accounting measures of the federal government’s fiscal condition[J].OECD Journal of Budgeting,2007,7(1):1-25.

[47] Laswad F,Oyelere P,Fisher,R.Local Authorities and Financial Reporting on the Internet[J].Chartered Accountants Journal,2001,80(2):58-61.

[48] Groff J E,Pitman M K.Municipal Financial Reporting on the World Wide Web[J].Journal of Government Financial Management,2004,53(2):20-26.

[49] Perez C C,Hernandez A M L,Bolivar M P R.Citizen’s access to on-line governmental financial information:Practices in the European Union countries[J].Government Information Quarterly,2005,22(2):258-276.

[50] Laswad F,Fisher R,Oyelere P.Determinants of voluntary Internet financial reporting by local government authorities[J].JournalofAccounting&PublicPolicy,2005,24:101-121.

[51] Perez C C,Bolivar M PR.Hernandez,A.M.L.e-Government process and incentives for online public financial information[J].Online Information Review,2008,32(3):379-400.

[52] FASB.Electronic distribution of business reporting information[M]//F.A.S.Board.Business Reporting Research Project.Norwalk:CT,2000.

[53] IASC.Business reporting on the Internet[R].London:IASC discussion paper.,1999.

[54] Foerstel H N.Freedom-of-information and the right to know-The origins and application of the Freedom-of information Act[M].Westport:CT:Greenwood Press.1999.

[55] Kim S,Kim H J,Lee H.An institutional analysis of an e-government system for anti-corruption:The case of OPEN[J].Government Information Quarterly,2009,26(1):42-50.

[56] Wescott C.E-government to combat corrupation in the Asia Pacific Region[C].The 11th International Anti-corruption Conference.Seoul,Korea,2003.

[57] Williams A.On the release of information by governments:Causes and consequences[J].Journal of Development Economics,2009,89(1):124-138.

猜你喜欢

房地产导刊(2022年10期)2022-10-18

甘肃教育(2020年21期)2020-04-13

消费导刊(2018年10期)2018-08-20

好日子(2018年5期)2018-05-30

中国新闻周刊(2016年33期)2016-10-27

潍坊学院学报(2016年6期)2016-04-18

中国教育技术装备(2015年19期)2015-03-01

系统工程学报(2015年3期)2015-02-28

现代企业(2015年5期)2015-02-28

现代企业(2015年5期)2015-02-28