科特勒顾客价值理论及其发展研究

2013-07-08 01:15副教授兰州交通大学经济管理学院兰州730070

商业经济研究 2013年9期

■ 赵 岩 副教授(兰州交通大学经济管理学院 兰州 730070)

科特勒关于价值与顾客价值的阐述

(一)价值

科特勒在其1984年出版的《营销管理》第5版增加了价值与满意的论述,第6版明确阐释了价值的概念;随后,价值一词在各版中出现的频次越来越高。伴随着价值在营销中的核心地位的日益凸显,其内涵也随之逐步发展。

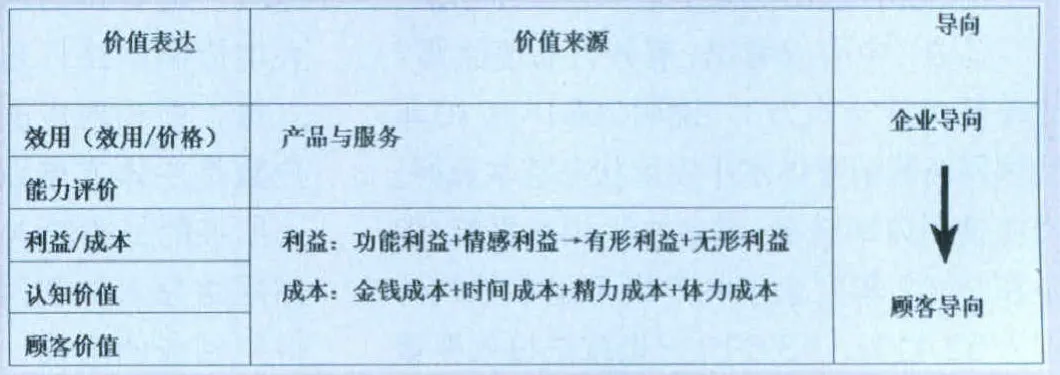

1.价值是每一元钱效用的最大化。在《营销管理》第6版中,科特勒认为价值指每一元钱效用的最大化。消费者的产品选择是追求每一元钱效用最大化的过程。Jakson认为价值是感知利益与价格之间的比率。科特勒用效用来阐释价值,尽管没有明确涉及比率,但是消费者在追求每一元钱效用最大化时,其在备选产品的选择中即经历了效用与价格的比值的大小的评估比较过程。此外,同一物品有无效用或效用大小对不同的人来说是不同的,效用实际上是个人的主观心理评价,因此,科特勒亦关注消费者主观心理感受,尽管他在价值阐述中没有明确强调消费者感知。

2.价值是消费者对产品满足各种需要的能力的评价。在《营销管理》第8版、第9版中,科特勒认为价值是指消费者对产品满足各种需要的能力的评价。科特勒用“能力”的“评价”来阐释价值。首先,科特勒强调企业产品与服务价值大小取决于消费者的主观评价,消费者对备选品的选择需要经过一个产品与服务满足其需要的能力的比较与评价过程;与第6版中的界定相比,上述阐释更加凸显科特勒的顾客导向的营销主张。其次,科特勒明确了效用即是产品满足消费者各种需要的能力。此外,科特勒认为,除了考虑价值,消费者在做出选择之前也要考虑价格;消费者将倾向于选择每一美元能给予他最高价值的产品。科特勒告诉我们,消费者对商品与服务的选择受两类因素的影响:一是价值,二是价格;企业在评估自己产品与服务给消费者带来多大价值的时候,不能忽视价格对其购买决策的影响;过高的价格会降低消费者对企业产品与服务价值的主观判断;价值与价格的比率大小仍然影响着消费者对产品的选择。

3.价值是顾客所得到与所付出之比。在第11版第一章“定义21世纪的营销”的“核心营销观念”中,科特勒把价值定义为顾客付出与顾客所得之间的函数,一般来说,价值就是顾客所得到与所付出之比;并用公式将其表达为:价值=利益/成本=(功能利益+情感利益)/(金钱成本+时间成本+精力成本+体力成本)。

科特勒对价值的界定紧紧围绕顾客,强调顾客所得与顾客付出;顾客所得到的即利益,所付出的即成本;前述“价格”在此换成了“成本”一词,这是导向的转换,进一步体现了科特勒顾客导向营销观念的落实。此外,科特勒告诉我们:企业的产品与服务是否能得到顾客的青睐,取决于顾客所得利益与所付出的成本的比值大小;利益和成本是多因素共同作用的结果;企业给顾客的利益不仅包括功能利益,还包括情感利益,企业需要重视顾客心理因素对其购买行为的影响,需要将情感因素纳入顾客利益的考量范畴;顾客付出的成本不仅仅是金钱成本,还有时间、精力和体力成本;企业价值的创造活动,不能仅仅围绕产品与价格环节展开,还需要分销、促销活动的共同努力来影响顾客的情感利益、时间成本、精力成本和体力成本。

表1 科特勒关于价值的描述

科特勒强调,顾客在购买过程中会形成一种价值期望,并根据它而行动。他们会了解供应品是否符合他们的期望价值,这将影响他们的满意和再购买的可能性。期望与实际绩效的比较将影响顾客的购后满意程度。

4.价值即顾客价值。在第11版第3章“建立顾客满意、价值和关系”一章中,科特勒说,基本上价值可以被看做是质量、服务与价格的组合,被称为顾客价值三合一;第13版中将之称作顾客价值三角形。这些描述向我们传递出了科特勒的重要主张:企业为顾客创造的价值即是顾客价值。

5.价值是认知价值。第13版中科特勒说,价值是下列要素的综合反映:顾客所感知到的有形利益、无形利益与成本;顾客会估计产品或服务能够传递最大的认知价值并采取一些行动。上述描述向我们进一步明确了:顾客所得利益与所付出成本都是顾客的主观感知;价值是顾客的认知价值;顾客通过认知价值的最大化估计选择产品或服务。除了主观感知的主张,科特勒还强调顾客的感知利益不仅仅是功能利益和情感利益,它包含顾客能够感知到的所有的有形利益和无形利益。

从各版本对价值的描述中可以看到,科特勒关于价值概念的内涵随着营销实践的发展在不断发展与深化,如表1所示。

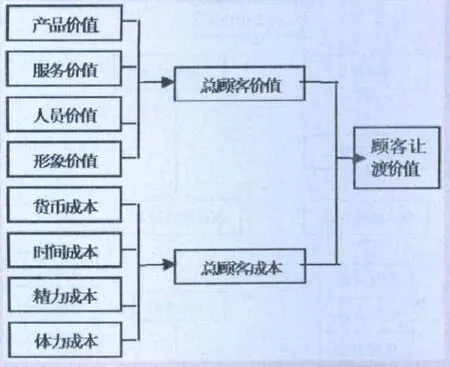

图1 顾客让渡价值的决定因素

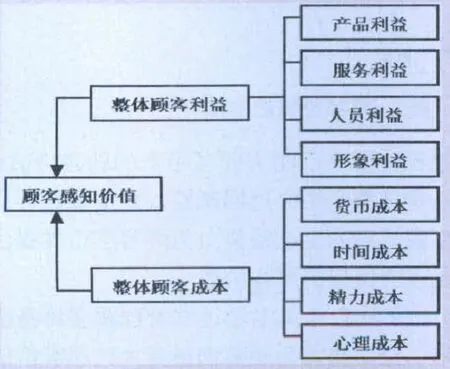

图2 顾客感知价值的决定因素

在《营销管理》第12版中科特勒即表示,营销管理作为艺术和科学的结合,它需要选择目标市场,通过创造、传递和传播优质的顾客价值,获得、保持和发展顾客。随着市场营销概念的发展,科特勒关于价值的描述也逐步走向顾客价值。

(二)顾客价值

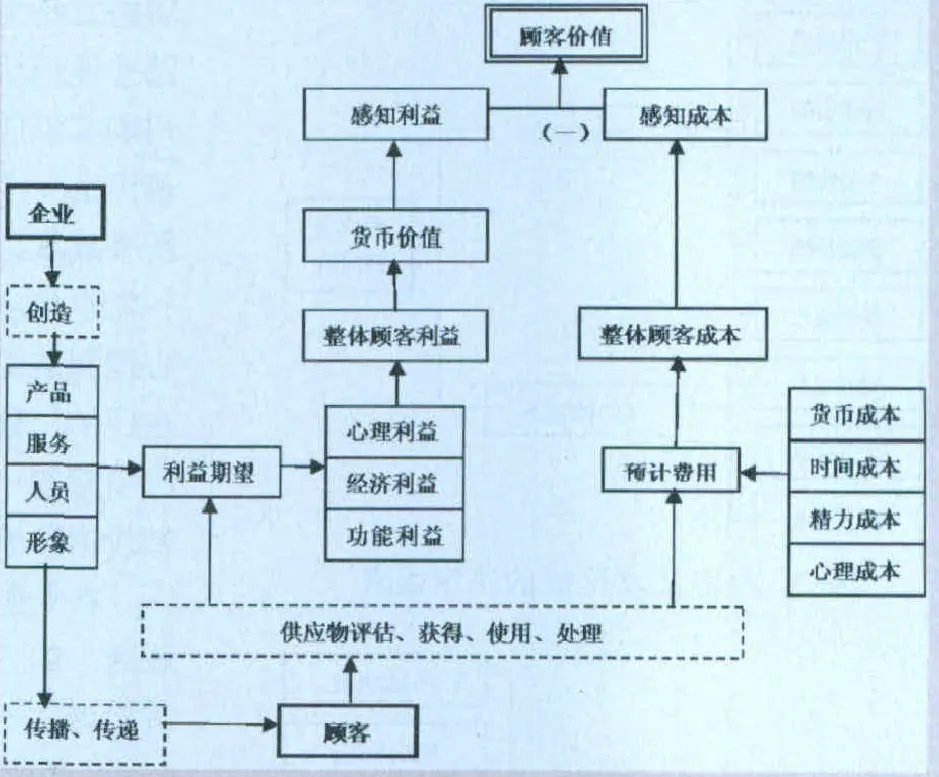

1.顾客让渡价值。科特勒在《市场营销管理——分析、规划、执行和控制》第8版第2章的“定义顾客价值与满意”一节中采用顾客让渡价值(Customer Delivered Value)的概念定义顾客价值,认为顾客价值即是顾客让渡价值。顾客将从那些他们认为提供最高顾客让渡价值的公司购买商品。顾客让渡价值是指总顾客价值(Total Customer Value)与总顾客成本(Total Customer Cost)之差。总顾客价值就是顾客从某一特定产品或服务中获得的一系列利益;总顾客成本是在评估、获得和使用该产品或服务时引起的顾客预计费用。顾客让渡价值决定因素如图1所示。科特勒指出,只有当公司所有的部门和职工相互合作、共同设计和执行一个有竞争力的顾客价值传递系统时,营销部门才能有效地开展工作。

2.顾客认知价值与顾客感知价值。在第11版第3章的“定义顾客价值和满意”一节中,科特勒使用Customer Perceived Value(CPV)这一概念阐释顾客价值,译者将之称为顾客认知价值。认为顾客将从那些他们认为提供最高顾客认知价值的公司购买供应品;顾客认知价值是指预期顾客评估一个供应品和认知值的所有价值与所有成本之差。总顾客价值就是顾客从某一特定供应品中期望的一组经济、功能和心理利益组成的货币价值;总顾客成本是在评估、获得、使用和抛弃该市场供应品时引起的一组顾客预计费用。对于顾客认知价值影响因素表达如图1所示。

在《营销管理》第13版、第14版(全球版)的“创造顾客价值、顾客满意和顾客忠诚”一节中,科特勒依然使用Customer Perceived Value(CPV)这一概念,译者将之称为顾客感知价值,认为顾客感知价值是:指潜在顾客评估一个产品或服务或其他选择方案整体所得利益与所付成本之差(第13版);指潜在顾客对一个产品或服务以及其他选择方案能提供的所有利益和所有相关成本的评价之间的差异(第14版·全球版)。整体顾客利益(total customer benefit)是顾客从某一特定的产品或服务中,由于产品、服务、人员和形象等原因,在经济性、功能性和心理性上所期望获得的一组利益的认知货币价值;整体顾客成本(total customer cost)是顾客在评估、获得、使用和处理该产品或服务时发生的一组认知成本支出,包括货币成本、时间成本、精力成本和心理成本。顾客感知价值的决定因素科特勒用图2所示表达。第13版中译本与第11版中译本比较,总顾客价值换做了整体顾客利益,其来源因而也相应成为产品利益、服务利益、人员利益和形象利益。

3.顾客终身价值。与顾客相联系的价值有着两种导向:一是从顾客的视角出发,关注企业能为顾客创造或提供的价值,被称作顾客价值(Customer Value,CV),即上述所陈述的顾客价值;二是从企业的视角来理解,关注顾客能为企业创造或提供的价值,这一价值常用顾客终身价值概念来描述。顾客终身价值(Customer Lifetime Value,CLV)即某个顾客终身购买产品的预期总利润的净现值。企业所有顾客终身价值折现值的总和被称作企业的顾客资产。

(三)总结

1.顾客价值是顾客感知价值。1988年Zaithaml即提出顾客价值本质上是顾客感知价值(Customer Perceived Value);科特勒亦主张顾客价值是一种顾客的主观感知,在继顾客让渡价值之后,亦开始用Customer Perceived Value来定义顾客价值。

2.顾客价值是顾客所得利益(价值)与所付出成本的差值。通常认为顾客感知价值的核心是感知利得与感知利失之间的权衡。科特勒用利益(价值)与成本之差来衡量顾客价值,随着版本的更新,科特勒逐步增加了感知、认知、价值期望、预计费用、心理利益等描述,日益强调顾客心理对价值的主观作用。

3.价值(利益)与成本是整体概念。顾客从产品或服务中获得的利益与付出的成本是整体概念,取决于多个因素。顾客总价值或整体利益来源于产品、服务、人员与形象等方面;总顾客成本包括货币成本、精力成本、时间成本与体力成本;随着顾客心理因素作用的日益受重视,体力成本在随后版本中被心理成本所替代。

4.价值(利益)具有层次性。科特勒主张总顾客价值是顾客从某一特定供应品中期望的一组经济、功能和心理利益组成的货币价值;价值是顾客所感知到的有形利益、无形利益与成本的综合反映。可以看到,顾客总价值或整体利益具有层次性,表现为功能利益(价值)、经济利益(价值)和心理利益(价值)三个层面,或者有形与无形两个层次。

5.总顾客价值与成本的形成贯穿于顾客的整个购买决策过程。总顾客价值涉及顾客的期望,涉及顾客对所得功能、经济、心理利益的货币价值感知;顾客价值(利益)的形成经过一个评估评价过程,顾客会根据备选供应品的价值(利益)的比较做出选择;顾客成本产生于顾客评估、获得、使用和处理该产品或服务的全过程,是顾客评估、获得、使用和处理该产品或服务时发生的一组认知成本支出或预计费用的总和。因此,总顾客价值与成本的形成贯穿于顾客的整个购买决策过程。

6.顾客价值由企业与顾客共同创造。对于企业与顾客共同参与的顾客价值的形成过程如图3所示。

对企业营销活动的启示

(一)转变观念

随着市场与企业营销实践的发展,企业营销活动的中心由产品逐步走向价值的创造与交换,进而发展到顾客价值的创造、传播与传递过程。创造、传播、传递优异的顾客价值,首先需要经营者认识顾客价值的重要,立足顾客充分理解顾客价值的内涵;其次需要公司自上而下完成产品竞争到创造、传播、传递优异顾客价值的经营观念的转变;再次需要所有的部门和职工相互合作、共同设计和执行有竞争力的独特的顾客价值传递系统,保障营销活动的有效开展与营销目标的顺利实现。

(二)双管齐下提高顾客价值

1.扩大顾客利益与顾客成本的差距。顾客价值是顾客所获得利益与所付出成本之差,因此,顾客价值的提高需要从提高整体顾客利益与降低整体顾客成本两方面入手。

2.创造独特利益组合。一是创造独特产品、服务、人员与形象组合。企业提供给顾客的利益是整体概念,是企业为顾客创造或提供的一组特定的利益组合,它可以来自产品、服务、人员、形象各个方面,也可以是其中几个要素的组合。无论企业如何进行要素的组织,都需要在市场上突出其独特性。同时需要注意,产品、服务、人员与形象要素的内涵会随着市场的发展而不断丰富;当企业的产品、服务、人员与形象组合不能完全凸显企业供应物的独特性与优异性时,企业需要不断创新、完善组合的构成要素,从而使自己的供应物具有差异性。二是创造独特经济、功能、心理利益组合。科特勒将顾客从某一特定产品或服务中获得的一系列利益进一步描述为经济利益、功能利益和心理性利益三个层次;因此,企业可以通过经济、功能和心理利益的独特组合创造市场供应物的差异,尤其是顾客心理与情感层面,更能够创造与企业特定供应物紧密关联的独特价值。

3.创造独特成本组合。首先,顾客成本包括货币成本、时间成本、精力成本和心理成本,因此,企业在努力降低顾客的货币成本支出的同时,更需要通过价值传播、价值传递环节的优化与努力降低顾客的时间、精力和心理成本。其次,顾客成本发生于顾客评估、获得、使用和处理该产品或服务的各个环节;因此,企业需要在购买决策过程管理顾客成本,通过各种营销努力降低顾客在各个环节的货币、时间、精力和心理成本支出。

(三)调节顾客主观感知

1.深入研究顾客心理活动特征与规律。企业可以通过营销可控因素的调节,改变顾客对利益、成本以及之间差异的主观感受,从而影响顾客感知价值。以顾客感知为例,通常顾客、刺激物和情境等因素都会影响顾客感知结果,其中刺激物是企业可控因素,情境也是企业可以参与创造和调节的因素。企业可以通过产品、服务、人员和形象等因素的改进,通过其它营销工具与手段的应用,影响顾客对所得利益的感知。通过研究顾客价格知觉、时间知觉、风险知觉的心理特征与规律,引导、影响顾客对所付货币、时间、精力等成本的主观感受。尽管企业对顾客个体层面的因素不完全可控,但是企业可以通过顾客的消费体验,通过对顾客需要、动机、情绪等心理因素的影响间接影响其对刺激物的感知结果。

图3 顾客价值的形成

2.抓好顾客价值的传播与传递工作。随着市场的发展、竞争的加剧,企业的价值传播与传递的工具与手段也在不断地推陈出新。通过营销工具的创新与整合,积极向市场传播企业产品与服务能够为顾客带来的独特的利益组合,能为顾客节约更多的成本,并以顾客收益最优成本最低的方式将这些利益传递给顾客,改善顾客对企业产品与服务所带来的顾客价值的主观感受。

(四)管理顾客价值评价

整体顾客利益是顾客从某一特定供应品中期望的一组经济、功能和心理利益组合;总顾客成本是在评估、获得、使用和抛弃该市场供应品时引起的一组顾客预计费用;因此,企业需要管理顾客的利益“期望”与费用“预计”。通过营销沟通工具与策略的调整适时调节顾客对所获的利益的期望值以及对所付费用的预计值,都将改变顾客对产品与服务所带来的顾客价值的评价。

(五)提高相对顾客价值

顾客根据备选供应品的顾客价值的比较做出选择,并将从那些他们认为提供最高顾客认知价值的公司最终购买供应品。因此,企业除了关注自己能为顾客创造、传递什么样的价值之外,还需要关注竞争者。企业可以通过提高自己能够给顾客带来的顾客价值,改变顾客对心目中参照点的信念,改变参照点等路径,提高企业为顾客创造的相对顾客价值。

(六)过程管理顾客价值

1.从顾客角度全过程管理顾客价值。从一次购买活动来看,企业需要在顾客评估、获得、使用和处理产品或服务的整个过程关注自己能为顾客带来的顾客价值;从客户整个生命周期来看,企业要在客户生命周期的全过程努力为顾客创造并提供更多更优异的顾客价值。

2.从企业角度全过程管理顾客终身价值。企业努力为顾客创造更大的顾客价值的同时,也需要为组织自身及利益相关者的利益担负应有的责任,需要关注企业顾客获利能力的培育,重视顾客终身价值的提升。只有通过顾客与企业的共赢,才能使市场得以持续发展。

1.菲利普·科特勒,凯文·莱恩·凯勒著.王永贵等译.营销管理(第13版)[M].格致出版社,2009

2.菲利普·科特勒,凯文·莱恩·凯勒著.王永贵等译.营销管理(第14版·全球版)[M].中国人民大学出版社,2012

3.菲利普·科特勒著.梅清豪译.营销管理(第11版)[M].上海人民出版社,2003

4.菲利普·科特勒著.梅汝和,梅清豪 ,周安柱译.营销管理(新千年版·第十版)[M].中国人民大学出版社,2001

5.菲利普·科特勒著.梅汝和,梅清豪,张桁译.营销管理——分析、计划、执行和控制(第8版)[M].上海人民出版社,1997

6.菲利普·科特勒著.梅汝和等译校.营销管理——分析、计划、执行和控制(第5版)[M].上海人民出版社,1990

7.白长虹.西方的顾客价值研究及其实践启示[J].南开管理评论,2001,4(2)

8.赵浩兴,万后芬,费明胜.守望与突破:科特勒营销管理理论演进脉络及其问题探讨[J].市场营销导刊,2007(5)

猜你喜欢

中国石油石化(2021年9期)2021-07-17

研究生法学(2020年6期)2020-04-13

作文周刊·高二版(2019年2期)2019-03-26

思维与智慧·上半月(2018年7期)2018-09-14

中国卫生(2015年1期)2015-11-16

中国洗涤用品工业(2015年6期)2015-02-28

中国卫生(2014年10期)2014-11-12

中国卫生质量管理(2010年1期)2010-01-22