个人账户养老金收益权不应漠视

2013-08-30 02:30孙兴全

财政监督 2013年14期

●孙兴全

新闻综述:

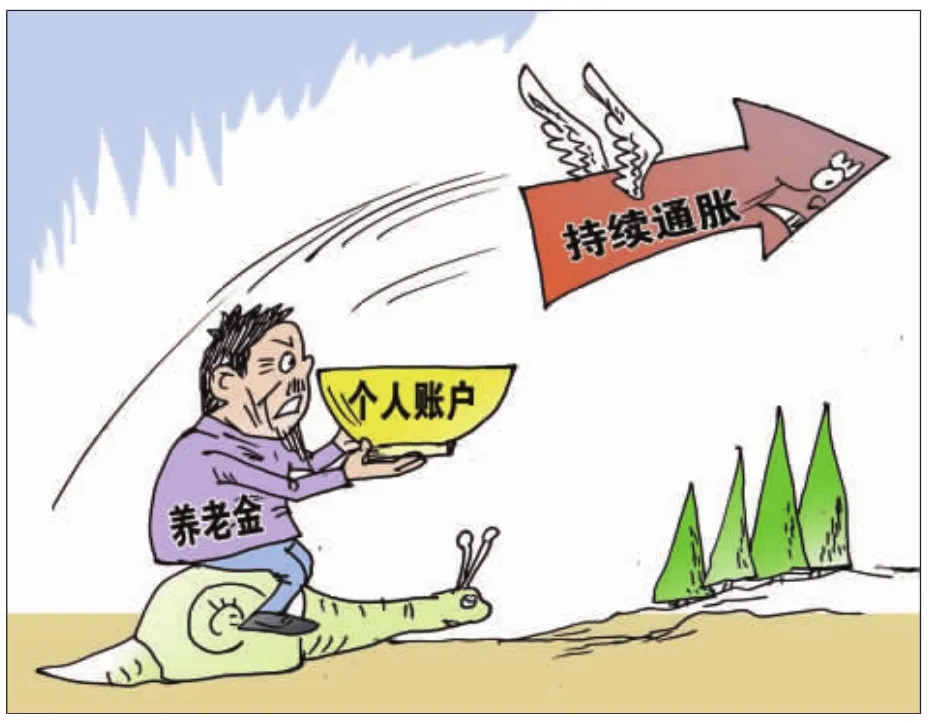

全国社会保障基金理事会6月底发布的 《2012年全国社会保障基金理事会基金年度报告》显示,虽然历经2008年的亏损,基金自成立以来的年均收益率仍达到8.29%,跑赢CPI。然而个人养老金因无投资运营,丧失了这么高的或有收益。有专家测算,如果按照2001年以后全国社保基金投资收益计算,在此之前的投资收益按照一年期存款利率计算,从1997年至2012年,个人账户养老金投资可以得到超过5000亿元的收益,上述收益分摊到每个参保满15年、今年60岁退休的人身上,个人账户养老金余额可以提高1/3。从1997年开始实施的现行养老金制度,今年起将迎来缴满15年并到退休年龄的第一批“中人”(在改革前参加工作而在改革后退休的职工为“中人”),个人账户养老金开始全面兑付,个人账户资金收益权该如何保障成为一个不得不重视的问题。

评论员观点:

经过持续通胀的吞噬,15年前的一笔资金如果没有任何投资收益到今天贬值多少可想而知。社保参保人员个人账户因无投资运营,可能的5000亿元收益就此丧失,个人账户资金实际上大大缩水。为什么个人账户资金与社保基金自成立以来的年均8.29%的收益率无缘?

社保资金管理过程中,个人账户出现高比例的“空账”似乎可以解释它为什么贬值,因为账上没钱,当然谈不上投资收益,只得坐等贬值。据中国社科院世界社保研究中心主任郑秉文透露,截至2010年底,中国个人账户记账额1.9万亿元,其中做实账户仅2039亿元,等于1.7万亿元的“空账”。目前,“空账”规模可能更大。然而,个人账户养老金今年才开始兑付,此前的结余应该是实实在在的,它本不应该是“空账”。只是目前个人账户被用于发放当期养老金,原本应该完全积累的资金只能记 “空账”了。

我国建立“社会统筹与个人账户相结合”的社会养老保险制度之后,已退休的职工(所谓“老人”)和在实施个人账户制度以前较早参加工作的在职职工(部分“中人”)在过去的工作年限里并没有足额个人账户的积累,但养老金需要支付,长期以来,由于不断地透支个人账户来填补社会统筹资金的不足,于是个人账户资金不得不向社会统筹账户转移而被做空。

目前,大量“空账”仍没做实,财政用于偿还历史欠账而对养老金提供的补贴所形成的2.4万亿基本养老保险基金累计结余,用于投资。这样的制度设计,抽空了个人账户,客观上也剥夺了个人财产的收益权,将本应归属于个人的财产收益权变成了统筹账户的收益权。所谓“空账”以及由通胀导致的个人账户资金大量贬值由此而生。

很显然,“空账”是历史欠账和制度设计造成的,不能影响个人账户资金的权属,来源于参保人员个人账户的“结存资金”应当归属于私人财产,因此受益也应该归属个人所有。但是,长期以来,不尊重私人产权的思维依然存在,在制度设计中往往不注重产权的界定和保护,加之在制度设计中起主导作用的公职人员群体还没纳入社保之中,对这样的制度缺陷以及对参保群体造成的利益损失没有切身体验。这些或许是“空账”长期存在和个人账户收益权流失的重要原因。

社保制度设计同样应该符合保护私人财产的宪法精神,不能任意损害私有产权包括私有财产的收益权。同时社保制度的必要性不言而喻,所以相关制度设计必须要有激励人们参保的功能。将工薪阶层的收入集中起来,任其大量贬值,无法起到这样的激励作用。专家建议:“这2万多亿元资金的投资运营,应当将投资收益计入个人账户,并用于提高账户所有人未来的个人账户养老金”。这是兑现法律,尊重私人产权,并调动人们参保积极性的建设性意见。目前,社保基金投资收益归属并没有明确规定,是一个法律空白,社保制度改革应该充分考虑这一建议,作出合理合法并具有积极导向功能的规定。

猜你喜欢

邯郸学院学报(2022年4期)2023-01-04

云南社会科学(2019年2期)2019-03-03

中国医疗保险(2018年3期)2018-07-14

价值工程(2018年14期)2018-05-03

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

西安交通大学学报(社会科学版)(2014年1期)2014-04-16

现代管理科学(2009年4期)2009-05-29