不同期NDF数据与人民币汇率波动相关性研究

2013-10-22 05:01侯铁珊

财经问题研究 2013年6期

侯铁珊,王 楠

(大连理工大学 管理经济学部,辽宁 大连 116024)

汇率预测作为汇率风险管理的基础和前提,是汇率风险管理工作的重要步骤之一。把握汇率,准确地进行汇率预测对于国家、涉外企业、金融机构以及每个公民都有着十分重要的意义。而预测中,参与预测的数据选取对预测精度起着决定性的作用。

一、NARX网络的汇率预测

递归神经网络是神经网络的一种,它的计算能力已经得到了广泛验证,而有外部输入的非线性自回归神经网络 (Nonlinear Auto Regressive Neural Network with Exogenous Inputs,NARX神经网络)是一种递归神经网络,当没有外部输入X时,NARX神经网络就是普通的非线性自回归神经网络 (NAR神经网络)。下文将NARX神经网络和NAR神经网络简称为NARX网络和NAR网络。神经网络的工作过程可以归纳为将数据输入神经网络,经过训练的神经网络进行计算,通过阈值函数将网络计算的结果通过结果神经元表达。利用NARX网络结构以及相应的权值修正算法,我们能够建立一个非线性自回归模型 (Nonlinear Auto Regressive Models with Exogenous Inputs,NARX Models),它是一类重要的离线时间非线性系统,可以表示为:Y(t+1)=f[Y(t),Y(t-1),…,Y(t-ny+1),U(t),U(t-1),…,U(t-nu+1,W)]=f[Y(t),U(t),W]。其中,Y(t),U(t)表示网络在时间t的输入和输出,Y表示输入和输出的顺序,映射W是一个非线性函数[1]。当用一个多层神经网络来表达映射时,得到的网络就称为NARX网络。与其它递归网络不同,NARX网络的反馈仅仅来自输出层,不接受来自隐层的反馈。具有有限参数的NARX神经网络的计算能力已经在理论上得到了证实,虽然与传统的递归神经网络相比,NARX网络仅使用了输出层作为反馈值的来源,但使用NARX网络不会造成计算能力的下降。NARX网络在很多非线性系统建模工作中已经表现出了其适用性。而且,研究者们发现,与其它神经网络相比,NARX网络具有收敛更快、归一性更好的优点。

顾名思义,NARX网络中,需要有一个外部输入X,显而易见,外部输入X(t)与时间序列Y(t)的相关性越大,得到的预测值越准确。当X(t)为一个恒定的值 (如零)时,此时的NARX网络可以视作没有外部输入的非线性自回归网络,即NAR网络。当我们尝试使用NARX网络对人民币汇率走势进行科学预测时,我们需要选择一个能够对预测有帮助的变量X加入NAR网络。由于金融市场是一个受政策、消息影响剧烈的市场,人工神经网络无法将这些数据量化地放入网络中,那么,有没有一个变量,能够代表政策的变化呢?近年来,离岸人民币无本金交割远期市场已经引起越来越多学者的关注,其也为汇率预测提供了一定的参考依据。

二、无本金交割远期外汇

无本金交割远期外汇 (Non-Deliverable Forwards,NDF),是一种远期外汇交易的模式,也是一种衍生金融工具,亦称为“无本金”交割[2]。结算的货币是自由兑换货币,一般为美元。本文所用均为NDF交易数据,统一简称为NDF数据。从全球看,NDF交易主要集中在离岸市场,类似澳大利亚的在岸NDF则相对少见。离岸NDF交易主要发生在中国香港、新加坡和伦敦等金融发达、管制较少的国际金融中心,都是采用美元进行交割的离岸NDF。韩元与人民币的离岸NDF交易主要发生于中国香港和新加坡,波兰的兹罗提离岸NDF交易主要发生于伦敦。因此,人们通常所说的NDF都是离岸性质的 NDF[3]。

三、使用NDF避险

NDF的出现为投资者和资金使用者提供了一种良好的避险和套利的方案。NDF为企业提供避险工具的原理是:它实质是一种远期外汇交易,可以通过提前锁定购汇或售汇的成本,来达到避险的目的。我国在人民币实现完全可自由兑换和人民币的远期交易市场较为发达之前,NDF一直是涉外企业多采用的一种低成本、高效率的手段,以防范人民币汇率风险[3]。进口企业可以利用1个NDF合约,购买与之期限和金额匹配的远期美元来锁定人民币的汇率风险。当出口企业在未来一定时期需要将美元兑换成人民币时,可以利用1个NDF合约,卖出与之期限和金额匹配的远期美元来防范人民币的汇率风险。

在国内,包括港澳地区,开办NDF业务的银行都是在香港或新加坡有分行的外资银行,人民币NDF市场主要以香港和新加坡为主。市场的主要参与者是大银行和投资机构,它们的客户主要是那些在中国有大量人民币收入的跨国公司,这些跨国公司通过参与人民币的NDF交易规避人民币收入和利润的汇率风险。

四、NDF对人民币汇率的预期

无本金交割最早源于1995年的墨西哥金融危机,最早的形式是比索NDF以美元的形式进行交易。在亚洲市场上,交易量最大的3个NDF市场为韩元、新台币和人民币[4]。人民币的NDF是从1996年6月开始出现于新加坡,最初出现的时候并不活跃,市场流动性很差,最长的交易期限为6个月。1997年亚洲金融危机后,人民币的NDF交易日趋活跃,转眼之间,人民币无本金交割远期市场形成已有十多年,如今香港和新加坡的人民币NDF市场已成为亚洲最主要的离岸人民币远期交易市场,交易量也逐步由最初的每日几千万美元攀升到几十亿美元,该市场的行情反映了国际社会对于人民币汇率变化的预期。根据新兴市场交易商协会的统计,韩元、里亚尔、新台币和人民币是无本金交割远期交易量最大的币种。据国际清算银行估计,人民币NDF占国内外人民币远期交易总和的90%,其成交主要集中在3个月、6个月、9个月、1年和3年这5个品种[5]。

NDF的定价基础不同于远期外汇买卖,相对于我国人民币汇率的形成机制,NDF市场中的人民币汇率形成机制是完全市场化的,完全取决于市场对汇率的预期。人民币NDF市场上的升贴水能反映人民币的预期升贬值幅度,如自2005年年初至2005年7月21日人民币升值前,美元对人民币的贴水基本保持在3 000—4 000点,相当于3%—4%的水平,即境外市场预期人民币1年后对美元升值3%—4%,即市场预期1年后人民币汇率将从当时的8.28升值到7.88左右。这是因为人民币汇率是一种官方汇率,而NDF汇率相当于一种市场预期的浮动汇率,尽管对人民币币值没有实质性的直接影响,但是可以显示国际社会对人民币升值的预期与压力,以及市场对人民币供求的真实变动[6]。

虽然由于NDF市场投机的成分居多,不能完全反映真实价格,而且随着国内市场交易越来越重要,NDF的重要性亦随之降低,但NDF一直是国内银行外汇部门重要的参考依据,而国外投资者在投资时也会参考国内远期外汇市场的价格。套利的进行使得NDF市场与远期市场在一度偏离后再度接近[7]。这使得在两种价格参照下预测未来汇率走势更为准确。

五、NDF的有效性分析

汇率变化可以看做一个动态时间序列Y(t),NARX网络在存在一个相关变量X(t)时,可以用于对Y(t)进行预测。显然,X(t)的变化与Y(t)的变化关联越好,对Y(t)的预测结果越好。我们建立一个由NDF作为NARX网络外部输入X的模型,用以对人民币汇率走势进行预测。选取交易量较大,较常见的5种NDF数据分别作为外部输入用以预测,得到如下结果:

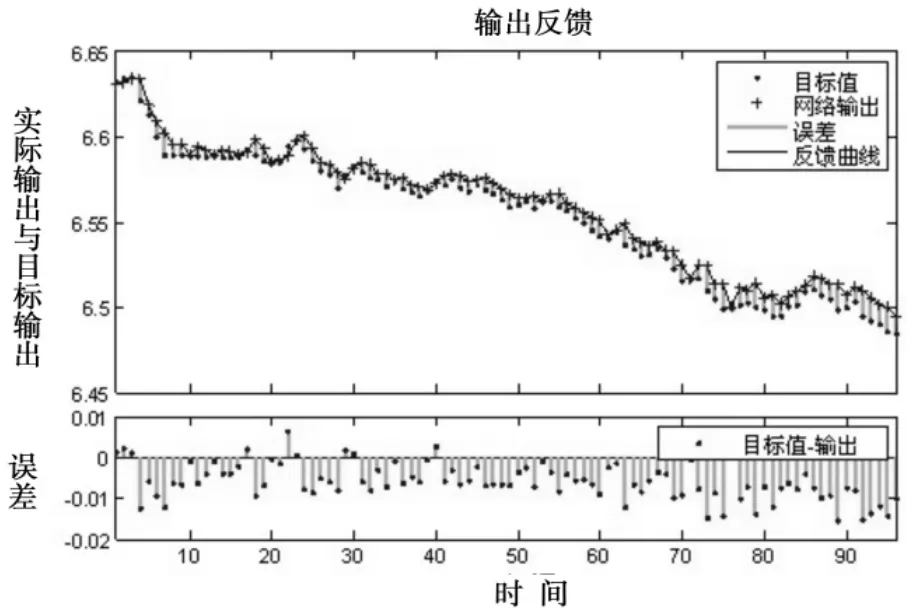

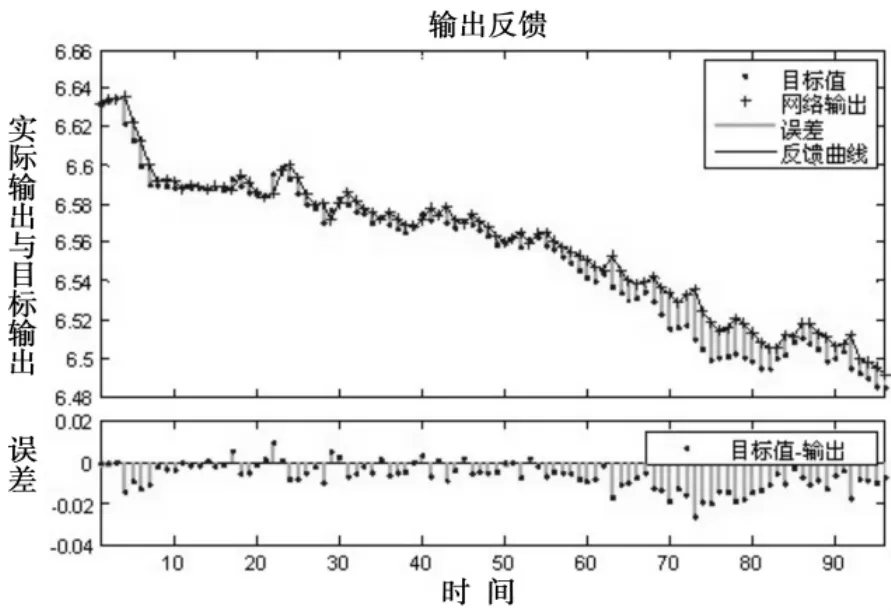

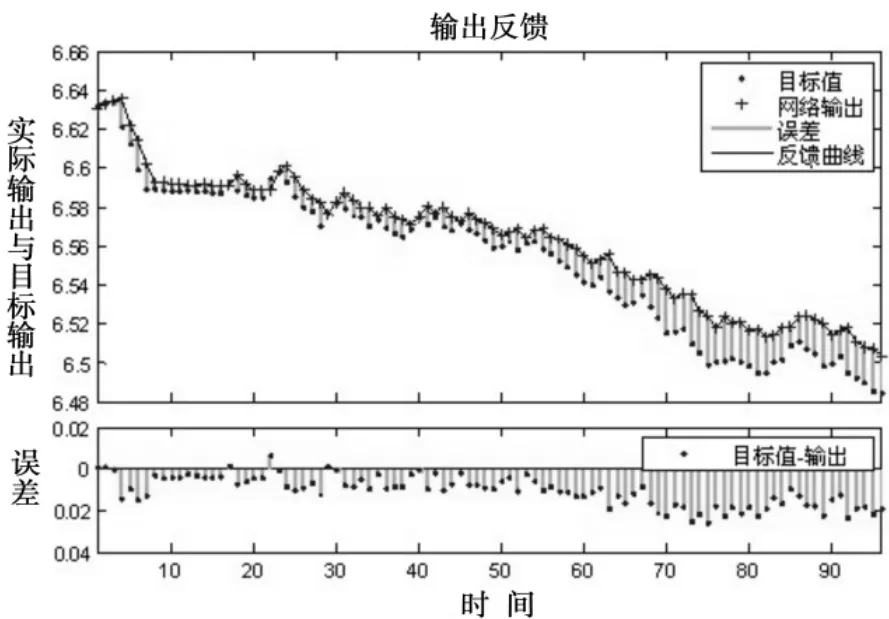

选取1月期NDF作为X(t),使用2005年1月1日到2010年12月31日的人民币对美元汇率值,共计1 469个汇率数据作为Y(t),选取相应的1月期 NDF作为 X(t),随机选取其中1 323个 (90%)进行训练,选取73个(5%)验证网络的归一化程度,防止网络过度训练,选取另外73个 (5%)用来样本测试。推广测试样本改为2011年1月到2011年5月底数据,共98个,对生成的网络进行测试,建立一个NAR网络。设定网络的隐层神经元数为10,时延参数为2,使用BP算法对网络进行训练。使用1月期和2月期NAR作为外部输入的NARX网络性能推广图,如图1和图2所示。使用3月期和6月期NDF作为外部输入的NARX网络性能推广图,如图3和图4所示。

图1 使用1月期NDF作为外部输入的NARX网络性能推广图

图2 使用2月期NDF作为外部输入的NARX网络性能推广图

图3 使用3月期NDF作为外部输入的NARX网络性能推广图

图4 使用6月期NDF作为外部输入的NARX网络性能推广图

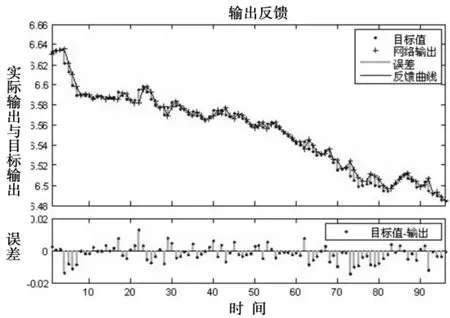

使用1年期NDF作为外部输入的NARX网络性能推广图,如图5所示。

从以上5次数据实验得到的输出结果图可以直观地看到,使用1月期NDF和1年期NDF时,图上的误差较小,其次是2月期NDF,3月期NDF和6月期NDF相对来说误差较大,那么我们再从数据的角度比较一下5次数据实验的效果如何,如表1所示。

图5 使用1年期NDF作为外部输入的NARX网络性能推广图

表1 使用不同期NDF做外部输入时不同NARX网络的MSE和R

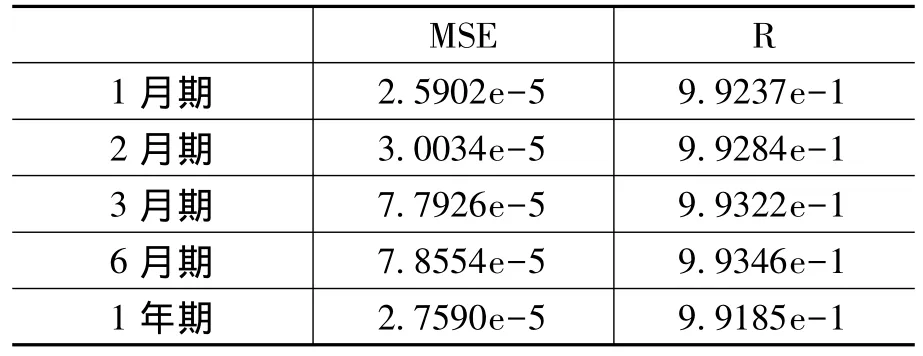

我们观察使用不同时间长度的NDF作为外部输入的NARX模型所得到的MSE和R。MSE是均方差,又称标准差,是方差的算术平方根,是各数据偏离平均数距离的平均数,是离均差平方和平均后的方根。标准差能反映一个数据集的离散程度。这里MSE代表输入数据与输出数据的均方差,数值越低代表预测的偏离值越小,所以我们用MSE来区别5个模型的预测效果。

和直观观察得出的结果一致,1月期NDF和1年期NDF的预测得到的MSE最低,2月期NDF稍差,3月期NDF和6月期NDF的MSE效果稍为逊色。虽然说MSE稍有差距,但在e-5的数量级别上,这种区别可谓微乎其微,从另一个角度证明了NDF作为组合汇率预测的因素是很成功的一个选择,验证了NDF的有效性。

六、结 论

人工神经网络是一个涉及生物科学、数学、计算机科学等方面的新兴交叉学科,它的价值已经得到了广泛的认同,在大量难以建模的行业都得到了良好的应用。而金融市场是一个受政策、消息影响剧烈的市场。人工神经网络无法将这些数据量化地放入网络中,所以急需一个变量,能够代表政策的变化。由于NDF在一定程度上可以代表政策出台时市场的反应,可以作为NARX网络的外部输入,以改善NARX网络在政策突变时汇率预测方面的性能。

从本文的数据实验结果来看,NDF期限越短,其与即期市场的互动关系越强,因为其交易量最大、流动性也最高。而常被之前文献选为研究与即期市场关联性的1年期NDF合约,其并不是与即期市场互动关系最强的。NDF合约的交易量、流动性对其与即期市场的互动关系有一定的影响,但不是决定性的。

NARX网络作为人工神经网络的一个分支,外部输入变量X的选取对预测结果的准确程度有明显的影响。当使用NARX网络进行人民币汇率走势预测时,NDF是有效的,我们选择NDF作为NARX网络的外部输入,无论选择哪种时间跨度的NDF均可以达到很好的效果。

[1] 蒋传进,宋福根.基于NARX神经网络与ARMA的汇率混合预测模型[J].统计与决策,2010,(8):33-35.

[2] 钱小燕.离岸NDF市场对人民币汇率未来走势的预期[J].山西财经大学学报,2005,(6):116-120.

[3] 黄学军,吴冲锋.离岸人民币非交割远期与境内即期汇率价格的互动:改革前后[J].金融研究,2006,(11):83-89.

[4] 陈蓉,郑振龙,龚继海.中国应开放人民币NDF市场吗?[J].国际金融研究,2009,(6).

[5] 任兆璋,宁忠忠.人民币汇率预期与人民币NDF汇率的实证研究[J].学术研究,2005,(12):34-39.

[6] 欧阳政,林鹏辉.人民币NDF与即期市场间信息传递及互动关系研究[J].金融财税,2011,(4).

[7] 王芳.人民币即期汇率与境外人民币NDF关系的实证研究[J].东方企业文化,2011,(18):76-77.

[8] Park,J.Information Flows between Non-Deliverable Forward(NDF)and Spot Markets:Evidence from Korean Currency [J].Pacific -Basin Finance Journal,2001,(9):363-377.

[9] Rhee,G.J.,Lee,E.M.Foreign Exchange Intervention and Foreign Exchange Market Development in Korea[R].BIS Paper,No.24,2005.196-209.

[10] Lipscomb,L.An Overview of Non-Deliverable Foreign Exchange Forward Markets[R].Federal Reserve Bank of New York,2005.116-118.

猜你喜欢

小学生学习指导(低年级)(2020年4期)2020-06-02

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年11期)2019-08-27

中国外汇(2019年23期)2019-05-25

中国外汇(2019年21期)2019-05-21

小学生学习指导(低年级)(2019年3期)2019-04-22

小学生学习指导(低年级)(2019年4期)2019-04-22