基于MRICES模型的气候融资模拟分析

2013-12-16 08:19朱潜挺

生态学报 2013年11期

朱潜挺,吴 静,王 铮,3,*

(1.中国石油大学(北京)工商管理学院,北京 102249;2.中国科学院科技政策与管理科学研究所,北京 100190;3.华东师范大学地理信息科学教育部重点实验室,上海 200062)

气候融资是全球应对气候变化谈判的重要内容之一。所谓气候融资主要是指以低碳或气候适应力的建设为目标的资金流动[1]。其关键是提高技术改进和生态建设要促成发展中国家努力加强气候适应能力,减少温室气体排放及温室气体吸收,并支持可持续发展[2]。2009年和2010年,在哥本哈根气候大会和坎昆气候大会上发达国家向发展中国家转移的气候融资是大会的主要议题之一,会议承诺发达国家在2010—2012年向发展中国家提供300亿美元的快速启动资金,并至2020年资金额度达到1000亿美元。在2011年举行的德班气候大会上,正式启动了绿色气候基金。国际气候融资迈出了重要的一步。这里强调绿色就是强调它用于低碳技术发展和生态建设。因此本文不考虑这些基金被滥用的情况。

目前,关于国际气候融资还存在很多不确定性,包括资金规模、资金来源等。从资金规模看,发达国家目前承诺的资金量与发展中国家的需求存在较大缺口。世界银行2010年发展报告认为:至2030年,发展中国家用于气候变化适应和减排的资金需求分别为300—1000亿美元和1400—1750亿美元[3]。相比较当前发展中国家每年能融资得到的资金大约为100亿美元的水平,资金缺口相当大。77国集团和中国提出附件I国家需要提供本国国民生产总值的0.5%—1%用于国际气候融资[4]。从资金来源看,Fujiwara等[5]认为除绿色投资计划、多边银行外,基于配额交易的拍卖、信贷交易、航空税、托宾税等政策措施都是增加国际气候资金的可考虑来源。UN[2]把气候融资的来源分为四大类,即公共资金、发展银行、碳市场金融、私人资本。Zhang和Maruyama[6]评价了全球环境基金(GEF)、清洁发展机制(CDM)、多边银行等融资机制的局限性,认为这几种融资机制不足以影响发展中国家未来的排放趋势,因此必须建立更大规模的私人部门的参与。另外,全球统一的碳价格和碳税也被提出作为主要的气候资金来源[7-8]。在国内,关于气候融资的研究处于萌芽阶段,徐薇探讨了气候融资相关背景问题和国际上常见的融资途径[9];荆珍从考察森林碳汇的国际法律规定入手,分析了气候融资需要对森林碳汇市场进行改革[10]。

虽然国际气候融资研究已经取得了一定的进展,但是,对于气候融资将对发达国家和发展中国家经济和全球气候变化产生的定量化影响分析,却甚少被关注,这个问题的瓶颈是缺少合适的模型,特别是气候融资结合到气候保护的综合评价中的模型,未见研究成果。因此气候融资分析的建模和计算分析问题,成了一个科学热点。本文试图基于王铮,吴静,李刚强建立的GDP溢出作用下的多区域气候经济综合模型(MRICES模型)[11],扩展构建一个气候融资的模块,以分析、评价气候融资在全球气候保护中所发挥的气候、经济效益问题。显然,融资结构是复杂的、多元化的,本文的意义在于,给出一个合适的模型,作为一个新型的集成评估模型(IAM)的开始。这个评估是一般生态经济学意义上的,而不是直接的生态效应和经济增长效应。

1 气候融资的模型构建

自20世纪90年代以来,用于气候保护政策评价的 IAM得到了广泛发展[12-16],MRICES模型是在Nordhuas和Yang[17],Nordhaus和Boyer[18]的基础发展起来的一个包含了GDP溢出机制和干中学技术进步机制的多区域气候保护政策模拟系统,该模型将全球划分为6个国家(地区),分别为中国、美国、日本、欧盟、前苏联、世界其他地区。由于当前全球范围内的气候融资主要指发达国家向发展中国家的资金转移,那么结合MRICES模型的6个国家(地区),本文在建模中将发达国家集团的美国、日本、欧盟作为资金转移输出国,中国、世界其他地区作为资金转移的输入国,而前苏联地区由于其作为一个高度发达的发展中国家(地区),经济水平高于一般的发展中国家,故不将其考虑在资金转移的输入国范畴内。

为确保未来气候变化行动中气候融资机制的高效运行,需要从两方面着手:一方面是保障发达国家集团的资金来源;另一方面是保证流入发展中国家的气候资金被落实到应对气候保护的行动中去。如此,本文所构建的气候融资模型的内在经济机制为:发达国家建立用于支持发展中国家减排的专项资金,该资金独立于发达国家本国的减排投资,仅供向发展中国家的资金转移;而对于发展中国家而言,在获得发达国家的资金转移资金后,必须有效地将这部分资金用于碳排放量的减少中去,而不是做其他之用。需要说明的是,虽然气候融资的用途包括减排和适应两个方面,但Damodaran[19]研究认为对于中国、印度等发展中国家而言,由于对碳减排的投入引起的气候变化减缓降低了气候变化的风险,减少了气候适应的支出,故碳减排与气候适应在资金上并不冲突,因此,在本文的研究中假设资金将全都用于减排的支出,这也可使气候融资抑制气候变化的作用最大化。

因此,基于模型的建模机制得到每年资金输出方用于气候融资的总资金流为:

式中,i为资金转移输出各国,即包括美国、日本、欧盟,n为资金转移输出方的国家个数,这里取值为3;Ft为t年全球总的资金输出流;Fi,t为t年i地区的资金输出流。对于资金输出国而言,气候融资的资金流来源于GDP,故MRICES模型中资金输出各国的GDP支出方程需由(2)式变为(2′)式:

式中,Ci,t,Ii,t,Eni,t分别为各国家(地区)的消费、投资以及用于化石燃料和非化石燃料的投资维护成本。而作为资金转移的输入方,各国每年所获得的资金流为:

式中,j为资金转移输入各国,即包括中国和世界其他地区;F′j,t为j国在t年所获得的转移资金;λj,t为j国在t年所获得的资金占当年全球总资金的份额,且各资金转移输入国的份额之和等于1。

由于气候融资的最终目标是提高发展中国家减排的能力或减排的力度,因此当资金输入国在得到F′j,t的转移资金后,需要计算出这部分的资金所能产生的减排量。考虑到减排资金投入与其对应的减排量并不是简单的正比例关系,即减排量并不会随着减排资金的增加幅度而等比例增加,其中的关键问题就在于减排边际成本的递增。通常而言,随着减排投资量的增加,减排量的增加幅度会迅速下降。因此,在资金转移输入方在获得资金转移后,需要在考虑边际减排成本的作用下计算出资金转移所产生的额外的减排量。

在MRICES模型继承的RICE[17]模型结构中,各国的GDP和排放量分别如(5)式,(6)式所示:

式中,Yj,t表示各国 GDP,Kj,t,Lj,t分别为物质资本和劳动力,α 为资本弹性,Ej,t为排放量,σj,t为碳排放强度,μj,t为减排率,Aj,t为社会劳动生产率,为有效社会劳动生产率,Aj,t与存在(7)式的作用关系:

式中,bj,1,bj,2为减排成本参数,D0温度上升3℃所导致的GDP损失,Tt为当年的全球温度上升幅度,实际上,(7)式表征了由于减排措施和温度上升对GDP造成的损失。结合(5),(6),(7)式,可以获得每增加一单位减排量所增加的减排成本,即一定减排率下的边际减排成本Macj,t[14]为:

由于需要获得减排投资量与边际减排量之间关系,因此对(8)式做进一步的变换,得到(9)式:

式中,Dj,t为j国在t年的减排量。考虑到除资金转移所产生的减排之外,发展中国家本国可能已采取一定幅度的减排,故发达国家对发展中国家转移资金所产生的额外减排量可通过对(9)式中减排量求定积分获得:

因此,MRICES模型中关于碳排放量的计算由(6)式变换为(12)式:

由(12)式可以看出,当发达国家向发展中国家实施资金转移后,这部分资金流将在发展中国家产生额外的减排量,从而提高全球整体减排水平。

本文所构建的气候融资模块与MRICES模型其他模块之间的整合关系如图1所示[20]。

对于气候融资模块的参数取值,主要是要确定(11)式中的bj,1,bj,2,这是涉及技术扩散影响与区域生态建设水平的参数,参考Eyckmans,Tulkens[21],以上两个参数的取值见表1。模型中涉及的资金转移输出国的资金总额Ft,资金转移输入国所获得的资金占当年全球总资金的份额λj,t均为政策控制变量,用户可通过这些变量的调整,模拟不同的资金转移情景。

图1 气候融资模块与MRICES模型的整合Fig.1 Incorporation of climate financing module with MRICES

表1 资金转移模块的主要参数取值Table 1 Values for parameters in climate financing module

2 气候融资模型的应用:融资对全球减排作用的模拟

在《坎昆协议》中,明确了发达国家对发展中国家的资金转移额度,即“至2020年,发达国家每年向发展中国家转移1000亿美元以支持发展中国家的减排行动”。因此,在本文的模拟中,将每年的资金转移额度设定为1000亿美元,并假设这部分资金转移在中国和世界其他地区的分配比例为1∶4。

2.1 气候融资的气候保护效益分析

为了衡量气候融资对全球气候保护的效益,基于MRICES模型,需要分别模拟考虑和不考虑气候融资时的情景,即均不实施任何减排措施的情景。但由于《坎昆协议》只明确了至2020年的气候融资幅度,因此对于2020年之后的资金转移需要做进一步的假设。定义以下3个情景:

情景0 不考虑气候融资的BAU情景;

情景1 考虑气候融资,假设至2020年发达国家每年向发展中国家转移1000亿美元,且在2020年之后停止转移;

情景2 考虑气候融资,假设至2020年发达国家每年向发展中国家转移1000亿美元,且在2020年之后以年增长0.5%的速度提高年转移额度(即至2100年转移额度约为1490亿美元)。

(1)气候融资对全球气候变化的抑制作用

模拟得到,在情景0,情景1,情景2下,至2050年全球二氧化碳浓度分别为465.67,462.64,448.17 mL/m3,至2100年全球的升温幅度分别为2.96,2.95,2.78℃。比较发现,若资金转移仅发生在2020年之前,这对全球的升温控制效果仍是十分微小的:情景1下2100年的升温仅比情景0下降了0.01℃;且在情景1下,至2050年的全球二氧化碳浓度与情景0一样均超出了450 mL/m3。从二氧化碳浓度和全球升温两个指标都可以看出,仅有《坎昆协议》的资金转移力度对全球应对气候变化仍是不够的。而在情景2中当资金转移持续至2100年时,2050年全球二氧化碳浓度下降到了450 mL/m3以内,2100年全球升温比情景0下降了约0.18℃。显然,在3种情景下,随着资金转移幅度的增加,全球二氧化碳浓度和升温的下降幅度均有所增加,表明资金转移对全球应对气候变化具有正面的影响。

(2)气候融资作用下全球碳减排量变化

通过气候融资,全球的碳排放量也发生了相应的变化。模拟得到,在情景0,情景1,情景2下,全球2013—2100年的碳排放量轨迹分别如图2所示,可以看到,相对于情景0而言,情景1下的全球碳排放量减少主要发生在2020年之前,而2020年之后碳排放恢复到情景0的水平;情景2下的全球碳排放量将整体下降,至2100年排放水平持续低于情景0的排放水平。3种情景下,全球累积碳排放量分别为1219.56 GtC,1206.58 GtC,1056.41 GtC。也就是说,当只在2020年之前实施资金转移,则累积碳排放量减少量为12.98GtC,占情景0下累积碳排放量的1.1%;而当资金转移执行至2100年,则累积碳排放减少量为163.16 GtC,占情景0下累积碳排放量的13.3%。显然,长期的气候融资更有助于全球减少更多的碳排放量,促进全球气候朝着有利的方向发展。

图2 情景0,1,2下全球碳排放轨迹Fig.2 Global emission in scenario 0,scenario1 and scenario 2

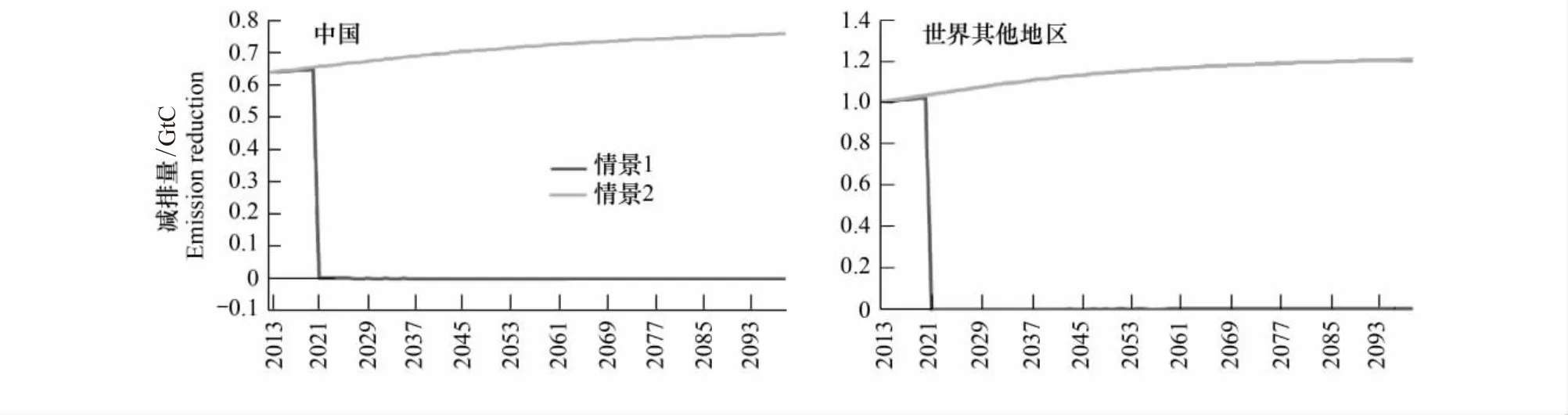

进一步,全球碳排放量的减少,主要来自发展中国家在获得资金转移后产生的碳排放量减少。模拟得到,相对于情景0的碳排放量,在情景1和情景2下,中国以及世界其他地区的碳排放量减排量图3所示。观察图3可知,在情景1下,在2020年之前,中国和世界其他地区的碳减排量均逐渐小幅递增,而在2020年之后,由于不再有资金转移支持,故两个国家(地区)的减排量均为0;在情景2下,由于发达国家对发展中国家的资金转移是持续至2100年,故两个国家(地区)的年碳减排量均呈现持续增长的趋势。从总的碳减排量看,在情景1下,中国及世界其他地区的累积碳减排量分别为5.02 GtC和7.96 GtC,分别占无资金转移时2013—2100年累积总碳排放量的2%和2%,而在情景2下,两个国家(地区)的累积碳减排量则分别为62.74 GtC和100.42 GtC,分别占无资金转移时2013—2100年累积总碳排放量的20%和26%,气候融资的减排效果明显。

图3 情景1,情景2下气候融资所产生的中国和世界其他地区的碳减排量Fig.3 Emission reduction induced by climate financing in China and ROW in scenario 1 and scenario 2

2.2 气候融资的经济效益分析

(1)气候融资对发展中国家GDP的影响

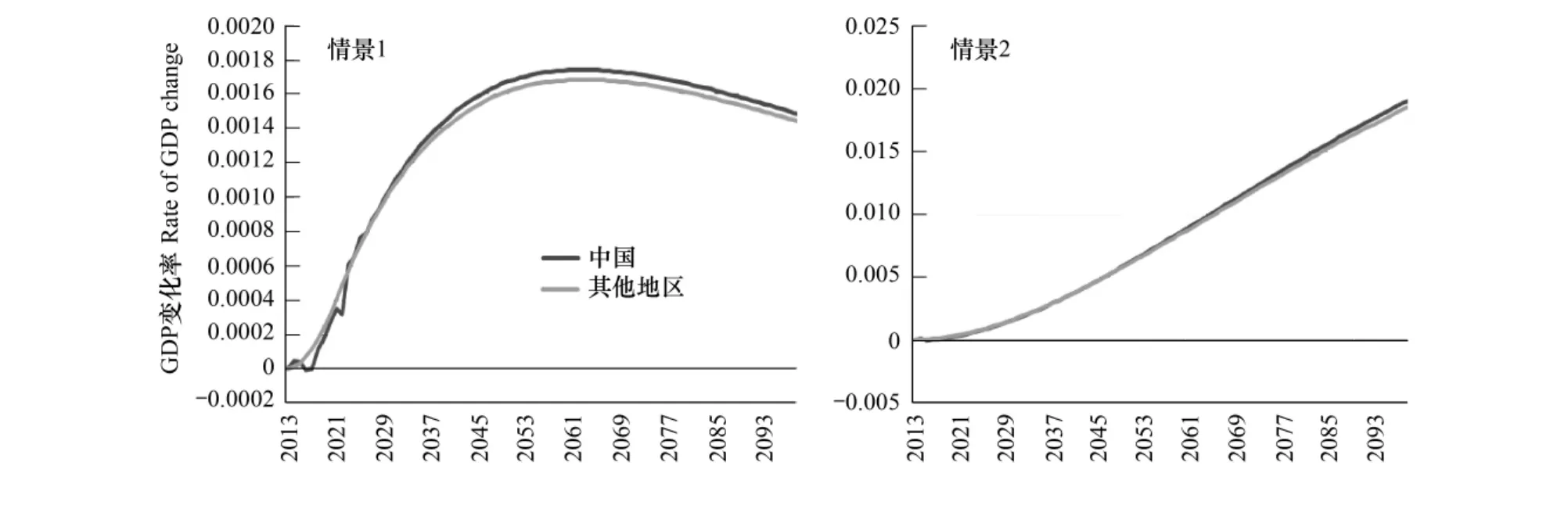

对作为资金转移输入方的中国和世界其他地区而言,模拟得到,在情景1,2下,2013—2100年之间,这两个国家(地区)的年GDP量相对于情景0下的GDP量变化率如图4所示,即是实施资金转移后的GDP相对于无资金转移时的GDP的变化率。观察容易发现,当发生资金转移时,中国和世界其他地区的GDP相对于情景0均有所上涨,表明了资金转移有利于发展中国家的经济增长,这其中主要的原因在于资金转移后全球升温幅度下降,从而减少了因气候变化带来的经济损失。

进一步分析图4,在情景1和情景2下,中国和世界其他地区的GDP变化率的趋势存在较大的差别。在情景1下,两个国家(地区)的GDP虽然均能在资金转移中获益,但GDP增幅很小,最高增幅仅为0.17%,且随着时间的推移,GDP增幅呈先增加后减小的趋势。这主要是由于在情景1下,虽然资金转移支持仅发生在2020年之前,但短期的资金转移仍会产生长期的经济效益,具体来说,2020年之前的资金转移降低了2020年之后全球升温的基数,使2020年之后升温的幅度小于无资金转移时的升温幅度,从而使2020年之后的GDP仍有小幅增长,但随着时间的推移,这种余波的影响效果将逐渐减退。在情景2下,两个国家(地区)的GDP增幅显著增大,2100年GDP较情景0时增加约1.88%,且中国和世界其他地区在情景2下的GDP增幅呈现单调上升的趋势,这得益于持续增长的资金转移额度。

图4 情景1,情景2下,中国和世界其他地区的GDP变化率Fig.4 GDP change in China and ROW in scenarion 1 and scenarion 2

(2)气候融资对发达国家GDP的影响

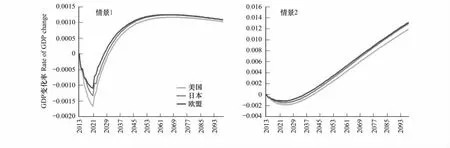

对于作为资金转移输出国的美国、日本、欧盟这些发达国家(地区)而言,模拟得到,在情景1,2下,这些发达国家(地区)2013—2100年的GDP相对于情景0的变化率如图5所示。

在情景1下,发达国家的GDP变化率呈现先下降后上升的趋势。由于在情景1下美国、日本、欧盟需在2020年之前每年向发展中国家提供1000亿美元的资金转移,该部分转移资金对3个国家本国的物质资本投资产生了抽取作用,故使他们在2020年之前的GDP损失持续增大;此后,一方面停止了资金转移,另一方面由于2020年之前的资金转移带来的全球温度升高幅度的减小,削弱了气候变化对发达国家的经济影响,使得发达国家在2020年之后GDP比情景0有所上升,故在2020年之后,发达国家的GDP逐步得到回升,但与发展中国家在情景1受到的经济影响类似,2020年之前资金转移产生的余波效应作用仍然是有限的,发达国家GDP收益的程度随着时间的推移而逐渐减弱(图5)。

在情景2下,发达国家的GDP受到两股力量的作用影响,一方面是发达国家对发展中国家的持续的资金转移,抑制了发达国家的资本累积速度,使GDP增长受损;另一方面,由于资金转移而带来的全球升温减缓,使得发达国家经济受气候变化影响程度减小,使GDP增长受益。这两股力量相互作用,使发达国家的GDP变化率呈现了先下降后上升的趋势,趋势变换点出现在2027年前后,也就是说,在2027年之前,资金转移的资金流出使发达国家的GDP有所损失,但2027年之后,损失程度逐步减小并于2040年前后由GDP损失转变为GDP获益,这种获益将持续至2100年。也就是说,如果发达国家对发展中国家实施长期的资金转移,虽然在初期会使发达国家的GDP有所损失,但从长期看,最终将使发达国家的GDP受益于资金转移带来的全球气候保护;而且,从GDP变化幅度看,发达国家在资金转移初期的GDP损失仅为0.2%以内,完全是在可承受范围之内,而至2100年他们的GDP获益将达到约1.4%,7倍于初期的GDP受损程度(图5)。

(3)气候融资下全球效用变化

气候融资将最终促进发达国家和发展中国家的GDP增长,然而,由于GDP仅反应了国家层面经济水平的提高,不能很好地反应社会居民福利水平的变化,特别是当存在跨期消费效用分配时,仅考虑国家GDP水平是不够的,即需要综合权衡提高居民当前消费效用和保障未来居民消费效用的问题[22-23]。这里引入拉姆齐效用函数来衡量跨期的居民消费效用变化情况,计算公式见(13)式:

图5 情景1,情景2下,美国、日本、欧盟的GDP变化率Fig.5 GDP change in the US,EU and Japan in scenario 1 and scenario 2

式中,ρ为贴现率,τ为消费者的消费风险厌恶系数。ρ取值为0.015[23],τ取值为0.02[23]。(13)式体现了跨期贴现作用下,居民的累积拉姆齐效用值。

模拟得到,在情景1,情景2下,各国2013—2050年、2013—2100年的累积拉姆齐效用相对于情景0的变化率如图6所示。分析可得,对于发展中国家而言,不论是短期的还是长期的拉姆齐效用均比情景0有所增长,即资金转移有助于提高发展中国家居民的消费效用。对于发达国家而言,从短期看,资金转移可能会使发达国家的效用较无资金转移时有所降低,如图6中美国在情景1,情景2下的拉姆齐效用变化率均为负值,但当资金转移额度较小时,发达国家在短期也可能获益,中日本和欧盟在情景1下均有所获利;但从长期看,至2100年发达国家的累积拉姆齐效用均比情景0有所提高,表明资金转移最终对发达国家的效用水平提高是有利的。同时,综合从全球的视野看,不论是短期或长期,在情景1和情景2下,全球的效用水平变化率均为正值,表明从减排的全球效用而言,资金转移是一项经济有效的减排机制。

图6 情景1,情景2下,各国累积拉姆齐效用变化率Fig.6 The change of national accumulated utility in scenario 1 and scenario 2

2.3 中国在国际气候融资中的地位分析

中国作为全球人口最多的国家,摆脱贫困仍是我国的首要任务,减排支出对经济发展的影响不可忽视。而随着中国经济的迅速发展,在国际气候融资中,是否应该对中国进行气候资金支援仍存在争议。因此,为了检验是否有必要对中国进行气候资金转移,本文在情景2的基础上进一步设定情景3,即假设气候资金全流向世界其他地区,而不对中国进行资金支援,。也就是说,情景3与情景2相比,每年的气候资金是等额的,但转移方向发生了变化。

模拟得到,在情景3下至2050年全球二氧化碳浓度为451.87 mL/m3,至2100年全球升温为2.84℃。与情景2相比,显然这两个气候指标的值均有所上升,至2050年的二氧化碳浓度从情景2的448.17 mL/m3上升并突破了450 mL/m3这一控制目标,至2100年的全球升温也上升了约0.06℃。这表明从抑制全球气候变化的角度出发,国际气候融资的资金适量转移至中国比完全不转移至中国的气候保护效益更显著。另一方面,从气候保护行动对全球效用改进的角度分析,以情景0作为基准,计算得到,情景3下,至2050年、2100年全球各国的累积效用变化率如图7所示。分析可知,至2050年美国、日本、欧盟的累积效用均较基准有所损失,且引起注意的是,与情景2相比欧盟的累积效用从受益变为受损;而中国、前苏联、其他地区的累积效用的受益程度较情景2也有所下降;至2100年所有国家的累积效用受益程度均低于情景2。因此,当国际气候融资额度一定的前提下,将资金完全转移至世界其他地区而不对中国的减排行动进行资金支援,这不仅将使全球升温幅度小幅提高,且将导致全球福利受损。也就是说,从国际气候资金优化配置的角度而言,未来气候资金适量转移至中国将有利于全球应气候保护。

图7 情景3下各国累积拉姆齐效用变化率Fig.7 The change of national accumulated utility in scenario 3

进一步分析在情景2与情景3下虽然国际气候资金是等额的,但减排效果却存在显著差异的内在原因。分析发现,当改变资金转移方向,情景2中原本转移至中国的资金引起的碳排放量变化分别是:在情景2下,中国基于这部分气候资金降低了62.74 GtC排放量,而这部分资金在世界其他地区只降低了8.41 GtC。这表明相同额度的资金在中国可以获得更多的边际减排量。

资金投资中国之所以能取得如此显著的成效,主要原因在于:一方面中国生态建设需求大,因而减排潜力大[24],另一方面我国产业规模也大,低碳技术一旦突破,受惠面广。细致的分析,容另文展开。

3 结论

国际气候融资已经成为全球气候谈判的核心议题之一,而气候融资具体额度及其辅助管理机制也正得到逐步的完善。本文在王铮,吴静,李刚强[11]提出的MRICES模型基础上,在发达国家成立专项资金用于气候融资且发展中国家将其所获得的资金转移资金完全用于碳减排的经济机制下,建立了国际减排中的气候融资模型。研究发现:

从气候融资产生的气候保护效益而言,资金转移对全球气候保护具有正面影响,但《坎昆协议》所提出的2020年之前实施1000亿美元资金转移对全球应对气候变化的作用仍十分微小,仅能使2100年的全球升温比无资金转移时下降0.01℃;要使资金转移对全球升温有较显著的影响,必须制定长期的转移计划,这将促进发展中国家持续的碳减排,减缓全球升温。

从气候融资产生的经济效益而言,发展中国家将始终从资金转移带来的全球升温减缓中收益,其GDP水平和拉姆齐效用均比无资金转移时有所提高;而发达国家虽然在短期会因为资金流出而对本国GDP增长产生负面影响,但从长期看,资金转移对全球气候变化的抑制作用仍将促进使发达国家的经济增长,且资金转移初期的经济负面影响远小于最终的正面影响;而从全球总拉姆齐效用水平变化看,无论在短期或长期,资金转移都带来了全球效用的提高。

而中国虽然经济实力逐渐增强,但在气候资金总额确定的前提下,资金适量转移至中国比完全转移至其他地区将获得更显著的减排效果,且这也将有助于全球福利效用的改善,是气候资金优化配置的政策选择。

综上所述,气候融资是一项气候保护有效、经济效益显著的减排机制。在后京都时代,全球减排行动需要制定长期的融资计划,且适量向中国进行资金转移,这不仅能有效控制全球升温趋势,而且将使发达国家和发展中国家的经济均能从中收益,呈现双赢的局面。

[1] Buchner B,Brown B,Corfee-Morlot J.Monitoring and tracking long-term finance to support climate action.OECD/IEA Project for the Climate Change Expert Group on the UNFCCC,2011.

[2] UN.Report of the secretary-general′s high-level advisory group on climate change financing.United Nations,New York,2010.

[3] World bank.Generating the funding needed for mitigation and adaptation.[2012-1-6].http://siteresources.worldbank.org/INTWDR2010/Resources/5287678-1226014527953/Chapter-6.pdf.

[4] UNFCCC-United Nations Framework Convention on Climate Change.China′s view on enabling the full,effective and sustained implementation of the Convention through long-term cooperative action now,up to and beyond 2012.Poznan,2008.

[5] Fujiwara N,Georgiev A,Egenhofer C.Financing mitigation and adaptation:Where Should the Funds Come from and How Should They Be Delivered?ECP Report,2008.

[6] Zhang Z X,Maruyama A.Towards a private-public synergy in financing climate change mitigation projects.Energy Policy,2001,29(15):1363-1378.

[7] Silverstein D N.Using a harmonized carbon price framework to finance the Green Climate Fund.[2012-1-4].http://mpra.ub.uni-muenchen.de/35280/.

[8] Silverstein D N.A method to finance a global climate fund with a harmonized carbon tax.[2011-1-4].http://mpra.ub.uni-muenchen.de/27121/.

[9] Xu W.Research on climate financing[D].Beijing:Graduate University of Chinese Academy of Social Sciences,2011.

[10] Jing Z.Forest carbon exchange market reform′s legal thinking-take climate financing as angle.Special Zone Economy,2011,(4):152-154.

[11] Wang Z,Wu J,Li G Q,Zhang H B,Wang L J.Using simulation to assess climate-change strategies for global participation.Acta Ecologica Sinica,2009,29(5):2407-2417.

[12] Tol R S J.On the optimal control of carbon dioxide emissions:an application of FUND.Environmental Modeling and Assessment,1997,2(3):151-163.

[13] Leimbach M.Modeling climate protection expenditure.Global Environmental Change,1998,8(2):125-139.

[14] Pizer W A.The optimal choice of climate change policy in the presence of uncertainty.Resource and Energy Economics,1999,21(3/4):255-287.

[15] Tol R S J.Welfare specifications and optimal control of climate change:an application of fund.Energy Economics,2002,24(4):367-376.

[16] Wang Z,Li H Q,Wu J,Gong Y,Zhang H B,Zhao C.Policy modeling on the GDP spillovers of carbon abatement policies between China and the United States.Economic Modelling,2010,27(1):40-45.

[17] Nordhaus W D,Yang Z L.A regional dynamic general-equilibrium model of alternative climate-change strategies.The American Economic Review,1996,86(4):741-765.

[18] Nordhuas W D,Boyer J.Warming the World:Economic Models of Global Warming.Massachusetts:MIT Press,2000.

[19] Damodaran A.Climate financing approaches and systems:an emerging country perspective.2009.http://dspace.gsom.spbu.ru/jspui/handle/123456789/43.

[20] Wang Z,Wu J,Zhu Y B,Yue Q.Economic Research on Climate Protection.Beijing:Science Press,2010.

[21] Eyckmans J,Tulkens H.Simulating coalitionally stable burden sharing agreements for the climate change problem.Resource and Energy Economics,2003,25(4):299-327.

[22] Stern N.The economics of climate change.American Economic Review,2008,98(2):1-37.

[23] Nordhaus W D.A review of the stern review on the economics of climate change.Journal of Economic Literature,2007,45(3):686-702.

[24] Liu G H,Fu B J,Fang J Y.Carbon dynamics of Chinese forests and its contribution to global carbon balance.Acta Ecologica Sinica,2000,20(5):733-740.

参考文献:

[9] 徐薇.气候变化融资问题研究[D].北京:中国社会科学研究院研究生院,2011.

[10] 荆珍.森林碳汇市场改革的法律思考——以气候融资为视角.特区经济,2011,(4):152-154.

[11] 王铮,吴静,李刚强,张焕波,王丽娟.国际参与下的全球气候保护策略可行性模拟.生态学报,2009,29(5):2407-2417.

[20] 王铮,吴静,朱永彬,乐群.气候保护的经济学研究.北京:科学出版社,2010.

[24] 刘国华,傅伯杰,方精云.中国森林碳动态及其对全球碳平衡的贡献.生态学报,2000,20(5):733-740.

猜你喜欢

煤气与热力(2021年6期)2021-07-28

高师理科学刊(2020年2期)2020-11-26

少儿美术(2019年7期)2019-12-14

少儿科学周刊·儿童版(2018年12期)2018-01-26

少儿科学周刊·少年版(2018年12期)2018-01-26

中国塑料(2016年9期)2016-06-13

现代农业(2015年5期)2015-02-28

现代农业(2015年5期)2015-02-28

——《2013年中国机动车污染防治年报》(第Ⅱ部分)

环境与可持续发展(2014年1期)2014-08-14

电力工程技术(2014年1期)2014-03-20