国内航空公司航油的套期保值策略研究

2014-03-13 06:52李晓津王志强胡学鑫

中国民航大学学报 2014年1期

李晓津,王志强,胡学鑫

(中国民航大学经济与管理学院,天津 300300)

国内航空公司航油的套期保值策略研究

李晓津,王志强,胡学鑫

(中国民航大学经济与管理学院,天津 300300)

近年来,国际油价的剧烈波动对国内民航运输市场产生了严重影响,为避免油价大幅波动所带来的营运风险,国内各主要航空公司都对航油进行了套期保值。在此背景下,航油的套期保值策略引起了各公司的广泛关注。以NYMEX取暖油作为航油套期保值的标的物,运用ARIMA模型和神经网络模型预测油价的短期波动,并对两种模型的预测结果进行了比较。在NYMEX取暖油短期价格趋势预测的基础上,通过套期保值交易方的风险偏好,以套期保值的效用最大化为目标函数,确定出了合理的套期保值比率。

航油;套期保值;时间序列;ARIMA模型;神经网络

飞机燃料成本作为航空公司营运成本的重要组成部分,制约着各航空公司的盈利能力和流动性水平,而能源市场历来具有较高的波动性,所以航空公司为了稳定成本和现金流,将精力集中到核心业务上,同时对一部分燃料进行套期保值。

现实中不乏使用套期保值有效降低经营成本甚至实现盈利的例子,如美西南航空公司就使用航油的套期保值有效地降低了企业的营运成本,甚至实现了不菲的收益。如表1所示。

然而,由于对航油套保原理和技术缺少研究和了解,中国航空公司在航油套保时缺少理论支持。2008年,国航、东航在年报中披露了航油套期保值浮亏巨大。两相对比可以说明,中国民航在航油套保领域里还缺少研究。是故,通过研究国际航油产品的价格走势和相关套期保值常用的金融衍生工具,有利于中国民航总结经验,争取在未来航油套保方面取得主动权。

表1 美西南航的套保收益Tab.1 Southwest Airlines’hedging gain(单位:百万美元)

国外对航空公司套期保值理论的研究是伴随着期货市场的发展而展开的,并随着研究的深入产生了很多有价值的理论。代表性的研究成果有:Carter等(2006)将Allayanis and Weston(2001)针对公司外汇套期保值提出的框架应用在航空公司的油料保值上,对美国航空业1994—2003年的数据进行了分析,并指出公司的油料套期保值行为会因为增加投资机会而给公司带来额外价值,回归分析的参数估计结果表明,保值给公司带来的保值溢价(Hedging premium)在统计上显著,在5%~10%之间[1]。Lin和Chang(2008)将保值溢价的研究范围扩大,发现对于美国和非联盟航空公司“保值溢价”在12%左右,但是对其他航空公司则不很显著[2]。

国内对套期保值理论的研究业有研究成果:在期货市场价格发现功能的研究中,华中科技大学王骏应用单位根检验、向量自回归模型、协整检验、误差修正模型、方差分解、脉冲响应函数等方法,研究发现三个期货交易所的价格发现功能,最优的依次是铜铝期货、大豆期货和玉米小麦期货[3]。天津大学王志强针对中国期货市场市场波动机制频繁变化的实际情况,在国内率先使用马尔可夫转换模型和随机自回归机制转换模型,实证计算了中国铜期货市场的最小方差套期保值率,并与OLS模型、ECM模型和多元GARCH模型进行了比较[4]。此外,杨中原研究了套保收益率的问题,重点考虑了企业进行套保发生亏损的情况;张建刚则分别选取了传统的OLS模型、考虑现货与期货价格协整关系的BGARCH模型及修正的ECMGARCH模型,对中国期货市场现有品种的套期保值状况进行了实证研究[5]。

1 航油套保标的物的选取及相关性分析

由于国内外没有专门针对航油的套期保值产品,各航空公司一般选用与航油价格接近度高的油品作为套保标的物。由于中国民航航油价格以新加坡商品交易所航油价格为基础,所以应选择与其标的物价格变化趋势相近、种类相近、相关度高的套保标的物。由于原油炼制的主要产品(汽油、煤油、柴油、燃料油等)的价格之间相关度也非常高,故本文选择了如下4个影响较大的期货产品:西德克萨斯中质原油(WTI原油)、纽约商品交易所取暖油(NYMEX取暖油)、纽约商品交易所汽油(NYMEX汽油)、新加坡商品交易所燃料油,并对各个项目1985—2011年价格数据进行分析后计算相关系数,结果如表2所示。

表2 各油料相关系数Tab.2 Oils’correlation coefficient

各油料品种与新加坡航油价格相关系数都超过了90%,故均可作为航油套期保值的标的物。不难看出,新加坡航油价格与NYMEX取暖油的相关性最高,可将后者作为套保标的物。

2 数据来源

本文采用NYMEX取暖油价格数据,来自United States Department of Transportation(www.dot.gov)1985年1月至2011年9月的月度数据。由于周末及节假日闭市,NYMEX市场每日的数据缺乏连续性,本文将时间序列的每日价格换算成为月度数据,增强了数据的可读性。

3 研究结果

3.1 NYMEX取暖油的价格走势预测

3.1.1 ARIMA模型的短期预测

建立如下的ARIMA(1,1,3)模型

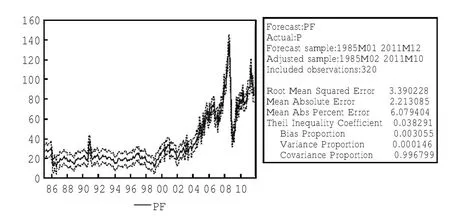

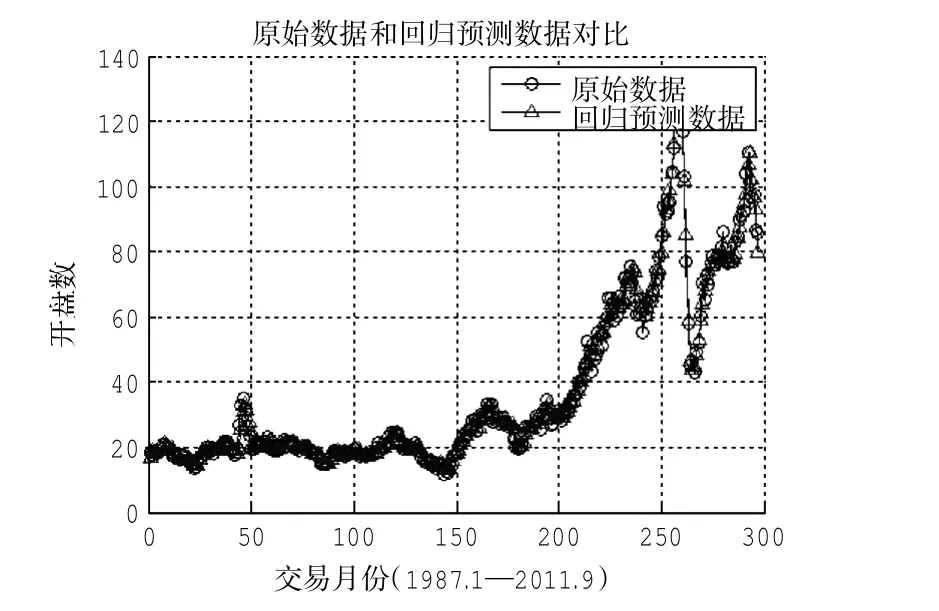

用拟合的有效模型进行短期预测,如图1所示。

图1 NYMEX取暖油价格走势静态预测结果Fig.1 Price of NYMEX heating oil and static prediction

3.1.2 神经网络模型的短期预测

数据归一化预处理使用MATLAB中的mapminmax函数来实现,有如下归一化映射

式中:x,y∈Rn,xmin=min(x),xmax=max(x)。归一化效果为原始数据被映射到 [0,1]区间内,即yi∈[0,1],i=1,2,…,n,即[0,1]区间的归一化。

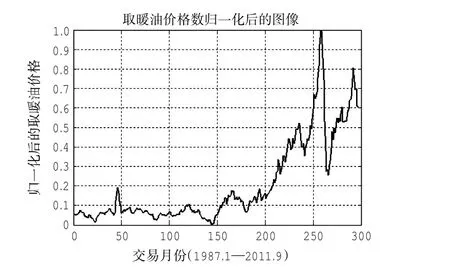

图2 NYMEX取暖油价格归一化结果Fig.2 Normalized result of NYMEX heating oil price

图3 NYMEX取暖油价格原始数据回归预测结果Tab.3 Regression prediction of NYMEX heating oil’s price

3.1.3 两种模型的价格预测结果对比

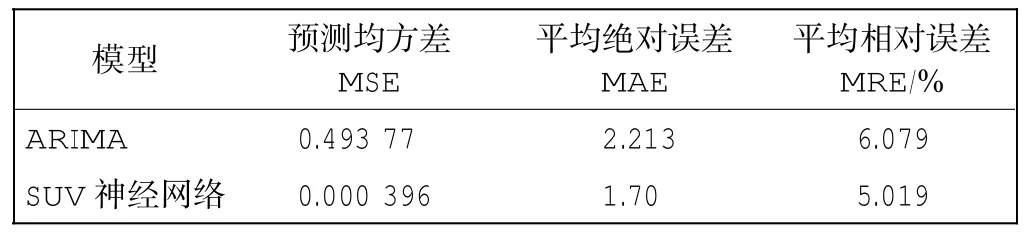

采用上述模型分别预测NYMEX取暖油价格。由于ARIMA模型中数据白噪声和神经网络中初始权值都有随机性,预测结果会出现偏差。分别对两模型的预测结果进行评估,如表3所示。

表3 两种模型的预测结果Tab.3 Predictions from two models

显然,神经网络模型的各项指标均优于ARIMA模型。关键原因在于NYMEX数据的产生没有规律、波动性大,且多半的数据都有白噪声,而ARIMA模型属于线性模型,对于这种价格波动规律非线性行为的分析、预测必然会有缺陷;而神经网络模型有较强的非线性映射能力及较好的鲁棒性,且可区别有噪数据,经过这种学习能把数据内部的规律较好地显示在网络的连接权上。

3.2 航油套期保值比率的确定

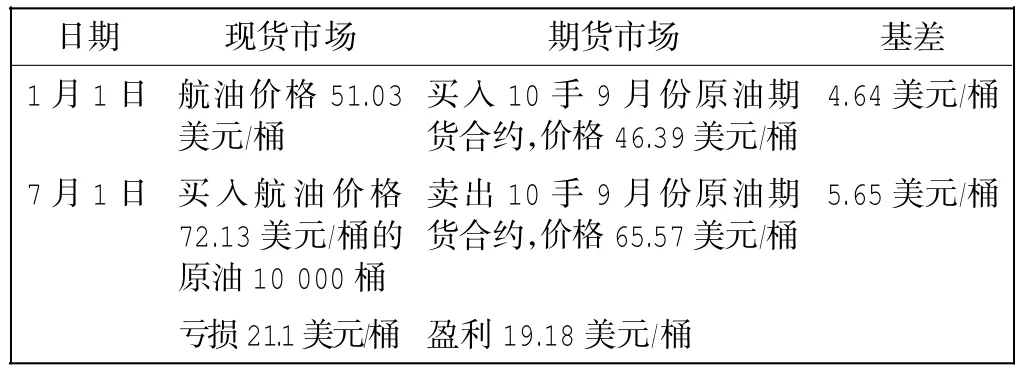

实例:M航空公司在2009-01-01使用NYMEX取暖油对当年7月份的航油进行套期保值,同时对NYMEX取暖油进行预测。按照规定,每1手合约成交量为1 000桶,如表4所示。

表4 航油套期保值的损益分析Tab.4 Hedging profit and loss analysis of aviation fuel

该航空公司1月初在现货市场以51.03美元/桶买入10 000桶,为了规避未来油价的不断波动、锁定成本,决定同时在期货市场买入10手NYMEX取暖油,成交价为46.39美元/桶。到9月时,航油价格涨到72.13美元/桶,公司以每桶亏损21.1美元的价格买入10 000桶航油,在期货市场以每桶盈利19.18美元/桶出售合约。如果不进行套期保值,航空公司亏损21.1元/桶,而进行套期保值后,公司亏损1.92元/桶。

通过运用ARIMA和神经网络模型,在大量NYMEX取暖油历史价格数据的基础上进行短期预测,然后确定开始套期时限、套期保值比率。然后通过模拟确定输入变量,通过Simulate仿真得到最终结果。

若决策者追求风险最小的套期比率k=ρσs/σf≈0.84,则每单位航油现货的期货多头套期保值收益为F= k(f-f0)-(s-s0)=-5.01。

若考虑决策者的风险偏好系数λ,且假设λ= 0.15,决策者追求效用函数最大化的套期比率为k=此时收益为(s-s0)=-2.64,表明若航空公司预期到,当未来航油价格上涨时会削弱其对航油价格波动的风险偏好,故而该航空公司将通过增持多头套保比率来减少价格上涨的风险。反之则反。

4 结语

本文以NYMEX取暖油作为套保标的物,采用1985年1月至2011年9月NYMEX取暖油的月度价格,运用两种预测模型对短期油价进行了有效预测。

同时,在最小方差条件和在最大效用的不同目标条件下,分别分析了最优的套期保值比率。在前述的研究基础上,针对航油的未来价格、套期保值比率与决策者的风险偏好等指标的相关性,通过分析各因素的相互影响,指出当未来航油价格上涨时,航空公司会削弱其对航油价格波动的风险偏好,进而通过采取增持多头套保比率的操作来减少价格上涨的风险。该研究结论可供有关航空公司的航油套期提供参考。

有待今后进一步解决的问题有:①只选用了NYMEX取暖油作为航油套保的标的物,其实还有多种期货、期权可以选作为航油套保的标的物;②未对影响航空公司套期保值的因素进行全面分析,只涉及其中的几个关键因素;③未考虑套期保值的交易成本。

[1]ALLAYANNIS G,WESTON J.The use of foreign currency derivatives and firm market value[J].The Review of Financial Studies,2001,14(1):243-276.

[2]LIN R,CHANG Y.Does Hedging Add Value?Evidence from the Global Airline Industry[C]//The 16th Conference on the Theories and Practices of Securities and Financial Markets,Kaohsiung,Taiwan,December 5,2008.

[3]王 骏.中国期货市场基本功能的实证研究[D].武汉:华中科技大学,2006.

[4]王志强.波动、相关与最优套期保值[D].天津:天津大学,2007.

[5]杨中原,基于风险最小的期货套期保值优化模型研究[D].大连:大连理工大学,2009.

[6]王 健.航空燃油的套期保值策略设计[D].广州:华南理工大学,2009.

[7]赵 博.中国企业进行套期保值的基本操作方案与技术分析[D].天津:天津大学,2011.

[8]于朔宁.国际原油价格变动和航空公司套期保值策略研究[D].北京:清华大学,2009.

(责任编辑:党亚茹)

Study on hedging strategies of aviation fuel between domestic airlines

LI Xiao-jin,WANG Zhi-qiang,HU Xue-xin

(College of Economic and Administration,CAUC,Tianjin 300300,China)

In recent years,the volatility of international fuel prices has a serious impact to the domestic civil aviation market,to avoid the operational risk along with sharp fluctuations in fuel prices,aviation fuel hedging is hold by domestic major airlines.From this point,the fuel hedging strategy has aroused widespread concern for companies.NYMEX heating oil is taken as a fuel hedging subject matter,using the ARIMA model and neural network model to predict the short-term fluctuations of fuel prices,the two models'predicted results are compared at last.After predicting the NYMEX heating oil short-term price,considering the risk preference parameters of hedging counterparty,taking the hedging utility maximization as an object function,one reasonable hedging ratio is finally obtained.

aviation fuel;hedging;time series;ARIMA model;neural network

F560.5

:A

:1674-5590(2014)01-0074-03

2012-06-11;

:2012-10-16

:国资委资助项目

李晓津(1968—),男,山东烟台人,教授,硕士,研究方向为航空经济.

猜你喜欢

财经法学(2022年5期)2022-12-29

环球市场(2021年1期)2021-01-16

汽车维修与保养(2020年7期)2020-10-22

时代经贸(2019年4期)2019-12-20

科学与信息化(2019年34期)2019-10-21

今日湖北·中旬刊(2014年11期)2014-10-21

资本市场(2008年8期)2008-10-30