“营改增”对辽宁经济及税收影响的实证分析

2014-06-07 05:57毛艳铭沈阳大学经济学院辽宁沈阳110041

沈阳大学学报(社会科学版) 2014年1期

李 晖,毛艳铭(沈阳大学经济学院,辽宁沈阳 110041)

“营改增”对辽宁经济及税收影响的实证分析

李 晖,毛艳铭

(沈阳大学经济学院,辽宁沈阳 110041)

以辽宁经济和税收数据为基础,运用税收乘数理论和回归分析方法,以静态数据测算“营改增”试点对辽宁经济产生的政策效应。数据分析表明,“营改增”政策惠及的(尤其是中小微)企业户数较多;在税收负担普遍减轻的同时,企业的财务管理更加规范;但对税务部门的税收管理也提出了更高的要求。

“营改增”;辽宁经济;税收

按照国家规划,全国“营改增”分为三步走:第一步,选择部分行业部分地区进行“营改增”试点。上海已于2012年1月1日率先启动“营改增”试点[1]。2012年8月1日起,试点范围已由上海市分批扩大至北京等八省市[2]。第二步,选择部分行业在全国范围内进行试点。自2013年8月1日起,交通运输业和部分现代服务业“营改增”试点已在全国范围内推开[3],适当扩大了部分现代服务业范围,将广播影视服务业纳入试点,并将择机把铁路运输和邮电通信等行业纳入“营改增”试点。第三步,力争“十二五”期间在全国范围内全面实施[4]。届时,营业税将告别历史舞台。

表1 小规模纳税人“营改增”前后税负对比

一、“营改增”试点对辽宁省企业税收负担的影响

“营改增”后,企业身份由过去的营业税纳税人转变为现在的增值税纳税人(包括一般纳税人与小规模纳税人)。其纳税的公式如下:

应纳税额(一般纳税人)=销项税额-进项税额;

应纳税额(小规模纳税人)=不含税销售额×征收率(3%)。

其影响可按两种增值税征收方式分别计算。

1.小规模纳税人“营改增”前后税负对比

以交通运输业和现代服务业为例,从表1来看,其税负均有下降,特别是现代服务业降幅甚大,达到了41.86%。

2.一般纳税人“营改增”前后税负对比

试点前交通运输业与现代服务业缴纳的营业税分别为3%A和5%B。在没有任何可抵扣进项税额的情况下,试点后缴纳的增值税分别为A ×11%/(1+11%)=9.91%A和B×6%/(1+ 6%)=5.66%B,比试点前企业缴纳的营业税分别多出6.91%A和0.66%B。但企业在实际生产经营过程中会发生很多可以抵扣的进项税额,包括采购原材料、进口货物、购入固定资产和发生运输成本等,抵扣率分别有6%、11%、13%和17%四档。因此,需要通过计算企业的税负临界点(假设进销项税率不变,一般纳税人税负的大小取决于企业购入金额占其同期销售金额比重的多少。当此比重达到一定水平时,“营改增”前后企业的税负大体不变,我们把这一比重作为“营改增”前后企业税负的临界点。低于临界点,企业税负开始上升,反之下降)来分析总税收负担的变化,见表2。

表2 “营改增”企业税负临界点分析

为了方便,本文采用增值税基本税率17%来计算分析。“采购成本比例”为可取得进项税抵扣的采购额(不含税,包括原材料采购、固定资产采购等)占销售额比例,实际采购成本比例超过“采购成本比例”界限的,试点有利。

现代服务业的“采购成本比例”界限仅为5.88%,说明“营改增”试点对于其他现代服务业是高度利好的。假设某现代服务企业可抵扣的采购成本占营业收入的60%,该企业流转税税负大约从改革前的5.50%[5%×(1+7%+3%)]降为2.64%[6%(1-60%)×(1+7%+3%)]。

二、“营改增”对辽宁省税收的影响

1.增值税和营业税对辽宁地方财政的贡献

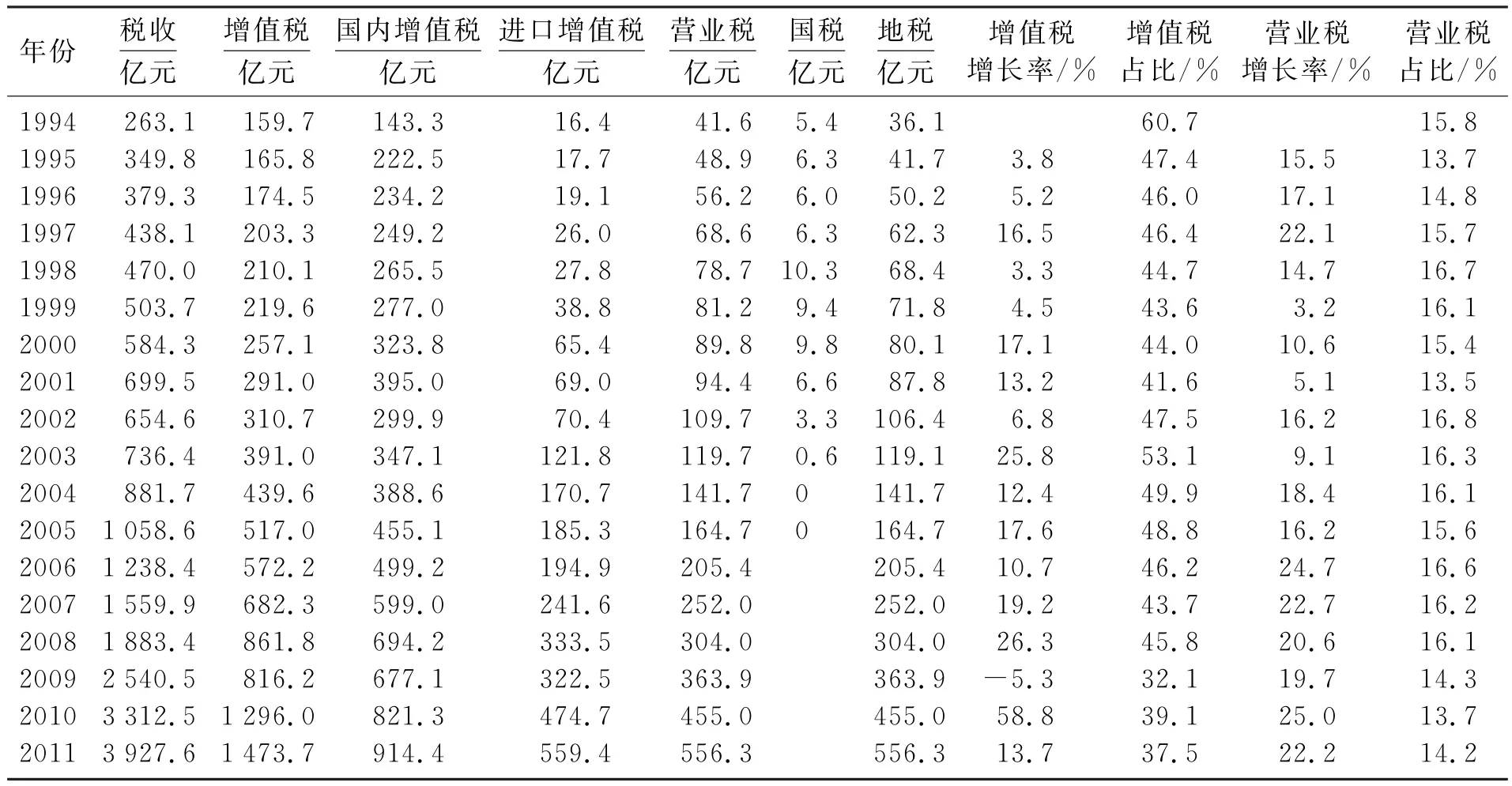

自1994年税制改革到2011年的18年间,辽宁增值税和营业税税收分别以14%和16.5%的平均增速增长,除个别年度外,增值税、营业税两税收入占全省税收总量的比重分别在40%和14%以上(增值税最近3年占比分别为32.1%,39.1%,37.5%。营业税1995年和2010年为13.7%)。两税种18年来累计为国家贡献税收12 271.3亿元,占18年税收总量的比重为57.1%。见表3。

按国家分税制管理体制,国内增值税收入在中央和地方之间按75∶25比例分配(进口货物增值税属于中央收入),而此次“营改增”试点增值税暂按100%归入地方[5]。营业税除原铁道部、各银行总行、各保险总公司集中缴纳的部分归中央政府外,其余部分全部归属地方政府。在地方公共财政预算中还有中央财政对地方税收返还的隐性收入,即按本地区增值税和消费税增长率的1∶0.3系数确定返还额。所以,增、营两税对地方公共财政预算收入的贡献除了来自增值税和营业税的直接收入外,还有来自增值税的转移支付收入。

2005年(“十五”末期)增值税、营业税两税为辽宁地方财政贡献415.1亿元,占地方公共财政预算收入的61.5%。2011年增值税、营业税两税为辽宁地方财政的贡献达到了951.1亿元,年均增长14.8%。2005—2011年7年间,增、营两税累计为地方贡献财政收入4 523.5亿元,占地方财政收入四成以上。受国家宏观经济政策影响和税收政策调整,增值税和营业税在地方公共预算收入中的比重在逐年下降。见表4。

表3 1994—2011年辽宁增值税、营业税收入及占税收比重

表4 2005—2011年辽宁增值税、营业税占公共财政预算收入比重

2.“营改增”试点对辽宁省税收的影响

“营改增”后,辽宁省征收的增值税的增加额会比征收的营业税的减少额要少,即总税收额减少。这是因为,两税的计税依据有所不同。增值税将企业的增值额作为计税依据,而营业税将企业的全部营业额作为计税依据。“营改增”从本质上避免了对企业的重复征税,同时,在此基础上实现了进一步的减税。因此,由于纳税对象的整体税负水平在“营改增”后下降,辽宁省税收的总额必将随之减少。

根据辽宁省国家税务局和大连市国家税务局对2012年的有关静态数据进行测算,“营改增”后,预计全省14个市登记试点纳税人约18万户,其中交通运输业约11.3万户,部分现代服务业约6.7万户。预计仅1个年度就将减少税收32亿元左右,其中试点纳税人减税约12.2亿元,非试点原有增值税纳税人相应增加的进项税额约19.8亿元,占全部减税额的62%。此外,相应减少的公共财政预算收入约20亿元左右。可见,“营改增”后,不但试点企业税收负担减轻,而且那些从试点企业取得服务的一般纳税人,也可以通过抵扣进项税额间接实现税收负担的下降。

从短期上看,适度的降低税负可能会减少税收收入,但从长期看,却可以促进企业生产,扩大税收基础,涵养保护税源,有利于税收的可持续增长。早在20世纪70年代,“供给学派”就运用拉弗曲线提出了这一根本主张。

以大幅度减税来刺激有效供给,从而形成经济发展动力,这一举措符合我国当前的宏观经济发展目标。据此,在当前经济形势持续低迷的大背景下,“营改增”所带来的政策效应将是积极的、正向的:一方面,可以大大减轻企业的税收负担,尤其对中、小、微企业发展起到了实质性的扶持作用;另一方面,随着“营改增”在更多行业及更大地域范围内试行,对促进产业升级换代,优化经济结构,实现经济和税收的稳定、可持续增长的催化作用也将不断显示出来。

三、“营改增”试点对辽宁省经济发展的影响

凯恩斯的乘数理论(Multiplier theory)认为,影响国民收入的因素(自变量或输入量)的变动会引起国民收入(因变量或输出量)加倍的变动,这是宏观经济学国民收入决定理论的支柱之一。“营改增”后,原本受到抑制的行业将摆脱“价内税成本”的桎梏,实现转型升级,释放其活力。如服务业,消费者在购买服务时,以往所负担的附带的隐性税收将普遍下降,这将极大地刺激居民消费,进而起到数倍地拉动内需、降低经济外向依存度的作用。

假设研究对象为由政府、企业、家庭三部门构成的封闭经济,税收为定量税,现利用税收乘数理论来研究探讨“营改增”(税收绝对量)对辽宁地区经济总量的拉动作用。

1.税收乘数作用机理

根据经济学原理,三部门经济中总支出为

Y=C+I+G=a+b(Y-T)+I+G。

均衡收入为

Y=(a+I+G-bT)/(1-b)。

由此可得税收乘数

Kt=ΔY/ΔT=-b/(1-b)。

式中,Y为国内生产总值;C为居民消费;G为政府购买;a为自发消费;b为边际消费倾向;T为税收;Kt为税收乘数;ΔY为国内生产总值变化量; ΔT为税收变化量。Kt为负值,表示国民收入随税收的增加而减少,随税收的减少而增加。其原因是税收减少,人们可支配收入相应增加,从而消费会相应增加。同时,减税政策有利于刺激企业投资,从而带动国内均衡收入增长。

2.税收乘数计算及减税效应对经济的拉动作用预测

税收乘数公式为

Kt=ΔY/ΔT=-b/(1-b)。

据此可知,税收乘数的大小取决于居民的边际消费倾向,而边际消费倾向在短期内为相对稳定数值,其大小往往取决于一国的经济制度、传统文化和富裕程度等因素。为近似估计居民边际消费倾向,现利用SPSS对辽宁地区人均可支配收入与人均生活性消费支出数据作线性回归分析,可以得出居民消费函数为C=563.582+ 0.722Y,其参数估计标准差分别为105.202和0.010,方程通过F检验,其中系数估计通过t检验。

表5 1994—2011年辽宁省人均可支配收入与消费性支出情况亿元

从而得到居民边际消费倾向b=0.722。将其代入税收乘数公式,得到税收乘数约为2.6倍左右,即每减少1个单位的税收可使国民收入增长2.6个单位。

将前文测算的全省“营改增”减税额32亿元与税收乘数2.6相乘,得到83.2亿元。即以2011年数据测算,“营改增”为辽宁地区国内生产总值贡献83.2亿元,拉动辽宁地区GDP增长0.45%。

四、“营改增”试点对辽宁省就业的影响

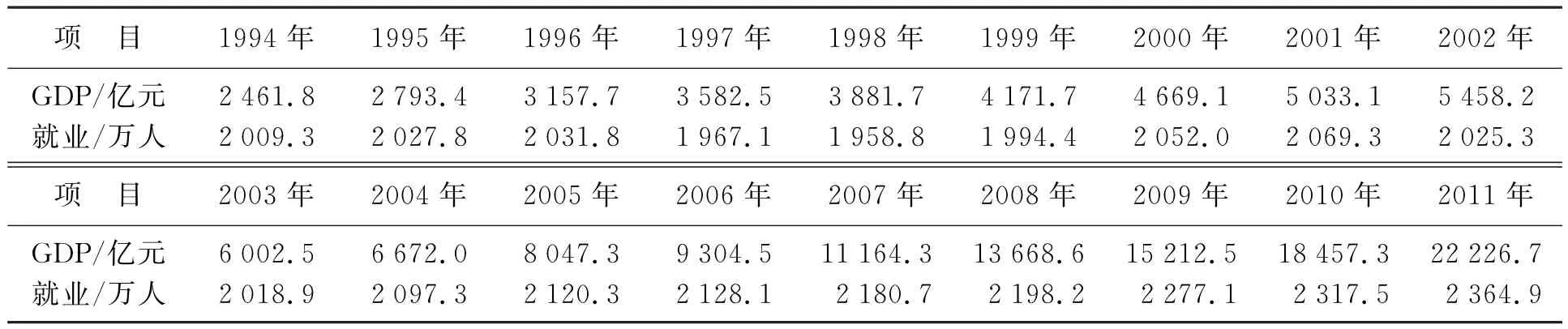

采用中国科学院国情分析研究小组的研究成果(1998),利用统计部门发布的辽宁1994—2011年GDP与就业数据(表6)进行实证分析,并进而探究GDP增长对总体就业的促进程度。

表6 1994—2011年辽宁省GDP与就业人员情况

建立GDP与总体就业人口之间的非线性函数关系:

L=F(Y)=aY。式中,L、Y分别代表总体就业人数和国内生产总值GDP;a为常数,表示就业弹性系数。

两边取自然对数,得到GDP与就业人数之间的对数方程:

In L=ln a+ln Y。

根据上式构建回归方程:

In L=a+b ln Y+e。

式中,a为常系数;b表示就业弹性;e为随机误差。以1994—2011年的统计数据为样本,选取区间内GDP及总体就业人数,利用SPSS 19.0计量经济学软件对数据进行回归分析,回归结果为:

ln L=6.958+0.079ln Y,

R2=0.868,F=105.023。

参数通过了统计检验,回归方程的拟合度较高,从回归结果看,1994—2011年辽宁的GDP总体就业弹性约为0.08,即GDP每增长1%,就业人口相应增加0.08%。以2011年数据测算,此次“营改增”为辽宁新增就业岗位8 300个。

五、小 结

以上对辽宁“营改增”相关数据分析表明,“营改增”政策惠及的(尤其是中小微)企业户数较多,税收负担普遍减轻的同时,企业的财务管理更加规范,对税务部门的税收管理提出了更高的要求。为了保证“营改增”工作顺利进行,辽宁省在试点工作中保持了税收征管的“五个不变”:纳税人使用的发票种类、版式不变;纳税人购买发票数量不变;纳税人发票开具方式不变;纳税人发票开具数量不变;个体户定额不变。此外,为了保证纳税人由缴纳营业税(地税管辖)向缴纳增值税(国税管辖)的平稳过渡,防止国家税款流失,财政厅、省国税局、省地税局、交通厅联合下发文件,原来委托交通部门代征的方式不变。

在当前我国加快转变经济发展方式的攻坚时期,实施“营改增”政策无疑将会进一步推进经济结构调整,优化社会专业化分工,促进三次产业融合,提升经济综合实力。同时,该政策也是进一步落实财税制度改革的要求,有利于科学发展、不断完善税制、消除重复征税、降低企业税收成本、增强企业发展能力、促进国民经济健康协调发展的要求。随着“营改增”政策逐步、全面实施,减税的正效应将会逐步显现,投资、消费、出口和就业等主要经济指标将稳步增长。

[1]中华人民共和国财政部.国家税务总局关于印发营业税改征增值税试点方案的通知[EB/OL].[2011 11 16]. http:∥www.csj.sh.gov.cn/pub/xxgk/zcfg/zzs/201111/ t20111118_387827.html.

[2]中华人民共和国财政部,国家税务总局.国家税务总局关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知[EB/OL].[2012 07 31]. http:∥www.chinatax.gov.cn/n8136506/n8136593/ n8137537/n8138502/12014120.html.

[3]中华人民共和国财政部,国家税务总局.关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知[EB/OL].[2013 05 31].http:∥zc.k8008. com/html/shanghai/shidishuiju/2013/0530/1671440. html.

[4]中华人民共和国国务院.2013年4月10日国务院常务会议决定[EB/OL].[2013 04 10].http:∥news. xinhuanet.com/politics/2013 04/10/c_115342268.htm.

[5]中华人民共和国财政部,中国人民银行,国家税务总局.关于营业税改征增值税试点有关预算管理问题的通知[EB/ OL].[2012 08 17].http:∥www.gov.cn/zwgk/2012 09/29/content_2236031.htm.

【责任编辑 刘晓鸥】

Empirical Analysis on Impact of“Business Tax Change to Valueadded Tax”on Liaoning Economy and Taxation

Li Hui,MaoYanming

(School of Economics,Shenyang University,Shenyang 110041,China)

Based on economy and taxation data of Liaoning,by using tax multiplier theory and regression analysis method,the policy effects of the pilot project of“Business Tax Change to Valueadd Tax”on Liaoning economy are measured with static data.Data analysis showed that this policy will benefit many enterprises,especially micro,small and medium enterprises.While generally reducing the tax burden,the financial management of enterprises is more standardized.

“Business Tax Change to Value-added Tax”;economy of Liaoning;taxation

F 812.42

A

2095-5464(2014)01-0001-05

2012 08 02

2012年度辽宁省财政科研基金资助项目(12C019)。

李 晖(1972),女,辽宁沈阳人,沈阳大学副教授,博士。

猜你喜欢

建材发展导向(2019年5期)2019-09-09

小学生学习指导(中年级)(2018年3期)2018-11-29

证券市场周刊(2016年37期)2016-09-29

中国财政年鉴(2016年0期)2016-06-05

西藏研究(2016年4期)2016-06-05

读写算·小学中年级版(2016年9期)2016-05-14

中国工程咨询(2016年6期)2016-01-31

无锡商业职业技术学院学报(2015年1期)2015-12-22

财会通讯(2015年1期)2015-12-16

中国流通经济(2015年10期)2015-12-05