人民币汇率价格发现能力影响因素研究

2014-12-16 02:03朱小梅

河南社会科学 2014年1期

魏 黎,朱小梅

(湖北大学 商学院,湖北 武汉 430062)

一、引言

人民币汇率价格的发现问题一直都是各界关注的问题。它直接关系到人民币定价权的归属。人民币汇率形成机制改革前,人民币即期汇率由官方指导定价,基本不存在“价格发现”的问题。2005年7月21日人民币汇率形成机制进行改革后,境内即期汇率由原来事实上的盯住美元的固定汇率制度,迈向了“以市场供求为基础的、参考一篮子货币进行调节的、单一的、有管理的浮动汇率制度”时代。伴随人民币国际化进程步伐的加快,外汇管制逐步放松,政府对人民币汇率的直接干预和调控逐步淡化。资本项目可自由兑换也提上了议事日程,境外人民币离岸NDF市场交易发展迅速,境内外人民币汇率的弹性区间逐步增大,市场调控人民币汇率的力量不断增强。

进入21世纪以来,伴随着金融风险的全球传递速度加快,影响人民币汇率波动的因素随之增多。除却本世纪初美国网络经济泡沫破灭对我国经济带来的不利影响,由2007年美国次贷危机所引发了全球性的经济衰退对我国的外部经济环境造成了较大的影响。及至2008年,当美国次贷危机向纵深蔓延扩大到实体领域的全球性的金融危机时,我国经济各个方面均遭受了明显的冲击,人民币汇率的价格也同样受到了外部冲击的影响。与金融危机前相比,后危机时代,即期人民币市场与离岸人民币NDF市场的市场环境发生了诸多变化:离岸人民币NDF市场的交易量继续增加;人民币的升值速度相对放缓。此外,金融危机后,境内境外两个人民币市场的市场预期也出现了分化。人民币NDF 市场的价格一改以往的持续升值预期,其价格经历了从高于境内人民币即期市场到低于人民币在岸价格的过山车式变化,甚至一度出现境内人民币即期汇率高于人民币NDF汇率的“倒挂”情形。在此背景下,有必要研究由金融危机引发的外部冲击对不同市场的人民币汇率价格发现能力造成的影响。这对将来进一步放开人民币市场后,防范金融风险、让市场有效地实现人民币价格发现功能以及研究外部变化对我国人民币汇率价格可能造成的影响都有着极为重要的意义。

本文以变换人民币即期市场和人民币离岸NDF市场两个市场间的价格线性溢出关系的VECM模型为滑动平均形式后的信息份额模型为主要分析方法和分析手段,分析了金融危机这一特定的外部冲击是否影响了人民币的价格发现能力。为此分阶段对金融危机前后,境内即期人民币的汇率价格和离岸人民币NDF 的价格的变动进行了实证分析。结果发现,总体而言,离岸人民币NDF 市场依然处于人民币价格发现的主导地位。但金融危机这一外部冲击在一定程度上提升了境内人民币即期市场对人民币价格发现的引导力。最后,本文针对未来如何进一步提升境内人民币即期市场对人民币价格的引导力,给出了相关的建议。

二、文献综述

围绕外汇汇率价格的发现能力这一主题,国外的研究文献主要沿着两条主线进行研究。第一条主线是研究不同外汇市场之间价格的波动性溢出效应。将比较得出的即期、远期及NDF等相关外汇市场上的同种货币的线性价格溢出或非线性的波动性价格溢出效应的强弱,同时作为判断不同市场效率高低的依据和外汇价格发现能力的考据。简而言之,价格溢出效应越强的市场,其市场效率也越高,市场上汇率价格的发现能力越强,则该市场在一定程度上也就拥有了更强的外汇定价力。第二条主线是研究相关外汇市场外汇价格中的信息份额。通过计量相关外汇市场对新信息集的反应速度或对新信息的融入比率来判别不同外汇市场或交易平台的某种外汇汇率的价格发现能力。

价格的波动性溢出效应是指不同金融市场之间的波动存在相互影响对方市场的现象。其结果是某个金融市场的波动最终取决于本市场自身波动程度和其他金融市场波动的共同作用。基于此理论,在研究外汇价格发现能力时,所采用的方法主要有协整理论、格兰杰因果检验法、单变量GARCH 模型以及多元GARCH模型(MGARCH模型),向量误差修正模型等。Jinwoo Park[1](2001)使用GARCH 模型对韩元汇改前后韩元的即期汇率与NDF 汇率之间的价格溢出效应和波动性溢出效应进行了比较,认为汇改使两个市场的关系发生变化,即汇改后存在单向的由NDF 市场向即期市场传递的波动溢出效应。Funke[2](2008)使用多元GARCH模型(MGARCH模型)对人民币和其他7个亚太国家货币兑美元的在岸价格和离岸远期汇率价格进行了比较,认为人民币NDF 市场与其他国家的亚洲货币的NDF 市场存在关联,并被其他亚洲货币NDF市场所驱动。信息份额模型采用协整项系数和新信息(Innovations)方差分解作为计量工具。Tse,Joseph,Ju Xiang(2006)[3],借鉴此思想检验了相关市场的价格发现能力。结果表明相比于传统的场内交易市场,电子交易平台能更具价格发现能力。Vicentiu Covrig,Michael Melvin[4](2002)通过对东京市场上日元兑美元交易高度集中时期进行了研究,结果发现当日元对美元交易活跃时日本的市场报价引领着其他市场的报价,且其日元兑美元的价格发现的贡献比全球其他市场高5—12个百分点。他们同时认为个别信息会对报价产生影响。Joshua V.Rosenberg,Leah G.Traub[5](2008)通检验1996年和2006年的相关数据,对比了外汇期货交易平台和即期外汇市场的价格发现能力。结果发现可能由于即期外汇市场的交易透明度有了大幅提高,使得即期外汇交易市场不但和外汇期货交易平台一样都含有确定汇率的独特相关信息,而且还使即期外汇市场在一定程度上占据信息份额的主导地位。

随着国内外人民币交易的活跃,境内外人民币交易市场的不断发展,国内学者对人民币汇率的价格发现能力做了大量的研究。概括起来,现有的国内文献资料主要从以下两个角度对此问题进行了较为深入的研究。一是从不同市场人民币汇率的汇价入手,力求找寻不同市场人民币汇率价格之间的引导关系。黄学军和吴冲锋[6](2006)对汇改前后人民币NDF和即期汇率的因果关系进行了检验和对比,认为汇改后人民币即期汇率引导1月和1年期NDF汇率,境内现汇市场显现出本土信息优势。代幼渝、杨莹[7](2007)验证了境外NDF 市场、境内远期外汇市场和即期外汇市场上人民币汇率的协整关系以及远期外汇市场额有效性,认为境内人民币市场是人民币外汇市场的信息中心。李宪铎、黄昌利[8](2008)实证研究了2006年10月出台的对境内机构和个人参加境外人民币NDF 交易的限制性政策实施后人民币即期汇率与NDF汇率的相互影响,认同了上述观点。朱钧钧、刘文财[9](2012)采用高频数据研究了人民币即期汇率之间的价格发现能力。认为境内市场的人民币价格发现能力主要来源于人民币中间价。当然也有不同的研究结果。杨玲玲、孙海霞[10](2011)通过构建境内外人民币远期与即期汇率的基于汇率期限结构的VECM模型探讨了国内远期外汇市场的有效性。研究认为境外远期外汇市场的价格发现更能强于境内同类市场。

国内文献资料研究人民币汇率的价格发现能力的另一个角度是通过研究各人民币交易市场间的波动性溢出效应,力图投过各市场之间的联动关系探寻发现和决定人民币价格的市场。徐剑钢、李治国[11](2007)分析了人民币NDF 市场和即期市场间均值和波动的溢出效应,认为汇改后人民币NDF市场对即期市场具有报酬溢出效应。严敏、巴曙松[12](2010)运用向量误差修正模型,DCC-MGARCH 模型,信息份额模型和GRANGER因果检验方法对境内外人民币远期市场之间的联动及价格机理进行了实证分析。研究发现由于境内市场的发展滞后以及一定程度的制度约束,境外NDF市场的价格引导力量强于即期市场和境内远期市场,处于市场价格信息的中心地位。贺晓博、张笑梅(2012)对香港人民币即期交割和境内人民币即期交割之间的关系,香港人民币可交割远期、境内人民币远期和NDF价格之间的引导关系进行了实证,同样验证了上述观点。此外也有不同的研究结果。王曦、郑雪峰(2009)分时间段检验了境内外远期外汇市场之间的信息传导关系的特征及其变化,却得出了和上述相反的结论。李江涛、谭清[13](2010)在建立向量误差修正模型的基础上运用信息份额模型对境外人民币NDF市场、境内人民币远期市场和境内人民币即期市场间的共同价格发现的贡献大小进行了定量分析,认为上述人民币外汇市场之间有着共同的价格发现机理过程。伍戈(2012)使用AR-GARCH模型对人民币CNY市场、人民币CNH市场和人民币NDF市场的联动关系进行了检验。结果显示CNY 市场依然具备人民币汇率定价的主动性,应该进一步发挥香港离岸人民币市场的价格发现作用。

梳理上述研究成果,可以发现国内相关研究或关注各人民币交易市场的不同人民币汇率之间的关联,或研究各人民币交易市场之间的关系。针对某一重大事件或某一突发外部冲击性事件所带来的人民币汇率价格的变化很少。此外,现有国内文献对人民币汇率价格的发现能力也存在进一步探讨的空间。金融危机前后,境内外人民币市场的情况发生了很大的变化,关注由此给人民币汇率价格带来的影响具有一定的理论意义和现实价值。本文在前人的研究基础上,采用了Hasbrouck(1995)提出的信息份额模型(I-S模型)[14],分阶段对金融危机前后人民币境内即期汇率和离岸人民币NDF 汇率的高频数据进行了实证。通过比较金融危机前后境内人民币即期市场与离岸人民币NDF 市场对价格发现贡献大小的变化,探寻金融危机前后的人民币交易市场信息效率的变化。基于目前国内相关文献已有的研究结果,本文的创新之处在于应用不同市场的10分钟高频数据,针对金融危机这一外部冲击使用信息份额模型对境内人民币即期市场与离岸人民币NDF市场的汇率价格发现能力的影响进行了研究。

三、价格发现的定义与境内外市场的人民币价格形成机制

Schroeder 等(1997)指出,“价格发现”是指买卖双方在给定的时间和地方对某种指定商品的质量和数量达成交易价格的过程。作为评判市场和资源配置是否有效的重要指标,其本质在于市场寻找均衡价格的过程。在寻求均衡价格的过程中,市场的参与者会因为随机新信息的产生而采取相应的交易行为,并且所采取的交易行为会将随机的新信息反映到指定交易商品上。如果价格发现的过程及时且有效,那么价格就能够充分和迅速地反映出信息,此时的市场就是有效的市场。

目前人民币交易市场主要有三个,即境内人民币即期市场、境外人民币离岸无本金交割远期市场和香港离岸人民币远期市场。其中境内人民币即期市场通常也简称为CNY市场,或境内银行间外汇市场,最早形成于1994年,目前是人民币在岸市场价格的定价中心,其定价机制是“以市场供求为基础,参考一篮子货币进行调节,有管理的浮动汇率制度”,由中国人民银行和外汇管理局共同监管,汇价反映出境内银行间的外汇供求信息,日均交易规模超百亿元。境外人民币离岸无本金交割远期市场也称为境外人民币NDF市场,该市场于1996年产生于新加坡,从事的是在未来指定日期,就事先约定的汇率与即期汇率之差进行结算的人民币交易。定价机制由市场供求决定,汇价反映出境外投资者的对人民币未来走势的预期,基本不受任何监管机构的监管。目前新加坡和香港人民币NDF 市场是亚洲最主要的离岸人民币交易市场。2003年以前人民币离岸NDF的交易量并不大,经过2003年人民币由贬值转向升值,特别是2005年7月的汇改后,伴随着中国经济实力的增强和对外经济联系的日趋密切,其交易日趋活跃,交易量成倍上升。截至2011年离岸人民币NDF日均交易量为30 亿—50 亿美元。香港离岸人民币远期市场也称为CHN市场,2010年7月中国人民银行分别与香港金融管理局和中国银行(香港)有限公司重新签署了《补充合作备忘录》和《关于人民币业务的清算协议》。这两份文件的签署不但可看作是对2003年6月中央政府与香港特别行政区政府签署的《内地与香港关于建立更紧密关系的安排》(CEPA)的具体细化和补充,同时也可看作是香港离岸人民币市场的初步形成的标志。CHN市场由香港金管局监管,成立后即获迅速发展,目前交易活跃,日均交易规模为30 亿—50 亿元人民币。由于该市场是在金融危机以后成立的,因此本文不予考虑此市场的人民币汇率价格。

如上文所述,各人民币交易市场的价格形成机制和它们各自产生的价格体系都各不相同。在实际交易的过程中,不同市场对新信息的反应速度是不同的。通常某个市场交易者交易的均衡价格中已经包含了交易者所掌握的新信息,并且新信息会传递到其他相关交易市场,其表现就是影响其他相关市场上的交易价格。具体来说,单就境内的人民币即期市场和境外人民币NDF市场而言,由金融危机而引发的多种新信息集会通过它们各自市场上交易者的行为分别反映在人民币CNY 和人民币NDF 市场的价格中。新形成的人民币在岸即期价格会通过市场交易者的交易行为向人民币NDF市场传递;新形成的人民币离岸NDF 价格会通过同样的方式向人民币CNY 市场传递,最终两个市场的价格达成均衡,形成公开市场价格。如果人民币CNY市场的价格发现能力强,那么它对新信息的反应速度更快,对价格的传递性更强;如果人民币NDF市场的价格发现能力强,那么说明,它比人民币CNY 市场具有更强的新信息反应速度和价格传递性。从某种程度而言,具有更强价格发现能力的市场,掌握着人民币汇率的定价权。

现实中,价格发现能力的量化可以通过比较不同市场对新信息的反应速度,或是探究不同市场所融入的新信息的比率达到目的。对新信息反应速度快或者对新信息融入比率高的市场,其价格发现能力愈强,反之其价格发现能力愈弱。本文借鉴了Hasbrouck(1995)提出的信息份额模型和Granger 因果检验法,通过探究金融危机前后人民币即期市场和离岸人民币NDF市场信息的融入比率,进而找寻金融危机前后两个市场人民币汇率价格动态关联背后的定价功能的变化,探究外部冲击对人民币汇率价格发现能力影响。

四、理论模型及实证结果分析

(一)理论模型

作为计量价格贡献度的最常用的模型,信息份额模型是由Hasbrouck(1995)提出的,通常简写为I-S模型(Information Share[15]),是以建立VECM模型(Vector Error Correction Model)即向量误差修正模型作为分析的基础的。构建VEC 模型后,通过残差方差分解等方法,从数量上计量相关市场的价格发现能力。该模型以拥有系统的动态性和驱动动态系统的新信息(Innovations)为特征。其基本思想是:不同市场对信息处理速度是不同的,由此会产生价格相互偏离的产生,即非均衡的产生。因此,基于信息融入比率的I-S模型可以通过测度不同市场新息的方差在共因子方差中所占的比重来测度和刻画各个市场的价格发现贡献度或者说各个市场价格发现能力。本文也正是通过利用I-S 模型,分别从金融危机前后入手,关注人民币即期市场与人民币离岸NDF 市场对此方差的相对贡献大小,进而考察在金融危机这一外部冲击下,人民币即期市场和离岸人民币NDF市场的价格发现能力的变化。

首先,通过构建VECM模型,考察人民币即期市场和人民币离岸NDF 市场两个市场间的价格线性溢出关系。VECM模型是为了解决传统经济计量方法描述变量关系模型时存在的内生变量(既可以出现在方程左端又可以出现在方程的右端)使得估计和推断变得更加复杂这一问题而是采用的一种用非结构化的多方程。其本质是采用非结构性的方法来建立各个变量之间关系的模型。它被广泛应用于考察两个或多个存在协整关系的时间之间的动态关系,多用于说明相关市场价格的相互引导关系。具体模型形式为:

其中RT=(rSt,rNt)’,zt=β’RT=rSt-rNt为误差修正项,RT-1=(rS,t,rN,t-1)’,RT-j=(rN,t-1,rS,t-j)’,εZt=(εSZt,εNZt)’ C=(cS,cN)’为常数项,β=(1,-1)’为协整向量,eT=(ξSt,ξNt)’为随机扰动项,序列不相关。

将(1)式展开,即可以分别得到人民币即期市场和离岸人民币NDF 市场的价格溢出关系模型。用αS,N表示从境内人民币即期市场到离岸人民币NDF 市场的价格溢出,αN,S表示从离岸人民币NDF市场到境内人民币即期市场的价格溢出。如果检验发现αS,N显著异于0,则表示境内人民币价格的变化能发现和影响离岸人民币NDF 市场人民币价格的变化同理,如果检验发现αN,S显著异于0,则表示离岸人民币NDF 市场的价格变化能发现和影响境内人民币即期市场的价格变化。

上述模型尽管可以说明境内人民币即期市场和人民币离岸NDF市场之间的引导关系,但也只能局限于确认哪个市场的人民币价格在时间上能领先并影响另一个市场人民币价格的变动方向,不能从数量上度量各个市场具体的人民币价格发现能力的强弱。然而,由经济学家Hasbrouck(1995)将某个市场在价格发现中所占的信息份额定义为该市场在总方差中的比重,通过比较不同市场由于新息冲击对公共因子产生的方差相对总方差的比重,来确定各市场在价格发现上的贡献大小。

由此,可以得到人民币即期市场汇价信息贡献份额的上限为

人民币即期市场汇价信息贡献份额的下限为

由于汇率价格的变动反映了市场对信息的反应,因此,如果某个市场所占的信息份额均值比较大,那么说明这个市场吸收了的信息,具有更强的决定人民币汇率价格的导向作用。

本文在考虑两个市场金融危机前后不同时间段的基础上将测算出的境内人民币即期市场和离岸人民币NDF 市场信息份额的均值用于估算各市场对人民币价格发现贡献的大小。

(二)实证结果与分析

本文样本数据为人民币兑美元即期汇率数据(SPOT)和境外NDF 市场人民币兑美元NDF 数据。境内人民币兑美元即期汇率数据来源于国家外汇管理局网站,境外NDF市场人民币兑美元远期汇率数据来源于Bloomberg数据库。2005年7月21日,人民币汇率形成机制进行了改革,2008年美国的金融危机蔓延到全世界的范围内。且2008年5月15日人民币兑换美元的即期价格突破了7。而在2008年2月和3月前后,境外NDF市场上,各期人民币兑换美元的汇率也都先后突破了7的关口。因此选取的金融危机前的时间段为2005年7月21日至2008年5月15日,金融危机后的时间段为2008年5月16日到2012年10月30日,并将两个市场非同时开放日的交易数据删除。

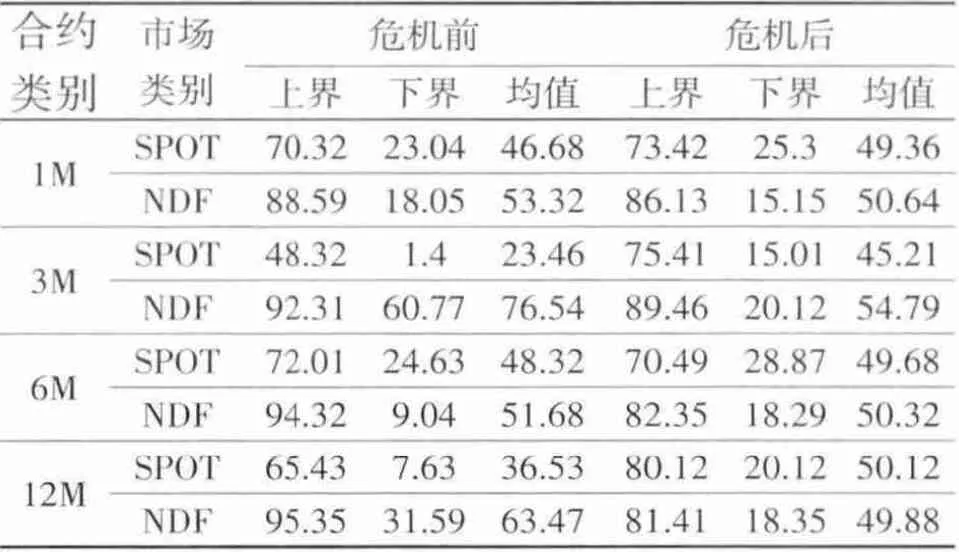

金融危机前后即期市场和NDF 市场间汇价信息份额贡献估算结果如表1所示。

表1 金融危机前后即期市场和ND F 市场汇价信息的贡献份额 (%)

表1中的数据是由Hasbrouck(1995)模型计算得到的金融危机前后即期市场和NDF 市场汇价信息的贡献份额。从计算结果中可以看到,金融危机前境外NDF 市场对汇率价格发现的信息贡献份额占绝对主导地位。这说明危机前境外NDF 市场具有相对更强的汇率定价主导权。金融危机后境内人民币即期市场在汇率价格信息贡献份额中所占的比重上升,特别是对12月期合约而言,境内即期市场信息贡献份额超过境外NDF市场。综合看来,这说明金融危机后,境内即期市场在汇率定价信息主导权上升,境外NDF市场的定价主导权相对下降。

五、结论与建议

本文运用信息份额模型对金融危机前后境内人民币即期汇率与离岸人民币NDF 汇率的价格发现能力进行了研究,得出如下结论:从实证结果来看,金融危机这一外部冲击引发了人民币汇率价格发现的微妙变化。具体而言金融危机前境外NDF 市场更具汇率价格发现上的信息优势;金融危机后境外NDF 市场和境内即期市场之间的汇率差价在缩小,境外NDF市场在汇率价格发现上的信息优势下降,境内即期市场在汇率价格发现上的信息比重上升。危机后,境内即期市场在汇率定价信息主导权上升,境外NDF 市场的定价主导权相对下降。人民币汇价的发现机制已经出现了由危机前NDF 市场的单边引导向危机后境内市场引导上转变的迹象。这说明,在外部冲击的作用下,境内人民币即期市场对人民币汇率的定价能力有了一定程度的增强和提升。尽管经过金融危机的洗礼,境外NDF市场在金融危机前的价格信息的中心地位出现了动摇,但境外NDF市场对境内人民币即期价格仍有较强的引导作用,并且短期合约的引导作用要强于长期合约。

尽管金融危机在一定程度上提高了境内即期人民币的价格发现能力,但总体情况而言,现阶段人民币即期汇率并不能真正实现对境外人民币离岸NDF市场价格的引导。或者换而言之,境外人民币离岸NDF 汇率在价格发现上处于优势地位。究其原因,这与境外离岸人民币NDF 市场更为灵活和便利交易形式是密切相关的,因而该市场价格更能对市场预期做出更加迅速的反应。未来境内即期人民币市场如何更好地实现价格发现功能,甚至在一定程度上引导离岸人民币NDF汇率的走向,将是未来亟待解决的问题。

根据上述结论,本文特提出以下三点建议:

(一)积极推进汇率市场化步伐,完善境内人民币汇率的定价机制

自2005年7月21日人民币汇率形成机制形成改革启动以来,人民币总体呈现出升值的趋势。可以预期的是在未来人民币汇率价格的形成机制中,市场的影响因素会逐步增大。完善境内人民币汇率的定价机制,加强对人民币汇率定价主权的掌控,提升境内即期汇率对人民币汇价的“引导力”,对于防范金融风险,提升人民币的国际地位有着极为重要的意义。值得注意的是,此次金融危机后,人民币即期汇率单向引导作用的提升与金融危机这一外部冲击有相当密切的关系,并不意味着现有的境内人民币汇率定价机制已经完善,更不意味着将来不需要推进汇率市场化改革的步伐。当然,改革的步伐不宜过大,更不能一蹴而就。要积极有序地推进汇率市场化改革。在有步骤地逐步扩大境内人民币即期汇率的弹性空间的基础上,逐渐放松外汇管制的政策。转变固有的直接干预汇率价格的干预模式,借鉴适合我国国情的发达国家经验,逐步增加外汇市场买卖等间接干预方式,相对淡化央行在银行间外汇市场的作用。在顺应世界经济发展走向的基础上,审时度势,结合我国国情,适宜地推出相关政策,完善境内人民币汇率的定价机制,更好地发挥人民币即期市场的价格发现功能。

(二)加快推进相关法律法规建设,逐步放松境内人民币交易市场管制

市场实现有效发现价格,资源配置最大化的前提条件是将市场置于合理的制度安排和完善的法律法规框架下。成熟和完善的法律环境不但有助于人民币交易的秩序化和规范化,而且还能极大地提高人民币交易的运作效率,防范交易风险。一直以来,我国对人民币实行管制,相关的法律法规并不成熟和完善。随着将来人民币交易的逐步放松,有必要加快相关法律框架的建设,规范交易市场和交易行为。在这方面可以借鉴发达金融中心特别是香港在金融制度设计方面所遵循的国际标准和方法,采取先完善、再推动的策略,积极地推动和完善现有的金融法律法规建设。在此前提下,逐步放松对境内人民币市场的管制。可以从放宽境内即期人民币汇率的每日波幅入手,逐步扩大人民币汇率的波动弹性,进而放松对人民币的管制。以完善法律法规为保障基础,有步骤地深化金融市场改革,逐步推进人民币汇率和人民币利率的市场化的进程。进而建立起人民币利率与境内人民币即期汇率之间,境内人民币即期汇率与境内人民币远期汇率之间的联动性。最终实现有法律保障的有效率的人民币市场,为境内人民币汇率即期价格引导力的实现在法律规范和风险防范上保驾护航。

(三)发挥香港离岸市场与境内人民币即期市场的联动作用

香港离岸人民币NDF 市场是和新加坡NDF 市场并列的亚洲最大的离岸人民币NDF 市场之一。与境内即期人民币市场的参与主体以央行、中外资银行和少数大型国企财务公司为主不同,香港离岸人民币NDF市场的参与主体除了投机者外,还有大量为使资产保值增值而选择交易的机构和企业。相对于境内即期人民币汇率,香港离岸人民币汇率更具市场性;相对于新加坡NDF 市场而言,香港离岸人民币市场与境内即期人民币市场的联系更为紧密。从这个意义上来说,发挥香港离岸市场与境内人民币即期市场的联动作用对于完善人民币交易,防范人民币风险,促进香港和内地市场的完善都有着极为重要的意义。为了更好地发挥香港联市场与境内人民币即期市场的联动作用,首先要防范和控制金融风险。为此一方面要培养相关的金融风险管理人才,另一方面要积极加强内地人民币市场与香港离岸人民币市场包括制度安排、机构设置、管理方法以及交易模式在内的一系列对接。尽可能地减少因香港离岸市场和境内人民币即期市场联动增加而带来的非系统性风险。其次,在积极发展香港离岸人民币市场的同时,还要积极推动境内人民币市场的金融产品创新,发展境内外汇市场。与香港离岸人民币市场相比,境内人民币市场的规模和市场活跃度目前暂时都无法与之相提并论。规范而丰富的金融产品是发展境内即期外汇市场的一个重要方面。在扩大人民币市场交易主体的同时积极发展外汇市场金融产品的创新对于完善境内即期外汇市场的银行做市商制度,促进市场有序的竞争和发展也都有着极为重要的意义。通过上述途径,发挥好香港离岸市场与境内人民币即期市场的联动作用,达到促进境内人民币汇率的市场化,提升境内人民币汇价引导力的目的。

[1]Jinwoo Park.Information Flows between Non-deliverable Forward (NDF) and Sport Markets: Evidence from Korean Currency[J].Pacific-Basin Finance,2001,(1):1002—1076.

[2]Funke,M.and Gronwald,M.The Undisclosed Renminbi Basket: are the markets telling Us Something about Where the Renminbi- Us Dollar Exchange Rate is Going? [J].The World Economy,2008,(31):670—698.

[3]Yiuman Tse,Joseph K.W.Fung,Ju Xiang.Price discovery in the foreign exchange futures markets[J].Journal of Futures Markets,2006,(3):175—196.

[4]Vicentiu Covrig,Michael Melvin.Asymmetric information and price discovery in the FX Market:dose Tokyo know more about the yen?[J].Journal of Empirical Finance,2002,(8):86—110.

[5]Joshua V.Rosenberg,Leah G.Traub.Price Discovery in the Foreign Currency Futures and Spot Market[R].Federal Reserve Bank of New York Staff Reports,2006.

[6]黄学军,吴冲锋.离岸人民币非交割远期与境内即期汇率价格的互动:改革前后[J].金融研究,2006,(11):77—85.

[7]代幼渝,杨莹.人民币境外NDF汇率、境内远期汇率与即期汇率关系的实证研究[J].国际金融研究,2007,(10):62—73.

[8]李宪铎,黄昌利.人民币即期汇率与NDF 的关联性:对NDF限制政策的实证研究[J].中央财经大学学报,2008,(12):41—49.

[9]朱钧钧,刘文财.境外和境内人民币即期汇率:究竟谁发现了价格?[J].上海金融,2012,(8):32—37.

[10]杨玲玲,孙海霞.境内外人民币远期外汇市场有效性及其价格发现力——基于汇率期限结构的实证检验[J].当代经济科学,2011,(2):101—106.

[11]徐剑钢,李治国,张晓蓉.人民币NDF 与即期汇率的动态关联性研究[J].财经研究,2007,(9):72—78.

[12]严敏,巴曙松.境内外人民币远期市场间联动与定价归属:实证检验与政策启示[J].经济科学,2010,(1):53—62.

[13]李江涛,谭清.人民币远期市场价格发现的实证研究[J].经济数学,2010,(4):38—44.

[14]Hasbrouck,J.One Security,Many Markets:Determining the Contribution to price Discovery[J].Journal of Finance,1995,(50):761—784.

[15]Harries R,Mclnish T H,Shoesmith G C,Wood R A.Goint egration,error correction,and price discover informationally linked security markets[J].Journal of Finance and Quantitative Analysis,1995,(30):521—604.

猜你喜欢

小学生学习指导(低年级)(2020年4期)2020-06-02

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年11期)2019-08-27

中国外汇(2019年23期)2019-05-25

中国外汇(2019年21期)2019-05-21

小学生学习指导(低年级)(2019年3期)2019-04-22

小学生学习指导(低年级)(2019年4期)2019-04-22