我国汽车行业研发投入与企业绩效关系研究

2015-01-20 23:45彭泽瑶黄德忠

现代商贸工业 2015年1期

彭泽瑶+黄德忠

摘 要:

知识经济时代,我国汽车行业转型升级的关键就是提高自主创新能力,形成核心竞争力优势,最终提高企业绩效,这些都与研发投入密不可分。以汽车行业上市公司2010—2013年的数据对研发投入与企业绩效的关系进行了实证研究,结果表明:汽车行业研发投入力度整体偏低;研发投入与当期企业绩效呈显著正相关关系,并且这种关系没有滞后性,在研发投入当期效果最为显著。

关键词:

研发投入;企业绩效;滞后性

中图分类号:

F2

文献标识码:A

文章编号:1672-3198(2015)01-0009-03

1 引言

汽车行业的研发作为国家科研与开发战略政策的重要组成部分,在国家科技规划中占有特殊的重要地位,其研发投入总量和投入强度一直都是处于领先行列。根据2012年分行业规模以上工业企业R&D经费情况数据,我国汽车行业2012年经费投入达到572.9亿元,在全部规模以上工业企业中排名第三,投入强度达到1.12%,也处于领先地位。纵观全球,汽车企业也是研发投入的大户,欧盟委员会推出的2013年欧盟产业研发排行榜(The 2013 EU Industrial R&D Scoreboard)显示,全球企业中,大众汽车集团2012年研发投入最高,达到95亿欧元。前50名企业中,整车公司占了10个席位。当前国内外汽车行业的竞争就是技术创新能力的竞争,进入“十二五”汽车产业转型升级的关键时期,我国汽车由制造大国向汽车强国转变的基础和关键就是提高自主创新和自主研发能力。在这样的大环境下,我国汽车行业研发活动带来的企业绩效如何?这是值得我们关注的问题。

2 文献综述与假设提出

国外关于研发投入与企业绩效的研究中,Hirschey &Weygandt(1985), Chauvin,Hirsehey(1993)以Tobins Q值为绩效评价指标,研究发现研发投入与企业绩效呈现显著的正相关关系;Morbey和Graham(1989)以美国企业为研究对象发现R&D投入与滞后期的销售增长是强相关的,说明R&D投入具有强滞后性,Penman和zhang(2002)的研究也得出了相同的结论。国内的研究起步较晚,梁莱歆、张焕凤(2005)以我国高科技上市公司为研究对象,发现在一定的滞后期内,研发投入与企业绩效的相关关系较显著;任海云,师萍(2009)对沪市A股制造业上市公司的研究表明研发投入与企业业绩显著正相关,而且没有表现出时间滞后性;张济建,李香春(2009)使用71家我国上市高新技术企业2003年—2007年的面板数据,实证结果发现,当年的研发支出和高新技术企业业绩有正向相关性,R&D投入对高新技术企业业绩没有滞后影响;李映照、潘昕(2005)和王君彩、王淑芳(2008)研究了我国电子行业上市公司发现研发投入与企业业绩的相关性不明显。

基于前人的研究结论,我们认为研发投入有助于提高企业绩效,所以提出假设1:

假设1:汽车行业研发投入与当期企业绩效正向相关。

假设1a:汽车行业研发投入与当期总资产收益率指标(ROA)正向相关。

假设1b:汽车行业研发投入与当期经济增加值指标(EVA)正向相关。

由于研发活动是一个过程,从研发立项到研制成功是一个漫长的过程,从研发成果应用推广到为企业带来效益又是一个漫长的过程。因此,新的研发投入的作用不会在投入初期马上显现出来,而是需要一段时间以后才能真正发挥作用,即研发投入对企业绩效的作用具有滞后性。基于此,提出假设2:

假设2:汽车行业研发投入与企业绩效的关系具有滞后性。

3 研究设计

3.1 样本选择与数据来源

本文选取汽车行业上市公司(包括汽车整车与汽车零部件)2010—2013年数据为研究样本,为了避免其他因素的干扰,影响数据准确性,采用下列原则对样本进行剔除:(1)剔除掉研究期间任一年出现ST、PT等特别处理情况的公司;(2)剔除欠缺任一所需研究数据的公司。经过对样本的筛选,得到2010年、2011年、2012年和2013年的有效样本个数分别为58个、69个、75个和75个。本文通过查阅年报搜集汽车行业上市公司各年的研发数据,文章使用的其他会计指标来源于CSMAR数据库,部分缺失数据通过查阅年报补充,年报数据来源于巨潮资讯网。

3.2 变量定义

被解释变量是企业绩效变量,本研究从会计指标和经济指标两个角度,以总资产收益率(ROA)和经济增加值(EVA)作为企业绩效的评价指标,ROA定义为净利润与平均资产总额之比,EVA定于为税后净营业利润—资本成本;解释变量以RD表示,参照柴小康的处理,RD为研发支出与总资产之比;控制变量为企业规模(SIZE)、资本结构(LEV)和现金实力(CASH),企业规模用总资产的自然对数衡量,资本结构用资产负债率衡量,现金实力用货币资金与总资产之比衡量。

3.3 模型设计

借鉴前人的研究方法,结合本文的研究需要以后,本文的多元回归模型构建如下:

Pit=α+β1RDi,t-j+β2SIZE it+β3LEV it+β4CASHit+εit

i表示企业;t表示年度,取2010—2013;j表示滞后年数,取0—3。针对假设1,j取值为0;此时,Pit表示第i个企业在t年的企业绩效,分别可以表示为总资产收益率(ROA)和经济增加值(EVA);RDit表示第i个企业在t年的研发投入强度。针对假设2,j取值分别为1、2、3,RDi,t-j表示第i个企业在滞后j期的研发投入强度。

4 实证分析

4.1 描述性统计

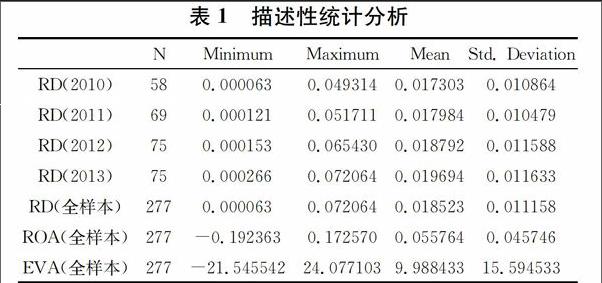

对2010—2013年的全样本汽车行业上市公司数据以及各年的研发投入强度数据进行描述性统计,分析结果如表1所示。

表1 描述性统计分析

NMinimumMaximumMeanStd. Deviation

RD(2010)58 0.000063 0.049314 0.017303 0.010864

RD(2011)69 0.000121 0.051711 0.017984 0.010479

RD(2012)75 0.000153 0.065430 0.018792 0.011588

RD(2013)75 0.000266 0.072064 0.019694 0.011633

RD(全样本)2770.000063 0.072064 0.018523 0.011158

ROA(全样本)277-0.192363 0.172570 0.055764 0.045746

EVA(全样本)277-21.545542 24.077103 9.988433 15.594533

从表1可知全样本汽车行业上市公司的RD均值为0.018523,其中RD最大值为0.072064,最小值为0000063,最大值约为最小值的1144倍,这说明进行研发活动的汽车公司在研发投入力度方面存在很大的差异,这种差异的存在为我们研究企业绩效的差异提供了基础。我国汽车行业上市公司在2010—2013年四年期间各年研发投入强度均值都较低,说明汽车行业的研发力度整体不高。不过无论是均值还是最大值,研发投入强度都在逐年上升,说明企业对研发活动的重视程度在不断提高。从企业绩效指标来看,无论是ROA还是EVA,其最大值与最小值之间都有很大的差值,说明不同汽车公司之间的企业绩效也是差异明显,而这种差异是否源自研发投入强度的差异有待后文研究。

4.2 多元回归分析

4.2.1 研发投入强度与当期企业绩效的回归分析

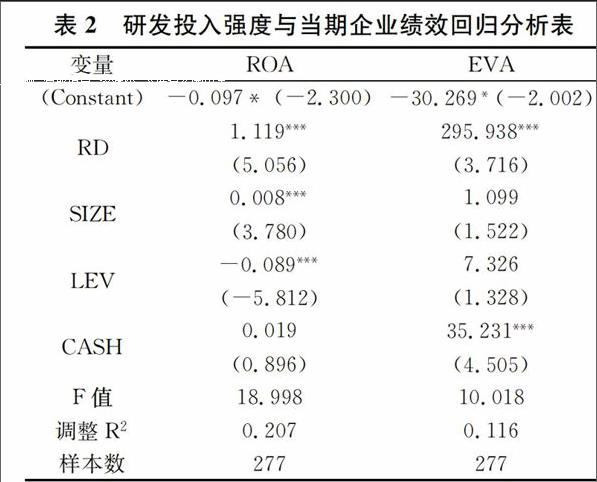

为了探究研发投入强度与当期企业绩效的相关性问题,本文根据构建的多元回归模型,令j=0,t取2010—2011,分别代入ROA和EVA得到的多元回归分析结果如表2所示。

表2 研发投入强度与当期企业绩效回归分析表

变量ROAEVA

(Constant)-0.097* (-2.300)-30.269*(-2.002)

RD1.119***

(5.056)295.938***

(3.716)

SIZE0.008***

(3.780)1.099

(1.522)

LEV-0.089***

(-5.812)7.326

(1.328)

CASH0.019

(0.896)35.231***

(4.505)

F值18.998 10.018

调整R20.207 0.116

样本数277 277

注:(双尾检验)*表示在5%的水平上显著;**表示在1%的水平上显著;***表示在0.1%的水平上显著;括号内为t统计量的值,下表同。

从上表的回归结果来看,模型的拟合度较好。RD与ROA的回归系数为1.119,这意味企业的RD每提高一个百分点,企业当期的ROA就会提高1.119%,RD与ROA在0.1%的显著性水平上显著正相关,所以假设1a成立。与此同时,SIZE也与ROA显著正相关,说明企业规模越大,总资产收益率越高,这可能是因为规模效应的存在;LEV则与ROA显著负相关,说明资产负债率越高的企业ROA越低。

RD与EVA的回归系数为295.938,这意味着企业的RD每提高一个百分点,企业当期的EVA就会提高295.938%,RD与EVA在0.1%的水平上显著正相关,所以假设1b成立。而且CASH也与EVA在01%的水平上显著正相关,这可能是因为本文在EVA指标计算过程中将现金和银行存款作为调整计算步骤中的一部分。

RD与ROA和EVA均呈显著正相关,这都很好的证明了研发投入与当期企业绩效呈正向相关,说明假设1成立。

4.2.2 研发投入与企业绩效滞后性的回归分析

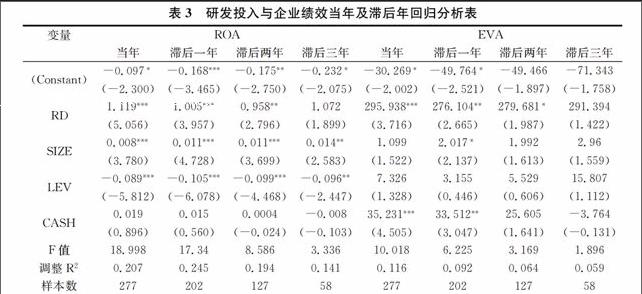

表2说明了研发投入与当期企业绩效的正相关关系,那么研发投入与企业绩效的关系是否具有滞后性呢?为此,本文做了进一步的检验。根据构建的模型,令j取0—3,分别表示当年、滞后一年、滞后两年和滞后三年,分别代入ROA和EVA得到研发投入强度RD与企业绩效当年及滞后年份的回归结果对比。

表3是RD与ROA及EVA当年、滞后一年、滞后两年及滞后三年的回归分析结果。我们可以看到,RD与ROA在当年、滞后一年及滞后两年都有显著的正向相关关系,它们的回归系数分别在0.1%、0.1%和1%的水平上通过了显著性检验,而RD与ROA当年的回归系数为1.119,高于滞后一年的回归系数1.005。这说明研发投入与企业绩效的正向关系在研发投入的当年是最显著的,随着投入时间的增长,这种正向关系逐渐减弱,到滞后三年的时候已经没有这种显著的正向

关系了。RD与EVA在当年、滞后一年及滞后两年都

表3 研发投入与企业绩效当年及滞后年回归分析表

变量ROAEVA

当年滞后一年滞后两年滞后三年当年滞后一年滞后两年滞后三年

(Constant)-0.097*

(-2.300)-0.168***

(-3.465)-0.175**

(-2.750)-0.232*

(-2.075)-30.269*

(-2.002)-49.764*

(-2.521)-49.466

(-1.897)-71.343

(-1.758)

RD1.119***

(5.056)1.005***

(3.957)0.958**

(2.796)1.072

(1.899)295.938***

(3.716)276.104**

(2.665)279.681*

(1.987)291.394

(1.422)

SIZE0.008***

(3.780)0.011***

(4.728)0.011***

(3.699)0.014**

(2.583)1.099

(1.522)2.017*

(2.137)1.992

(1.613)2.96

(1.559)

LEV-0.089***

(-5.812)-0.105***

(-6.078)-0.099***

(-4.468)-0.096**

(-2.447)7.326

(1.328)3.155

(0.446)5.529

(0.606)15.807

(1.112)

CASH0.019

(0.896)0.015

(0.560)0.0004

(-0.024)-0.008

(-0.103)35.231***

(4.505)33.512**

(3.047)25.605

(1.641)-3.764

(-0.131)

F值18.99817.348.5863.33610.0186.2253.1691.896

调整R20.207 0.2450.1940.1410.116 0.0920.0640.059

样本数277 20212758277 20212758

有显著的正向相关关系,他们的回归系数分别在01%、1%和5%的水平上通过了显著性检验,这说明虽然研发投入与滞后一年、滞后两年的企业绩效有关系,但是都不及研发投入与当年企业绩效的正向关系显著,到滞后三年的时候这种正向关系已经不显著了。

因此,不论是以ROA还是EVA作为企业绩效的评价指标,我国汽车行业上市公司研发投入与企业绩效的正向关系都没有滞后性,所以假设2不成立。虽然从理论上来说,研发投入的效果应该是具有时滞性的,但是实证分析结果显示研发投入与当年企业绩效之间已经存在着一种非常紧密的关系,任海云、师萍(2009)的研究中也得出了相似的结论。张济建,李香春(2009)也指出,高新技术上市公司的研发投入对当年企业业绩有正向相关性,对滞后一年的企业业绩相关性不显著,滞后两年的时候甚至出现负相关,因此研发投入对企业业绩的影响没有滞后性。

5 结论

本文以2010—2013年我国汽车行业上市公司为研究对象,实证研究了研发投入与企业绩效之间的关系,得到了一些有效的分析结果。结果表明:

(1)汽车行业研发投入力度整体偏低。与发达国家汽车企业相比,我国车企的技术创新能力依然较弱,研发投入的绝对量和相对量都落后于跨国汽车企业。这源于我国汽车企业对研发投入的认识不到位,重视程度不高,大的汽车集团没有动力大力度投资核心技术开发,也不热衷国产化,小的汽车企业又没有多余的资本和能力开发核心技术。

(2)汽车行业研发投入与当期企业绩效显著正相关。具体来看,无论是ROA还是EVA作为企业绩效的衡量指标,研发投入的回归系数均显著为正,说明研发投入与当期企业绩效之间存在紧密联系,对当期企业绩效具有显著正向作用力。这个结论进一步说明加大研发投入力度的必要性,对于我国汽车产业转型升级而言,唯有更多的研发投入方可缩短技术差距,逐步形成自己的核心竞争力优势,提高企业绩效。

(3)汽车行业研发投入与企业绩效的关系没有滞后性。研发投入与企业绩效的关系在研发投入当年效果最显著,随着滞后时间的增长,这种正向关系越来越不明显。虽然这种结论与理论上的预期不符,但是前人的研究中也出现了相似的结论。这可能是因为我国汽车行业更加注重的是研发投入的短期效益,偏重应用研究,主要是外部购买或引进先进技术,不愿进行自主研发,尤其是基础性研发。虽然基础研究旨在开发新的科学技术,对企业业绩的贡献最为显著,但是基础研究周期长的特点显然不符合短期内产生效益的目标,因此得不到重视。

参考文献

[1]Hirschey,Weygandt J J. Amortization Policy for Advertising and Research and Development Expenditures[J].Journal of Accounting Research,1985,23(1):326-35.

[2]Chauvin,Hirschey. Advertising,R&D expenditures and the market value of the firm[J].Financial Management 1993,22(4):128-140.

[3]Morbey,Graham K..R&D Expenditures and Profit Growth[J].Research Technology Management,1989,(32)(3):20-23.

[4]Stephen H. Penman,Xiao-Jun Zhang. Accounting Conservatism,the Quality of Earnings,and Stock Returns[J].AeeoutingReview,2002,(2):237-264.

[5]梁莱歆,张焕凤.高科技上市公司R&D投入绩效的实证研究[J].中南大学学报:社会科学版,2005,(2):232-236.

[6]任海云,师萍.公司R&D投入绩效关系的实证研究——基于沪市A股制造业上市公司的数据分析[J].科学进步与对策,2009,(12).

[7]张济建,李香春.R&D投入对高新技术企业业绩的影响[J].江苏大学学报,2009,(3).

[8]李映照,潘昕.高科技企业研发支出与经营绩效的关系实证研究[J].财会月刊,2005,(2).

[9]王君彩,王淑芳.企业研发投入与业绩的相关性——基于电子信息行业的实证分析[J].中央财经大学学报,2008,(12).

[10]柴小康.研发投入对企业绩效的影响研究——以医药和生物制品上市公司为例[J].中南财经政法大学研究生学报,2012,(1).

猜你喜欢

车迷(2021年12期)2021-04-19

车迷(2018年11期)2018-08-30

统计与决策(2018年14期)2018-08-22

车迷(2018年12期)2018-07-26

江苏农业科学(2017年10期)2017-07-21

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

卷宗(2016年10期)2017-01-21

卷宗(2016年10期)2017-01-21

现代养生·下半月(2016年5期)2017-01-09

汽车实用技术(2015年2期)2015-01-03