中国资本市场CAPM有效性检验

2015-01-20 23:53叶思雨韦坚高笑潇

现代商贸工业 2015年1期

叶思雨+韦坚+高笑潇

摘 要:

利用2003年1月至2014年11月上海证券交易所的100只股票月度交易数据,改进由Black、Jensen和Scholes在1772年提出的BJS模型,使用严谨的计量手段,采取修正后的BJS模型检验CAPM在中国资本市场的有效性。结果表明:所有时间序列都通过平稳性检验且都成同方差性;资本资产定价模型中的平均超额收益率与贝塔系数之间的线性关系成立,斜率为正数,回归方程的拟合优度非常高;但是截距项小于零且不能显著得等于无风险利率,说明中国资本市场中投机性仍然很大。

关键词:

资本资产定价模型;实证检验;有效性

中图分类号:

F2

文献标识码:A

文章编号:1672-3198(2015)01-0020-04

1 引言

美国著名金融学家、诺贝尔经济学奖获得者Harry Markovltz在其1952年的Portfolio selection一文中,第一次从风险资产的收益率与风险的关系出发,运用均值-方差分析探讨了不确定性条件下资产组合的最优选择问题,从而爆发了华尔街第一次革命。在此基础上,Willian Sharpe、John Lintner和Jan Mossin(1964)、Capital asset prices:a theory of market equilibrium under conditions of risk(1965)、the valuation of risk assets and the selection of risky investments in stock portfolios and capital(1965)、Equilibrium in a capital asset market(1966)提出资本资产定价模型,即CAPM。资本资产定价模型被认为是金融市场现代价格理论的基石,被广泛地用于经验分析,使丰富的金融统计数据可以得到系统而有效的利用。

自1992年5月21日上海股票市场全面放开股价以来,中国资本市场经历诸多大事。1998年经历亚洲金融风暴,2002年11月试点DFII,2007年次贷危机引起的金融危机,2014年11月开放沪港通,中国资本市场逐渐与国际接轨,开放度越来越高。CAPM模型是否在中国资本市场有效?这个问题使得大量学者做出了研究。本文采用最新的沪市股票数据,利用严谨的计量手段进行回归分析,对这个问题得出了一些新的看法。

2 文献回顾

对于CAPM模型是否符合中国资本市场实际,众多学者进行过大量的研究。李和金、李湛(2000.5),发现上海股市系统性风险和收益虽然存在正相关关系,但不是CAPM模型下的正相关关系;孙峰,宋力(2004.2)采用深市交易数据发现非系统风险在个股总风险中占绝对优势;吕联盟(2009.8)用非线性检验深市A股,得出风险资产的收益与风险系数是非线性关系,否定了学者经常假定的线性关系。冯佩(2010.7)用2002年已经上市的20支权重股做实证检验,仍然得出CAPM在中国股市不完全适用的结论;最为完善的是丁琳、刘文俊(2013.4)用上海证券交易所678个股票进行了动态检验,得出资产组合的平均超额收益率与贝塔系数之间是线性关系,但是非系统风险可能影响到某个时期资产组合的收益率的结论;秦伟伟、张晓东(2011)用CAPM对我国创业板进行了实证检验,发现股票收益率与系统风险成负相关关系,猜测非系统风险在创业板市场定价中起了非常重大的作用。本文作者仔细研究了上述文献之后,发现上述检验存在两个问题,一是没有在计量意义上进行严格的回归。线性回归模型有五个假设条件,分别是:(1)残差均值为零。(2)残差同方差性。(3)残差无序列相关。(4)X为非随机变量。(5)残差服从正态分布。上述文献没有对时间序列进行平稳性检验,也没有对残差进行自相关、异方差和正太分布检验,所以得到的回归很可能是伪回归,并不能有效检验CAPM的有效性。二是上述文章都没有选取最新的数据。随着中国资本市场越来越开放,检验CAPM必须采取最新的数据。由此,本文在这两方面都做出了改进。本文作者完善Black、Jensen和Scholes在1972年提出的BJS检验模型(The Capital Asset Pricing Model:Some Empirical Tests),用沪市100个股票进行中国市场的CAPM有效性的检验。在回归前检验时间序列的平稳性,在回归后对每个回归模型进行了异方差、自相关和残差是否成正态分布进行了检验。

3 数据

(1)股票的选取:选取600601开始的100个股票月度收盘价数据,剔除停盘超过3个月的股票。

(2)无风险利率:选取银行间债券7天回购利率作为无风险利率。

(3)市场收益率:因为选取的股票均来自沪市,所以市场收益率采取上证综合指数(000001)的月度收益率。

(4)月度收益率:为了消除异方差,对股票和上证综合指数月度收盘价取对数,月度收益率为:

R=lnPt-ln(Pt-1)

(5)投资组合的收益率:假设各个股票在组合中占的权重相同。

Rpt =ni=1Ritn

4 理论模型和处理方法:

4.1 理论模型

资本资产定价模型是在有效市场的环境中,估计证券的价格、风险及其预期收益之间关系的模型。Sharp-Lintner资本资产定价模型如式(1)所示:

E(Ri)=Rf+βi(E(Rm)-Rf)(1)

其中:

E(Ri):期初股票i的预期收益率。

Rf:无风险利率。

E(Rm):期初市场的预期收益率。

βi:股票i的β系数。

在均衡状态下,投资者持有某项资产的风险(βi)可视为该资产的系统风险。

β1=Cov(Ri,Rm)Var(Rm)(2)

CAPM模型的含义是:在市场均衡的状态下,任何资产i的期望收益率等于无风险收益率Rf加上风险溢价β,即资产i的β系数乘以每单位风险下的溢价。虽然式(1)中用的是“期望收益率”,但我们可通过转换,把期望形式转为可被观察到的数据形式。假设任何资产的收益率是一种公平博弈,即从平均水平来看,已实现的资产收益率应等于期望收益率。则(1)式变为:

Ri=Rf+βi(Rm-Rf)(3)

对CAPM的检验,就是采取(3)式。

4.2 处理方法(BJS模型)

本文作者完善Black、Jensen和Scholes在1972年提出的BJS检验模型对传统的CAPM模型进行时间序列检验和横截面检验。过程如下:

首先把2003年1月到2014年11月分成三个时期。第一期为2003年1月到2006年12月一共48个月,第二期为2007年1月到2010年12月一共48个月,第三期为2011年1月到2014年11月一共47个月。

(1)采用沪市100个股票第一期的月度收益率和第一期的市场收益率进行回归,计算出100个股票的β值。并且从小到大排列。其中估计模型为:

Rit-Rft=αi+βi(Rmt-Rft)+εit

Rit:股票i在t时刻的月度收益率。Rft:t时刻的无风险利率。Rmt:t时刻的市场收益率。βi:对股票i的β系数的估计值。αi:截距项。(i=1,2,3,4…100)。εit:残差项。

(2)把100个股票分成20个组合,β最小的五个股票为组合1,次小的五个股票为组合2,以此推类。用100个股票在第二期的收益率计算出20个组合的收益率,用组合的收益率和第二期市场收益率进行回归,计算出组合的β值。估计模型为:

Rpt-Rft=αp+βp(Rmt-Rft)+εit

Rpt:股票p在t时刻的月度收益率。Rft:t时刻的无风险利率。Rmt:t时刻的市场收益率。βp:对组合p的β系数的估计值。αp:截距项。εpt:残差项。

(3)用第二步得到的20个组合的β值,并且计算20个组合在第三期的平均收益率,两者进行回归。回归模型为:

Rp=γ0+γ1βp+εp

其中,Rp:股票p在第三期的平均月度收益率。βp:对组合p的β系数的估计值。γ0:截距项。εp:残差项。

5 研究假设

H1:投资组合的平均收益率Rp和贝塔系数βp是线性关系。

H2:截距项β0显著地等于。在CAPM中,贝塔系数捕获了所有跟风险有关的因素,其他如残差、股利收益率、市盈率、公司规模、贝塔系数的平方项等不会影响到资产组合的收益率。

H3:斜率γ1的值应该等于市场组合的收益率与无风险利率的差,即

R-Rf。

6 输出结果

(1)平稳性检验:对100个股票的月度数据取对数、进行差分后,1表示拒绝原假设,序列平稳。结果显示100组收益率全部通过平稳性检验。

(2)第一步输出结果:

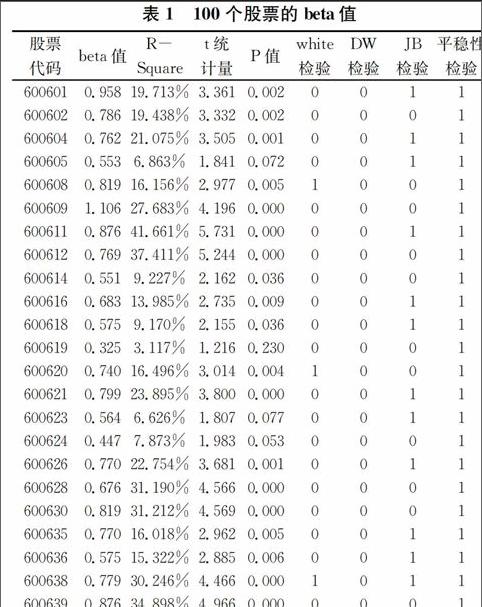

100个股票的beta值如下表所示。在10%的显著性下,只有4个方程不显著,其他回归结果都为显著。用white检验其是否具有异方差,0表示接受原假设,无异方差。72个方程无异方差现象。用DW检验其是否有自相关,0表示接受原假设,无自相关。100个方程均无自相关。用JB检验残差是否呈正态分布,39个方程通过检验。

表1 100个股票的beta值

股票

代码beta值R-

Squaret统

计量P值white

检验DW

检验JB

检验平稳性

检验

6006010.958 19.713%3.361 0.002 0011

6006020.786 19.438%3.332 0.002 0001

6006040.762 21.075%3.505 0.001 0011

6006050.553 6.863%1.841 0.072 0011

6006080.819 16.156%2.977 0.005 1001

6006091.106 27.683%4.196 0.000 0001

6006110.876 41.661%5.731 0.000 0011

6006120.769 37.411%5.244 0.000 0001

6006140.551 9.227%2.162 0.036 0001

6006160.683 13.985%2.735 0.009 0011

6006180.575 9.170%2.155 0.036 0011

6006190.325 3.117%1.216 0.230 0001

6006200.740 16.496%3.014 0.004 1001

6006210.799 23.895%3.800 0.000 0011

6006230.564 6.626%1.807 0.077 0011

6006240.447 7.873%1.983 0.053 0001

6006260.770 22.754%3.681 0.001 0011

6006280.676 31.190%4.566 0.000 0001

6006300.819 31.212%4.569 0.000 0001

6006350.770 16.018%2.962 0.005 0011

6006360.575 15.322%2.885 0.006 0011

6006380.779 30.246%4.466 0.000 1011

6006390.876 34.898%4.966 0.000 0001

续表

6006400.883 16.687%3.035 0.004 1011

6006410.829 29.975%4.437 0.000 0001

6006420.927 25.676%3.986 0.000 0011

6006431.093 30.812%4.526 0.000 0001

6006440.679 38.531%5.370 0.000 1011

6006480.667 21.837%3.585 0.001 1001

6006490.563 27.393%4.166 0.000 0011

6006500.541 16.431%3.007 0.004 0011

6006510.647 9.302%2.172 0.035 0011

6006520.656 24.484%3.862 0.000 1011

6006531.064 39.908%5.527 0.000 1001

6006540.668 25.329%3.950 0.000 0001

6006550.838 30.318%4.474 0.000 1011

6006580.819 16.074%2.968 0.005 1001

6006601.551 44.980%6.132 0.000 1011

6006620.696 20.846%3.481 0.001 0011

6006631.003 36.271%5.117 0.000 1011

6006650.963 38.481%5.364 0.000 0011

6006660.669 27.277%4.154 0.000 0001

6006670.858 28.396%4.271 0.000 1011

6006680.706 20.103%3.402 0.001 0011

6006710.765 32.857%4.745 0.000 1001

6006740.893 22.846%3.691 0.001 0001

6006760.813 14.749%2.821 0.007 0011

6006771.087 24.033%3.815 0.000 1011

6006791.788 50.316%6.825 0.000 0001

6006801.112 29.802%4.419 0.000 0011

6006830.844 26.266%4.048 0.000 1001

6006840.476 12.696%2.586 0.013 1001

6006860.820 29.476%4.385 0.000 0011

6006880.887 31.019%4.548 0.000 0001

6006891.185 43.926%6.003 0.000 0001

6006900.908 36.459%5.138 0.000 0011

6006931.227 54.562%7.432 0.000 0011

6006960.653 19.191%3.305 0.002 0001

6006970.830 42.483%5.829 0.000 0011

6008030.878 17.707%3.146 0.003 0011

6008041.125 24.591%3.873 0.000 1011

6008051.011 36.694%5.164 0.000 0011

6008081.173 49.878%6.766 0.000 0011

6008090.941 40.551%5.602 0.000 0011

6008111.346 46.792%6.360 0.000 0011

6008120.916 24.784%3.893 0.000 0011

6008150.940 32.269%4.681 0.000 0011

6008180.343 5.007%1.557 0.126 0011

6008210.590 10.771%2.356 0.023 0011

6008220.640 17.061%3.076 0.004 0001

6008230.963 23.727%3.783 0.000 0011

6008240.399 3.057%1.204 0.235 0011

6008250.953 23.944%3.805 0.000 0001

6008260.977 23.128%3.720 0.001 0011

6008270.977 22.754%3.681 0.001 0011

6008280.983 28.494%4.281 0.000 1001

6008300.642 9.709%2.224 0.031 0011

6008311.079 22.412%3.645 0.001 1001

6008330.784 26.996%4.124 0.000 1001

6008340.567 15.634%2.920 0.005 0011

6008351.119 43.079%5.900 0.000 0001

6008360.366 1.964%0.960 0.342 0011

6008370.998 15.890%2.948 0.005 1011

6008380.591 16.912%3.060 0.004 1001

6008410.719 21.183%3.516 0.001 0001

6008430.960 24.814%3.896 0.000 0001

续表

6008450.770 22.318%3.635 0.001 0011

6008460.760 29.854%4.425 0.000 1001

6008500.767 16.851%3.053 0.004 0001

6008510.737 10.300%2.298 0.026 0011

6008531.132 31.141%4.561 0.000 0011

6008550.711 14.606%2.805 0.007 1001

6008560.784 19.756%3.365 0.002 0011

6008570.812 25.765%3.996 0.000 1011

6008590.953 42.357%5.814 0.000 0011

6008600.761 22.539%3.659 0.001 1011

6008610.658 35.728%5.057 0.000 1001

6008630.743 14.684%2.814 0.007 0011

6008641.119 33.979%4.866 0.000 0011

6008650.630 32.462%4.702 0.000 0011

(3)第二步输出结果:

按beta值从小到大排列后的20个组合,拟合优度大幅增加,t统计量的P值均接近于0,说明显著性非常高。用white检验,20个均为同方差性。用DW检验,只有两个回归模型的残差具有自相关,其他残差项均无序列相关性。用JB检验其残差的正态性,17个方程通过检验。

表2 beta值从小到大排列后的20个组合

组合股票代码beta值组合股票代码beta值

16006190.325 116008570.812

6008180.343 6006760.813

6008360.366 6006080.819

6008240.399 6006300.819

6006240.447 6006580.819

26006840.476 126006860.820

6006500.541 6006410.829

6006140.551 6006970.830

6006050.553 6006550.838

6006490.563 6006830.844

36006230.564 136006670.858

6008340.567 6006110.876

6006180.575 6006390.876

6006360.575 6008030.878

6008210.590 6006400.883

46008380.591 146006880.887

6008650.630 6006740.893

6008220.640 6006900.908

6008300.642 6008120.916

6006510.647 6006420.927

56006960.653 156008150.940

6006520.656 6008090.941

6008610.658 6008590.953

6006480.667 6008250.953

6006540.668 6006010.958

66006660.669 166008430.960

6006280.676 6006650.963

6006440.679 6008230.963

6006160.683 6008270.977

6006620.696 6008260.977

76006680.706 176008280.983

6008550.711 6008370.998

6008410.719 6006631.003

6008510.737 6008051.011

6006200.740 6006531.064

86008630.743 186008311.079

6008460.760 6006771.087

续表

6008600.761 6006431.093

6006040.762 6006091.106

6006710.765 6006801.112

96008500.767 196008641.119

6006120.769 6008351.119

6008450.770 6008041.125

6006260.770 6008531.132

6006350.770 6008081.173

106006380.779 206006891.185

6008560.784 6006931.227

6008330.784 6008111.346

6006020.786 6006601.551

6006210.799 6006791.788

表3 检验结果

组合beta值R-

Squaret统

计量P值white检

验结果DW检

验结果JB检

验结果

10.992 46.497%6.391 0.000 000

21.015 70.643%10.635 0.000 001

30.913 48.187%6.611 0.000 000

41.045 60.379%8.463 0.000 000

51.062 58.636%8.162 0.000 000

60.982 64.871%9.316 0.000 000

71.110 59.100%8.241 0.000 000

81.089 59.164%8.252 0.000 000

90.985 58.891%8.206 0.000 000

101.027 58.115%8.075 0.000 000

111.139 60.011%8.398 0.000 000

120.888 56.014%7.736 0.000 000

131.077 57.641%7.997 0.000 001

141.023 71.436%10.842 0.000 000

150.837 56.086%7.748 0.000 000

161.037 69.378%10.319 0.000 010

171.037 55.158%7.603 0.000 001

181.206 76.829%12.483 0.000 000

191.249 63.971%9.135 0.000 000

201.047 61.430%8.652 0.000 010

(4)第三步输出结果:

Rp=10.04+0.0401βp

图1 输出结果

t值 (-0.7635) (3.2911) R square 37.57%

P值 (0.4551) (0.0041)

经检验第三步回归模型拟合优度为37.57%,且无自相关和异方差,残差呈正态分布。截距项和解释变量的系数均显著不为零。

7 结论

本文采用严格的计量经济学方法,在回归前对所有金融数据进行平稳性检验并且通过,所以本文回归的模型不存在伪回归现象。

本文实证结果组合的收益率和beta值成显著的线性关系,和CAPM模型相符。γ1为正数,且为0.0401,与多数学者实证检验出斜率为负相反。因为γ1为市场超额收益率,所以当γ1为正时说明市场超额收益率为正,γ1为负是市场超额收益率为负。之前的学者实证检验出γ1为负的情况,可能的原因是中国资本市场经历了一轮又一轮的打击,使得股市低迷。金融危机之后,中国股市进入低谷,随着一系列刺激方案和市场自由化的增加,中国股市重新上升,使得本文实证检验γ1为正。

γ0为负值,且不显著地等于无风险利率。说明沪市投资者投机性大于投资性。投资者们过于追求高利润,忽略了高利润背后带来的高风险。这个结果与中国股民换手率高直觉上相吻合。反映出我国资本市场还不完全成熟,离一个成熟稳定有效的资本市场,还有很长一段路要走。

8 未来展望

Fama(1976)曾经著书指出,检验CAPM模型相当于检验市场组合的均值-方差有效性,这样的检验是根本不可能的。Roll(1977)也对资本资产定价模型的检验持批评态度。他们认为市场组合是无法检验的,因为它需要知道所有个体的资产状况,包括未上市甚至未进入市场交易的公司或者资产,而用局部数据比如选取某一些股票甚至全部的股票检验近似的市场组合的有效性并不能说明市场组合是否有效。本文作者认为未来的研究方向应该放在使用动态数据检验方式,对中国资本市场不同时间段的市场有效性进行检验,来比较中国资本市场的有效性是否在逐年提升。

致谢:本文作者感谢南开大学计量经济研究所李柳玲老师、耶鲁大学经济系Ph.D.朱佳艺、南开大学金融工程学凌晨对本文的建议和帮助。

参考文献

[1]Markowitz H.Portfolio selection[J].The journal of finance,1952,7(1):77-91.

[2]Sharpe W F. Capital asset prices: A theory of market equilibrium under conditions of risk[J].The journal of finance,1964,19(3):425-442.

[3]Lintner J.The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets[J].The review of economics and statistics,1965:13-37.

[4]Mossin J. Equilibrium in a capital asset market[J].Econometrica:Journal of the econometric society,1966:768-783.

[5]Jensen M C,Black F,Scholes M S.The capital asset pricing model:Some empirical tests[J].1972.

[6]冯佩.资本资产定价模型在上海股票市场的实证检验[J].西安财经学院学报,2010,23(4):11-16.

[7]李和金,李湛.上海股票市场资本资产定价模型实证检验[J].预测,2000,19(5):75-77.

[8]秦伟伟,张晓东.资本资产定价模型在我国仓创业板市场的实证检验[J].商业时代,2011,(22).

[9]丁琳,刘文俊.中国沪市资本资产定价模型的实证检验——基于动态分组方法[J].中南财经政法大学学报,2013,(4):014.

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25

网络安全与数据管理(2022年3期)2022-05-23

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

北京航空航天大学学报(2020年10期)2020-11-14

自动化学报(2019年6期)2019-07-23

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

初中生世界·九年级(2017年10期)2017-11-08

中国记者(2015年8期)2015-05-09

河南科技(2015年8期)2015-03-11

中国记者(2014年4期)2014-05-14