科技型小微企业知识产权融资约束研究

2015-02-23 08:40张礼国

合肥师范学院学报 2015年1期

张礼国

(安徽工商职业学院 教务处 ,安徽 合肥 230011)

科技型小微企业知识产权融资约束研究

张礼国

(安徽工商职业学院 教务处 ,安徽 合肥230011)

[摘要]利用知识产权资产实施融资是科技型小微企业缓解资金困难的重要出路。我国在知识产权存量水平持续、快速增加的形势下,开展了以专利权、商标权和计算机软件著作权质押为主要手段,以提高知识产权运用水平为主要特征的知识产权融资试点工作。全面分析和总结试点工作,深刻认识知识产权融资面临的各种约束,在融资约束理论的指导下,多层面思考知识产权融资的路径与政策,是解决科技型小微企业融资难题和提高其知识产权全面运用能力的重要任务。

[关键词]科技型小微企业;知识产权;质押;出资;融资约束

科技型小微企业(以下简称“科微企业”)具有科技创新活力,对促进国家经济结构调整和经济发展方式转变有举足轻重的作用,同时在就业、节能、环保和增长潜力方面的作用也难以替代。但是,科微企业的核心资产往往是专利等知识产权,具有“轻资产”的特点,在信贷等依靠实物资产抵押的传统融资工具面前没有优势。因此,面临着严重的融资约束,尤其是知识产权融资约束。应立足相关理论和实践,从国家政策、金融市场和企业自身等多个层面思考如何破解科微企业知识产权融资约束问题。

一、我国知识产权融资的现状

(一) 知识产权质押融资试点情况回顾

国家知识产权局主要管理专利,2008年底以来共批准3批知识产权质押融资试点工作,涉及北京市海淀区知识产权局等16个单位。但知识产权质押融资实务并不局限于试点地区。

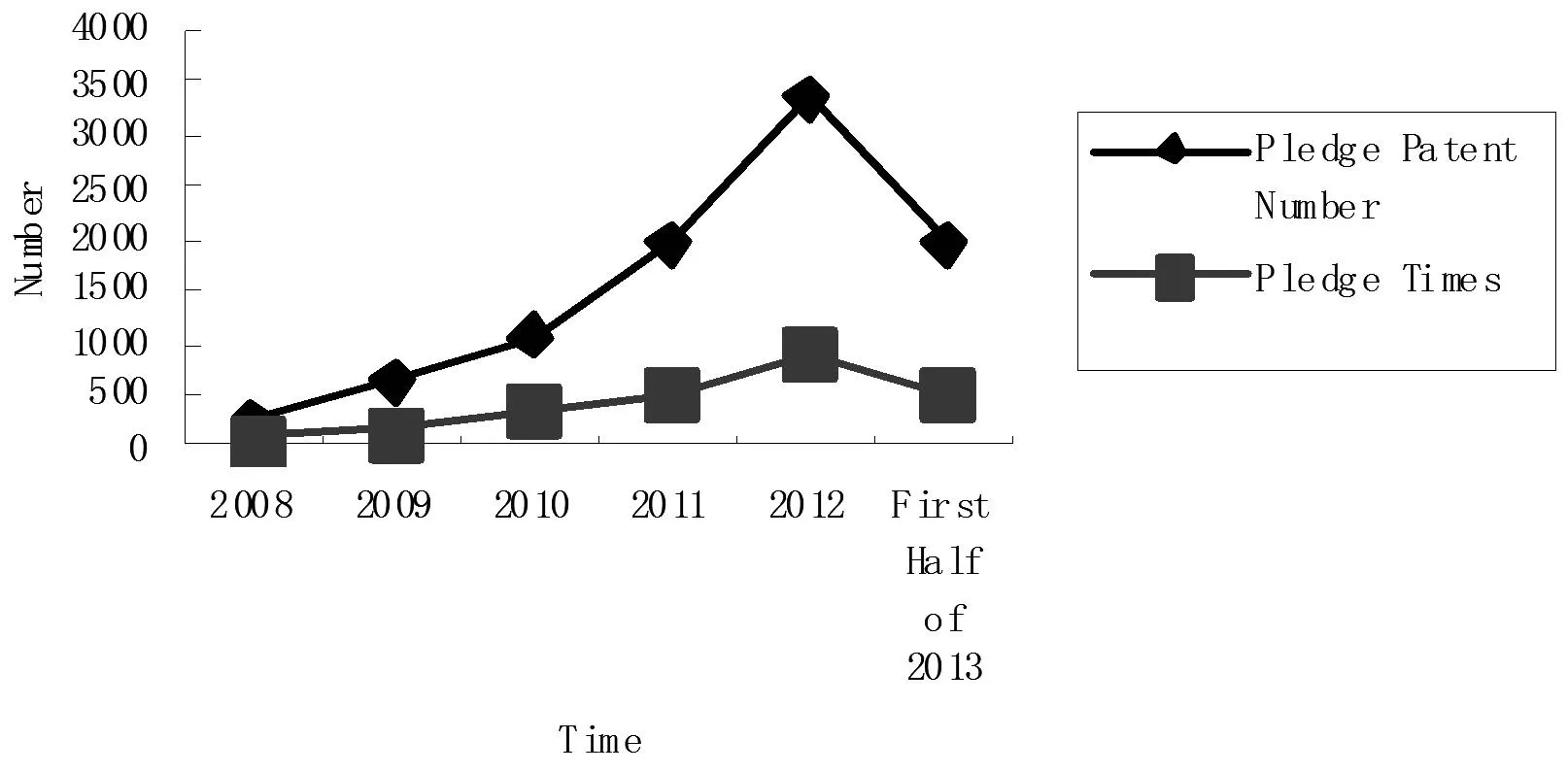

图1表明了试点以来质押专利的数量增长情况。从完整的年度看,由2009年的657个增加到2012年的3368个,累计增长412%,年均增长103%。其中,“次数”反映了专利“打捆”质押的情况,次数占当年专利质押数量的比率越低,表明专利综合利用的水平就越高。

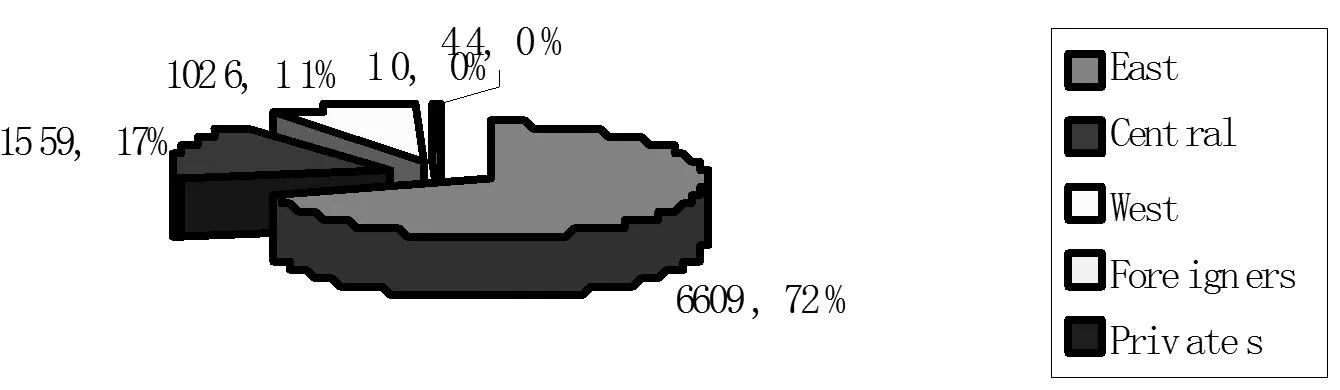

图2表明了试点以来累计质押专利的地区分布情况,东部地区是专利质押融资最活跃的地区,同时存在少量的个人之间和涉外专利质押行为。

图1 试点以来(2008年底至2013年上半年)质押知识产权的数量与次数

图2 试点以来累计质押专利的地区分布

(二)知识产权质押融资的基本特征:以商标权质押为例

中国工商管理总局商标局自2009年11月1日起至2013年9月30日止,累计公布了2076起商标权质权信息。对这些信息进行技术分析,可总结出商标权质押融资的基本特征。

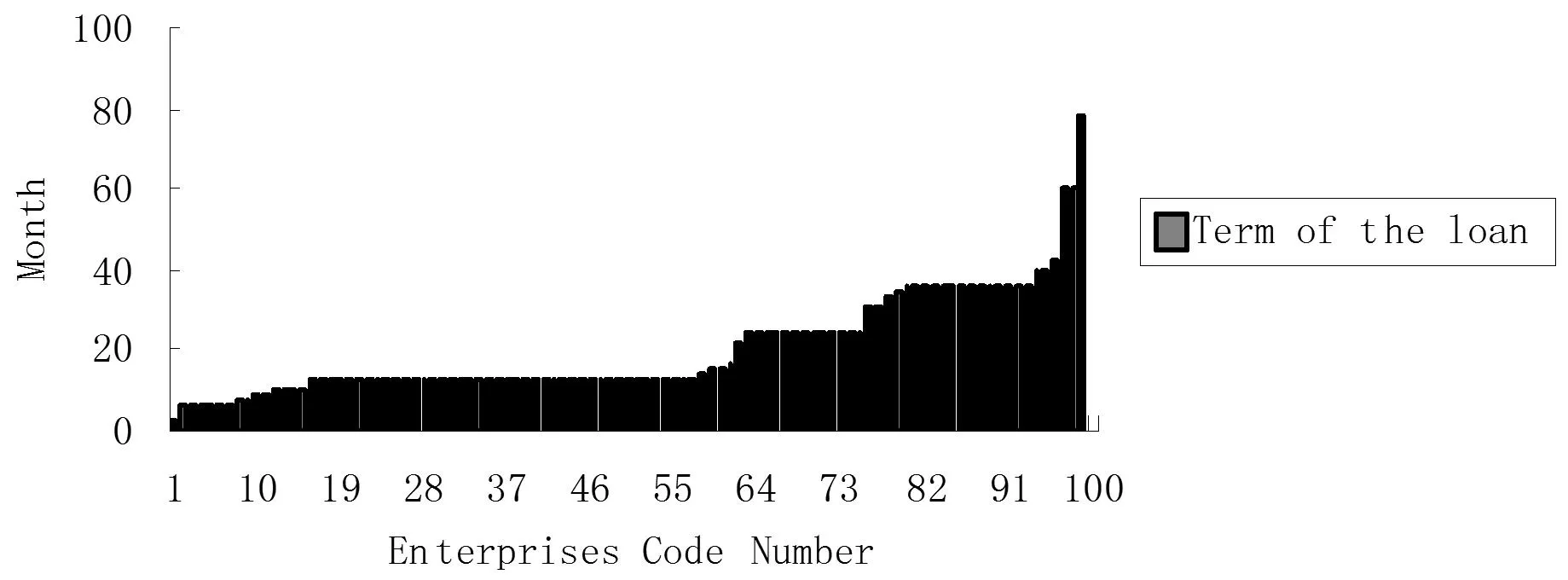

1.融资期限。选取2010年公布的99起商标权质押进行排序分析,其期限特征如图3所示,最短为2个月,最长为78个月。可见融资期限总体偏短。

图3 商标权质押融资期限示意图

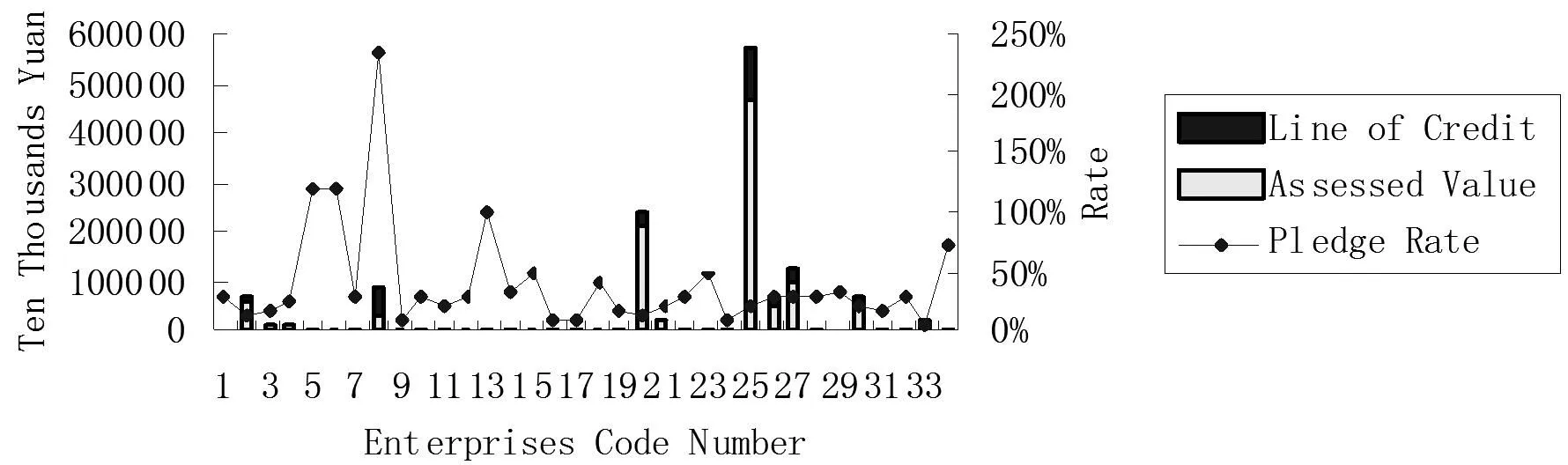

2.融资规模。经筛选,对34家信息齐全的商标权质押融资企业进行进一步的分析。图4的深色柱体反映了贷款额或授信额度的情况,最低为100万元,最高为10亿元,融资规模总体偏低。

图4 商标权质押融资规模、估值与质押率示意图

3.估值。图4的浅色柱体反映了34组商标权的估值情况,最低为300万元,最高为47亿元,总体估值偏高。

4.质押率。质押率是融资规模与估值之间的比值,反映了银行的风险。图4的次纵坐标反映了商标权的质押率,最低4%,最高235%,平均39%,总体质押率偏低,个别案例受非市场因素(如政治联系)影响较大。

5.行业。经统计,实施商标权融资的企业涉及13个行业大类。其中食品制造业最多,为14家;采矿业等7个行业各只有1家,行业分布不均。

6.贷款人。经统计,农村信用社发放了19家企业的商标权质押贷款,而全国性商业银行则只实施了4笔贷款业务,参与商标权质押融资的多为中小金融业者。

7.交叉分析。一是对融资需求与行业特征交叉分析发现,需求多集中在商标富集的轻工业,从而部分地揭示出知识产权质押融资的规律:融资方多为具有知识产权优势、但缺乏足够的实物资产的企业。二是对融资供给与贷款人特征进行交叉分析发现,区域性中小金融业者是知识产权融资的主要资金供给者。三是对融资参与者和融资规模进行交叉分析发现,融资规模多集中在亿元以内(占82%),融资规模较大的参与人是大型银行,融资规模较小的参与人是中小银行,说明知识产权融资具有规模效应。四是结合时间维度对融资期限进行交叉分析发现,贷款期限多集中于[10,15]区间,随着知识产权融资环境的改善,质押期限显示出灵活性,长期贷款的比例也在增加。五是对融资方资产特征和融资率进行交叉分析,发现影响融资率的因素十分复杂,导致其波动幅度非常大,但整体上与企业的核心能力(如与知识产权相联系的财务能力)呈正相关关系,可通过“知识产权融资指数”来计量[1]。

二、科微企业的知识产权融资约束问题

(一) 融资约束理论回顾

融资约束是指因交易成本和信息不对称所导致的企业内、外部融资成本差异,使外部融资成本高于内部融资成本的现象[2]。融资约束理论主要得到以下五个方面研究成果的支持,对科微企业更有指导意义:

1.资金缺口。著名的麦克米伦缺口(1931年)指出中小企业发展过程中容易出现资金缺口,资金供给方不愿意按中小企业提出的条件提供资金。2007年一项针对初创期新技术公司的实证研究,为资金缺口理论提供了进一步的证据[3]。资金缺口理论初步解释了科微企业面临融资约束的必然性。

2.信贷配给。银行通过非利率手段迫使部分资金需求者退出信贷市场,从而消除超额需求[2]。弗里德曼等则将信贷配给总结为差别利率、见解分歧、红线注销和纯粹配给四类[4]847-849。信贷配给理论对中小企业面临的信贷约束进行了解释,并为解决该问题指明了方向。

3.来源约束。企业内、外部资金来源约束源于资本结构。企业组织结构(集权或分权对融资有影响)、企业规模(小微企业不易实现外部融资)、融资成本(外部融资成本高)、资产特征(例如有专利优势的企业倾向于外部融资)、转型国家(外部融资难度高)等因素,都能对来源约束加以解释。

4.融资障碍。融资约束的消极作用表现为融资障碍,通常与财务、信用或犯罪记录、政策稳定性等相联系。我国的中小企业面临特殊的融资障碍,与融资结构、中小企业的成长阶段、金融制度[5]和信用等因素有关。

5.资产风险。知识产权资产的固有风险源于知识结构的不确定性[6]211,对知识产权融资形成约束。加强知识产权资产管理有利于克服知识产权融资约束。

(二)科微企业的融资特征

科微企业及其群体特征在如下六个方面影响其融资行为:

1.融资规模。单个科微企业的融资规模通常不大,增加了资金供给成本。但作为总体,因数量众多、对经济总量贡献大,资金需求规模非常大。

2.资产特征。我国以科微企业为标志的中小企业专利占全国专利总数的65%以上,对其融资行为产生重要的影响。这类“轻资产”不符合传统的信贷等融资方式的资产抵押要求,从而对科微企业的融资能力构成严重的制约。

3.初创性。科微企业通常处于初创成长阶段,其商业模式尚不稳定,发展速度低,缺乏知名度和必要的信用记录,对融资活动造成障碍。

4.非市场性或政策性。一方面,科微企业的发展符合国家战略利益和经济社会发展的目标。另一方面,其资金来源主要依靠亲缘关系等非正式渠道,单靠市场难以完全解决其融资需求,公共政策的支持不可或缺。

5.治理特征。科微企业的治理通常与核心知识产权相联系,知识产权的实际控制人在企业治理中占有重要地位。控制者本人或其团队的认知、能力和水平对企业的融资活动的影响显著,例如内部控制、信息披露机制等资金供给方关心的治理问题。

6.风险特征。由于融资风险高,科微企业利用传统融资方式较为困难。据统计,包括科微企业在内的中小企业的平均不良贷款率比大型企业高68%。科微企业的轻资产特征加剧了融资风险。

(三)知识产权融资面临的主要约束

如果知识产权能够跟实物资产一样被用于融资,那科微企业融资问题将迎刃而解,但实际上知识产权融资面临严重的融资约束。这些约束有的直接构成科微企业的融资特征、单独发挥作用,有的则与其他特征一起发挥作用。

1.知识产权自身约束。即使不考虑商业运用环境,由于知识产权的固有风险,也可能导致其无法得到实施;面临竞争性的技术进步时,知识产权还会面临过时的风险。此类约束导致知识产权不易为资金供给方接受,对融资能力构成限制。

2.知识产权法律和政策约束。基于融资目的的知识产权必须权属明确,以维护质权等财产性权利。我国的《物权法》和《担保法》虽然保障了知识产权的质权,但是由于没有统一的《知识产权法》,并且知识产权保护相关的配套政策也存在缺陷。这些导致在知识产权融资过程中面临法律和政策的约束。

3.知识产权人的约束。知识产权人是知识产权的拥有者、实际使用者或受托管理者,其认知水平的高低对利用知识产权融资构成约束。不乏守着知识产权却不懂如何融资的案例,更甚者守不住知识产权的核心利益(如1993年的万燕VCD技术)。

4.知识产权市场约束。知识产权融资对投资者最终的保障在于:一旦发生违约,投资者通过转让或处置知识产权能够弥补本金和损失。因此,完善的知识产权交易和流转市场是非常重要的。这样,因知识产权融资平台不够健全,构成了融资约束。

5.金融市场约束。知识产权融资需要借助金融市场来实现。金融市场的参与者们因惯性思维、传统认知等影响,“歧视”知识产权资产(抵押歧视[7])。同时,金融创新也缺乏对知识产权融资的应有关注。知识产权融资受到来自金融市场的约束。

6.企业管理能力约束。知识产权资产的无形性和运用时的复杂性使其比实物资产更难管理,尤其是以“价值”和知识为核心的科微企业管理,风险成为管理的重中之重。如果管理能力低下,会对知识产权融资构成约束。

7.公共管理约束。知识产权融资的基本原理是以知识产权价值为基础实施资本化运作来获得资金。公共政策和公共服务在这个过程中的作用是无可替代的。主要表现在:知识产权价值评估标准、评估准入制度和评估公信力的建设;知识产权融资平台尤其是流通市场的建设;知识产权融资风险分散机制的建设;金融市场的政策引导;等等。如果公共管理滞后或缺位,知识产权融资就会面临严重的约束。

三、解决科微企业知识产权融资约束问题的对策建议

(一) 完善、巩固和制订知识产权融资相关的公共政策

1.巩固现有法律、政策成果。以《担保法》和《物权法》为标志,在破除知识产权质押融资方面的约束起到了重要的法律保障作用,在实务中也取得了进展。

《担保法》第75条第3款将知识产权中的财产权纳入权利质押的范围,第79-80条对此进一步明确。相应地,《最高人民法院关于适用〈中华人民共和国担保法〉若干问题的解释》第105条强化了知识产权中的财产权质权的可操作性。《物权法》第223条第5款规定知识产权中的财产权可由债务人或者有权处分的第三人出质,拓展了知识产权质权的范围,第227条对知识产权出质和出质后的处分进行了明确。《商业银行法》第36条从银行角度对质权的实施进行了规范。此外,国家商标局、国家版权局和国家知识产权局分别出台了《注册商标专用权质权登记程序规定》、《著作权质押合同登记办法》和《专利权质押合同登记管理办法》等规章。《国家知识产权战略纲要》鼓励企业运用知识产权转让、许可、质押等方式实现知识产权价值。中国资产评估协会制订了《资产评估准则——无形资产》、《专利资产评估指导意见》、《著作权资产评估指导意见》、《商标资产评估指导意见》等知识产权价值评估标准。有的省级、市级政府部门也出台了先行先试管理办法或指导意见,如《上海市知识产权质押评估实施办法(试行)》、长沙市《专利权质押贷款管理办法(试行)》等。目前,正值知识产权质押融资试点工作的验收和再评估期,应在巩固现有法律、政策成果的基础上再图进取。

2.制订和完善新的法律政策。一是制订统一的《知识产权法》(法典)。知识产权出资是更重要的知识产权融资方式[8]198-203,应立足《公司法》第27条关于知识产权出资的规定,制订和完善相应的法律政策体系,保障知识产权出资的权益和防范风险。我国关于知识产权运用的政策分散在不同的专门法之中,应通过统一的《知识产权法》来解决知识产权出资的适格性、不同知识产权的内在差异性、出资方式、出资程序、价值以及出资权利与义务等具体法律问题。二是制定与现有政策相配套的具体实施或管理办法,解决知识产权融资过程中的政策约束问题,促进知识产权的全面运用。主要包括知识产权融资的政策指导、公共服务和社会引导方面的配套政策。

(二)与科微企业的金融需求相适应,充分调动金融市场功能

1.金融改革。中共十八届三中全会提出金融改革的指导性任务,金融体系的重构和开放要围绕“与实体经济的结构相匹配、需求相适应”的目标推进。对满足科微企业的融资需求来说,降低融资门槛和交易成本是重中之重。中小金融机构的成立和外资银行的进入有利于克服针对科微企业的信贷配给、抵押歧视等现象。减少行政审批、充分利用市场的资金配置功能有利于科微企业利用知识产权资产及其未来收益从证券市场中获得融资。

2.金融工具创新。传统的融资工具过分集中于信贷和IPO,对科微企业不利。2013年,“阿里小贷”资产证券化融资方式给科微企业融资的创新提供了重要的启示,把零散的资金需求整合起来,也能够实现证券市场的规模化融资,从而降低单位资金成本。知识产权证券化是科微企业融资的一条重要出路。

3.金融风险分散机制。发达的金融市场自身具有风险对冲等分散金融风险的功能,分散科微企业的知识产权融资风险。主要包括:基于公司治理的金融机构股东的风险分散作用;银行间市场的风险共担机制;政策性金融的风险分摊机制;科微企业资本结构的成本(风险)最小化原理;融资担保的风险分散机制;等等。[9]

(三)提升科微企业的知识产权管理水平,促进知识产权融资

1.知识产权信息管理。基于融资目的,科微企业应合理披露其知识产权信息,使投资者充分了解特定知识产权的特征,便于利益相关者进行投融资决策。主要包括:知识产权法律信息(如权属关系)、知识产权技术信息(如性能)、知识产权经济信息(如运用、盈利能力)、知识产权财务与会计信息(如价值、预期现金流)、知识产权风险信息(如泄密风险)等。[10]

2.知识产权价值管理和运作管理。科微企业要对知识产权价值的发现、评估以及运用等环节进行科学的管理,以维护知识产权进行融资所依赖的价值基础。知识产权价值的评估应有公信力。在商业化运作过程中,要注重提高知识产权的利用率。

3.知识产权融资方式管理。伴随着金融创新,科微企业要善于学习和运用相关的金融工具来实现知识产权融资。例如,接受知识产权投资,以及利用知识产权开展质押、信托和资产证券化等方式进行融资。

4.知识产权融资风险管理。知识产权融资风险通常表现为财务风险,但也与政治风险、法律风险、政策风险、利率风险、汇率风险以及控制权风险、融资结构风险等有关。科微企业应立足风险预测、防范、控制和分散四个方面加强对知识产权融资风险的管理:一是通过对经营活动和知识产权特性的分析,运用定性和定量的方法,依据经验或模型对融资风险进行预测,运用压力测试等方法进行风险预警。二是通过事前有重点的阻止、引导、监控等方法,对风险进行防范和控制。三是通过动态调整融资方案、运用组合融资策略等方法转化知识产权融资风险,通过灵活运用政策性担保、商业性担保(第三方担保)、商业保险等方式分散知识产权融资风险。四是强化企业管理,运用资产专用性的基本原理来提高知识产权使用时的报酬率,实现对知识产权融资风险的补偿。

[参考文献]

[1]姚王信,张晓艳. 基于因子分析法的知识产权融资能力评价[J].科技进步与对策,2012,(9).

[2]Stiglitz JE, A. Weiss.CreditRationinginMarketswithImperfectInformation[J]. American Economic Review, 1981, (3).

[3]Colombo MG, Grilli L.Fundinggaps?Accesstobankloansbyhigh-techstart-ups[J]. SMALL Business Economics, 2007, (1-2).

[4]Benjamin M. Friedman, Frank Hahn.Handbookofmonetaryeconomics[M]. Wuhan : Wuhan University Press, 2007.

[5]张敬惠.信息不对称与金融制度供给不足:中小企业融资的主要障碍[J].西南民族大学学报(人文社科版),2006,(1).

[6]Immanuel M. Wallerstein.Theuncertaintiesofknowledge[M].Temple University Press, 2004.

[7]Black H, Schweitzer RL, Mandell L.DiscriminationinMortgageLending[J]. American Economic Review, 1968,(2).

[8]刘春霖.知识产权资本化研究[M].北京:法律出版社,2010.

[9]韩俊华,干胜道.科技型小微企业金融支持研究[J].科学管理研究,2013,(4).

[10]苑泽明,任志芬.融资目的的知识产权信息披露:兼谈XBRL的相关应用[J].会计之友,2011,(21).

(责任编辑陶有浩)

Study on Intellectual Property Financing Constraint of Technology-Based SMEs

ZHANG Liguo

(TeachingAffairsOffice,AnhuiBusinessVocationalCollege,Hefei230011,China)

Abstract:It is an important outlet for technology-based small and micro-sized enterprises (SMEs) to use intellectual property rights (IP or IPRs) assets as financing tool to ease financial difficulties. China has carried out patent, trademark and computer software copyright pledge as main means to raise the level of using IP in the financing pilot work according to the situation of continual and fast increasing numbers of IP. To make comprehensive analysis and summary for pilot work, to profoundly understand constraints faced by IP financing, and to make multi-level thinking path and policy for IP financing under guidance of the theory of financing constrains are important tasks for solving financing problems of technology-based SMEs and for improving its capacities of comprehensively using IPRs.

Key words:technology-based small and micro enterprises;intellectual property rights;pledged;funded;financing constraints

[中图分类号]F271.2

[文献标识码]A

[文章编号]1674-2273(2015)01-0055-04

[作者简介]张礼国(1972-),男,安徽潜山人,安徽工商职业学院副教授,工商管理硕士,研究方向为企业融资管理。

[基金项目]安徽省软科学项目“安徽新型工业化与新型城镇化互动关系及协调发展研究”( 12020503044)、安徽省高校人文社会科学重点研究项目“我省工业化城镇化‘双轮驱动’研究”(SK2012A022)、安徽省高职高专专业带头人培养资助项目

[收稿日期]2014-12-09

猜你喜欢

World Journal of Stem Cells(2020年8期)2020-09-18

中国外汇(2019年19期)2019-11-26

领导决策信息(2017年9期)2017-05-04

商业经济(2016年11期)2016-12-20

知识产权(2016年5期)2016-12-01

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

武大国际法评论(2016年2期)2016-06-01

科学中国人(2016年27期)2016-03-11

商界评论(2015年8期)2015-10-15