银行系统性风险的生成与演化

2015-04-07 14:07童中文魏歆七

金融经济 2015年20期

童中文 魏歆七 冯 剑

(南京师范大学商学院金融工程研究所,江苏 南京 210023)

一、引言

2007年爆发的美国次贷危机引发全球金融危机至今已经历时五年,深陷危机之中全球经济给银行体系带来前所未有的系统性冲击。自上世纪30年代大萧条之后,大多金融危机主要发生在欠发达经济体,而在本次金融危机中,发达经济体既是危机的起源,也是危机冲击最大的受体。至今,美欧仍然深陷危机激荡的恶行循环的轨道上,危机的影响和危机事件仍然在持续,至少目前尚难以断定危机结束之时。本轮国际金融危机以来,系统性金融风险监管已经成为国内外学术界和全球金融监管改革的一个最热门议题。

金融系统性风险的研究涵盖银行体系、金融市场与支付结算体系领域,包括传染性的风险与共同冲击风险。银行体系在金融危机中起着关键作用,对于那些银行主导型国家而言,银行危机就是狭义的金融危机。每一次金融危机几乎都是银行系统性风险的爆发。国际货币基金组织、国际清算银行和欧美等国政府以及二十国集团(G20)峰会将防范银行系统性风险列为重要议题。

针对银行系统性风险的研究成因的理论研究主要有以下几派较经典的理论:一是金融脆弱性理论假说。马克思最早提出货币脆弱性,费雪最先从经济周期角度来解释金融体系脆弱性问题;二是银行挤提理论,认为银行挤兑的传染性效应是内生的,提出了D-D模型;三是信息不对称理论。Akerlof(1970),Stiglitz(1981),Mishkin(1986)和 Sacks(1995)将金融脆弱性的根源归结为信息不对称;四是风险溢出理论,认为银行系统性风险的传导途径主要包括信用渠道和信息渠道(Chakravorti,1996;Summer,2003;Elsinger,2006;汤凌霄,2003;包全永,2006)。而对于系统性风险生成的理论模型研究,现阶段较为零散地形成了五种理论模型:一是金融恐慌下的多重均衡模型,重点探讨均衡形成的原因与挤兑问题(Diamand,Dibvig,1983;Yorulmazer,2003;童中文,2012)。二是基于商业周期下的实质金融危机模型(Allen,Gale,1998,2004)。三是泡沫、资产价格与银行系统性风险之间的关系,将银行和资产价格纳入到一个简单的宏观经济学模型中(Goetz von Peter,2003)。四是银行风险的放大模型,即银行体系的脆弱性与风险的传染机制llen,Gale,2000;Iyer,I.J.Peydró- Alcalde,2006;Allen,F,E.Carletti,2006;Nier,2007;Gai,2008;May,2010;郭晨,2010;王春峰等,2010;周辉,2010)。五是政府担保模型。主要研究了由于政府担保导致金融中介机构(如银行)的道德风险行为(Gregor Irwin,David Vines,1999)。

Fisher(1933)的债务通缩理论提出过度负债是产生金融系统性问题的重要原因,但脱离不开的是资产价格波动这一核心。Minsky假说中的高负债与资产价格波动之间的关系与Fisher理论有相似之处,王东风(2007)认为Minshy对原因的解释也完全可以由高负债转为资产价格的波动。Allen和Carletti(2008)认为违约的背后很大程度上有资产价格波动的原因。GoetZ(2004)将银行和资产价格纳入到一个简单的宏观经济学模型中,认为在资产价格波动和系统性风险之间存在一个间接、非线性和涉及反馈的过程。Borio和Philip(2002)提出资产价格的过度繁荣也会增加金融系统性风险发生的可能性。Dantelesson和zigrand(2008)建立了多资产价格均衡模型,发现资产价格波动是引发金融系统性风险的重要原因。而很多研究文献表明:资产价格波动与信贷扩展紧密相关。Brunnermeir(2009),Diamond和 Rajan(2009)以及Perotti和Suarez(2010)等人认为金融系统性风险的显著特征是信贷扩张所致的银行杠杆率的提高,White(2009)推测美国20世纪90年代的联邦基准利率的持续下降是次贷危机前房地产泡沫的主要原因。谭政勋和王聪(2011)利用GARCH分析了我国信贷扩张、房价波动影响金融稳定的机制。冯科和何理(2011)认为资本充足率和信贷规模显著正相关。马勇等(2009)的研究表明,信贷周期、资产价格周期和金融监管周期的同周期性是金融危机背后共同存在的基本机制。周文和赵果庆(2012)认为银行信贷规模越大,经营业绩也越高,但资本充足率较低,最终导致银行风险上升。

关于银行系统性风险的研究文献众多,但对于银行系统性风险的界定大多比较抽象和宽泛,对于银行系统性风险的发生基本是“想当然”地判断。但到底在什么样的情况下可以认为发生了银行系统性风险,也就是银行系统性风险的判定标准是什么?银行系统性风险的触发条件是什么?到底哪些因素及其推动银行系统性风险演化形成的效应如何?这些根本问题理论界尚没有给出回答,相关的理论研究也相对缺乏。这些问题的模糊给学术研究和监管操作带来很多盲点。本文的主要贡献在于对这些问题给出了初步的探索和解答。本文其余部分的组织结构如下:第二部分分析了银行系统性风险的形成过程,提出了银行系统性风险的判定标准和银行系统风险的影响因子;第三部分利用第二部分的判定标准对全球发生银行系统性风险的国家进行甄别和筛选,确定研究样本国家,并利用美国的数据分析了风险频数分布特征;第四部分设计了二值响应模型和影响因子指标,并利用样本数据进行实证研究和结果分析;第五部分为结论,对全文进行系统总结,针对研究结果提出了相应的启示分析。

二、系统性风险的生成和演化

银行系统性风险是什么?Schoenmaker(1996)认为银行业传染风险就是银行系统性风险。Nenovsky和 Hristov(1997)认为银行系统性风险是银行系统性危机发生的可能性。Kaufman和Scott(1997)认为银行系统性风险表现为由于银行失败导致的高度相关性或聚合作用。国内范小云(2006)认为银行系统性风险是由于银行系统性事件的大规模冲击导致大量的银行机构或市场的逆效应诱发银行系统性危机的可能性。包全永(2006)认为广义银行系统性风险是指整个银行系统丧失基本功能的可能性,而狭义银行系统性风险为由于主要银行的失败给其他银行带来负外部性。

系统性风险是个连续演化的过程。一般而言,银行系统性风险的蕴量和演化发生的背后大都有一个基本动力机制和演化轨迹:外部冲击(货币政策逆转、宏观经济变化和外部风险溢出等),银行风险要素异化和反馈,触发个体银行失败,在银行间风险外溢和共同冲击下,并经由银行网络复杂性和相关性,演化成银行系统性风险。通过这个路径显然可以发现一个演化机制:从外生风险到内生风险,再到系统性风险。我们可以通过一个解析图进行分析(如图1)。

图1 银行系统性风险生成与演化机制

从银行系统性风险生成与演化机制来看,在整个风险形成过程中,存在几个关键的节点:①货币政策逆转、宏观经济以及预期变化、资产价格波动和外部风险溢出等;②个体银行风险要素异化和反馈;③银行系统性风险生成和演化。

在银行体系健康状况下,在理性和有效市场假设下可以利用传统模型测度风险。但是,在外部监管下,此时的银行作为风险转移和分散的中介,资本市场缓冲能力强,流动性充足,外生风险被低估,因此,总风险曲线位于外生风险曲线的下方。此时,外部冲击已对银行体系产生影响,银行风险的厚尾性增强,内生因素相关性显现,市场波动和市场(主要是对银行体系的)预期下降的相互激荡。由于银行间的近乎同质性和相关性,内生性因素已成为最重要风险演化推动力,理性和有效市场假说已不再成立。由于非鲁棒性和自相关性,风险演化呈现出非线性特征,风险分布已不满足正态分布,而呈现出尖峰厚尾的特征。单个银行失败偶有发生,银行体系脆弱性和风险高估。随着系统性风险事件发生,银行失败已在一定范围和程度上扩大,市场参与个体的“理性”反应高度相关和趋同,非理性的“反应过度”和“羊群效应”主导了市场,信用风险、市场风险和流动性风险交织在一体,形成了一个激荡“反馈环”,银行成为风险放大器,系统性风险震荡外溢,总风险曲线斜率变得更陡峭。

三、银行系统性风险触发点的确定

一个关键的根本问题是:在什么条件下我们可以断定银行系统性风险形成了?有没有一个既定的标准来衡量和判定系统性风险的发生?也就是在系统性风险发生之前能不能根据一个标准来进行预警?从而给监管部门提供一个风险信号,以便适时进行“事前干预”,防止系统性风险的发生和进一步外溢和演化,或者至少在事后能够确定每次银行系统性风险的起点和终点,保证能对其进行较准确的分析。否则,对其量化分析都变得不可能或至少不严谨。美国由于房产价格的下跌而产生的次贷违约问题能进一步演化成系统性银行风险,政府公共部门反应迟滞广受批评。美国政府反应的迟滞不排除其国内政治制肘因素,但根本原因还在于没有一个明确的银行系统性风险的判定标准。在房地产投资信托公司倒闭后美国还没有启动大规模救助,在雷曼兄弟垮塌之前,不仅仅政府,包括学术界都没有意识到美国这样一个金融如此成熟和发达的经济体会发生如此严重的金融危机,因为自上世纪以来,金融危机大多发生在欠发达国家或所谓的新兴经济体。雷曼兄弟的倒闭事件才真正让美国人意识到:在“看不见的手”中,世界头号经济体竟也是如此脆弱,迫使美国寻求国际援助(G20的成立)。

显然,对于银行系统性风险出发点的判断主要在于如何确定风险演化的拐点。为了解决这个根本性问题,本文从空间维度和时间维度,对1970-2010年间发生发达国家和新兴国家银行系统性风险事件作出考察,发现在银行系统性风险的发生和演化过程中,诸如高信贷增长、资产泡沫、银行部门高杠杆、挤兑和抛售等表征现象普遍且持续存在,可以从中“诊断”出银行系统性风险的某些“症状”。银行系统性风险是可以事先预测的,可以从以下几个方面进行“诊断”:

(一)银行系统性风险的发生与如下因素相关:银行部门高杠杆,资产价格上涨,信贷相对于经济总量的比值(credit/GDP)持续较高,实际有效汇率增值,银行收益降低,银行间相关性增强和货币政策的逆向调整,在2007年美国次贷危机前夕,credit/GDP高增长、银行部门高杠杆和货币政策逆转等表征信号非常明显。

(二)相关国家发生银行系统性风险或金融系统性风险。银行(金融)系统性风险在不同经济体间存在传染效应,当拥有系统性影响银行(G20,2009;Basel Committee,2010)的经济体发生银行系统性危机,其他相关国家(主要是存在经济联系的国家间,类似于朝鲜类的国家应不包括)发生银行系统性风险的概率将显著增加。

(三)信贷的快速增长往往较多伴随着潜在的银行系统性风险(IMF report,2011)。但本文认为二者并不总是相随而生,如果是新技术的应用、新能源(包括替代能源)的发现(或发明)以及体制改革带来了更多的产业投资机会,由此产生的信贷增长应视为金融市场的良性反应。实际上,很多信贷的增长并没有伴随发生银行系统风险,而信贷膨胀与银行系统性风险相随发生的情形下,大多伴随着权益资产价格泡沫。因此,信贷膨胀和资产价格快速上涨(泡沫)的相随出现,应是银行系统性风险的主要预警信号。

(四)当发生如下两事件之一时标志着银行系统性风险事件发生:(1)银行挤兑导致系统重要性银行倒闭、合并或被公共部门接管;(2)没有发生挤兑的情况下,系统重要性银行倒闭、被公共部门接管或政府大规模救助系统重要性银行。此轮美国次贷危机中,新世纪金融公司破产、贝尔斯登被摩根并购等事件标志着美国发生了银行系统性风险,而雷曼兄弟倒闭和政府大规模救助花旗银行等事件则意味着银行系统性风险的演化和恶化为系统性危机。

因为本文要给个判断标准,所以此处的“政府大规模救助”也需设定一个可操作的标准。本文根据对历次银行危机中政府对银行的救助行为和其后的银行系统性风险演化特征的梳理,得出一个初步判断:如果以下六种状况中发生了至少三个,我们认为政府大规模救助行为发生:(1)广泛的流动支持,中央银行持有的银行权益资产总值超过银行存款和外债总和的5%或者相对于事件前成倍增加;(2)银行资产重组总成本超过GDP的3%或政府对银行资产的购买总额超过GDP的5%(Lund-Jensen,2012);(3)系统重要性银行的国有化;(4)政府对系统重要性银行的显性担保行为;(5)系统重要性银行出现存款冻结或停止营业。

(五)银行系统性风险的结束的“诊断”:当实际GDP和实际信贷同比增长连续两年为正,则表明这两年的起点为系统性风险的结束时间。这里的实际GDP主要是指名义GDP扣除CPI,实际信贷是指银行部门向私营部门的本币授信。

四、银行系统性风险演化的性态

实际上,银行系统性风险的生成和演化路径具有显著的网络效应(童中文,2012)。如Allen等(2000)提出了完全网络结构与不完全网络结构,将银行的行为放在了不同的金融网络结构中进行分析;Cassar等(2001)假定银行间的连接结构为局域网络和全局网络,前者中的银行主体只和最邻近的邻居银行相连接,而后者中的银行主体可以和银行网络中的任意银行建立连接关系;万阳松(2007)假定银行网络是有向的无标度网络;Iori等(2006)假设银行网络是随机网络。在完全市场结构中,银行间市场通过资金和信息相联系,银行风险就存在着如下三种关系:(1)两个银行间资产组合的相关性;(2)能够将单个银行的倒闭传导给其相关银行的银行同业支付关系;(3)单个银行倒闭的信息造成恐慌所形成“挤兑”的互反馈效应。图2展示了上述三种关系引起系统倒闭蔓延的示例场景。其中,A,B,C三个银行,共同持有三种金融资产X,Y,Z。实线表示银行同业支付义务和资产的所有权关系,虚线表示信息冲击。假设金融市场的一个冲击使得X的价格大幅降低,这将会引起大量持有X的A倒闭以及其对B的支付的违约。B同时受到X价格下降和A对其支付违约的影响。如果B的损失大于拥有资本,B将破产然后导致其对C的支付义务的违约,诸如此类,将使得银行倒闭蔓延。因此,银行风险和危机就存在着生成的溢出效应和演化的网络效应。

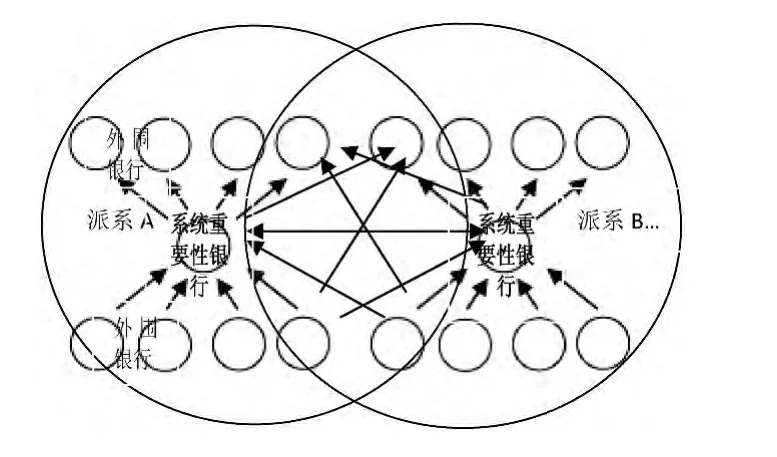

在经济实践中,一些系统重要性银行在市场中处于中心地位,外围“小”银行既会“惯性”地与特定中心银行产生业务和资金联系,也会与其他外围小银行产生业务和资金联系,当然,中心银行间也会产生业务和资金联系,如此并形成一个比较复杂的资金链和风险相关性的“派系”网络结构,如图3所示。在这种网络市场资金链结构下,风险相关性增强,风险传导路径更为多元和动态,风险源和风险传导过程中的“自激振荡”和“正负反馈环”效应更易形成和强化。

图2 银行系统完全市场结构

图3 银行系统资金链和风险相关性的“派系”结构

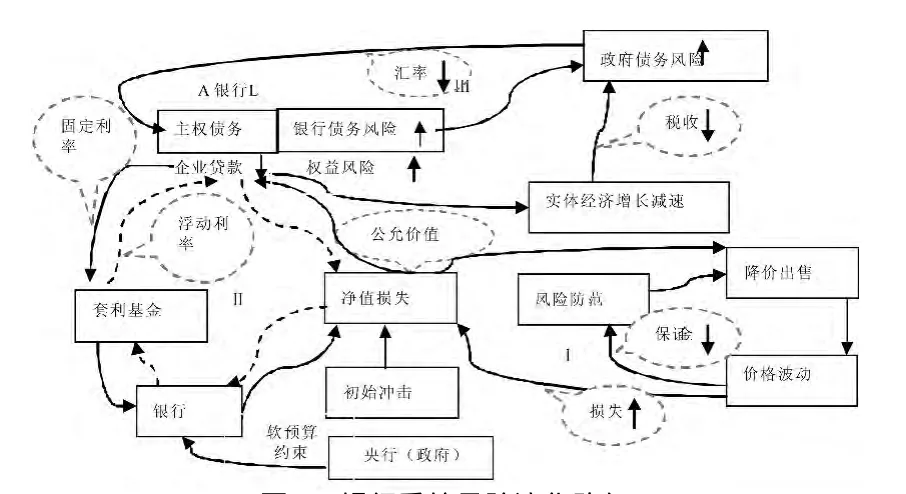

因此,在经济运行中,银行系统的稳定状态和风险状况始终是动态变化的,其可能的运行路径也是不确定的。当银行系统的风险损失率(LGD)在一定的阈值[0,a%]范围内,银行系统处于健康稳定状态。当银行系统的风险损失率(LGD)越高,银行系统功能受损则越严重,银行系统性风险越高。当银行系统损失率超过一定的阈值[c%,100%]时,银行系统功能基本丧失,则表明金融危机的发生。图4展现了不同状况下银行系统性风险的演化路径。实际上,在任何时点上,金融系统都存在向系统性风险甚至金融危机状态演化的路径和可能,只是概率和程度不同。在图4的网络结构中,银行系统的稳定状态和风险状况始终是动态变化的,一个“黑天鹅事件”的初始冲击,通过资产和信息渠道等经济和银行体系内在的放大和扩散机制,以流动性螺旋(Ⅰ)、恶魔回路(Ⅱ)和债务漩涡(Ⅲ)的网络反馈路径和反馈环机制(童中文,2013),同时在经济机制和宏观政策的顺周期效应作用下,使得银行系统乃至整个经济体陷入危机深渊。

图4 银行系统风险演化路径

根据图1我们不难发现,银行的信用风险、市场风险、操作风险和流动性风险等四大风险要素异化及其相关性反馈是个体银行失败的内生动力机制,同时,图4所示的银行间风险传导的网络效应的复杂性,决定了银行系统性风险是个非线性性态。假设银行体系有一个如图5的线性支付结构P1,其对银行系统性冲击损害与其规模成比例变化。但是,在风险事件规模和冲击效应扩大的情况下,由于不同风险因素(机构和经济体)间的相关性和反馈激荡效应,对银行系统性冲击损害就不再是线性成比例地变化,而是成负凸性态变化。当出现大的“黑天鹅事件”时,银行系统性风险会呈指数性态增强。如图5。

图5 银行系统性风险演化的负凸性

本文认为流动性风险是银行系统性风险生成和演化的核心要素,表现在三个层次:首先,流动性风险是银行风险的主要风险要素和表现之一;其次,流动性风险是其他风险要素异化和传染演化的媒介和推进剂;同时,流动性危机是单个银行失败和银行系统性风险的最终表现。所以,流动性风险决定了银行系统性风险生成与演化的性态。

2008年法国银行Jerome Kerviel的欺诈交易,涉及710亿美元的股指期货头寸需要在1月21-23日交易,如此巨额的批发交易冲击市场引致市场价格波动,使得法国银行最终损失了约64亿欧元。如果头寸规模只是70亿美元,或者将710亿美元在数月(即使是数周)的一段时期内分期交易,相信不会造成市场大的波动以致如此巨额损失。显然,法国银行的欺诈交易的操作风险,最终通过流动性风险显现和实现,且风险头寸规模越大,冲击效应越大,流动性风险越大。而且,这种正向关系不是呈线性的,而是非线性的负凸性态,这是银行系统复杂性和相关性正反馈效应的结果。日常的较小波动冲击是司空见惯的,但如果诸如法国银行欺诈交易那样的64亿欧元损失的冲击,为了满足资本充足率和债务偿还(投资者取款等)要求,银行将不得不出售资产。如果这种集中出售资产的决策和行为导致市场资产价格下跌,银行机构将面临更大损失和清偿要求,逼使其更大规模的资产出售,通过资产渠道和信息渠道,银行机构将陷入一个负凸性态的恶性循环而致最终失败破产。而1995年1月发生日本地震引发日经指数下跌,造成英国巴林银行达14亿损失而破产,并诱发世界性股灾,严重冲击欧美金融市场更是充分显现了风险的复杂性和风险演化负凸性。

五、国际经验

美国是全球市场经济最发达的国家,市场力量强大,垄断和政府干预较少,其银行系统性风险发生和演化发展的特点更具一般性和代表性。本文利用美国的风险数据进行数据序列特征分析,按照前文对银行系统性风险的发生标准,对1970-2011年间的美国金融风险状况做了研究。

1970-2010年间,美国共计有2千多家银行倒闭,其间只有2005-2006年没有发生银行倒闭。1985和2007年发生银行系统性风险后的几年中,破产银行数量快速增加。

图6 美国1970-2010年间银行年度倒闭频数

按照前文对银行系统性风险的发生标准的描述,可以判定美国在1984-1991以及2007-今的两段时期(图6中圈中的部分)发生了银行系统性危机。本文对这两个时期的美国银行倒闭数作一分析。

从美国1970-2010年期间的两次银行系统性风险的生成和演化过程来看,如果把后期的风险平息弱化阶段略去,则其前期触发生成和中期演化发展的变化轨迹与图5所描述的银行系统性风险的一般生成和演化过程基本一致。而且每次风险生成演化都有一个突变点,如1981-1991年间1998年和2007-今期间的2008年,银行系统性风险在这两个节点处显然不是线形变化的,而是存在如图2所描述的非线性突变过程。

六、总结

银行系统性风险是个连续演化的过程,其生成和发生既可以有一个量化的可操作的判定标准,也可以通过其一般“表征”和影响因子的变化进行“诊断”和预测。

本文的研究结果给我们的启示至少有以下几方面:(1)银行系统性风险的生成和演化是个连续过程,由多因素综合扰动而发,不是一蹴而就的。当出现诸如货币政策逆转、银行反馈和市场预期恶化等引发多因素的正反馈激荡,银行系统性风险会突变。因此,在信贷扩张和资产价格高企的情况下,货币政策必须审慎温和,对信贷泡沫和资产价格泡沫不能刺穿,而是要缓慢缓冲泄气,防止市场激变;(2)银行系统性风险存在着一些可以诊断和预测其水平的因子,虽然这些因子的变化与银行系统性风险的关系不一定是必然的因果关系,但至少给政策制定者提供了一个事先预警的信号。比如信贷的扩张和资产价格上涨伴随出现,则政策上的微调和预调则是必需。需要解决的一个问题是,在经济仍处于“正常”的表面状态时,这些影响因子(或银行系统性风险水平)的变化是否存在一个安全区间或阈?当某一个或几个因子变量值超过了阈,则意味着银行系统性风险(甚或危机)必将发生,必须有相应政策予以化解,而不必等到本文所描述的银行系统性风险发生的“表症”标准满足时才采取行动以“亡羊补牢”。风险“门槛”的界定需要进一步的考证和实证。

一个现实的矛盾是:金融危机的频繁发生浇灭了“新经济已超越周期性”的奢望。经济周期是客观存在的,反周期调节则意味着不可能一味地减少或完全废除信贷扩张,经济增长冲动注定不可能完全杜绝资产价格上涨或其他影响因子的变化。为了推动经济增长,仍深处银行系统性风险(甚或危机)中的美国(包括欧洲和日本等)连续推出多轮货币宽松政策,权益资产(有价证券等)价格已长时间持续上涨,此番景象是否在酝酿下一场银行(亦或金融)系统性风险(或危机)?这些问题和矛盾,必需更多研究。

[1]童中文,2012,《银行间资产清算顺序优化与风险传染免疫机制》,《中国管理科学》第1期第51-58页.

[2]童中文,范从来,2013:《经济波动、网络演化与银行系统性风险》,第二届“中国金融发展论坛”,天津.

[3]Allen,F.and E.Carletti.“The Global Financial Crisis:Causes and Consequences,”working paper,Wharton Financial Institutions Center,University of Pennsylvania,2009.

[4]Allen F,Gale D.Financial Contagion[J].Journal of Political Economy,2000,108(1):1-33.

猜你喜欢

临床误诊误治(2021年12期)2021-12-04

中国新闻周刊(2021年9期)2021-03-29

文苑(2019年20期)2019-11-16

High Technology Letters(2017年3期)2017-09-25

银行家(2017年1期)2017-02-15

中国老区建设(2016年3期)2017-01-15

创新作文(小学版)(2016年20期)2016-08-22

上海国资(2015年8期)2015-12-23

现代检验医学杂志(2015年1期)2015-02-06

西南军医(2015年5期)2015-01-23