百度的财务评价与预测

2015-04-07 14:40郭奕阳何曦然林小荷

金融经济 2015年20期

郭奕阳 何曦然 林小荷

(1.广东工业大学管理学院,广东 广州 510520;2.华南农业大学经济管理学院,广东 广州 510642)

1.引言

2014年,百度荣获中国十大高薪招聘企业奖,也是在今年,百度豪掷几亿美元并购91无线网站。百度的“大方”在让我们惊叹之余,也给我们送上了以下疑问:

百度现在的运营状况怎么样了?在日常的会计工作中,财务人员一般会计算多个财务指标来描述本公司的财务情况,有如体现偿债能力的资产负债率,体现盈利能力的营业利润率和体现运营能力的固定资产周转率等指标,因为这样可以帮助决策者掌握财务信息,把握历史业绩和经济前景,做出科学的经济决策[1]。也有人根据学科交叉原理,创新的提出一些新的评价方法来对财务情况进行分析。有如高芳等人(2005)提出了一种基于离散型Hopfield神经网络的财务评价模型,该模型结合层次分析法,实现了对高校财务运行状况的多指标评价[2];滕春贤等人(2000)在建立高等学校财务评价指标体系的基础上,应用层次分析法测算出各指标的权重[3],然后将属性综合评价系统首次应用于高等学校财务评价领域,取得了令人满意的效果等等研究。

但是,在财务分析方面,大多数人比较关心某一个指标的大小如何,而比较少从整体出发,综合的对企业的财务状况进行评价分析,并进而为管理决策提供建议。基于此,本文将使用改进的主成分分析模型来对目标公司的财务状况进行综合评价,然后通过Fourier模型来对百度未来财务情况的具体走势进行拟合和预测。

2.研究设计

由于我们评价财务情况时有很多各指标,因此当一个指标对应为一个变量时,本研究要做进一步研究,就必须进行降维,而主成分分析是一种化多个指标为少数综合指标的统计方法[4],利用主成分分析法,可以利用已有的数据得出各指标对企业财务综合情况的贡献率,再进行综合评估,求得企业的财务综合评分。主成分分析模型的建立过程如下文所示。

Step1:改进消除量纲影响的方法。由于标准化使各指标的方差全为1,并且在消除量纲影响的同时,也去除了各指标变异程度的差异信息[5],因此为了在消除变量量纲的影响的同时,又能反映原始数据的变异信息,本文使用“均值化”方法来达到这个目的。所以,将各指标值aij转化为均值化指标aij,有:

其中,ai~j为均值化后的数据,μj为第 j个指标的样本均值。

对应的,称

为均值化指标变量。

Step2:计算相关系数矩阵R。相关系数矩阵R=(rij)m×m,有

其中:rij=1,rij=rji,rij是第i个指标与第j个指标的相关系数。

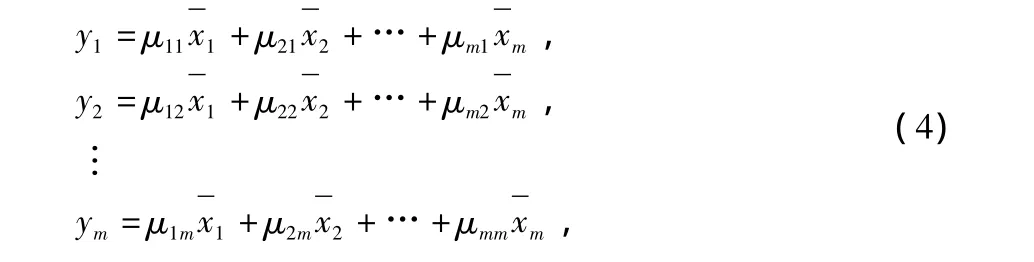

Step3:计算特征值和特征向量。计算相关系数矩阵R的特征值λ1≥λ2≥…≥λm≥0,及对应的标准化特征向量μ1,μ2,…,μm,其中μj=[u1j,u2j,…,umj]T由特征向量组成的n个新的指标变量。

其中,y1是第一主成分,y2是第二主成分,ym是第m主成分。

Step4:选择p(p≤m)个主成分,计算综合评价值。

1)计算特征值λj(j=1,2,…,m)的信息贡献率和累积贡献率。称

为主成分yi的信息贡献率;而且称

为主成分y1,y2,…,yP的累积贡献率。当aP接近1(ap=0.85,0.90,0.95)时,则选择前 P 个指标变量y1,y2,…,yP作为P个主成分,代替原来的n个指标变量,从而可对P个主成分进行综合分析。

2)计算综合得分:

其中,bj为第j个主成分的信息贡献率,根据综合得分就可进行评价。

3.研究结果

3.1 财务综合评价求解

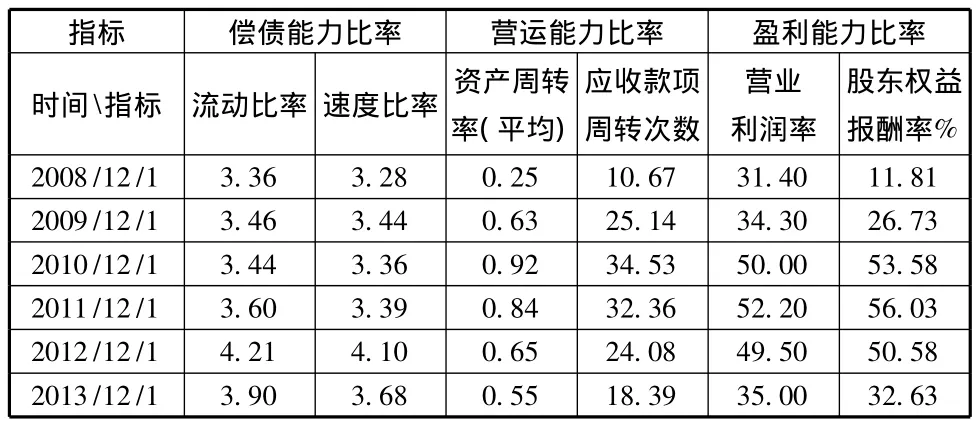

在评价方面,第一步要做好的就是要选择好指标。张倩(2011)曾指出,项目的财务评价指标的选取和评价方法的选择是否正确关系到项目的成败[6]。在此本文选择在评价财务的情况时有代表性的指标,也就是体现偿债能力、营运能力和盈利能力的财务指标。根据百度的报表,可以求得其相应的财务指标,具体数据汇总如下表1所示:

表1 百度的财务指标

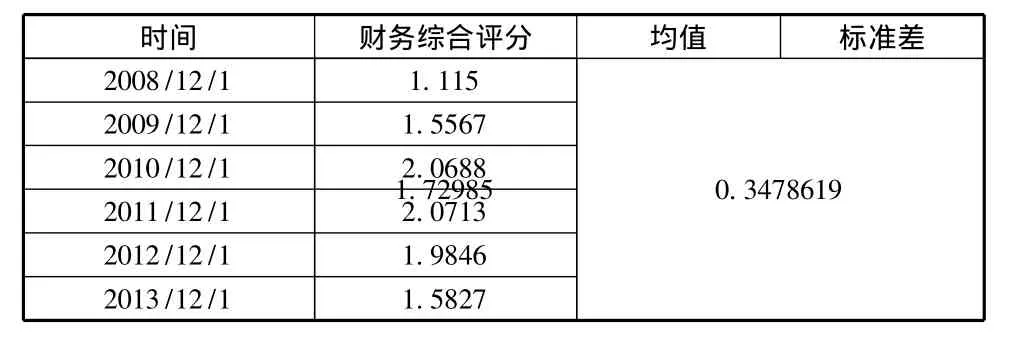

运用Matlab R2010b软件对上表各财务指标进行改进的主成分分析,求得财务综合评分如下表2所示:

表2 财务综合评分

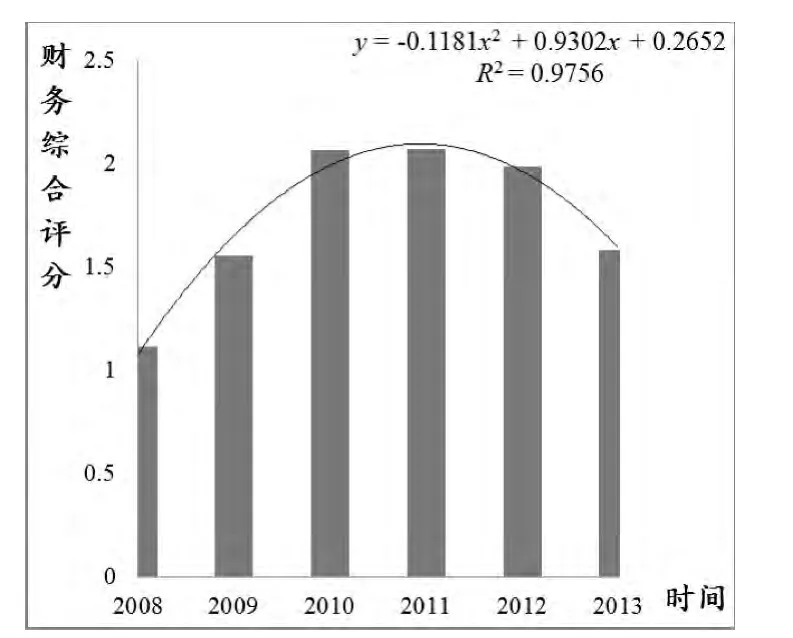

根据上述的财务综合评分可以作出其走势图,以及运用二元一次方程拟合出其表达函数方程:

由图2可看出,百度网站财务的综合情况自2009-2012年是先逐渐上升,然后开始有所下降。究其原因,我们可以从上表11看到,自2012以来,百度的营业利润率(体现在营业收入下降)、股东权益报酬率(体现在净利润下降)和平均资产周转率(体现在销售收入下降)都呈现不同水平的下降。2013年百度的盈利相对2012年来说有较大的下降比例,主要原因是盈利能力的下降,也就是公司的总收入有较大的下降的幅度。据此,百度可以从减少总成本费用和增加公司收入方面入手。而由于减少成本相对增加收入来说比较容易控制,因此百度可以采取紧缩战略,从而实现总成本费用的降低。

其中,拟合方程的拟合优度R2=0.9756,这表明拟合的效果很好,但是由于二元一次函数图象即为抛物线图像,因此对称轴两边为单调变化,这显然不能用来预测百度未来财务情况的具体走势。因此本文将引入更稳健的拟合和预测模型。

图1 财务综合评分

3.2 Fourier拟合和预测

每个企业都有着自身的生命周期,即包括发展、成长、成熟、衰退几个阶段。假设百度能长久的发展下去,那么它就有无数个发展周期。同样的,这也会体现在其财务情况方面上。因此,根据这种周期发展的特性,本文运用Fourier来对财务综合评分进行拟合,然后根据拟合方程来进行计算未来5年的预测值。

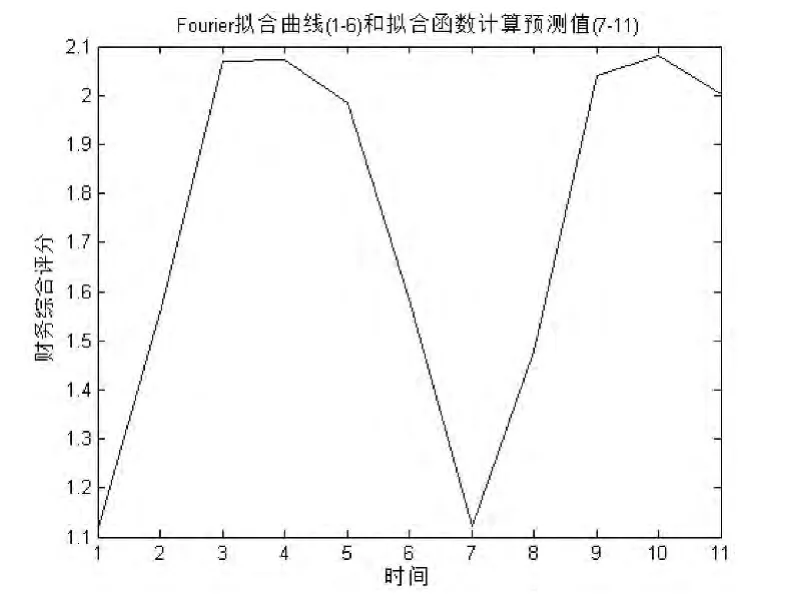

利用Matlab R2010b软件的cftool工具箱,进行Fourier拟合,然后根据拟合方程计算出未来5年的预测值,具体展示与下图2:

图2 Fourier拟合和预测图

拟合得到的方程如下:

其中,图3中1-6范围为Fourier的拟合曲线,7-11范围为根据拟合函数计算出来的预测值的图像;Fourier的拟合优度R2=1,这表明拟合情况极佳。

为了探索Fourier拟合模型的稳健性,本文接下来进行仿真模拟。

4.稳健性检验

4.1 蒙特卡洛模拟仿真

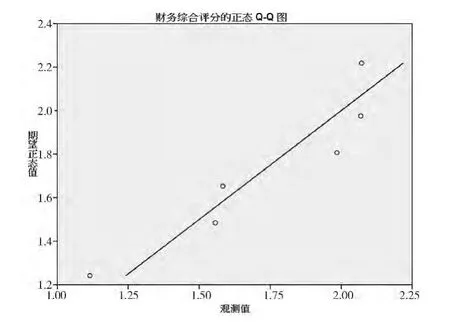

根据综合评价的财务评分,本文通过运用蒙特卡洛仿真来模拟百度5年后的财务综合情况。在运用蒙特卡洛(Monte Carlo)模型前,先要检验其综合评分符合什么分布。经SPSS19.0软件的Q-Q图验证得,财务综合评分的正态Q-Q图基本上为一条对角的直线,因此符合正态分布。

图3 正态Q-Q图

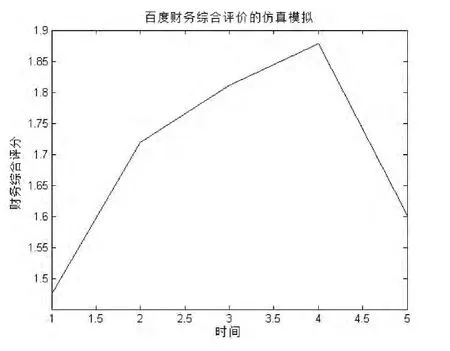

据此,本研究使用的蒙特卡洛命令为R=normrnd(MU,SIGMA,m,n)(生成均值为 MU,标准差为 SIGMA,m行 n列的m×n个正态随机数)。基于上文求得的综合评分的均值和标准差,运用Matlab R2010b软件进行编程,实现蒙特卡洛仿真,结果如下图4所示:

图4 蒙特卡洛仿真情况

结合图3中预测的部分图像和图5的具体走势,可以很明显看到其大致的走势情况是相同的。这表明Fourier拟合模型的稳健性较强,可以用来拟合和预测百度的财务情况。

根据预测和仿真结果,百度的财务情况在未来一年内会有一定的下降幅度,但随后三年会有一定好转。下降的原因可能是由于业务量下降或者是成本增加导致的,百度应该对此进行关注并制定低成本高收益战略。由于仿真具有不确定性,因此对财务综合评价的模拟仿真在此仅提供研究的参考。

5.结论

5.1 建议

(1)成本管理。百度近年的盈利能力有所下降,可以从减少总成本费用和增加公司收入方面入手,控制成本,紧缩支出。

(2)选择集中化和多元化战略。在竞争战略方面,百度的核心竞争力是其搜索引擎的强大、IT和软件的创新;而在成长型战略方面,百度在具体战略选择上可以选择多元化成长战略。

(3)实行差异化竞争。对比其他互联网公司,在管理上,充分利用业务经营优势,突出优势品牌的经营。

(4)未来发展。注重相关业务的联系和捆绑,从长远来看,电子医疗和智能能源无疑最具有吸引力,而联网汽车、云计算和移动支付则能实现短期收益。这一过程是拉动百度营业额增长的良好时机,公司应该瞄准机会,发掘合作潜力,从而推动整个互联网行业的发展。

5.2 报表说明

由于本文研究的是美股,百度上市公司,因此在外界所披露的报表上,其报表格式跟国内的上市公司的格式和科目说法有较大的不同,并且从分析的过程来看,百度的财务信息披露不全面,甚至有点朦胧。例如,在资产负债表里有现金与约当现金的科目,不能很好区分库存现金和银行存款;资本公债,表示为资本公积;保留盈余,表示留存收益;累积其他全面收入,表示未分配利润。

5.3 优缺点分析

(1)优点分析。在综合评价的主成分分析方面,本文把百度的盈利能力、偿债能力和运营能力的财务指标,纳入综合评价的范围,从而比较全面的对百度的财务情况进行分析,并提出了财务方面可能出现问题和解决方向;引入了拟合效果更佳的Fourier来对财务综合评分进行拟合和预测;运用蒙特卡洛模型对百度未来的财务情况进行模拟仿真,检验了Fourier拟合模型的稳健性,也给读者提供了在财务分析方面有价值的研究参考。

(2)缺点分析。在主成分分析方面,指标的正确选取对评价的结果具有决定性的影响,这也是现今综合评价比较棘手的处理问题。

5.4 应用

(1)根据主成分分析模型评价出公司几年间的财务情况,我们就可以大概摸清该公司近几年的财务情况的走势,因而可以通过预测来求出未来的财务状况,从而确定投资时期。

(2)根据财务的综合评分,我们可以对此进行Fourier拟合和预测出一间公司的财务情况,也可以运用蒙特卡洛进行模拟仿真,模拟出该公司未来若干年的财务情况,从而为相关人员提供决策的参考依据。

[1]李芳芝,王兵兵.财务分析在高校财务管理中的意义及作用[J].河北广播电视大学学报,2001,6(2):57-58.

[2]高芳,王明秀,崔刚.基于神经网络的高校财务评价[J].哈尔滨工业大学学报,2005,37(6):854.

[3]滕春贤,毕克新,宿伟玲,尹德利.属性综合评价系统在高等学校财务评价中的应用[J].系统工程理论与实践,2000(4):115.

[4]司空奎,孙玺金.数学建模算法与应用[M].北京:国防工业出版社,2013.361-362.

[5]徐雅静,汪远征.主成分分析应用方法的改进[J].数学的实践与认识,2006,36(6):70 -71.

[6]张倩.当前我国项目财务评价指标体系和方法浅析[J].财政金融,2011(2):63.

猜你喜欢

Defence Technology(2020年4期)2020-07-02

小哥白尼(趣味科学)(2020年6期)2020-05-22

疯狂英语·新策略(2019年9期)2019-10-17

青年与社会(2018年2期)2018-01-25

统计与决策(2017年2期)2017-03-20

通信电源技术(2016年1期)2016-04-16

工会信息(2016年4期)2016-04-16

工会信息(2016年1期)2016-04-16

深圳职业技术学院学报(2015年5期)2015-11-30

中国医学人文(2015年6期)2015-06-08