强化督办机制提升税收管理效能

2015-05-09 18:30◎文/李磊

天津经济 2015年1期

◎文/李 磊

强化督办机制提升税收管理效能

◎文/李 磊

税收预警是以计算机信息系统为依托,将纳税人纳税申报信息与涉税预警指标进行关联比对,提醒税管员注意比对结果中的异常情况。而监察督办机制是在预警有效运行的基础上,由监察部门对税管员出现的重要预警问题进行监督处理。本文以南开区地税局为例,重点分析督办机制运行中存在的一些问题,并为解决这些问题提供可行的建议措施。

监察督办;预警督办;管理效能

一、监察督办机制的运行成效

在预警机制有效运行的基础上,市地方税务局于2012年开始实施监察督办机制。监察督办机制是以防范执法风险为出发点,以提高税收预警处理质量为目标,由监察部门对税管员在处理预警过程中发生的重要问题进行监督处理。2012年,天津市地税局开始实施监察督办机制。通过建立监察督办机制,提高了税管员的责任意识,强化了税收工作的管理措施,提升了税收预警工作的质效。

目前监察督办任务类型分为两类,一是“未按规定时限完成预警督办任务”,即预警任务在规定期限结束后15天之内未完成流程。二是“同一纳税人同一预警督办任务”,即在6个月时间内重复出现同一预警。

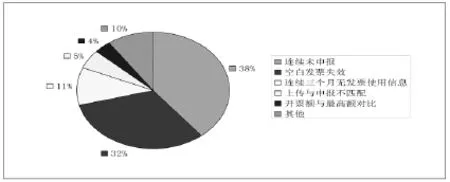

从南开区地税局的情况看,2013年1月至2014年6月,共产生2761条督办任务。其中“未按规定时限完成预警督办任务”683条,占总数的24.74%,“同一纳税人同一预警督办任务”2078条,占总数的75.26%。由此可见,南开区地税局的督办类型主要是“同一纳税人同一预警督办任务”。在此督办类型中,各预警类型占比如图1所示:

由图1可见,在“同一时期同一预警督办任务”中,督办的主要预警类型为连续未申报、空白发票失效、连续三个月无发票使用信息和上传与申报数据不匹配。“未按规定时限完成预警督办任务”的产生原因是由于税管员没有及时处理预警,超期完成预警流程;“同一纳税人同一预警督办任务”的产生原因比较复杂,既有税管员、纳税人的问题,也有预警机制和督办机制的问题。

图1 “同一纳税人同一预警督办任务”各预警类型占比图

目前,南开区地税局的督办任务处理工作卓有成效。2014年每月生成的督办任务数量较前2年显著减少,已经由2012年最高峰的673条下降到2014年8月份的15条。监察督办机制自运行以来,取得了良好效果。主要表现在:

一是提高了征管效率。通过监察督办机制促使税管员进行税收预警分析,间接优化了税收征管工作,丰富了税收征管工作的内涵,提高了科学化管理水平和征管效率,有效弥补了税收漏洞,挖掘了税收潜力。

二是强化了税管员责任意识。通过监察督办机制,促使税收管理员重视预警工作,及时完成预警流程。由于督办任务数量一定程度上反映了税管员的征管水平,所以促使税管员针对督办任务反映的预警问题研究下一步的改进措施,充分发挥其主观能动性,工作效率得到提高。

三是发挥了决策和计划作用。通过对监察督办任务的分析,税管员按照月度、季度、年度工作计划和重点,进一步明确工作努力方向。此外,便于税管员及时发现税源管理中存在的薄弱环节和问题疑点,有针对性地采取税源监控,带着问题去抓好管理。

四是规范了税收预警工作。通过监察督办机制提供的预警信息和问题,使得全局的税收预警工作有“抓手”,促进岗位责任制和执法责任制的进一步建立健全,防范执法过错问题的发生。税管员能够从思想上树立风险防范意识和管理理念,防止出现执法风险。

五是提高了纳税人的遵从度。监察督办机制促使税管员针对预警指标,通过对纳税人申报的真实程度进行分析和测算,使税收管理更加贴近纳税人的实际,促进了纳税人自觉真实申报,提高了纳税遵从度。

二、监察督办机制存在的问题分析

现有的监察督办机制虽然为征管工作起到了良好的促进作用,但在工作中发现现有的监察督办机制仍存在一定的问题,主要表现在:

(一)税管员方面

1.部分税管员处理预警方式不得当,导致频繁产生督办任务。具体分为两种情况:一是完成预警流程不及时,超过15天规定期限,导致产生“未按规定时限完成预警任务”;二是只完成预警流程,没有通过“税管员平台”或“数据仓库”等工具软件分析预警所反映的问题,导致6个月内重复产生同一预警,从而产生“同一纳税人同一预警任务”。

2.有的税管员对于处理督办任务不重视,没有及时处理督办流程,并且少部分税管员在处理督办流程中,填写“处理结果”比较简单,没有进行详尽的原因分析,应付了事。

3.某些税管员对有关业务流程不熟悉,操作错误,导致产生督办任务。税管员对业务流程的熟悉程度也是影响督办任务生成数量的重要因素。

(二)纳税人方面

1.某些纳税人拒不配合税管员,并且由于特殊情况,税管员不能根据相关法律法规处罚纳税人,无法制约纳税人,不能从根本上解决预警反映的问题。例如:“空白发票失效”是一种产生督办任务比较多的预警类型。出现此预警的主要原因是某些纳税人丢失过期空白发票,不配合税管员进行发票挂失手续或不承认丢失发票,敷衍税管员。

2.某些纳税人联系方式和办公地点发生变更,没有在所属税务局进行登记信息变更。税管员无法联系到纳税人,也就无法解决预警所反映的税收问题。

3.某些纳税人对纳税流程掌握不准确、操作错误,导致出现重复预警,从而产生督办任务。例如:差额纳税的纳税人在网上申报税款时,错把“开票金额”扣除“减除额”后的“实际申报金额”填到申报系统的“营业额”申报栏。后台系统在对比“发票开票金额”与“营业额”时,发现数据不一致,产生“上传与申报数据不匹配”预警。

(三)预警机制方面

1.某些预警规则设置口径“一刀切”,考虑不全面。例如:“领票后连续零申报”预警规则是:对纳税人领购发票后连续两个月营业税零申报进行预警。该预警虽能有效监控发票使用量和开票金额较大的纳税人,但对经营规模较小的纳税人却不甚合理。此类型纳税人发票的使用量较小,很有可能连续2个月未开票,进行营业税零申报。而税管员为避免出现预警,经常对其进行停售发票处理。这样,纳税人领用新的发票时,只能重新向税管员进行申请。由此增加了纳税人的工作负担。

2.某些预警规则设置得过细。例如:“原国税项目连续零申报”预警规则是:附税连续零申报月数大于等于阈值,则生成预警信息。现实情况是有的纳税人可能连续几个月无营业收入,不缴纳流转税,所以某段时期出现“原国税项目连续零申报”属于正常情况。另外,“主附税比对”预警也可以有效防止纳税人缴纳流转税,却不缴纳附税的现象。税管员一般管理几百户企业,每天需要处理的事务比较多。处理诸如此类的预警和督办,加大了税管员的工作量,征管效率的提高却很有限。

(四)督办机制方面

1.督办流程与预警流程相脱节。在“未按规定时限完成预警任务”中,部分税管员只注意完成督办流程,并不注意完成预警流程。由于督办流程与预警流程不挂钩,在督办流程完成后,负责督办工作的监察部门无法得知税管员是否完成预警流程,只能询问税管员,这样加大了监察部门的工作量,降低了工作效率。

2.税管员平台中的督办汇总统计功能不完善。没有 “企业名称”、“微机号”、“预警类型”等关键信息,不利于监察部门从全局角度分析督办任务中的共性特点,难以帮助税管员解决在处理督办任务中遇到的困难。

3.督办规则更新机制有待完善。目前没有一套规范的督办规则更新机制,使督办规则随着预警规则的更新而改进。

4.督办任务在推动廉政建设方面功能弱化。目前的督办任务通常只注意比对税收指标与申报数据的逻辑性和关联性,而不注意在数据异常背后进行深层次分析。数据异常产生预警很可能是税收管理不到位,或是企业以虚假信息有意逃避税款,也有可能存在行政乱作为的迹象。如果不从多方面进一步分析,那么监察督办机制在廉政建设方面帮助不大,也不利于其功能拓展。

三、进一步完善监察督办机制的对策建议

(一)税管员方面

1.提高认识。对税管员加强宣传教育,讲明预警和督办的作用和意义,促使税管员在思想上重视预警和督办处理。

2.建立预警和督办考核机制。将税管员的评优等资格和其预警和督办处理情况挂钩,并且将各管理所的预警和督办处理情况列入到部门的绩效考核指标中。

3.加强对税管员的业务培训,尤其注重对最新更新的业务流程的培训。相应的培训资料及时发到各管理所邮箱或在内网网站上提供下载,便于税管员学习。各综合科室发现税管员出现普遍性操作错误时,应及时通知各税管员并纠正其错误,防止其重复出错。

(二)纳税人方面

1.对于不配合税管员的纳税人,税管员应实地核查具体情况,讲明利害。纳税人如坚持不配合,建议成立专题组按照法律法规规定集中处理,防止出现执法风险。

2.对于联系不上的纳税人,由“网上申报”改为“上门申报”。纳税人如仍不联系税管员,建议在大厅申报系统中增加提示,当纳税人到大厅申报税款时,由大厅申报人员联系税管员。

3.加强对纳税人涉税业务的培训力度。根据企业财务能力、规模大小、行业特点等有针对性地组织业务辅导,并就网络申报、发票领购等办税流程进行详细讲解和示范,确保纳税人能全面掌握和熟练操作。另外,税管员发现纳税人操作错误后,应及时告知,避免其重复出错。

(三)预警机制方面

定期搜集税管员修改预警的建议,并召集相关人员进行分析。在充分调研的基础上,采纳其中合理的建议,修改预警规则。对于属于本部门修改权限的预警,及时调整相应阈值;对于属于市地税局修改权限的预警,向市地税局有关部门提出修改建议。

(四)督办机制方面

1.建议将“未按规定时限完成预警任务”督办流程与相关预警流程挂钩,利于监察部门进行监管,防止出现税管员只完成督办流程,不完成预警流程的现象。

2.建议在“督办汇总统计”中加入督办纳税人的 “企业名称”、“微机号”和“预警类型”,利于监察部门分析原因,向税管员提出建议,有针对性的处理普遍性的督办问题。

3.指定相关科室负责定期分析督办规则及关注预警规则的更新。另外,建议在全局范围内成立督办分析小组,负责定期分析预警和督办生成原因并提出整改意见。建立一套工作流程,包括:预警和督办数量统计、生成原因分析、汇总总结、提出处理建议、形成报告文书和报局领导审阅。

责任编辑:高丽丽 李文君

F812.42

A

1006-1255-(2015)01-0056-03

李 磊(1983—),天津市南开区地方税务局。邮编:300193

猜你喜欢

魅力中国(2020年1期)2020-12-07

科教新报(2020年29期)2020-08-11

辽河(2019年6期)2019-07-08

中国外汇(2019年21期)2019-05-21

第二课堂(初中版)(2019年4期)2019-05-08

时代经贸(2018年29期)2018-12-06

知识文库(2018年13期)2018-05-14

首席财务官(2018年8期)2018-04-26

中国总会计师(2017年1期)2017-03-10

支部建设(2011年23期)2011-08-15