基于区位商的江苏省产业结构研究

2015-10-29 02:38刘力豪

东南大学学报(哲学社会科学版) 2015年1期

刘力豪

(南京大学 地理与海洋科学学院,江苏 南京210046)

产业结构从广义来讲,是指产业间的技术经济联系与联系方式;从狭义来讲,是指国民经济各个产业之间以及产业内部的比例关系和结合状况。改革开放以来,江苏省经济实力一直在全国处于领先地位,产业结构也发生了比较明显的变化。并且从产业结构调整的角度,与中国的发展模式保持着比较高的趋同性。但江苏省内部三大区域之间的产业结构差异比较明显,尤其是苏南、苏北两个区域,差距较大,不利于整体经济的发展。因此本文通过对2003-2012年江苏省内部各个区域产业结构的区位商分析,来探索近些年江苏省产业结构调整的变化情况。

一、江苏省产业结构演化

根据产业结构的演变理论可知,随着地区工业化演进和经济的不断发展,第一产业所占的比重不断趋于下降;第二产业比重会随着各地区工业化进程发展的不同而出现快速上升缓慢上升不变和逐渐下降的阶段性趋势;第三产业比重则有不断上升的趋势。图1反映了1978-2012年江苏三次产业分别在GDP中所占份额的变化情况。从图1可以看出,三次产业的增长速度不尽相同,直接导致了产业结构的变化。第一产业由1978年27.6%下降到2012的6.3%,第二产业由1978年的52.6%下降到2012年的50.2%,第三产业由1978年的19.8%上升到2012年的43.5%(如图1所示)。

在此过程中,江苏省的第二产业一直处于主导地位,比重都在50%左右浮动,可见江苏省作为经济发达地区,其工业实力一直处于领先。1989年之后,第三产业比重超过第一产业,并且一直呈现上升趋势。

由于我国对行业内部进行过几次调整,因此在2002年之后,统计数据有所变化,江苏省行业分类标准也从2003年开始按照GB/T 4754-2002执行。图2反映了江苏省三大产业比重从2003-2012年的变化。从图2我们也能看出,第一产业比重在2003之后稳定在10%以下,逐年减少的幅度不大;第二、第三产业比重之间的差距逐渐缩短,但第二产业比重仍然高于第三产业。按着图上的趋势看,江苏省达到“三二一”的产业结构模式在短期内很难达到。

二、江苏省产业结构研究

区位商是指一个地区特定部门的产值在该地区总产值中所占的比重与该部门产值在全国总产值中所占比重的比值,其表达式为:

其中,i 为第i 个地区(i=1,2,3,…,n);j 为第j 个行业(j=1,2,3,…,m);为第i 个地区第j 个行业的产出;LQij为i地区j 行业的区位商。当LQij>1时,表示具有行业优势;当LQij<1时,表示具有行业劣势;当LQij=1时,表示行业为一般水平。

江苏地域依次划分为苏南(南京市、无锡市、镇江市、常州市、苏州市)、苏中(扬州市、泰州市、南通市)和苏北(宿迁市、盐城市、徐州市、淮安市、连云港市)三大区域,为研究三大区域产业结构,计算2003年至2012年江苏省各市以及三大区域各产业的区位商(见表1、表2、表3、图3、图4、图5)。

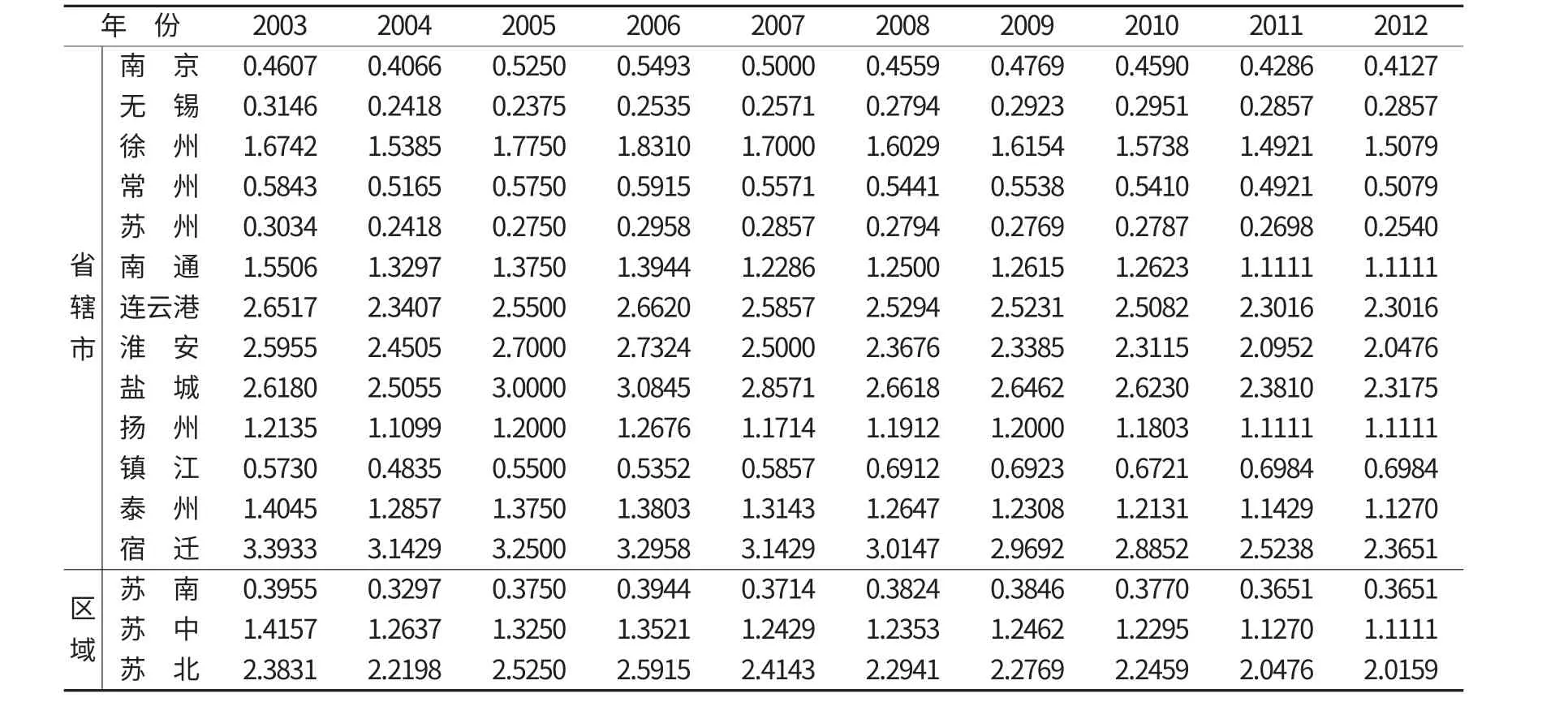

由表1、图3可以看出:对于第一产业,江苏省三大区域的差异明显,苏北区位商最高,苏南区位商最低。并且苏北、苏中的区位商大于1,说明第一产业在苏北和苏中是优势产业,苏南的区位商小于1,为劣势产业。纵观2003-2012年,苏南地区第一产业区位商比较稳定,保持在0.3到0.4之间,由此可见苏南地区的第一产业在产业结构中维持一个比较稳定的状态;苏中地区的第一产业呈现一个下降趋势,从2003年的1.4157变为2012年的1.1111,可见在近10年里,苏中地区的产业结构调整时,第一产业优势逐渐下滑趋近于一般水平;苏北地区第一产业优势明显,但也表现出下降趋势,尤其是苏北的宿迁市,从2003年的3.3933下降到2013年的2.3651,从苏北地区第一产业的区位商我们能看出,在江苏省内,苏北地区承担了主要的农业生产活动,整个江苏省的农业产值也集中在苏北地区。

表1 江苏省各地区2003-2012年第一产业区位商

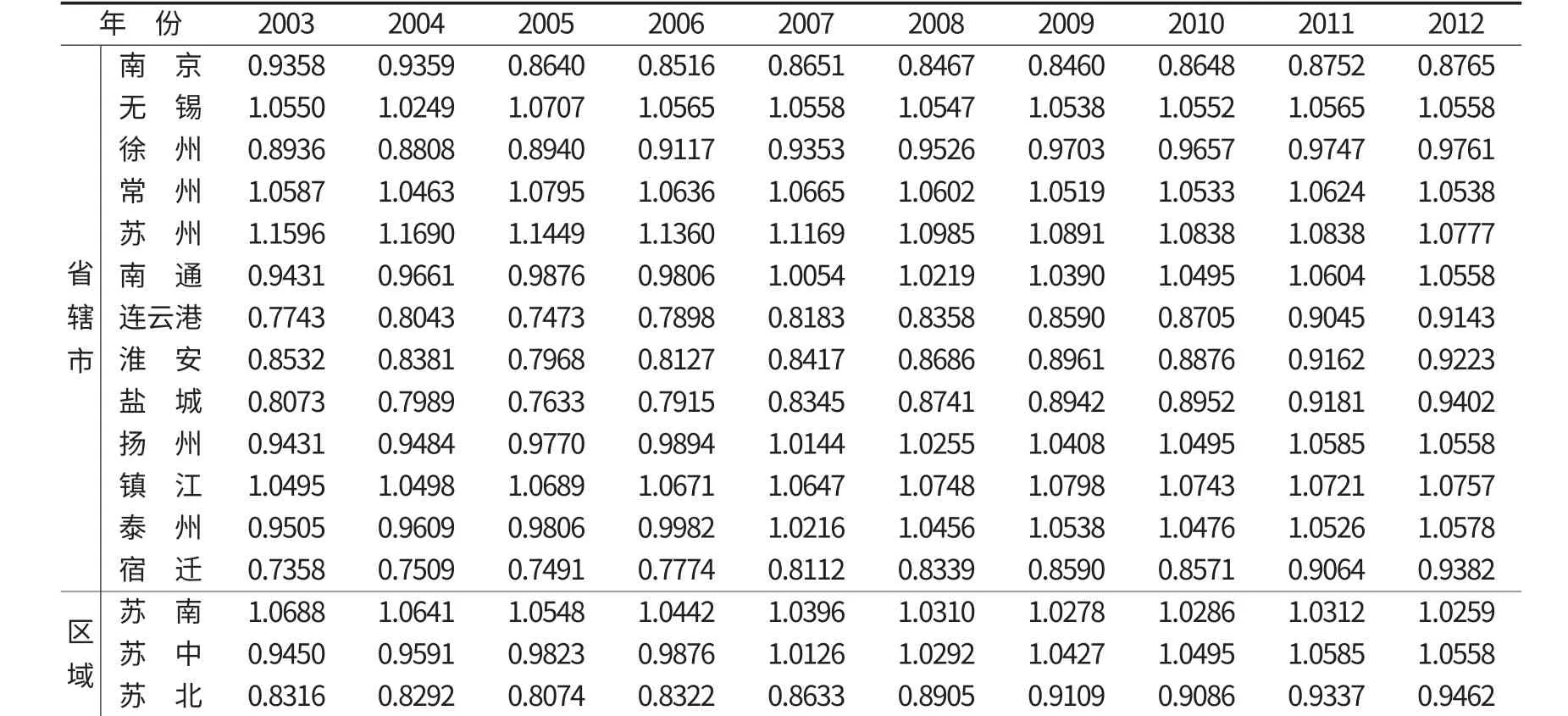

由表2、图4可以看出:作为传统工业大省的江苏,内部三大区域之间的差距不算太大,并且一定的趋同趋势。其中苏南地区第二产业区位商从2003-2012年都大于1;苏中地区从2007年开始大于1并在2009年以后超过苏南地区;苏北地区始终小于1,但在近几年逐渐向1逼近。从近10年的整体趋势上看,三大区域的第二产业区位商都分布在1左右,并且有一定程度的靠拢,可见在江苏省内部,由于第二产业先天的优势性,使得在发展过程中,三大区域之间的产业融合使得第二产业在整个江苏省呈现出比较一致的整体性。值得一提的是苏锡常三个地区的第二产业集聚性明显,并且第二产业的优势最大。苏中地区的三个市泰州、扬州和南通的第二产业均从2003年的小于1变为2012年的大于1,可见近几年第二产业结构的调整比较明显,三大区域之间的优劣势区域之间的联系加强,差距缩小。

表2 江苏省各地区2003-2012年第二产业区位商

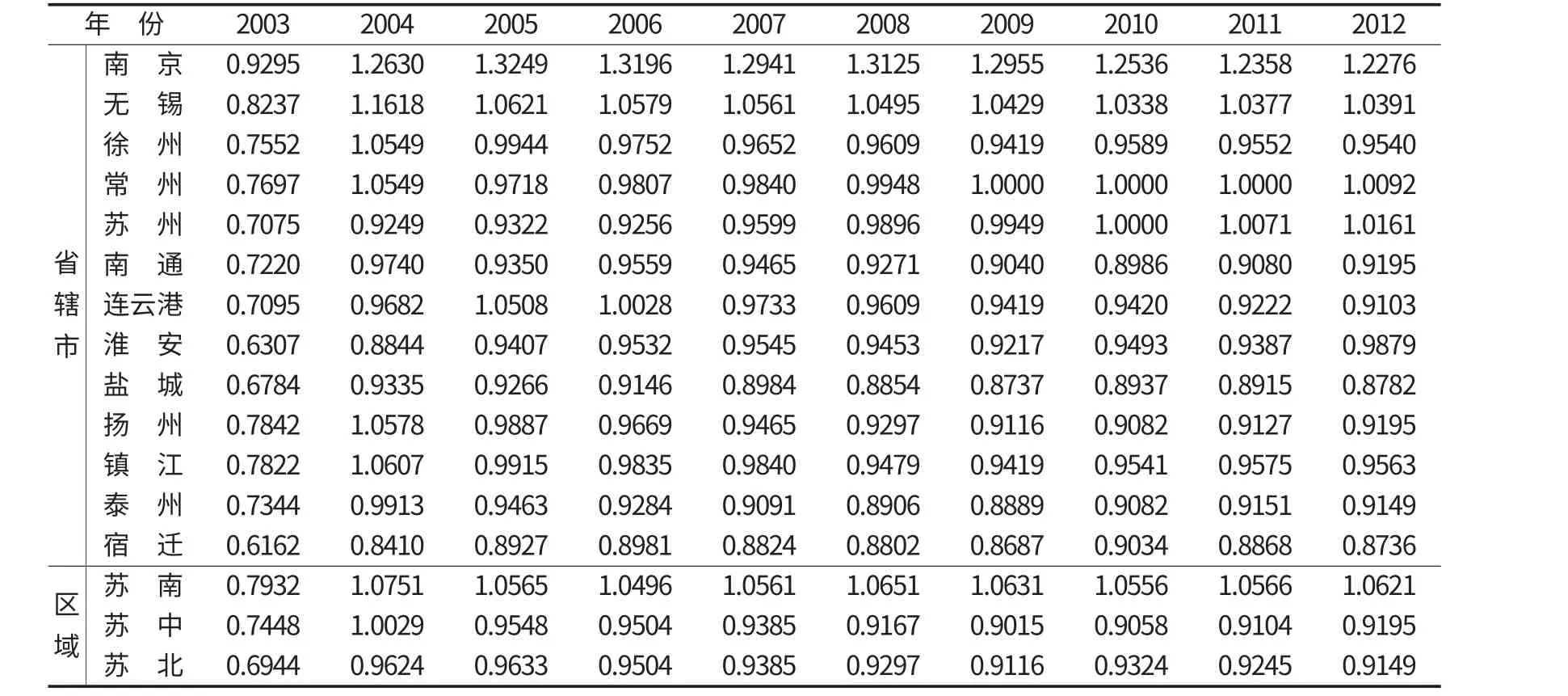

由表3、图5可以看出:由于2003年的统计指标同2004年有所差别,因此2003年到2004年的变化比较明显,从2004年以后看,江苏省内部第三产业优势不明显,虽然苏南地区始终大于1,但超过得不多,并且趋势比较稳定,10年时间变化不大,可见第三产业结构变动比较小。苏中、苏北地区之间的差距不明显,虽然区位商都小于1,但都大于0.9。整个江苏省当中,第三产业最为优势的地区是南京市,作为江苏的省会,南京市吸纳了很多服务业的从业人员,整个江苏省也只有南京市达到了“三二一”的产业结构模式。苏北地区的盐城和宿迁两个市第三产业最为劣势,由于先天条件的不足,使得在发展的过程中,集中力量在发展工业,尤其是近些年在盐城、宿迁两地的化工园区数量明显增加,第三产业受到的关注较少,还有一点下降的趋势,这在今后的发展中是值得关注的问题。

表3 江苏省各地区2003-2012年第三产业区位商

从国内外发达城市或地区的发展经验来看,产业结构模式基本上经历从“一二三”到“三二一”的转变,最终达到第三产业占主导的产业结构模式。江苏省作为东部发达地区,产业结构也在不断的优化转变,但工业实力的雄厚使得短期内仍然难以改变第二产业占主导的现状。但在江苏省内部,苏南地区作为经济实力最雄厚,资源条件最丰富的区域,就需要起到带头的作用,苏南地区的发展模式会直接影响到苏中乃至苏北,因此在接下来的发展过程中,产业结构的调整优化还需继续,争取能够打破当下“二三一”的产业结构模式。

三、结语与讨论

江苏省内部各区域之间的产业结构差距比较明显,苏南、苏中、苏北三大区域优势产业各不相同,但整体上有一定的趋同趋势,但是相对结构比较稳定,在短期内很难改变这一现状。

苏北地区第一产业作为优势产业,区位商远高于苏中、苏南地区;三大区域的第二产业相差很小,可见在工业大发展时期,江苏省各个地区都积极发展工业,使得工业成为了江苏省的主导产业;苏南地区第三产业为优势产业,但是优势不明显。

苏南地区应继续保持原有的发展模式,但依然要将优化产业结构放在首位,走可持续发展的道路;苏州、常州等工业基地,在保持自己经济发展态势的同时,也需要逐渐将其向第三产业转换,尽快达到“三二一”的产业结构模式;

苏中地区在第二产业逐渐赶上来的同时也要大力发展第三产业,这样才能发挥地理优势向苏南地区看齐;同时作为连接苏南、苏北的中间力量,应该积极利用地域条件,促进苏南、苏北之间的区域交流,缩短之间的差距;

苏北地区由于早期就处于落后的状态,一直在追赶,整体上经济有了不小的提升,但是产业模式还存在很多问题,在承接苏南、苏中地区先进制造业的同时,也要不断调整产业结构,在第二产业迅速发展的同时兼顾第三产业的平衡。

通过江苏省各个区域三大产业的区位商可以很大程度上反映出江苏省内部产业结构调整的情况,但是作为某些区域比较具有代表性的优势行业则无法反映出来,因此对于江苏省内部各区域具体行业之间关联性还有待进一步的研究。

[1] 胡序勇,陈闻君. 对新疆产业结构区位商的分析[J],新疆财经,2011,(01).

[2] 张雪平,徐礼伯. 江苏省产业结构不合理与可持续发展[J]. 河海大学学报,2012,14(02): 76-79.

[3] 朱玉明. 城市产业结构调整与空间结构演变关联研究——以济南市为例[J]. 人文地理,2001,16(01): 84-87.

[4] 梁平,李筱笛.“西三角”经济区第二产业发展分析——基于区位商的实证分析[J]. 人民论坛,2011,(03):114-115.

[5] 周涛,刘继生. 基于区位商方法的加工产业集聚度分析——以东北三省为例[J]. 工业技术经济,2013,(05): 78-83.

[6] 朱英明. 长三角城市群产业一体化发展研究——城际战略产业链的视角[J]. 产业经济研究,2007,(02): 34-37.

[7] 唐磊,曾国平. 区位商分析方法在地区产业比较中的应用[J].重庆工学院学报,2005,(4).

[8] 刘晓红,李国平. 基于区位商分析的区域产业结构实证研究[J]. 统计观察,2006,(3).

猜你喜欢

华人时刊(2022年9期)2022-09-06

小天使·四年级语数英综合(2022年4期)2022-04-28

华人时刊(2022年3期)2022-04-26

农业工程学报(2022年1期)2022-03-25

财讯(2018年18期)2018-05-14

艺术评论(2017年12期)2017-03-25

商场现代化(2016年27期)2017-02-14

商业经济研究(2016年24期)2017-01-10

商(2016年28期)2016-10-27

北方经贸(2015年11期)2015-12-28