社会融资结构对货币政策效力影响的实证分析

2016-03-19 03:05刘丁平武汉理工大学管理学院湖北武汉430070

天中学刊 2016年1期

关键词:计量分析

刘丁平(武汉理工大学 管理学院,湖北 武汉 430070)

社会融资结构对货币政策效力影响的实证分析

刘丁平

(武汉理工大学 管理学院,湖北 武汉 430070)

摘 要:近十多年来,我国社会融资规模总量迅速扩张,多元化发展趋势的社会融资结构日益显著。我国货币政策效力被社会融资规模和社会融资结构的影响如何有必要进一步深入探讨。选取2002年-2012年间社会融资结构的数据进行的实证分析发现,总体上我国货币政策效力受到社会融资结构的影响越来越大,央行在制定货币政策时应该将社会融资结构的组成部分及其变化纳入考虑范围。

关键词:社会融资结构;货币政策效力;计量分析

融资结构是指不同来源的资金之间的比例关系。1958年,莫迪利亚尼和米勒首次对企业资本结构和公司价值的关系进行了研究,但其研究缺乏实践性,假设条件也过于严格。随后,经济学界陆续出现了权衡理论、激励理论、代理成本理论、优序理论等能够指导现实经济发展的理论。目前,全世界有许多经济学家应用融资优序理论来研究融资结构问题,虽然有学者对外源融资中的股权融资和债务融资顺序存在争议,但学界大都认同先内源后外源的顺序。

一、社会融资结构与货币政策效力的文献研究

近年来,国内外越来越多的学者开始对上市公司的融资结构进行研究,研究的内容、范围、视角、方法不尽相同。与国外相比,我国市场经济研究起步较晚,研究方法较为单一,度量指标不够全面,对企业的指导具有一定的局限性。银行与企业之间良好的信息沟通是建立在企业预期利润判断的基础上,因此改善银企信息不对称,需要适当发展社区金融机构,并且完善银行系统,推进竞争机制。

随着经济总量的逐年攀升,我国社会融资规模也在随之快速增长。虽然社会融资没有增加货币发行,改变货币供给存量的结构,但是会影响货币政策的传导路径和效力。在当前经济态势持续企稳的状况下,一方面市场中的宽裕资金难以找到合适投放的主体,另一方面经济实体迫切需要资金支持,形成严重错位的信贷资源配置状况。对此,我们有必要深入研究社会融资结构变化如何影响货币政策效力等问题,剖析社会融资结构的变化对货币政策工具实施效果的影响机制。

我国中央银行的三大直接货币政策工具(存款准备率、贴现率和公开市场操作)影响着货币的供应量,并有效调控银行类金融机构的信贷投放规模。中国人民银行把握着货币流动性供给的总闸门,以信贷控制为核心控制着基础货币,是实现货币政策目标的基础。货币政策不仅带动产业结构调整,而且促进企业的信贷政策落实,因此银行信贷增长与经济发展正相关。

尽管中国人民银行控制着银行信贷规模,但企业还是可以绕过央行监管从商业银行的表外业务那里获得资金。商业银行的表外业务一般是指不列入资产负债表内但能影响银行当期损益的经营活动,主要有承兑汇票、信用保函、信贷理财、委托贷款、基金托管、金融期货、委托代保管等。商业银行的表外业务一般依托投资公司“隐性”地为企业提供贷款,如偏好采用理财产品的方式;或者变相地将更多的资金用于发放贷款,如购买自身的存量信贷资产,这样可以少受甚至不受银监会的资本金监管和人民银行信贷规模管理。另外,社会融资总量中的保险资金投资具有不受央行调控的特殊性,基本独立于央行的货币政策之外,让央行很难调控,致使货币政策执行的效力大打折扣。总之,中央银行控制总量、调整结构的宏观政策受到社会融资总量中影子银行的强大冲击,极大地影响了货币政策的效力。如果社会融资总量的统计信息不全,则可能误导货币政策的正确实施。

二、我国社会融资结构及其效应

(一) 我国社会融资结构的变化

改革开放政策实施以来,我国社会融资的格局发生了深刻变化,具体表现为社会融资规模总量的迅速扩张以及社会融资结构的多元化趋势日益明显。此外,社会融资结构各个组成部分的所占比重也发生了较大的变化,社会融资结构重要组成部分如对实体经济融资的银行信贷、非金融机构股票融资、保险投资、企业债券等,对货币政策效力的影响方式和程度不一样。因此,我们必须摸清影响货币政策效力的社会融资规模和融资结构的变化情况。

近10年来,金融市场的迅猛发展快速扩张了我国的金融总量,使得实体经济的融资渠道更加多样,多元化趋势的社会融资结构逐步形成[1]。据中国人民银行的统计,截至2013年末,我国社会融资总量达到了17.32万亿元的规模,相当于2002年2万亿元的8.66倍。其中,人民币贷款为8.89万亿元,占总量的51.34%;委托贷款为2.55万亿元,占总量的14.70%;外币贷款折合人民币为0.57万亿元,占总量的3.30%;信托贷款为1.84万亿元,占总量的10.63%;企业债券净融资为2.04万亿元,占总量的11.76%;未贴现的银行承兑汇票为0.78万亿元,占总量的4.48%;非金融企业境内股票融资为0.22万亿元,占总量的1.28%。

由中国人民银行历年来公布的年度统计数据可以看出,目前,我国的社会融资结构呈现出以下几个特点:其一,人民币贷款占社会融资规模总量的比重大幅下降。2002年我国新增人民币贷款占社会融资规模的比例为92%。2013年我国新增人民币贷款占社会融资规模的比例为51.34%,相比2002年下降了40.66%。其二,直接融资迅速发展。2002年企业债券净融资和非金融企业境内股票融资占同期社会融资规模的比例为3.94%。2013年企业债券净融资和非金融企业境内股票融资占同期社会融资规模的比例为13.04%,相比2002年上升了9.1%,融资额合计达到2.66万亿元,是2002年社会融资规模的25倍。其三,金融机构表外业务快速扩大。2002年商业银行的表外业务只有几百亿元,而2013年实体经济通过这些表外业务从金融体系得到的融资达5.17万亿元,是2002年的近300倍。其四,非银行金融机构和新兴金融机构对实体经济的支持力度不断加大。2002年保险公司赔偿总额仅相当于2013年的14%,而2013年小贷公司和贷款公司等新兴的小型金融机构新增贷款就达2014亿元[2]。此外,央行统计的社会融资规模数据还没有包括私募股权投资(PE)、外商直接投资(FDI),也没有包含国债和规模庞大的民间借贷,如果计算上加入这些数据,人民币贷款占社会融资规模总量的比例还会更低。

(二) 社会融资结构变化产生的效应

我国的货币政策目标是保持币值稳定,并以此促进经济增长。随着我国社会融资规模的扩大,社会融资结构的变化对货币信贷政策的效力及其传导效应产生了巨大影响。

1. 银行信贷的基础效应

我国现有的货币政策工具是作为宏观调控手段来影响社会货币供应的,比如公开市场操作、存款准备金率变动、利率等价格和数量工具可以有效调控银行类金融机构的信贷规模。但是,随着人民币信贷业务占社会融资总规模比例的逐渐减小,我国货币政策发挥的作用越来越减弱,而且面临着愈来愈多的制约,致使货币政策的实施受到了影响。在我国严格监管银行信贷资金的制度下,大型金融机构和资金富余的银行机构为寻找有效资金生息渠道,把大量的信贷资金高息投向虚拟经济,借道信贷理财产品、委托贷款、银信合作等影子银行体系,大力发展银行衍生产品业务。这种行为实际上扩大了信贷业务规模,使得资金投向不可控的风险性增大。尽管如此,在我国现行的管理严格的金融制度下,央行还是能够借助于自身基础货币控制流动性供给的总闸门作用,对其他形式的融资合理地进行监管,而非银行部门的外部融资途径仍然主要是银行信贷。因此,笔者认为银行信贷在社会融资结构中将继续发挥其基础效应。

2. 银行表外业务的替代效应

从2007年年底开始,央行的贷款增速减缓,商业银行对贷款规模开始按月控制,实行适度从紧的货币政策。但是,同期各大商业银行的表外业务则快速扩张,这些业务填补了贷款规模控制留下的市场缺口。因此,笔者认为银行的表外业务在社会融资结构中发挥着替代效应。

3. 证券市场的分洪效应

证券市场融资对货币政策目标的实现具有积极的辅助作用,因为社会资金的配置可以借助证券市场的扩张和收缩融资规模进行储存、分流以及调节,并可以通过“手脚并用的投票方式”促进实体经济优胜劣汰。这就是说,证券市场发挥着“蓄水池”的分洪效应,积极扩大市场融资规模,鼓励企业通过上市筹资来调整产业结构,最终使得银行风险得以有效分散,银行能够满足实体经济转型时的资金需求,保持人民币存量稳定,抑制流动性过剩。

4. 民间借贷的冲击效应

目前,央行统一口径统计的社会融资规模数据尚不包括规模庞大的民间借贷,而由于自由度大、隐秘性强,我国民间借贷规模近年来持续扩张,资金源结构发生明显变化,不仅自然人、企业法人、上市公司,就连商业银行、公益基金、风险投资基金等也都参与民间借贷,先后大量地将资金投向投机性领域如房地产领域、煤炭领域、钢铁领域等高利润行业。民间借贷供需两旺,致使借贷利率一路攀升,平均年利率超过20%,对央行货币政策的实施冲击很大,展现了民间借贷在社会融资结构中的冲击效应。

三、我国社会融资结构对货币政策效力的实证分析

当前,我国社会融资结构正发生着巨变,各种金融机构纷纷建立,多元化的融资方式发展迅速,传统的银行贷款在社会融资中所占的比例迅速下降,而其他融资方式则大幅上升。在这样的背景下,货币政策措施所作用的空间与环境也发生了深刻的变化。对于央行来说,新增人民币贷款已经不能准确地反映实体经济筹措的资金量了,忽视除银行贷款外的融资方式,不仅会难以评估金融体系对实体经济真实的资金支持情况,也很难把握宏观调控的方向,容易导致货币政策产生偏差。对此,我国央行适时采取措施,将社会融资规模指标纳入了货币政策中介目标体系。那么,货币政策到底是如何受到这种客观融资环境变化的影响,影响程度如何,这既是我国宏观经济金融理论研究领域需要探索的重要问题,也是相关实践中的严峻问题。

(一) 社会融资结构指标

伴随我国经济金融结构的深化改革,我国目前的金融市场逐渐呈现出向更广、更深方向发展的趋势。其中,尤其突出的就是社会融资结构多元化的趋势愈来愈明显,各种融资方式都发生了巨大的变化。以银行信贷为主要代表的间接融资所占的社会融资规模的总比例在逐渐下降,而以股票、债券等新型融资方式为代表的直接融资所占社会融资规模的总比例则在逐渐上升。目前,我国社会融资规模总量的构成部分主要包含银行信贷、股票、债券以及保险。笔者认为,反映社会融资结构变化趋势的指标应当包含它们在社会融资规模总量中所占的比例变化,这些比例变化可反映出我国社会融资结构与货币政策效力的关系。基于此,笔者选取我国银行本外币信贷总额(CR)、非金融机构股票年筹资额(SR)、企业债券年发行额(BR)和保险公司年赔偿额所占社会融资规模总量的比例(IR)四个二级指标分析我国的社会融资结构。

(二) 货币政策效力指标分析

1995年,我国颁布了《中国人民银行法》,这标志着我国中央银行制定的货币政策目标以法律的形式被正式确定为:保持货币币值的稳定并以此促进经济增长。随着社会经济形势的发展,我国现行的货币政策目标涵盖了四大内容,分别是稳定币值、促进经济发展、达成就业、保持国际收支平衡,其相对重要性随着国内和国际经济环境的变化而不断变化。这四大货币政策目标相互之间具有统一性,但也有矛盾性。综合各方面因素的考量,笔者选取国内生产总值(GDP)来衡量货币政策效力的最终量化指标。

本文研究采用我国2002-2012年年度的经济统计数据。其中,除了保险公司年赔偿额的数据来自于中国保监会官网外,其余数据均来自于中华人民共和国国家统计局官方网站发布的统计年鉴。为消除可能存在的异方差性,数据采用对数化处理方法进行处理。

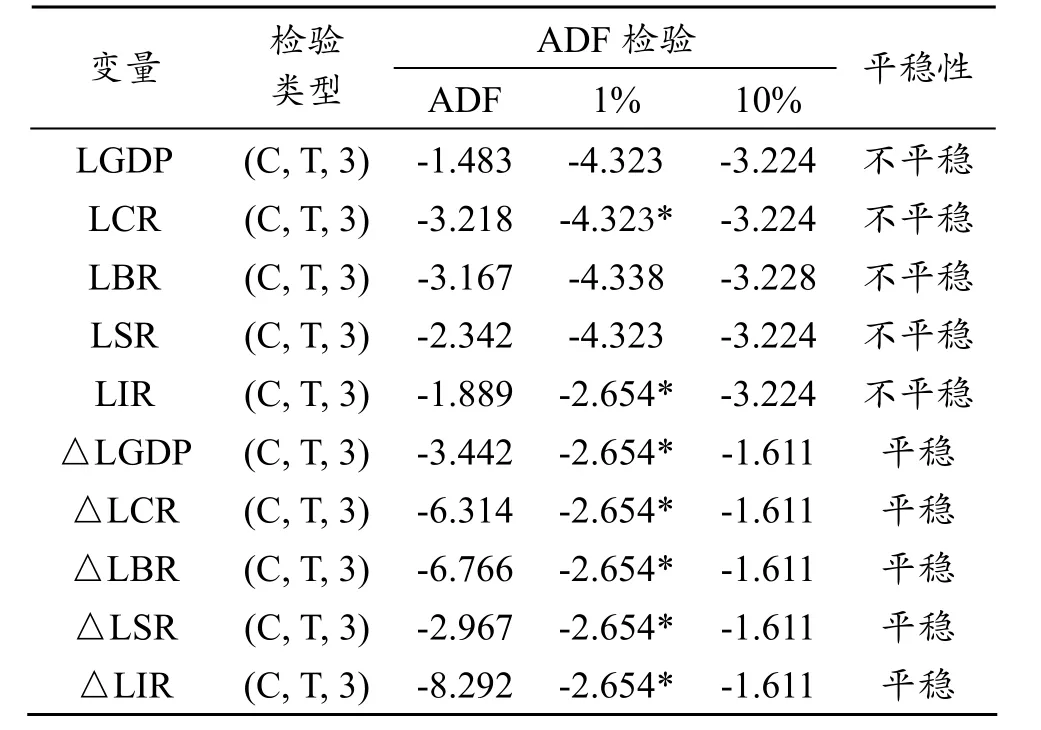

1. 时间序列平稳性检验

需要说明的是,本文对变量进行平稳性检验,因为考虑到大多数宏观经济变量的时间序列数据是非平稳的,这时如果还是进行最小二乘法回归,那么很可能会造成谬误回归的结果。平稳性检验采用扩展后的迪基−富勒检验法(ADF法),分别对变量对数化后的GDP、CR、BR、SR和IR进行单位根检验,检验结果见表1。根据数据的时间序列平稳性检验结果要求,不能拒绝含有单位根的原假设H0的条件是所有数据变量的水平值序列在10%的显著性水平下,此时表明变量的时间序列都是非平稳的;拒绝了含有单位根的原假设H0的条件是所有变量的一阶差分序列在1%的显著性水平下,说明这些变量的一阶差分序列是具备平稳性的。基于此,本文所使用的所有数据变量均为一阶单整。

表1 时间序列平稳性检验结果表①

表注:检验类型(C, T, K)中,C、T、K分别表示截距项、趋势项和滞后阶数,选择标准为AIC和SC值最小;*表示置信水平非常显著。

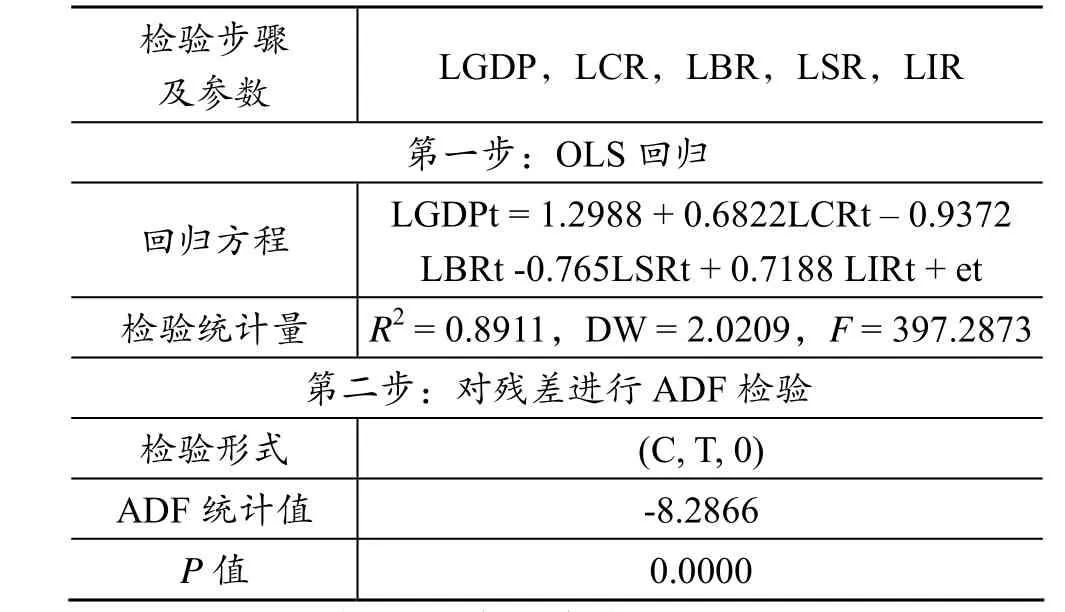

2. 协整关系检验

采用格兰杰两步法对本文的数据变量进行协整检验,检验结果如表2所示。为了探测变量之间是否存在协整关系,应先对同阶平稳的变量进行OLS回归,然后再对回归后的残差做ADF检验,最后再运用AEG法判断LCR、LBR、LSR、LIR与LGDP之间是否存在协整关系[3]。从检验结果来看,回归方程的残差et具有显著性(P ≤ 0.001),ADF检验值小于Mackinnon临界值。因此,拒绝变量之间不存在协整关系的原假设H0,即LGDP与LCR、LBR、LSR、LIR之间存在协整关系。

表2 协整关系检验结果表

(3) 格兰杰因果关系检验

对本文的数据变量进行格兰杰因果关系检验,结果如表3所示。结果表明:根据SIC原则,LGDP 与LCR、LBR、LSR、LIR之间的格兰杰因果关系检验得到的最优滞后期为2。当滞后期为1时,不同零假设下的国内生产总值GDP都不是我国银行本外币信贷总额、非金融机构股票年筹资额、企业债券年发行额和保险公司年赔偿额在社会融资规模总量中所占比例的格兰杰原因,即国内生产总值不是社会融资结构变迁的格兰杰原因。但是反过来,除了保险公司年赔偿额所占社会融资规模总量的比例这个变量之外,其余变量都是国内生产总值的格兰杰原因。这说明货币政策目标变量的变化是由我国信贷、企业和股票市场在社会融资规模中所占比例的变化引起的。当滞后期为2时,上述数据变量之间都互为格兰杰原因,这说明随着滞后期的逐渐延长,我国货币政策的效力越来越受到社会融资结构变化的影响,反过来说,社会融资结构的变化也越来越受到货币政策所发挥实际效力的影响。

表3 格兰杰因果关系检验结果表②

四、我国社会融资结构与货币政策计量的实施对策

如前文所述,银行信贷市场作为我国现有的主要融资渠道,对货币政策的实施发挥着积极的作用。但随着我国社会融资规模的扩大,股票市场、债券市场已逐步成为社会融资的主要渠道,并逐渐替代信贷市场的主导地位,对货币政策的正向影响也日益明显。因此,为了完全体现实体经济的社会融资规模总量,央行在将信贷市场作为货币政策的中介目标制定货币政策时,要充分考虑股票、债券、保险等因素,重视社会融资结构中其他组成部分对货币政策发挥的正向作用。

对货币政策的工具性、传导机制、中介目标以及社会融资结构变化等内容的实证分析表明:社会融资结构的变化弱化了法定存款准备金率和再贷款再贴现政策在货币政策实施中的使用效力,而强化了公开市场业务的使用效力;信贷规模指标作为中介目标的效力下降明显,货币供应量的效力也有所下降,而社会融资规模表现得尤为突出,其与货币政策工具及最终目标的相关性很高,可以考虑纳入货币政策中介目标体系;社会融资结构变化使得货币政策信贷传导渠道更为受阻,而利率传导渠道开始发挥作用。因此,央行应调整并创新货币政策工具,构建包含多变量的货币政策中介目标体系,疏通货币政策传导渠道。

参考文献:

[1] 李全德.社会融资结构变化对货币信贷政策效应的影响[J].河北金融,2012(7).

[2] 清科研究中心.2011年中国私募股权投资年度研究报告简版[EB/OL].(2012-02-24)[2015-07-17].http://research. pedaily.cn/report/free/703.shtml.

[3] 崔虹虹,胡建光.社会融资结构变迁对货币政策效力的影响——基于2003-2010年中国数据的实证分析[J].华北金融,2011(8).

〔责任编辑 牛建兵〕

Empirical Analysis of the Effect of Social Financing Structure on Monetary Policy in China

LIU Ding-ping

(Wuhan University of Technology, Wuhan 430070, China)

Abstract:In recent ten years, with the rapid expansion of the social financing amount, the social financing structure is multi-growing. Therefore, it is necessary to analyze how the effectiveness of China’s monetary policy is influenced by the social financing scale and social financing structure. Through the empirical analysis of the data of 2002 -2012, it finds that the effectiveness of China’s monetary policy is under more and more influences of social financing structure. The central bank should take the component of social financing structure and its change into consideration in formulating monetary policy.

Key words:social financing structure; monetary policy effectiveness; measurement analysis

作者简介:刘丁平(1962-),男,安徽怀宁人,中央汇金投资有限公司派出董事,高级经济师,博士研究生。

基金项目:国家社科基金项目(14BJL004);河南省高校科技创新人才支持计划(14HASTIT005);郑州市软科学研究计划项目(20141049)

收稿日期:2015-08-01

中图分类号:F822

文献标志码:A

文章编号:1006−5261(2016)01−0073−05

猜你喜欢

中国经贸(2016年19期)2016-12-12

合作经济与科技(2016年24期)2016-12-07

商(2016年30期)2016-11-09

戏剧之家(2016年14期)2016-08-02

商(2016年21期)2016-07-06

商(2016年15期)2016-06-17

中国市场(2016年20期)2016-06-12

科技视界(2016年14期)2016-06-08

商(2016年3期)2016-03-11

中国市场(2016年7期)2016-03-07