股市预期的短期波动与长期记忆性研究—— 基于新浪网股市调查数据

2016-04-25 02:57许毓坤泉州经贸职业技术学院经济管理系福建泉州36000东北财经大学数学与数量经济学院辽宁大连605

温州大学学报(社会科学版) 2016年2期

许毓坤,于 洋(.泉州经贸职业技术学院经济管理系,福建泉州 36000;.东北财经大学数学与数量经济学院,辽宁大连 605)

股市预期的短期波动与长期记忆性研究—— 基于新浪网股市调查数据

许毓坤1,于洋2

(1.泉州经贸职业技术学院经济管理系,福建泉州362000;2.东北财经大学数学与数量经济学院,辽宁大连116025)

摘要:基于新浪网的多空调查数据换算得到股市预期,研究发现:股市预期表现出高峰厚尾、集束波动等典型的金融数据特征;TGARCH、FIEGARCH模型显示预期波动具有非对称性看空预期的冲击要大于看多预期;长记忆模型表明股市预期波动均值有中度长记忆性,方差则具有非对称长记忆性。本研究将有利于进一步揭示股市整体预期行为特征和变化规律。

关键词:股市预期;长记忆性;非对称性;统计调查

本文采用网络调查数据分析市场整体预期行为规律,内容包括:研究意义、现状和思路;预期数据的选择、计量及其基本性质;建立模型分析股市预期的短期波动和长期记忆特征;结论。

一、研究意义、现状和思路

预期对投资决策具有重要意义,股市预期体现对未来涨跌的判断,有利于前瞻性地了解市场多空变化。然而,预期易受到各种外界因素和主观动物精神的影响,所以描述预期的数据难以直接获取,这造成对股市预期研究主要集中在对机构和分析师的预期研究上,对股市整体预期行为与特性开展研究的较为鲜见。Elton研究了分析师对上市公司盈利的预测偏差与公司股票随后时间段内投资收益关系,认为股价已包含市场的一致共识,所以分析师预测并不会导致超额收益,投资者如果从分析师的估计中发现被低估的股票则可以获得更高的收益[1]。Womack研究了美国First Call数据系统上的投资建议对股价和成交量的影响,发现机构投资者的推荐对股票未来3 - 4天的价格存在显著的影响[2]。Rangvid利用德国ZEW中心的股市月度调查数据,分析发现整体预测者的预期共识会影响单个预测者的预期,年轻预测者或投资经理的预测行为更依赖于整体预期共识。当股市的一致性预期是乐观时,单个预测者会因为高阶预期①而倾向于也得出乐观的判断[3]。Yamamoto & Hirata利用日经指数的月度数据分析股票价格预测异质性的决定因素,认为在相同信息下交易双方会因不同的商业目标形成不同的信息内容,从而造成预期异质[4]。

国内文献研究股市预期的主要有:杨六琴通过《中国证券报》及其网络连续两年开展股市投资者问卷调查,发现投资者年底家庭金融资产调整计划对次年有一定的预测意义,家庭金融资产结构、投资行为与其对经济的预期有着密切的关联[5]。高峰等利用中国央视网站上对数十家机构的分类调查数据,设计发展包含离散数据的隐变量模型检验机构的短期预期行为,认为机构的预期行为并不符合理性预期的假说[6]。长期来看机构预测和真实市场收益无很大偏差,但短期来看机构预测精度误差较大并不适合指导投资。马树才等认为投资者非理性并不满足完美套利条件,其采用GARCH-M模型实证检验认为对沪深股市收益率的波动对预期收益率具有较强的解释能力,沪深股票市场并不满足于风险中性假定具有可预测性[7]。陈圣飞等基于适应性预期和有限理性的思想,利用1994至2007年的上指月度数据来测定投资者对股市看法的主观概率,发现我国投资者对股市未来走势判断存在规律性的主观概率,通常不会连续两年预测股市好转或恶化[8]。

二、股市预期的数据选择与基本性质

(一)数据选择

股市预期的调查数据来自“新浪财经-中证报”联合多空调查,“下一交易日市场走势判断”分为上涨、盘整和下跌,其不同比例揭示了下一交易日的多空预期情况,经过计算可以得到股市预期。选取2008年10月9日至2013年2月8日的调查数据,扣除周末、节假日以及个别数据缺失共计1 044天。采用肖争艳[9]介绍的逻辑分布概率法来计算股市预期。具体计算中需要使用同期上证指数收益率SZ均值,故股市预期体现了上指收益率情况,但其本身波动仍保留了网民接受调查时的预期判断特性。

(二)基本性质

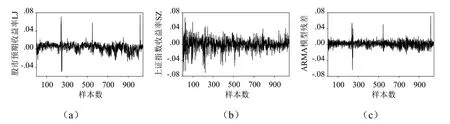

图1中(a)、(b)分别表示基于逻辑分布概率法计算得到的股市预期收益率LJ和上证指数收益率SZ。上证指数收益率SZ的波动幅度较大且集束波动性非常明显,尤其是在前300 - 400个数据上波动幅度明显大于其他数据,这可能与2007年金融危机后市场波动变化激烈有关。股市预期收益率LJ的波动相对稳定振幅较窄集束波动性也较不明显,其中有三个激烈波动的时期,经对比这三个激烈波动出现的时间正好是上证股市多空转换强烈的时期。

图1 股市预期收益率LJ、上指收益率SZ相关波动情况

股市预期的统计学性质见表1。从表1可发现,LJ的峰度值为11.288表现出高峰厚尾的典型金融数据特征,偏度值0.154表明股市预期收益率LJ非对称存在稍微的右偏态,JB值说明预期不具备正态分布特征。经计算,股市预期与实际上证指数收益率之间的绝对误差MAE=0.014,均方误差RMSE=0.019,误差较小。ADF检验认为股市预期收益率LJ是平稳时间序列。

表1 股市预期收益率LJ、上指收益率SZ基本性质

三、股市预期的短期波动与长期记忆性

(一)短期波动

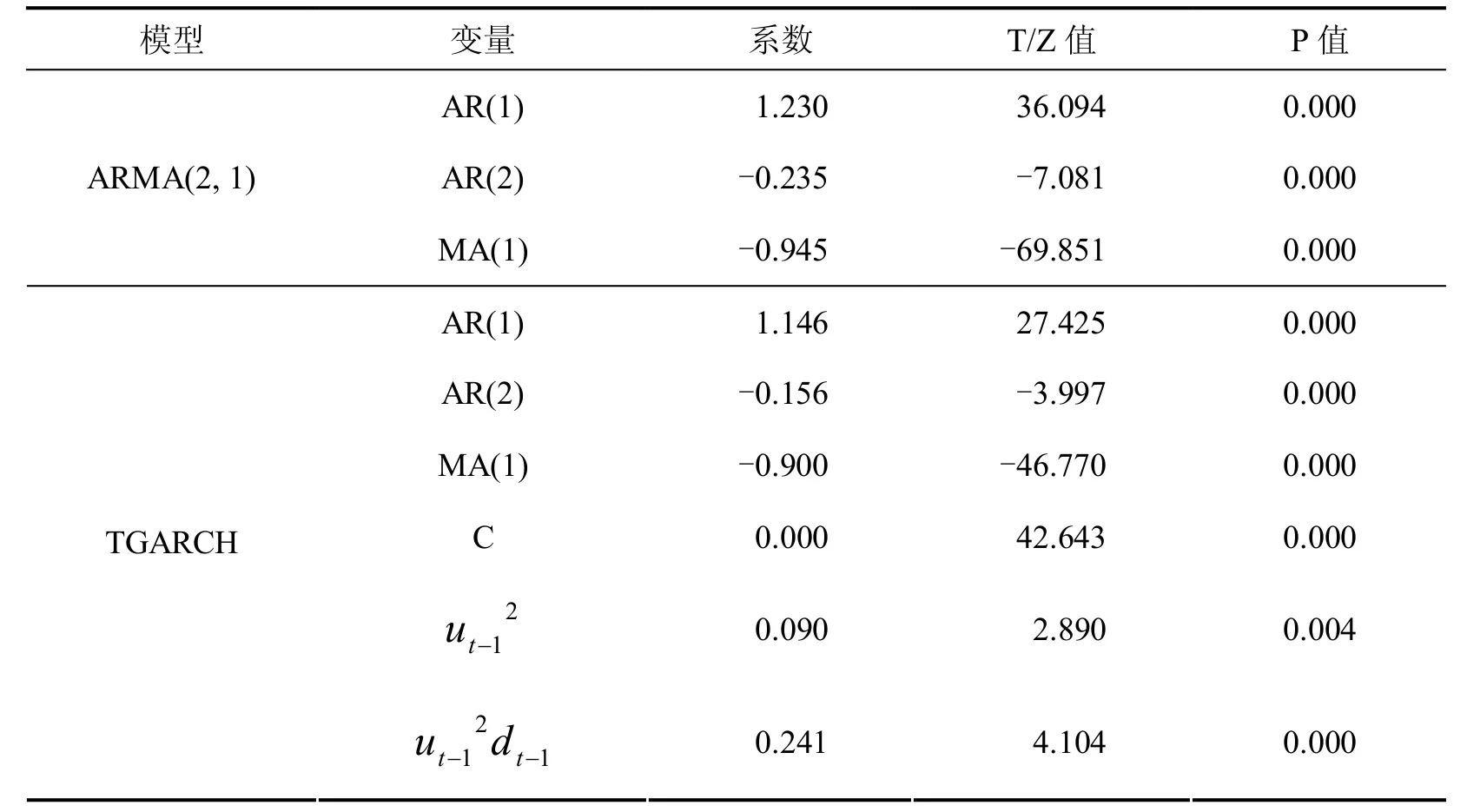

传统的自回归模型假定相距较远的两个观测值之间相互独立,模型自相关函数呈指数率迅速衰减故认为这种时间序列具有“短期记忆性”,ARMA等模型即具有这样的特性。比较不同的自回归模型AIC值,决定建立股市预期收益率LJ的ARMA(2,1)模型,具体参数见表2。模型AR项体现股市预期波动的惯性,当期预期主要受到前2期预测影响,其中前一期对当期的影响作用最大,系数1.230表明这种作用被放大。MA项系数为负表明上一期的判断误差对当期预期的修正作用,系数值为-0.945说明修正的强烈程度和收敛性。图1(c)是ARMA(2,1)模型残差图,LM检验发现在滞后1至4阶条件下异方差F值显著,这说明LJ具有不确定性。股市信息不对称和股民的投资能力、理念、风险偏好等方面均存在异质,在股市涨跌波动的作用下必将导致股市预期差异造成不确定。进一步建立TGARCH模型分析短期波动特征,见表2。

表2 股市预期收益率LJ的ARMA和TGARCH模型

在TGARCH模型中,杠杆效应项显著系数为0.241,说明当出现利多预期时会对股市预期带来一个0.090倍冲击,而出现利空预期时会带来一个0.331倍冲击。显然,投资者对股市的多空预期反应并不一致,利空预期总是能造成预期更大的波动从而出现股市暴跌缓涨现象。股市预期的短期波动分析表明前2期的预期行为对当期预期有影响,而多空预期行为中存在不对称性和不确定性,市场对利空反应更为激烈。

(二)长期记忆性

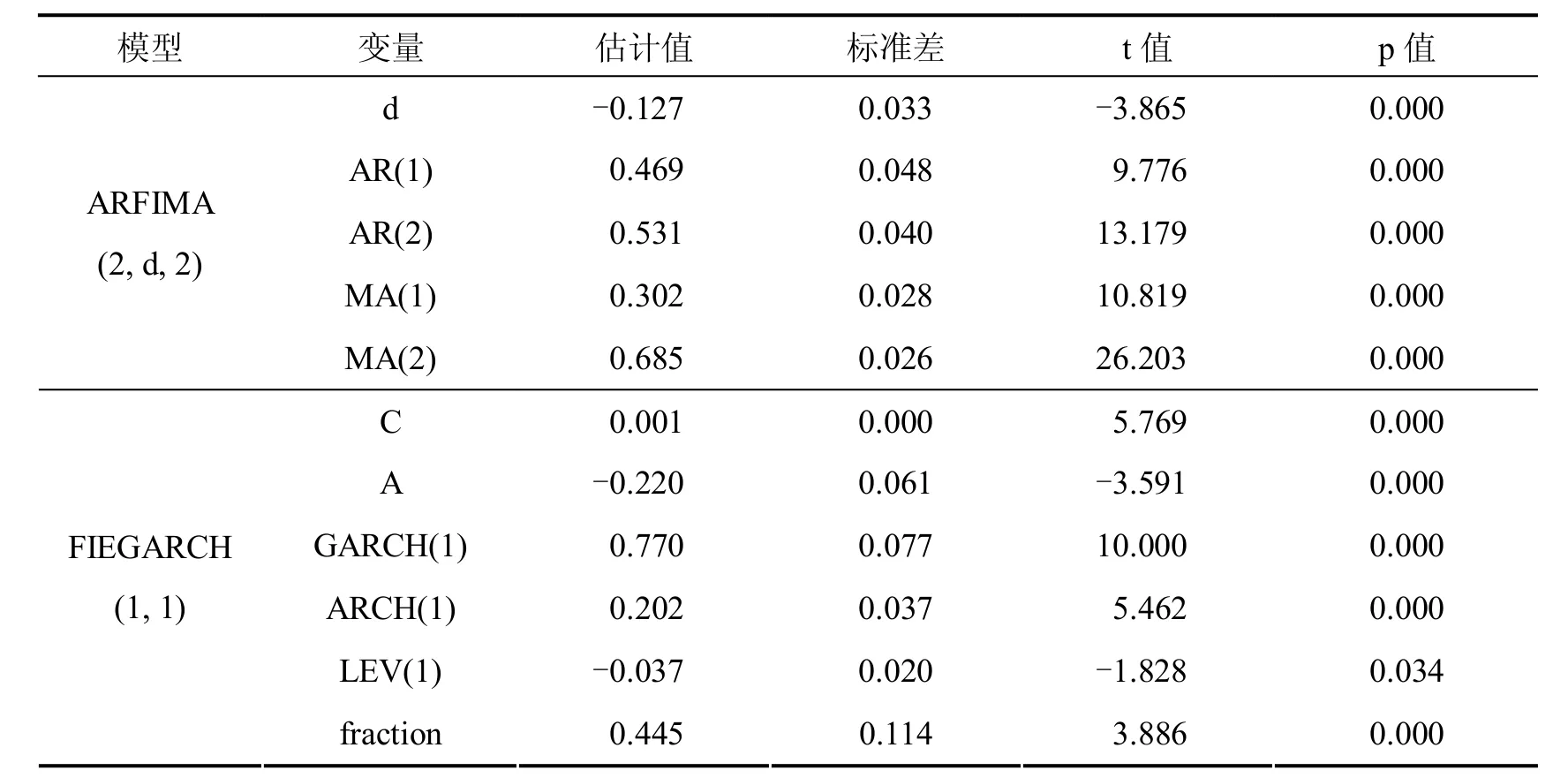

长期记忆性表示相距甚远的观察值之间仍存在着某种稳定的依存关系,模型自相关函数衰减缓慢。目前描述长期记忆性的模型主要有FIGARCH、ARFIMA等模型。FIGARCH用于捕捉序列波动过程存在的长记忆性,而ARFIMA用于描述均值过程存在的长记忆性,两者侧重点不一样将展示股市预期收益率LJ中所包含的长期相关特征。KPSS和ADF联合检验可以判断一时间序列是否存在长记忆性。联合检验前利用ARMA(1,1)模型去除短记忆性,这时股市预期收益率LJ只存在长记忆特征有利于实现对长记忆准确分析。经检验,在5%的显著性下ADF和KPSS检验都拒绝原假设,说明消除短记忆的LJ序列具有长记忆特征,具体结果如表3。

表3 消除短期记忆性后的股市预期KPSS、ADF检验

采用s-plus 8软件和Finmetrics工具包,计算得到股市预期收益率LJ的长记忆模型,见表4。

表4 股市预期收益率LJ的长记忆模型

在ARFIMA模型中d=-0.127<0,此时股市预期收益率LJ的自相关函数的绝对值之和趋近于一个常数,故被称为中度记忆过程。股市预期收益率LJ均值回复的经济学含义是股民认为股市即不会持续上涨也不会持续下跌。ARFIMA模型也说明股市预期具有“约瑟夫效应”存在长期持续与非周期的循环现象。在FIEGARCH模型中,C为条件均值方程中的常数项估计值,A为条件方差方程中的常数项估计值,分形差分参数d=0.445<0.5,其中,GARCH(1)和ARCH(1)项系数之和等于0.972略小于1说明模型稳定。而杠杆效应项LEV(1)的系数P值显著表明确实存在一定的杠杆效应,系数为-0.037小于0说明非对称程度。波动过程存在长记忆特点意味着某次判断误差将长时间地持续影响人们的预期行为。股市预期存在长记忆性说明前后相距较远的预测仍存在稳定的相依关系,推其原因主要与投资者有限理性行为、非线性反应、学习能力和经验积累等等有关。

四、结 论

本文利用新浪网连续三年的调查数据计算得到中国股市预期波动情况,建立时间序列模型分析了股市预期的波动特征,发现股市预期波动行为中存在不确定性、非对称性和长期记忆的特点。预期不确定性与股市波动有关,股市涨跌对投资者有心理影响,这种心理影响会反过来作用到投资行为进而对股市产生新的影响加剧股市波动。在TGARCH、FIEGARCH模型均显示股市对看空预期的反应要大于看多预期的反应,股市暴跌缓涨正是投资者的多空预期不对称反应在股市中的表现。ARFIMA模型揭示了股市预期是存在均值回复的中度记忆过程,FIEGARCH模型显示股市预期存杠杆效应对正负干扰反应的不对称,方差存在长记忆特点。均值和方差均存在长期记忆性,所以股市预期具有双长记忆的特点。

参考文献

[1]Elton E J,Gruber M J,Gultekin M.Expectations and Share Prices[J].Management Science,1981,27(9):975-987.

[2]Womack L K.Do brokerage Analysts’ Recommendations Have Investment Value[J].The Journal of Finance,1996,51:137-167.

[3]Rangvid J,Schmeling M,Schrimpf A.Higher-Order Beliefs Among Professional Stock Market Forecasters:Some First Empirical Tests[R].Mannheim:ZEW Center,2009:9-42.

[4]Yamamoto R,Hirata H.Belief Changes and Expectation Heterogeneity in Buy- and sell-side Professionals in the Japanese Stock Market[J].Pacific-Basin Finance Journal,2012,20(5):723-744.

[5]杨六琴,车宏生,冯江平.中国股市投资者投资预期的初步研究[J].经济管理,2002,(18):75-82.

[6]高峰,宋逢明.中国股市理性预期的检验[J].经济研究,2003,(3):61-69.

[7]马树才,赵丰义.中国沪深股市可预测性研究[J].当代经济管理,2007,(6):103-106.

[8]陈圣飞,谢汪送,朱旭强.论适应性预期下中国投资者对股市主观概率的测定[J].经济理论与经济管理,2011,(7):76-79.

[9]肖争艳,陈彦斌.中国通货膨胀预期研究:调查数据方法[J].金融研究,2004,(11):1-18.

(编辑:刘慧青)

Study on Expectation of Stock Market about Short-term Fluctuation and Long-term Memory—— Based on Sina’ s Stock Market Survey Data

XU Yukun1,YU Yang2

(1.Department of Economics and Management,Quanzhou Vocational College of Economics and Business,Quanzhou,China362000; 2.School of Mathematics and Quantitative Economics,Dongbei University of Finance and Economics,Dalian,China116025)

Abstract:With SINA survey data we obtain the stock yield expectation,and find that stock yield expectation has a typical peak thick tail and volatility cluster characteristics which the financial data always had.By TGARCH and FIEGARCH model,we find that there is asymmetric effect of China's stock yield expectation.Long memory models show that stock yield expectations have an average moderately long memory,and the variance with asymmetric long memory.This conclusion will help to reveal the characteristic and variation of stock yield expectation.

Key words:Stock Expectation; Long-term Memory; Asymmetry; Survey

作者简介:许毓坤(1979- ),男,福建泉州人,副教授,博士,研究方向:数量经济学

基金项目:福建省教育厅A类项目(JAS140151);泉州市社科联基金项目(2014H05)

收稿日期:2014-03-21

DOI:10.3875/j.issn.1674-3555.2016.02.010本文的PDF文件可以从xuebao.wzu.edu.cn获得

中图分类号:F830.91

文献标志码:A

文章编号:1674-3555(2016)02-0078-05